民营企业官符独董履职效果的实证检验

2015-12-26易玄黄姣梅谢志明

易玄,黄姣梅,谢志明

(1. 中南大学商学院,湖南长沙,410083;2. 长沙理工大学经济与管理学院,湖南长沙,410076)

民营企业官符独董履职效果的实证检验

易玄1,黄姣梅1,谢志明2

(1. 中南大学商学院,湖南长沙,410083;2. 长沙理工大学经济与管理学院,湖南长沙,410076)

近年来,退职政府官员担任上市公司独立董事现象频现,引发社会热议。对退职官员担任独立董事能否有效履职、对公司绩效能否产生积极影响等问题的解答,成为剖析“官符独董”现象的关键。选取2005—2013年民营上市企业为研究对象,描述了官符独董聘任和日常履职情况,并实证分析其对公司绩效的影响,结果显示官符独董尽管领取相对高的薪酬,但并不能有效履职,因而给企业绩效带来了消极影响,且行政级别越高,消极作用越强。

民营企业;官符独董;履职情况;企业绩效

一、引言

2011年7月6日,人民网《34位退休高官任内地50强公司董事年薪几十万》一文引起人们对我国退职官员独董的网络热议;2013年10月19日中组部出台《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(简称《意见》)引发众多高官离职潮;2014年4月23日,人民日报发文指出,退休干部选择去上市公司担任独立董事,不仅仅是发挥其“余热”,更重要的是利用自己的“余威”和“余权”,实现公司和自身的利益双赢。新华网评价称,普通的“花瓶独董”只是拿钱不办事,但此类“官符独董”却更可能存在政治寻租、妨碍公平竞争等问题。“官符独董”是指现在或曾经在政府部门担任政府官员、人大代表或政协委员职务的独立董事[1]。因其拥有异质的政治资源,这类资源具有价值性和稀缺性,尤其在中国当前经济环境下,政府在企业发展中仍然发挥着重要的作用,政治资源在企业中尤显珍贵[2]。因此,企业通过高薪聘请退职官员担任独立董事,或者高管参与政治等途径来获取政治资源,以保持竞争优势。但如其所言,官符董事也因其特殊社会地位备受争议:首先,官符董事可能被视为一种官商勾结现象。官符独董在企业享受优厚待遇,且通过自身人脉资源和权力帮助就职的企业在政府审批中走捷径、或避开监管、或在面临法律诉讼时得到特殊“照顾”[3]。其次,退职政府官员大多年事已高,且身兼各种社会职务,是否有足够能力和精力履行独董职责也多有质疑。

已有研究大都关注独立董事政治背景给企业带来的直接经济效果,如是否有助于企业经营绩效或价值的提升[4−6];能否给企业带来政治资源配置的优势[7]。而现实中独立董事制度引入企业治理框架,其主要目的是对公司重大事项如高管薪酬、董事提名与任免、公司重大关联交易等,以及其他可能损害中小股东利益事项向董事会或股东大会发表独立意见,以发挥其咨询和监督职能。官符独董究竟能否较好地履行其基本职责?这是我国独立董事制度研究的重要内容之一。

与国有企业天然的政治关系不同,民营企业聘请官符独董是主动获取政治关联的一种方式,其获取动机以及政治关联的作用机制与国有企业迥异。本文仅选取民营上市企业为研究对象,对近年来(2005—2013)官符独董的聘任和履职情况展开描述性统计分析,并重点检验其对所在企业绩效的影响。

二、相关文献回顾

(一) 政治关联与企业绩效

资源依赖理论认为,企业在实现自身目标过程中,不仅需要资产、资金等有形资源,同时也需要市场准入和融资、税收优惠政策等无形资源,而这些资源的配置通常取决于政府部门、制度环境、法律因素等[8]。因而越来越多的企业通过建立政治关联以影响资源配置的决定者——政府部门。

政治关联对企业经营的积极促进作用得到了国内外研究的广泛支持。Peng&Luo[9]、Li&Zhang[10]等人都研究了处于转型中的中国企业,发现政治关联对公司绩效有正面影响;Acquaa[11]、Goldman[12]则分别研究了撒哈拉南部非洲加纳和美国上市公司,同样也发现政治关联与这些国家公司绩效之间的正相关关系。Faccio[13]研究发现,当市场获知政府官员死亡的消息后,这些官员所在地区的公司价值会有所下降,从侧面印证了政治关联对企业的积极影响。

国内对政治关联的研究直到近几年才兴起,政治关联与企业绩效之间究竟有无关系?研究者得出了两种截然不同的观点:其一,政治关联对企业绩效有正面影响。魏刚等[4]认为,政治关联能给企业提供良好外部关系网络,给企业带来有形和无形资源,从而对其业绩产生正面影响。这一点与资源支持理论相符。赵昌文、唐英凯[14],以及潘越、戴亦一[15]等分别从税收、政府补助等方面证实企业政治关联“扶持之手”的作用。田利辉[16]、王兰兰[17]等指出,政治关联除了有利于产权保护外,还能使企业获得政府“特殊”关照和支持,从而有更好的业绩表现。张敏、黄继承[18]进一步从企业多元化和风险角度研究发现:政治关联企业更容易通过寻租获得多元化资源,且风险相对低于无政治关联企业。杜兴强和周泽将[19]认为,民营企业家参政议政的过程即建立政治关联过程,该过程有利于改善公司真实业绩,且参与政治活动等级越高,公司业绩越好。此外,雷倩华等[20]发现除了政治关联的“资源效应”能积极影响企业绩效外,还能通过避开监管如环保监管、减轻处罚等方式影响企业价值。其二,政治关联对企业绩效或企业价值没有影响或为负面影响。邓建平和曾勇[21]、张会荣[22]等发现民营企业和其实际控制人的政治关联度越高,企业绩效越差;中小企业建立政治关联实际上是一种寻租手段,政治关联对中小企业的财务绩效和市场绩效有明显的负面作用。姚德权[23]研究指出政治关联确实可以使民营企业获得便利贷款融资途径,但没有改善公司业绩。究其原因,逯东[24]认为,政治关联增加了企业政治成本和代理成本,双重成本的增加反而导致政治关联损害了公司业绩。

(二) 官符独董及其经济影响

官符独董拥有的政治资源能给企业带来政策性便利,因而备受上市公司青睐。Anup Agrawal和Charles R. Knoeber[25]的研究指出,官符独董除了能发挥咨询与监督职能之外,还能利用曾在政府部门任职的知识和经验帮助企业预测政府行为,并通过自身政治背景影响政府决策。此外,Eitan Goldman和Jorg Rocholl等[26]也发现,聘任具有政府部门工作经验董事后,市场预期该企业会得到与之相关的政治收益,因而公司价值会随之上升。国内学者魏刚[4]发现官符独董比例越高,公司业绩越好。王丹妮[27]进一步将官符独董细分为国家级、省级和市县级三类,验证了不同级别官符独董对企业价值都有积极影响。唐雪松[28]检验了官符独董辞职后上市公司的业绩变化,发现官符独董相对于其他类型独董对企业价值有更大贡献。于蔚、汪淼军等[29]研究了官符独董的作用机理,认为除了能给企业带来关键性资源(如银行贷款,政府补贴等)外,官符独董还具备“信息效应”,通过降低企业内外部的信息不对称,提高企业形象,吸引更多投资者。另一方面,不少研究也认为官符独董给企业绩效带来负面影响。陈一洪[30]认为,官符独董更多地扮演着“掠夺之手”角色(最早由Shleifer和Vishny于1998年提出),有官符独董的企业业绩并不优于无官符独董企业。更确切地说,官符独董仅仅是纯粹“装饰品”而已,他们往往选择不作为态度来规避应承担的责任和风险。郝云宏[31]等实证发现,虽然官符独董在某种程度上得到更多政府庇护,但也降低了董事会的专业性,并使公司承担了更多社会责任,这一系列综合因素对公司绩效会产生不利影响。

综上,已有文献重点研究独立董事政治背景是否影响以及如何影响公司业绩或价值,但鲜有研究该类独立董事是否尽到其应尽责任,以及其基本履职情况对企业价值或绩效的影响。基于此,本文将重点研究:官符独董聘任的总体情况,以及其日常履职行为;官符独董日常履职情况对企业绩效的影响。

三、我国民营上市公司官符独董及其履职情况分析

(一) 民营企业官符独董的总体趋势

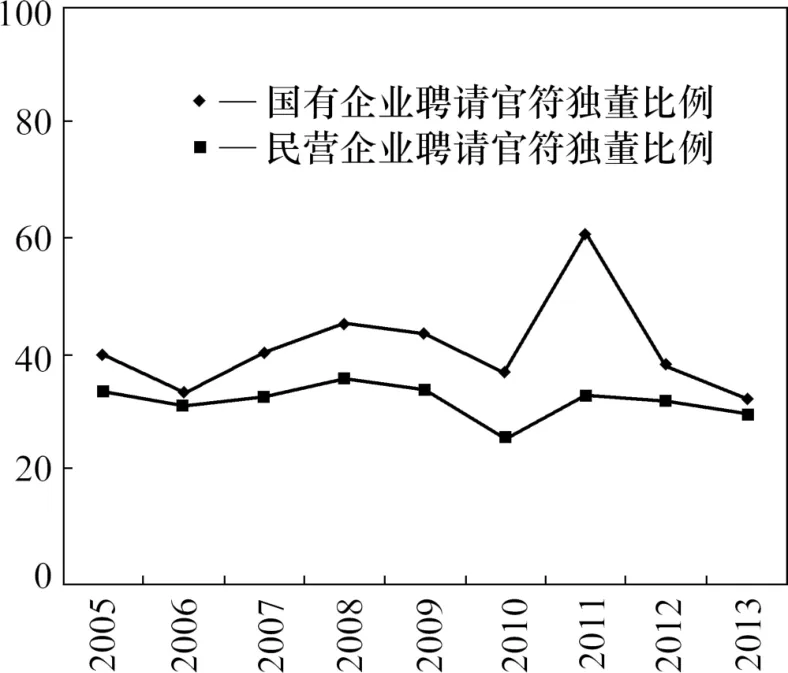

图1描述了2005—2013年间我国国有上市公司和民营上市公司聘请官符独立董事的比例变化趋势。可以看到,2005年以来,30%~40%的民营上市公司选聘官符独董;40%~60%的国有上市公司聘请官符独董,且国有上市公司比例每年都高于民营上市公司比例,其原因可能是民营企业规模、声誉等方面较之国有企业对政府官员的吸引力要低。

图1 2005—2013年间我国上市公司聘请官符独董情况

(二) 民营企业官符独董的政治背景分析

以往研究表明,企业政治关联强度与企业绩效正相关[19]。此外,企业政治关联类型也影响到不同政治资源效应[32],例如代表委员类政治联系对民营企业业绩有显著的正面影响,而政府官员类政治联系扮演的是“掠夺之手”角色,与前者的作用截然相反。因此,本文还将对不同行政级别和不同类型的政治关联进行描述。

1. 官符独董行政级别的分布

表1显示了2005—2013年政治关联组民营企业中各行政级别的官符独董占所有官符独董的比例。表中将官符独董的行政级别分为三类,部级或副部级干部为“行政等级3”,省级干部为“行政等级2”,市级或县级干部则为“行政等级1”。可以看出,除了第一年之外,其他年份的部级/副部级官员占官符独董总数的比例均小于市县级官员所占比例,部级/副部级官员所占比例与省级官员所占比例在2006年和2007年相差不大,在之后的年份,前者则始终小于后者。综合来看,政治关联组民营企业的官符独董行政级别最多的是市县级,其次是省级,而部级或副部级则最少。

表1 不同行政级别官符独董的分布情况

2. 官符独董行政类型的分布

表2将民营企业官符独董的政治背景类型分成四类:财税法类(如地方或中央财政系统、税务系统、公检法系统等)政府官员;行业主管机构(地方或中央行业主管机构如能源部、交通部、交通厅等)政府官员;地方行政长官(如区长、县长或市长等);证券监管部门(如证监会、审计署、发审委等)政府官员。其中,行业主管官符独董所占比例最多,财税法类次之,最少的则是证券监管类型。其原因可能为:行业主管机构官符独董能让民营企业在各种资源开发、利用上,行业准入和资格审批等方面受惠,也更为民营企业所需。由于我国民营企业普遍面临较大的融资约束和较高税率,财税法政治关系能在税务筹划和税收优惠、财政补贴、法律诉讼等方面提供有益帮助[33−34],因而该类官符独董也较为常见。证券监管部门数本身比较少,且个人监管意识可能更强,因而该类官符独董所占比例最低。

表2 不同行政类型官符独董的分布情况

(三) 民营企业官符独董履职情况

按照我国2001年颁布的《关于在上市公司建立独立董事制度的指导意见》,独立董事应当利用其独立性,为公司的重大决策提出客观、公正的建议,例如批准重大关联交易、向董事会提议聘用或解聘会计师事务所、独立聘请咨询机构等。因而,通过独立董事的会议出席率、在董事会上提出不同意见的次数以及公司聘请的审计师、公司每年的审计意见等可以直接或间接反映出独立董事履行职责情况。

1. 民营上市企业官符独董会议出席情况

图2是我国民营上市企业中,具有官符独董和没有官符独董的企业之间独董会议出席率的均值比较。其中,会议出席率为独立董事亲自出席会议的平均次数与独立董事应出席会议的平均次数之比。图2显示,相比于没有官符独董的民营企业而言,有官符独董的民营企业亲自参加董事会议的比率几乎在每一年都很低,这一关系在2005—2009年间表现尤其明显,平均每年低于3%左右。这说明,政府退休官员出任公司的独立董事,并没有身体力行,而更有可能只是充当了“花瓶”的角色。

图2 2005—2013年我国民营上市企业独董会议出席率均值

2. 审计师聘请及审计意见

图3和图4为有官符独董和没有官符独董的民营上市企业聘请的会计师事务所(即审计师Auditor)和审计意见(AO)的情况。图3中,若企业当年所聘会计师事务所属于国际四大所或国内十大所,审计师取值为1;否则为0。国外四大所指:普华永道、毕马威、德勤和安永;国内十大所(根据中注协2010年会计师事务所综合评价)指:立信、天健、信永中和、中瑞岳华、天健正信、立信大华、大信、天职国际、利安达、京都天华。图4中,若公司当年获得标准无保留意见,则审计意见取值为1;否则为0。图3、图4中各点为当年所有企业值的平均数。

图3 2005—2013年我国民营上市企业审计师聘请

图4 2005—2013年我国民营上市企业审计意见情况

从图3可以得出,相比于有官符独董的民营企业而言,没有官符独董的民营企业更倾向于聘请规模更大的会计师事务所,这与李敏才[35]的研究结论一致,即认为民营企业中的政府高官或政治家通常会利用自身的政治关系来获取租金,为了掩饰这种“寻租”行为和盈余管理,更不愿意选择高质量审计师。另一方面,非政治关联民营企业受不到政府的“特殊”保护,因此为了降低财务风险,更倾向于聘请高质量的审计师,以保证其信息质量、维护自身的形象。此外,图4中“审计意见”的比较也支持了这一观点,虽然政治关联组民营企业更多地聘请的是小所作为其审计师,但是其审计意见并不比倾向于聘请大所的非政治关联组民营企业差。这其中的原因可能是政治关联民营企业通过聘请小所,而将对财务报告的审计流于形式。

3. 发表不同意见情况

独立董事的咨询和监督职能要求他们出席公司的董事会议并就一些重大事项发表自己的独立意见。2004年4月,上市公司三峡水利的4名独立董事对其董事会提出的一项议案(对因担保和被占用形成的2.5亿元做全额预计负债或计提坏账准备)发表了反对意见,导致此议案被“暂缓表决”。这说明,独立董事在公司重要决议中发挥了很大的作用。在中国,这对保护中小投资者的利益尤其重要。但是,独立董事要发表独立意见,其前提是要亲自参与董事会,才能对公司有全面深入的了解。因而,独立董事在董事会上发表不同意见的次数也可以从侧面反映出其履职情况。

表3 民营企业独董不同意见比例

独立董事对董事会决策发表不同意见的类型有保留意见、反对意见、提出异议、无法发表意见和弃权5种,表3列出了2005—2013年间有官符独董的民营企业(符号为1)和无官符独董的民营企业(符号为0)独立董事发表不同意见的比例,以比较官符独董和非官符独董的尽责情况。总体来看,尽管两类独立董事发表不同意见的比例都较低,但是聘请官符独董的民营企业被提出不同意见的比例显然要小于其他企业。表面上看,这也许是缘于上市公司治理情况越来越好,但实际上公司违规独立董事却没有提前发声的事件屡见不鲜。例如2010年4月《新理财》杂志指出,2008年中国上市公司中被交易所谴责,或被监管机构立案稽查的公司中,95%以上独立董事并没有及时或提早发现并提出异议,独立董事发言很可能已经被形式化,沦为拿钱手软的“签字董事”。

四、官符独董履职对企业绩效的影响实证

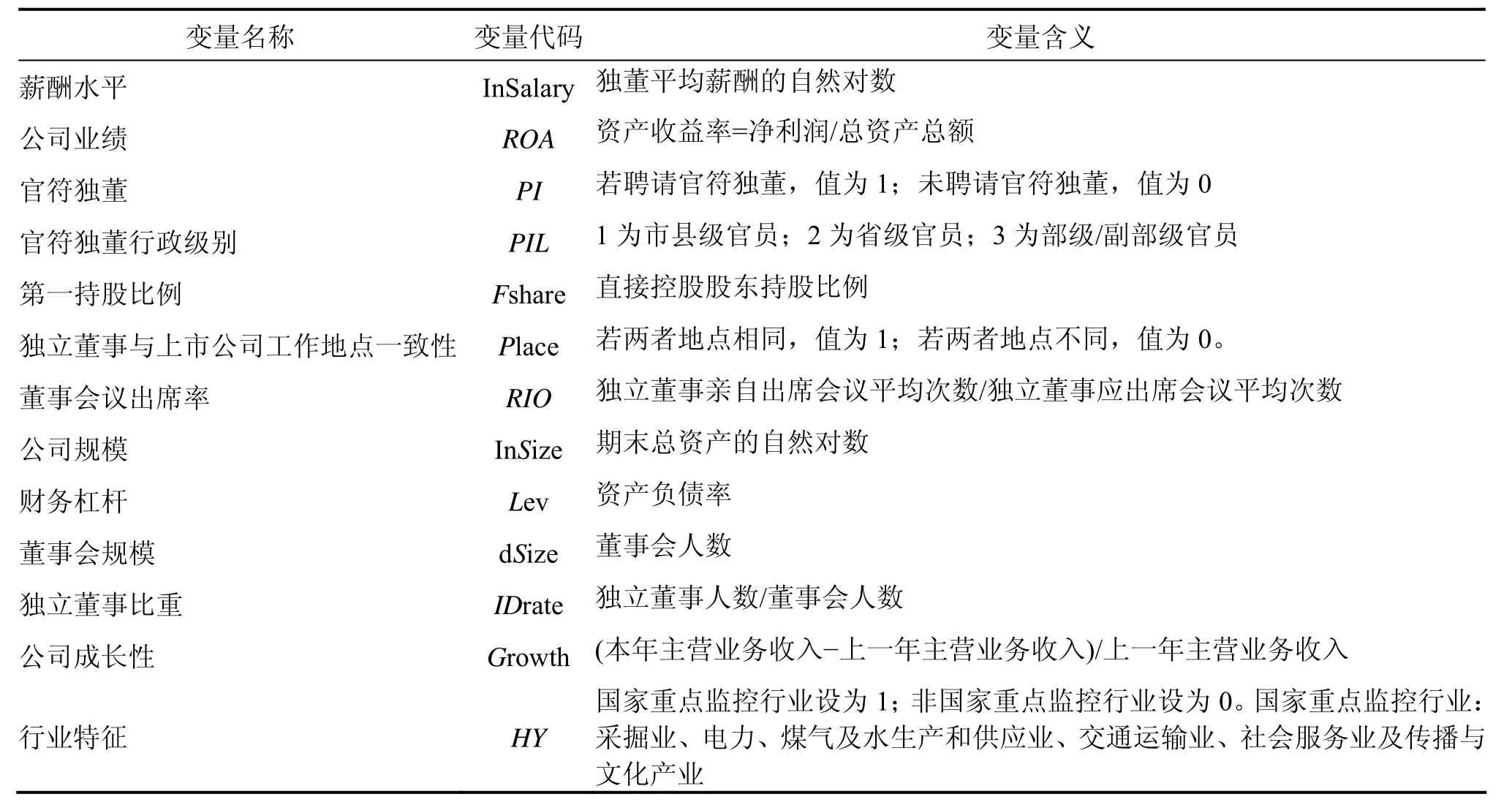

本文将进一步实证检验民营企业官符独董履职行为对企业绩效的影响,表4为变量释义。所选样本为2005—2013共9年的民营上市公司中非ST和非金融类的公司,剔除了信息披露不完全以及净资产收益率异常的公司后,剩余样本数为4 109。其中,有官符独董的样本数为1 272个,没有官符独董的样本数为2 837个,以上数据均来源于国泰安金融数据库。

表4 变量定义

(一) 民营企业官符独董获取了更高薪酬吗?

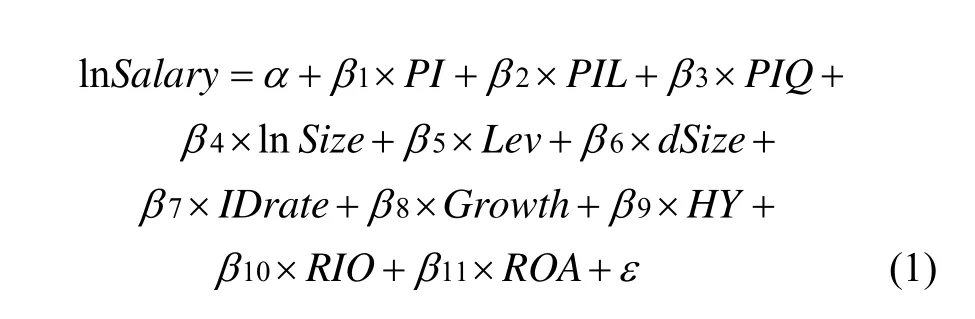

2011年8月《人民文摘》刊发《央企独董身世大起底》一文中披露,部分退职高官独董在央企中领取了过高薪酬;2014年7月《新京报》撰文指出2013年间“官符独董”薪酬总数达7 733.34万元。民营上市公司是否为官符董事支付了更多的薪酬?图4中显示近年来我国民营上市公司独董平均薪酬约在4~6万;且2009—2013年间官符独董平均薪酬略高于非官符独董平均薪酬。我们借鉴唐松[6]的研究,建立模型(1)展开实证,来分析民营企业聘请官符独董对支付独董薪酬的影响是否显著不同,以及不同级别(PIL)官符独董领取的薪酬是否存在差异。

图5 官符独董与非官符独董的薪酬比较

表5为回归结果,显示:有官符独董的企业与没有官符独董的企业之间,独董的薪酬水平存在显著性差异;行政级别越高的官符独董平均报酬越高(0.076)。

表5 官符独董薪酬的回归结果

(二) 官符独董及其会议出席率的实证分析

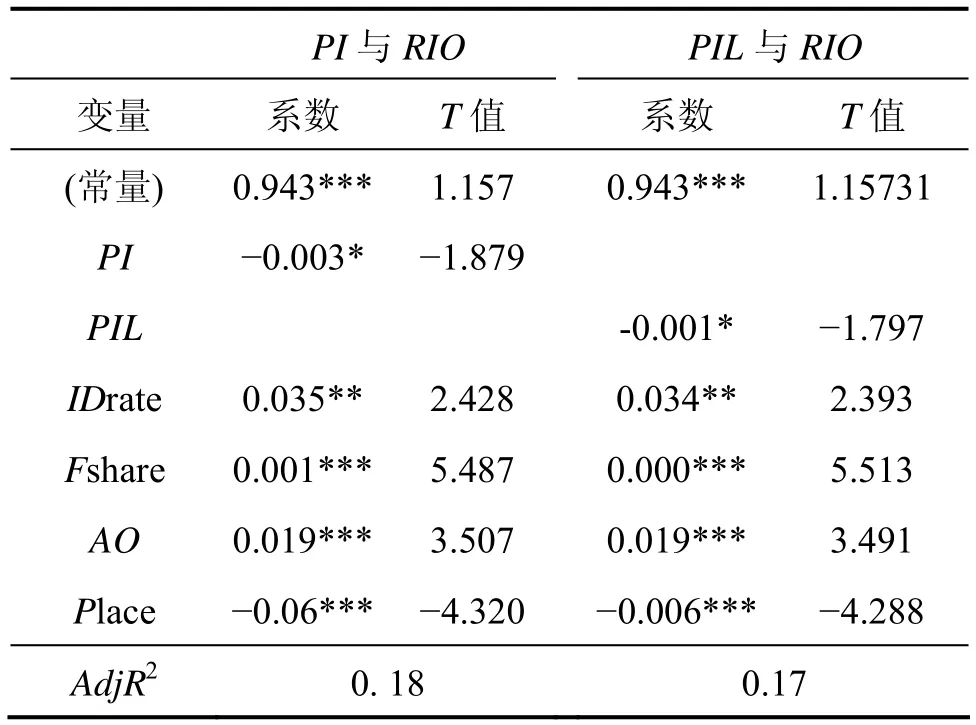

出席董事会会议是官符独董履职的直观体现。独立董事不在公司任职,因此董事会会议是独立董事为公司的发展出谋划策的唯一平台。为了检验官符独董在出席会议上是否比非官符独董更消极,本文借鉴党文娟[36]的研究,控制独立董事比重、第一持股比例、审计意见及独董公司地点等变量,建立如下模型:

以检验官符独董参加会议的情况。进一步将解释变量(PI)替换为其行政级别变量(PIL)检验不同官符独董会议出席率之间的差异。表6列出的回归结果显示,官符独董的会议出席率在10%的水平上显著低于非官符独董,说明官符独董并没有积极出席会议,没有很好地履行其日常职责;行政级别越高的官符独董出席会议的频率越低。

表6 官符独董与会议出席率的回归结果

(三) 官符独董与公司绩效的回归分析

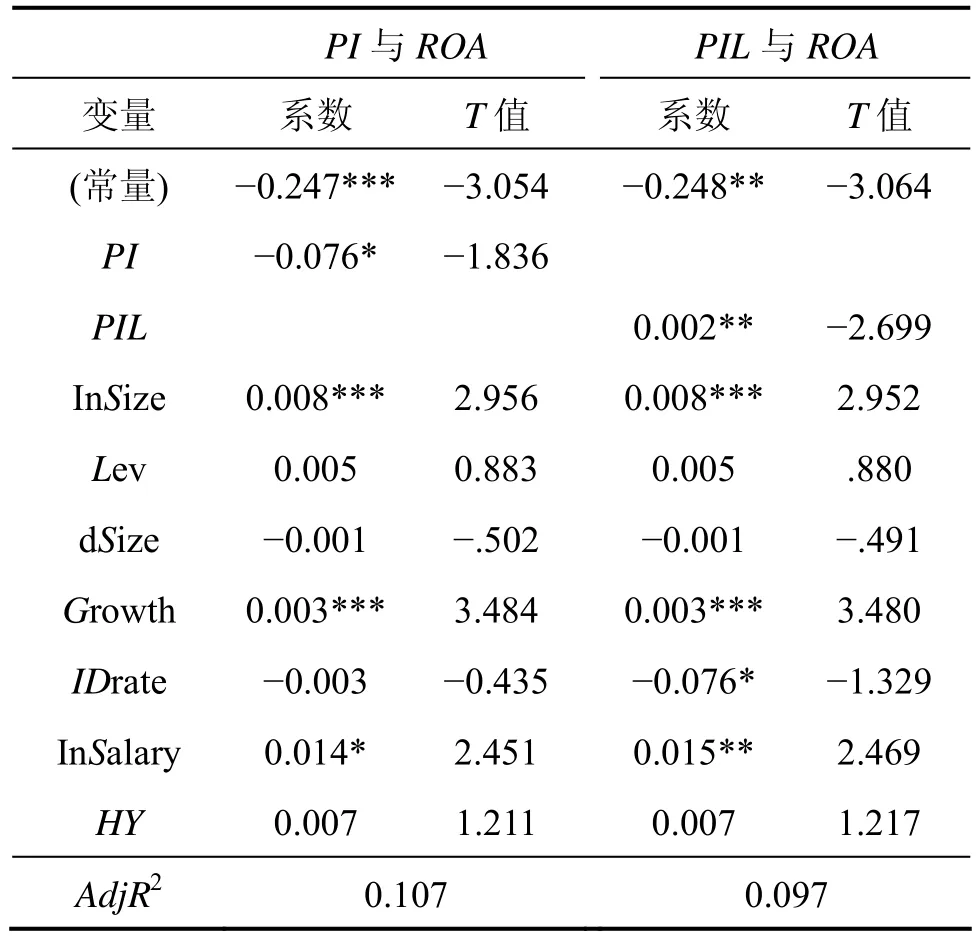

官符独董给企业带来多种政治资源的同时,是否真正改善了公司的绩效?本文借鉴郑路航[37]的研究,将公司规模、董事会规模、独董薪酬等作为控制变量,建立模型(3):

以检验官符独董与公司绩效之间的关系,并进一步检验不同级别(PIL)官符独董对公司绩效的影响。结果显示(见表7),官符独董并没有使民营企业绩效得到改善,反而产生了负面影响,且聘任行政级别越高官符独董的民营企业其绩效越低。

表7 官符独董与公司绩效的回归结果

五、结语

独立董事制度是公司治理机制的重要组成部分,对于维护中小股东利益起到关键作用,因此确保独立董事有效发挥其职能,不仅有利于公司治理结构的完善,也是资本市场良性发展的基本前提。本文对我国民营上市公司聘任具有政治关系的官符独董及其日常履职情况展开全面、直观描述,发现:①尽管民营企业对政府官员特别是高级官员的吸引力小于国有企业,但其聘请的官符独董近年来仍成上升趋势。②相较于非官符独董,民营企业支付了更多薪酬给官符独董,且官员行政级别越高,支付薪酬越高。③履职方面,官符独董在出席董事会的积极性、董事会决策异议提出等日常履职方面并没有发挥积极作用;从整体看,官符独董给企业绩效带来了显著的消极作用,且官符独董行政级别越高,企业绩效越低。这说明我国资本市场中官符独董并没有较好地履行其职责,公众对其“花瓶董事”的质疑并非空穴来风。加强上市公司独董遴选制度建设,规范独立董事履职行为管理,严格官员离职后的行为约束,或可成为解决官符独董现象的关键,而这也将是未来研究方向之一。

[1] Fan J P H,Wong T J,Zhang T. Politically connected CEOs,corporate governance,and Post-IPO performance of China’s newly partially privatized firms [J]. Journal of Financial Economics,2007(84): 330−357.

[2] Barney J B. Firm resources and sustained competitive advantage [J]. Journal of Management,1991(17): 99−120.

[3] 敖小波. 政治关联、融资便利与公司绩效——来自房地产行业的经验证据[J]. 会计之友,2014(7): 70−74.

[4] 魏刚,肖泽忠,Nick Travlos,邹宏. 独立董事背景与公司经营绩效[J]. 经济研究,2007(3): 92−105.

[5] 唐柯尧. 我国民营上市公司政治关联对企业绩效影响的实证研究[J]. 经营管理者,2013(17): 65−69.

[6] 唐松,孙铮. 政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界,2014(5): 93−105.

[7] 谢志明,易玄. 产权性质、行政背景独立董事及其履职效应研究[J]. 会计研究,2014(09): 60−67.

[8] Pfeffer J,Salancik G. The external control of organizations: a resource dependence perspective [M]. New York: Harper and Row,1978: 53.

[9] Peng M W. Luo Y. Managerial ties and firm performance in a transition economy: the nature of a micro-macro link [J]. Academy of Management Journal,2000(3): 486−501.

[10] Li H. Zhang Y. The role of managers’ political networking and functional experience in new venture performance: evidence from China’s transition economy [J]. Strategic Management Journal,2007(28): 791−804.

[11] Acquaah M. Managerial social capital,strategic orientation,and organizational performance in an emerging economy [J]. Strategic Management Journal,2007(12): 1235−1255.

[12] Goldman E,Rocholl J,So J. Do politically connected boards affect firm value [J]. Seventeenth Annual Utah Winter Finance Conference,2006(8): 1−36.

[13] Faccio,Mara,Parsley,etc. Sudden deaths: Taking stock of political connections [Z]. Working Paper,2006.

[14] 赵昌文,唐英凯,周静,等. 家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J]. 管理世界,2008(8): 119−126.

[15] 潘越,戴亦一,李财喜. 政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J]. 南开管理评论,2009(12): 6−17.

[16] 田利辉,张伟. 政治关联影响我国上市公司长期绩效的三大效应[J]. 经济研究,2013(11): 71−86.

[17] 王兰兰. 政治关联与企业绩效的实证关系研究——基于新疆上市公司的数据[J]. 对外经贸,2014(11): 129−130.

[18] 张敏,黄继承. 政治关联、多元化与企业风险——来自我国证券市场的经验证据[J]. 管理世界,2009(7): 156−164.

[19] 杜兴强,周泽将. 政治联系层级与中国民营上市公司真实业绩[J]. 经济与管理研究,2009(8): 37−49.

[20] 雷倩华,罗党论,王钰. 环保监管、政治关联与企业价值——基于中国上市公司的经济证据[J]. 山西财经大学学报,2014(9): 81−91.

[21] 邓建平,曾勇. 政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2): 98−108.

[22] 张会荣,张玉明. 转轨制度背景下政治关联与中小企业绩效关系分析[J]. 经济经纬,2013(5): 95−99.

[23] 姚德权,章剑辉. 政治关联、贷款融资与民营企业绩效研究[J].财经问题研究,2014(12): 84−90.

[24] 逯东. 高管行政出身、双重成本与公司业绩——来自国有上市公司的经验证据[J]. 财经科学,2014(3): 39−50.

[25] Anup Agrawal,Charles R. Knoeber. Do some outside directors play a political role? [J]. Journal of Law and Economics,2001,44(1):179−198.

[26] Eitan Goldman,Jörg Rocholl,Jongil So. Do politically connected boards affect firm value? [J]. The Review of Financial Studies,2009(6): 2331−2360.

[27] 王丹妮,郭霞. 独立董事政治背景与企业价值的相关性分析[J]. 会计之友,2010(6): 78−80.

[28] 唐雪松,马畅. 独立董事背景特征、辞职行为与企业价值[J].会计经济研究,2012(4): 3−13.

[29] 于蔚,汪淼军. 政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9): 125−139.

[30] 陈一洪. 上市公司独立董事政治背景的效应分析[J]. 重庆工商大学学报(社会科学版),2012(2): 44−52.

[31] 郝云宏,甘甜,林仙云. 独立董事的身份对企业绩效的影响[J]. 管理学报,2014(4): 520−524.

[32] 杜兴强,郭剑花. 政治联系方式与民营上市公司业绩:“政府干预”抑或“关系”?[J]. 金融研究,2009(11): 158−173.

[33] 余明桂,回雅甫,潘红波. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究,2010(3): 65−77.

[34] 吴文锋,吴冲锋,芮萌. 中国上市公司高管的政府背景与税收优惠[J]. 管理世界,2009(3): 134−142.

[35] 李敏才,罗党论. 政治关联、审计师选择与审计师独立性——基于中国A股民营上市公司的经验证据[J]. 中国会计与财务研究,2011(2): 1−24.

[36] 党文娟,张宗益. 独立独事的消极行为: 股权集中度角度的分析[J]. 求索,2010(4): 19−21.

[37] 郑路航. 独立董事的政治关联与公司绩效[J]. 当代经济管理,2010(11): 20−25.

Can politically connected independent director of private firms perform their duties effectively?

YI Xuan1,HUANG Jiaomei1,XIE Zhiming2

(1. School of Business,Central South University,Changsha 410083,China; 2. School of Economics and Management,Changsha Science & Technology University,Changsha 410076,China)

In the recent years,more and more retired senior officials tend to act as independent directors in private firms,which arouses heated debates in the society. It is the key to dissect whether these politically connected independent directors perform their duties effectively and whether they positively impact the performance of the firms. Taking the private listed companies during 2005—2013 as samples,the present study elaborates the employment of politically connected independent directors. The result shows that politically connected independent directors play the role of“vase director”. Although they receive relatively higher payment,they can not perform their duties effectively,and herefore bring a negative effect on the firms’ performances. Besides,the higher the administrative positions they hold,the stronger the negative effect is.

private firms; politically connected independent director; fulfillment of duties; firms’ performance

F276.6

A

1672-3104(2015)05−0154−08

[编辑: 苏慧]

2015−03−26;

2015−07−01

国家社科基金资助项目“可再生能源全额收购的价格机制及配套政策研究”(14BJY143);教育部人文社会科学基金资助项目“独立董事‘旋转门’形成机理、后果与监管策略”(13YJA790127);教育部人文社会科学基金资助项目“中国制度背景下审计契约行为异化及其治理研究”(11YJC790247)

易玄(1973−),女,湖南岳阳人,博士,中南大学商学院副教授,主要研究方向:公司治理与资本市场会计问题;黄姣梅(1991−),女,湖南邵阳人,中南大学商学院硕士研究生,主要研究方向:中国资本市场财务与会计问题;谢志明(1972−),男,湖南湘阴人,长沙理工大学经济管理学院副教授,主要研究方向:公司财务与会计