独立董事背景与银行绩效关系的实证研究*——来自我国16家上市银行的证据

2015-12-26马善俊孟枫平

马善俊,孟枫平

(安徽农业大学 经济管理学院,安徽 合肥230036)

2001年8月16日中国证监会发布了《关于在上市公司建立独立董事制度的指导意见》(以下简称《指导意见》),我国上市公司独立董事制度从此开始建立。自我国上市公司引入独立董事制度以来,独立董事能否提高公司绩效一直是学术界研究的热点,已有的研究主要集中于董事会独立性的提高能否改善公司绩效上。Tanna等、Liang等研究均表明,独立董事在董事会中占比的提高会有助于银行绩效的改善[1-2],而李维安和曹廷求、潘敏和李义鹏研究却发现,独立董事占比对银行绩效的影响不显著[3-4],也有部分学者研究得出,独立董事占比和银行绩效之间存在负相关关系[5]。

以上研究的一个假设条件是董事会的独立性可以用独立董事在董事会中所占的比例来衡量,然而董事的独立性常常是不可观察的,仅仅凭借独立董事在董事会中占比来衡量董事会独立性及董事会监督质量过于简单化[6]。Colaco等指出,有关董事会成员种族、性别和其他维度的多元化被提议作为潜在地衡量董事会独立性更加有效的标准[7]。以上表明,独立董事的背景可能会影响董事会独立性和董事会运作质量,进而可能会影响到公司绩效。本文运用我国16家上市银行2008—2012年数据,综合考察了独立董事的教育、职业、多重身份、海外经验、性别、年龄、任期等背景对银行绩效产生的影响。本文首次探讨了独立董事的各种背景对银行绩效的影响,在理论上丰富了有关银行业公司治理的文献,在实践中为各上市银行聘任独立董事提供有益的借鉴。

一、理论分析与研究假设

(一)教育背景与企业价值

Tan和Zhou指出,有较好教育背景的独立董事具有更强烈的风险意识[8]。我们认为,那些具有良好教育背景的独立董事大都具有渊博的知识和扎实的理论基础,他们往往能够从局外人的角度对企业发展提出有益的建议,从而提高银行绩效。基于此提出假设1:独立董事具备良好的教育背景有利于银行绩效的提高。

(二)职业背景与企业价值

Tan和Zhou研究表明,具有学术研究机构背景的独立董事对掏空风险更加敏感[8]。于东智和王化成指出,在独立董事制度建设上,应当对独立董事予以“行业化”[9],强调了独立董事具有相关行业经验的重要性。独立董事的政治关联会导致银行的经营活动受到较多的政府干预,而政府干预是银行不良贷款产生的主要原因[10],进而会降低银行绩效。赵昌文等通过实证研究表明,具有管理经验的独立董事对企业价值具有显著的促进作用[11]。由此,提出如下假设:假设2a:具有高校及科研机构背景的独立董事对银行绩效有正面影响。假设2b:具有银行等金融机构背景的独立董事对银行绩效有正面影响。假设2c:具有政府背景的独立董事对银行绩效有负面影响。假设2d:具有公司高管背景的独立董事对银行绩效有正面影响。

(三)多重董事身份与企业价值

基于“声誉”假设和“小蜜蜂”假设,两者对独立董事的多重身份与企业价值之间的关系存在相反的见解。前者认为,独立董事拥有的多重董事身份表明了他们自身的声誉资本,独立董事为了保持自己良好的声誉会更加积极地去监督管理层。而后者则认为,独立董事的多重董事身份使得他们像“小蜜蜂”一样疲于奔波,从而无法有效地完成使命。遵循“小蜜蜂”假设,本文提出假设3:独立董事的多重董事身份对银行绩效有负面影响。

(四)海外经验与企业价值

赵昌文等指出,具有国际背景的独立董事对企业价值有显著的促进作用[11]。我们认为,随着中国银行业逐步走向世界,选择具有海外经验的人士担任独立董事有利于改善银行公司治理,提升银行绩效。基于此提出假设4:具有海外经验背景的独立董事有利于提升银行绩效。

(五)年龄与企业价值

独立董事的年龄可以间接地反映其经验和阅历。如果独立董事过于年轻,则其不太可能有丰富的经验与阅历,从而难以对公司作出实质性的贡献。我们认为,由于银行业经营的复杂性,独立董事的经验和阅历对其有效地履行职责具有重大意义。基于以上分析,提出假设5:独立董事的年龄和阅历对银行绩效有正面影响。

(六)性别与企业价值

Adams和Ferreira指出,女性董事较男性董事有较好的出席会议记录,那些性别多元化的董事会使得监督活动得以加强[12]。我们认为,银行业属于高风险行业,风险管理对于银行业来说至关重要,而女性与男性相比,在风险资产上投资得更少,并且在财务上显得更加地厌恶风险[13]。由此提出假设6:女性独立董事对银行绩效有正面影响。

(七)任期与企业价值

Beasley研究表明,随着外部董事在董事会中任期的增加,财务报告舞弊的可能性降低了[14]。我们认为,由于银行业经营的复杂性,在不违反有关原则性规定的前提下,适当延长独立董事的任期有助于独立董事加深对银行经营活动的了解,缓解信息的不对称,从而更加有效地履行其监督职责。基于此,本文提出假设7:适当延长独立董事任期对银行绩效有正面影响。

二、研究设计

(一)样本与数据选择

本文选取2008—2012年我国16家上市银行的数据作为研究样本。这些上市银行可以分为三类:大型商业银行、股份制商业银行和城市商业银行。在剔除了样本数据的缺失值和异常值之后,本文共得到73个研究样本。本文使用的相关财务指标和控制变量数据均来自国泰安数据库,独立董事背景信息手工摘自各银行年报中披露的董事、监事及高级管理人员简介和新浪财经、巨潮资讯网中披露的高级管理人员简历。

(二)变量选取

1.被解释变量

借鉴徐莉萍等的做法,本文借助主成分分析技术将多个绩效指标所涵盖的信息综合为一个单一的指标[15],从银行经营管理的盈利性、安全性、流动性、发展能力、营运能力出发,选择了总资产收益率、净资产收益率、每股收益、成本收入比、资本充足率、核心资本充足率、不良贷款率、存贷比率、每股收益增长率、营业利润增长率和总资产周转率十一项原始指标。通过主成分分析,本文选定五个主成分,它们累计解释了原有变量总方差的85.846%。接着,我们用旋转后的方差贡献率作为权重计算五个主成分得分的加权平均值,从而得出每个银行的综合绩效指标,记为ZHJX。下文的回归中,本文将主要使用指标ZHJX来作为银行绩效的测度指标。此外,鉴于不良贷款率作为商业银行绩效衡量指标使用的普遍性,在下文的回归中我们将对照给出不良贷款率(NPLR)的回归模型。

2.解释变量

解释变量(独立董事背景变量)的定义见表1。

3.控制变量

借鉴已有的研究,本文控制了以下变量对银行绩效的影响,控制变量的定义见表1。

(三)研究模型

为了检验本文提出的理论假设,本文构造如下3个回归模型:

其中,模型(1)用来检验独立董事教育背景与国际经验对银行绩效的影响;模型(2)用来检验独立董事职业背景对银行绩效的影响;模型(3)用来检验独立董事其他背景,如多重董事身份、年龄、性别、任期,对银行绩效的影响。Perf是银行绩效衡量指标,我们分别使用综合绩效(ZHJX)和不良贷款率(NPLR)作为被解释变量,其他自变量和控制变量(Control Variables)的定义见变量选取部分。

三、实证分析与结果

(一)样本数据特征

我们对变量进行了统计性描述,限于篇幅,没有列出变量的统计性描述表。我们发现样本银行的独立董事的平均教育得分为6.26,这表明他们的受教育程度平均在硕士以上。分类型来看,股份制商业银行的平均教育得分最高达到6.89,大型商业银行次之,城市商业银行最低为5.52。大型商业银行中有银行等金融机构、现任或退休高管背景的独立董事所占比例最高,股份制商业银行中有高校及研究机构背景的独立董事所占比例最高,城市商业银行中有政府背景的独立董事所占比例最高。

表1 变量定义表

(二)回归分析结果

1.教育背景与国际经验

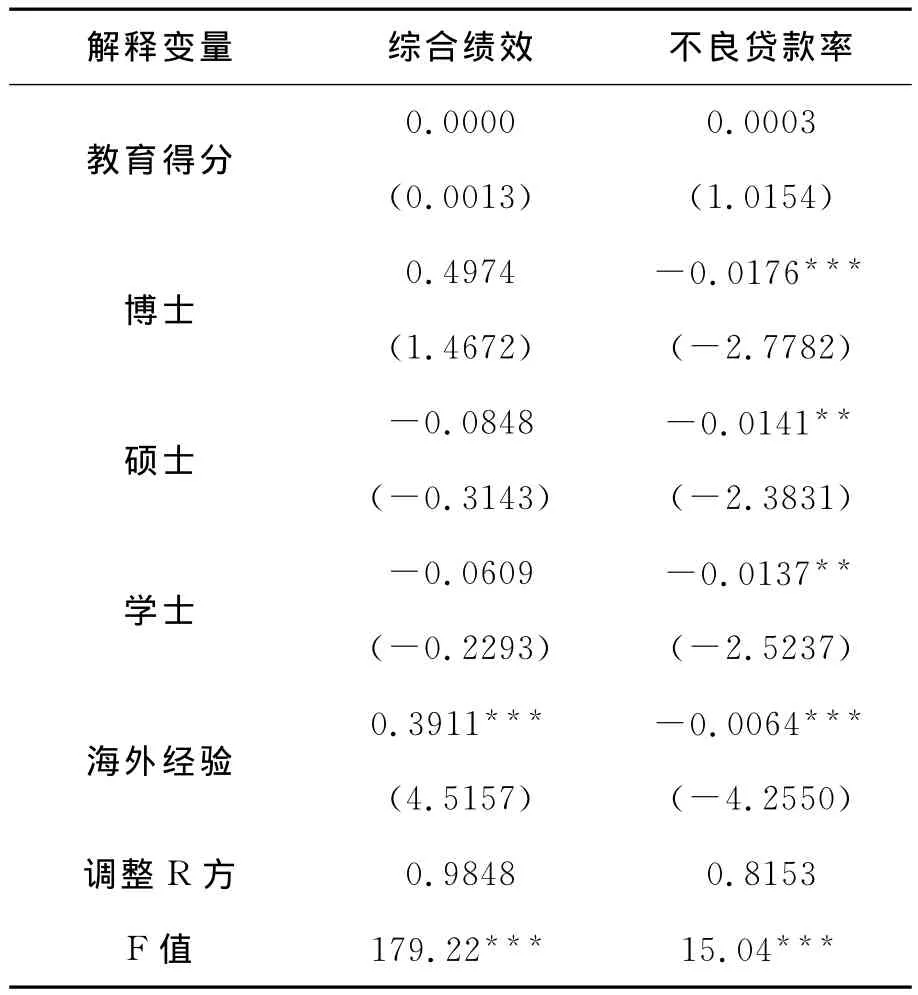

表2报告了模型(1)的回归结果。变量EDUCATION在综合绩效模型中回归系数为正,但不具有显著性,假设1未得到证实。从个别学位背景来看,DOCTOR、MASTER和BACHELOR三个变量在综合绩效模型中回归系数有正也有负,且都不具有显著性。但在不良贷款率回归模型中,β2、β3、β4的符号显著为负,尤其是β2的t统计量在1%的水平上显著。总的来说,独立董事的教育背景并没有显著地影响银行绩效,但具有高学历背景尤其是博士学位的独立董事能够显著改善商业银行的风险管理,降低不良贷款率。变量OVERSEAS在综合绩效模型中的回归系数显著为正,假设4得到证实。决策所做的潜在贡献;另一方面,女性在社会中被赋予的其他职责较多,从而缺少足够的时间和精力来履行其作为独立董事的职责。变量AGE在综合绩效模型中的回归系数为正,但不具有显著性,假设5未得到证实。

表2 教育背景和国际经验回归结果

表3 职业背景回归结果

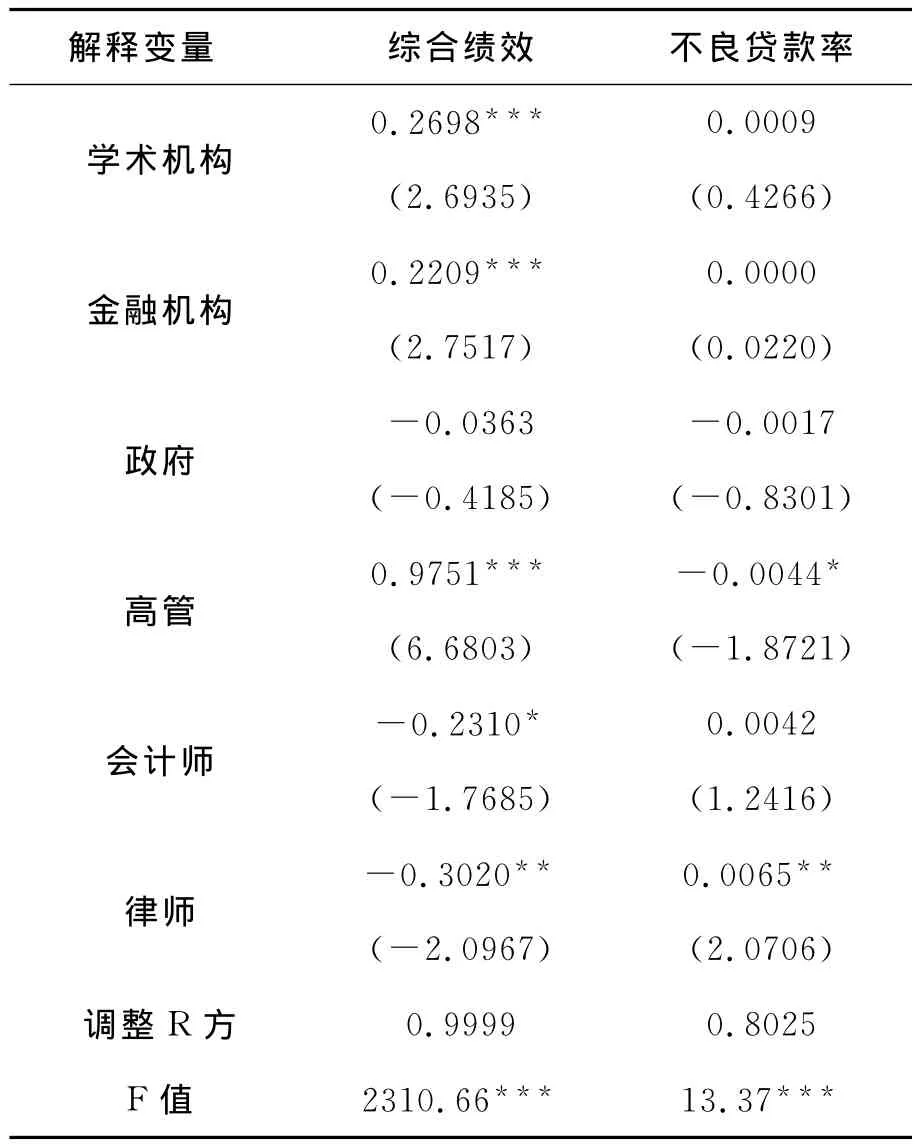

2.职业背景

表3报告了模型(2)的回归结果。变量ACADEMIC、FINANCE、MANAGER 在综合绩效模型中的回归系数均显著为正,假设2a、2b、2d得到证实。变量GOV在综合绩效模型中的回归系数为负,与假设2c一致,但在常规置信水平上不显著。

3.其他背景

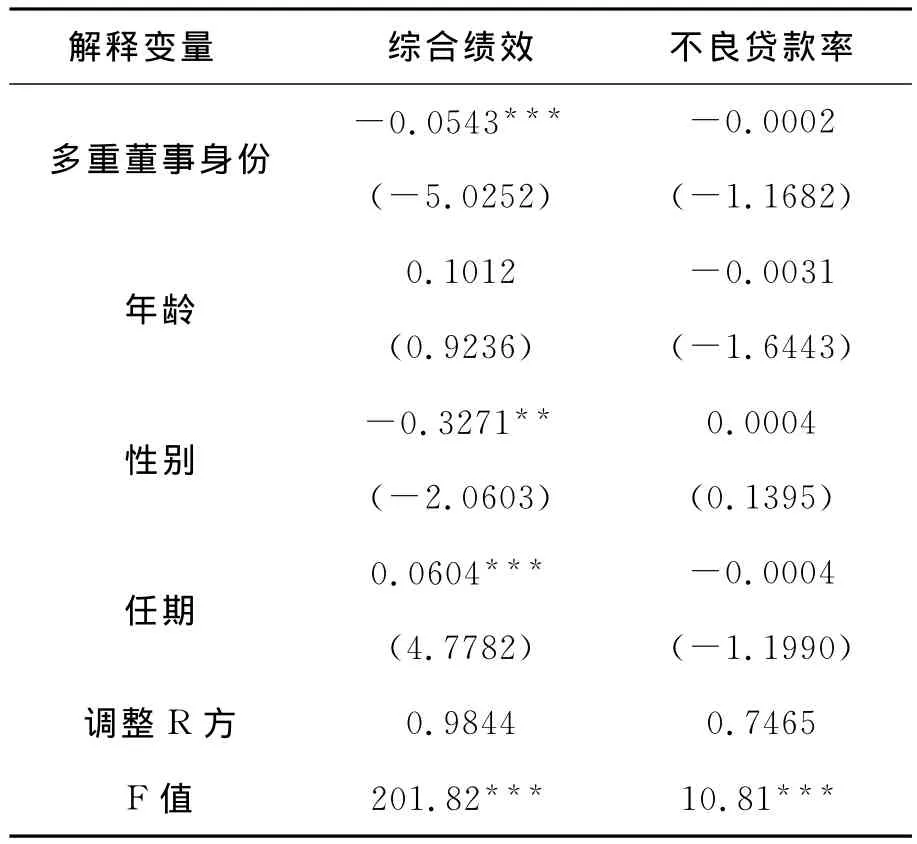

表4报告了模型(3)的回归结果。变量MULT(TENURE)在综合绩效模型中的回归系数显著为负(正),假设3、假设7得到证实。变量GENDER在综合绩效模型中的回归系数显著为负,这与假设6的预期相反。我们认为女性独立董事之所以对银行绩效有负面影响,一方面可能是因为在我国对女性担任独立董事存在基于性别的偏见,这种偏见限制了女性独立董事对董事会

表4 其他背景回归结果

四、结论及建议

本文运用我国16家上市银行2008—2012年的数据实证检验了独立董事背景对银行绩效的影响。研究表明,独立董事的教育背景对银行绩效无显著的正面影响,但具有高学历背景尤其是博士学位的独立董事能够显著改善商业银行的风险管理,降低不良贷款率。独立董事的海外经验背景对银行绩效有显著的正面影响。具有高校及科研机构、银行等金融机构、高管背景的独立董事能够显著提升银行绩效。独立董事的政府背景对银行绩效有负面影响,但是这一影响不显著。独立董事的多重董事身份对银行绩效有负面影响,而适当延长独立董事任期则有助于银行绩效的提升。女性独立董事对银行绩效有负面影响,独立董事的年龄对银行绩效无显著影响。

针对本文的研究结论,各上市银行在聘任独立董事时,有以下几点需要注意:第一,不要一味强调独立董事的教育背景,但同时具有高学历特别是博士学位背景的独立董事对改善商业银行的风险管理具有重要意义。对于大型商业银行和城市商业银行来说可以适当增加聘任具有博士学位的高学历背景的独立董事。第二,对于股份制商业银行和城市商业银行来说可以增加聘任具有银行等金融机构和高管背景的独立董事。第三,要慎重聘任女性独立董事。一方面,我国对女性担任独立董事存在基于性别的偏见;另一方面,女性在社会中承担了较多的其他职责,缺少足够的时间和精力来履行其作为独立董事的职责。第四,不要盲目追求独立董事的社会声誉。独立董事的多重董事身份越多,银行绩效越差。对大型商业银行和股份制商业银行来说可以适当减少聘任同时在许多家单位任职的独立董事,鼓励专职独立董事的出现。

[1]TANNA S,PASIOURAS F,NNADI M.The effect of board size and composition on the efficiency of UK banks[J].International Journal of the Economics of Business,2011,18(3):441-462.

[2]LIANG Q,XU P,JIRAPORN P.Board characteristics and Chinese bank performance [J].Journal of Banking & Finance,2013(37):2953-2968.

[3]李维安,曹廷求.股权结构、治理机制与城市银行业绩——来自山东、河南两省的调查证据[J].经济研究,2004(12):4-15.

[4]潘 敏,李义鹏.商业银行董事会治理:特征与绩效——基于美国银行业的实证研究[J].金融研究,2008(7):133-144.

[5]丁忠明,胡志强.中国商业银行董事会治理实证研究[J].商业经济与管理,2007,190(8):44-49.

[6]HERMALIN B E,WEISBACH M S.Boards of directors as an endogenously determined institution:a survey of the economic literature[J].Economic Policy Review,2003(4):7-26.

[7]COLACO H M J,MYERS P,Nitkin M R.Pathways to leadership:board independence,diversity and the emerging pipeline in the United States for women directors[J].International Journal of Disclosure and Governance,2011,8(2):122-147.

[8]TAN J,ZHOU F.Background of independent directors and risk aversion:empirical evidence based on resignation of independent directors[C]//Fourth International Conference on Cooperation and Promotion of Information Resources in Science and Technology,Beijing:COINFO,2009:367-371.

[9]于东智,王化成.独立董事与公司治理:理论、经验与实践[J].会计研究,2003(8):8-13.

[10]谭劲松,简宇寅,陈颖.政府干预与不良贷款——以某国有商业银行1988—2005年的数据为例[J].管理世界,2012(7):29-43.

[11]赵昌文,唐英凯,周静,等.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J].管理世界,2008(8):119-126.

[12]ADAMS R B,FERREIRA D.Women in the boardroom and their impact on governance and performance[J].Journal of Financial Economics,2009,94(2):291-309.

[13]CHARNESS G,GNEEZY U.Strong evidence for gender differences in risk taking[J].Journal of Economic Behavior & Organization,2012,83 (1):50-58.

[14]BEASLEY M S.An empirical analysis of the relation between the board of director composition and financial statement fraud [J].The Accounting Review,1996,71(4):443-465.

[15]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.