我国财产保险保费收入影响因素的实证研究

2015-12-26苏珮玥邹能锋

苏珮玥,邹能锋

(1.对外经济贸易大学 保险学院,北京100029;2.安徽农业大学 经济管理学院,安徽 合肥230036)

近年来我国财产保险业务仍保持着良好的发展态势,财产保险的保费收入增长迅速,尽管如此,我国财产保险业务的发展还存在着许多问题,如保费收入增速不稳定,财险业的广度和深度还没有达到应有的水平,财险险种发展不平衡等。因此,如果能从财产保险的险种构成出发,找出反映财产保险的主要险种分别对我国财产保险保费收入的影响,有助于更有针对性地采取相应的措施解决现有问题,提升我国财产保险业的广度和深度;真正达到为人们分散风险、减少损失的目标;为我国的保险公司制定战略和改进特定业务提供方向,为政府制定有关财产保险行业的政策提供依据,最终促进宏观经济的增长[1]。

本文研究的对象是我国财产保险保费收入及分险种因素对其的影响,笔者希望通过对分险种与财产保费收入之间的关系进行研究,找到财产保费收入的影响因素,发现其中存在的问题,从而提出财产保险的相关改革建议。这里的财产保险是指狭义上的财产保险(又称为财产损失保险),即以各种有形财产及其相关利益为保险标的的财产保险。狭义上的财产保险包括企业财产保险、家庭财产保险、运输工具保险、货物运输保险、工程保险、特殊风险保险和农业保险等。下文所提到的财产保险的含义均是指狭义上的财产保险。

一、影响我国财产保险保费收入的分险种因素分析

本文的研究是从财产保险的险种出发,分析分别影响不同险种收入的因素变化对财产保险保费收入的影响[2],2012年财产保险公司原保险保费收入各险种占比见图1。

从图中我们可以得出,机动车辆保险、企业和家庭财产保险、农业保险、船舶保险和货物运输保险保费收入是财产保险公司保费收入的主要来源,据此选择影响我国财产保险保费收入的分险种因素。其余财产保险险种因其保费收入占比很少,影响不大,故在本文的研究中予以忽略。

二、数据来源与说明

本文研究使用的是面板数据,数据来源于中国宏观经济信息网和中国统计年鉴,数据内容为2007—2012年全国31个省、直辖市分地区的财产保险(广义的财产保险)保费收入、私人汽车拥有量、居民消费水平、对农林水事务的财政支出、进出口商品总值、货运总量值,共31×6×6=1116个数据,数据处理与分析均由Stata软件完成。

(一)符号说明

被解释变量:Y:财产保险保费收入(单位:亿元)。

解释变量:X1:私人汽车拥有量(单位:万辆)。私人汽车拥有量包括载货汽车拥有量和载客汽车拥有量,是本次研究的关键变量。因为机动车辆保险每年的保费收入是财产保险总保费收入的最主要来源,占比很大,因为国家规定每辆汽车必须购买机动车辆强制保险,不仅如此,很多其他的机动车辆保险品种也深受车主的青睐,所以私人汽车拥有量与机动车辆保费收入具有很强的相关性,从而能在很大程度上影响到整个财产保险的保费收入情况。X2:居民消费水平(单位:元)。居民消费水平的高低影响着企业和个人对各种商品的购买量,从而能影响企业与家庭财产保险等一系列与财产相关的保费的收入,也同时在宏观上整体影响着财产保险的购买水平。X3:对农林水事务的财政支出(单位:亿元)。农业保险不同于其他财产保险品种,农业保险面向的是农民,农民的保险意识和财务情况都不如其他保险类别的投保客户,但是农业灾害给国家农业产量带来的损失是巨大的,因此国家通常采用财政补贴的方式给予农民购买农业保险的优惠,因此国家对农林水事务的财政支出的多少会影响农业保险的保费收入进而影响财产保险的保费收入[3]。X4:进出口商品总值(单位:亿元)。海运是进出口商品的重要运输方式,进出口商品总值的增加或减少对船舶和海上运输保险业务的发展好坏构成影响,海上保险是财产保险的重要险别,研究该因素对财产保险保费收入的影响具有现实意义。X5:货运总量(单位:万吨)。随着当今物流业的发展和网上购物的数量剧增,货物运输保险在货物运输过程中的重要性上升,货运总量与货物运输保险的保费收入有着必然联系。

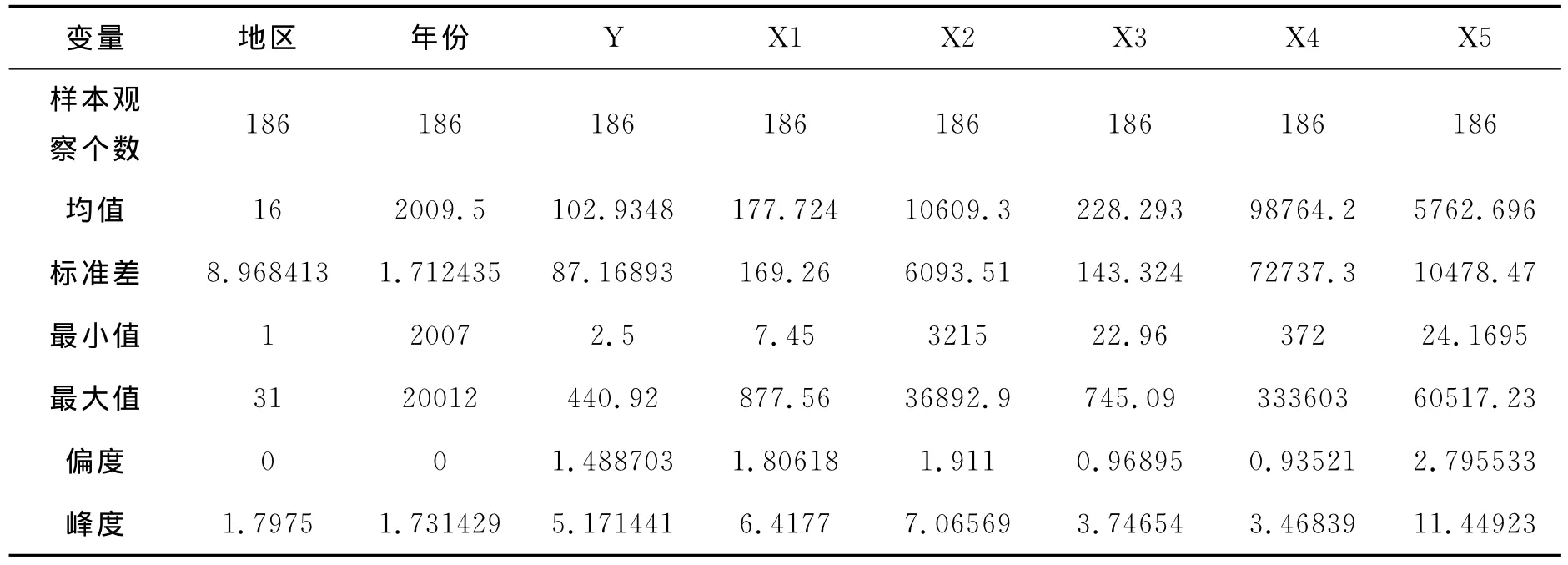

(二)数据描述统计表

从表1可以看出本文一共采用了1 116个数据,Y最小值只有2.5亿元,而最大值达到440.92亿元,距离平均值均有较大的偏差,而偏度系数不高,峰度值较高,说明财产保险保费收入接近正态分布。X1最大值与最小值同平均值之间有较大的偏差,偏度和峰度相比Y都有所提升,说明私人汽车拥有量数据在某个区间有较大的集聚,但是其全部数据分布范围更加广泛。同理,X2也有类似的结论。X3最大值与最小值同平均值之间的差距不大,偏度、峰度同前面几个数据相比都有所变小,说明对农林水事务的财政支出分布更为均匀。而X4同X3相比数据的偏离程度更大。X5则出现同X2类似的情况,数据在某个区间有较大的集聚,但是其全部数据分布范围更加广泛。

表1 各变量数据描述统计表

三、基于面板数据的实证分析

(一)解释变量对被解释变量的影响方向初判

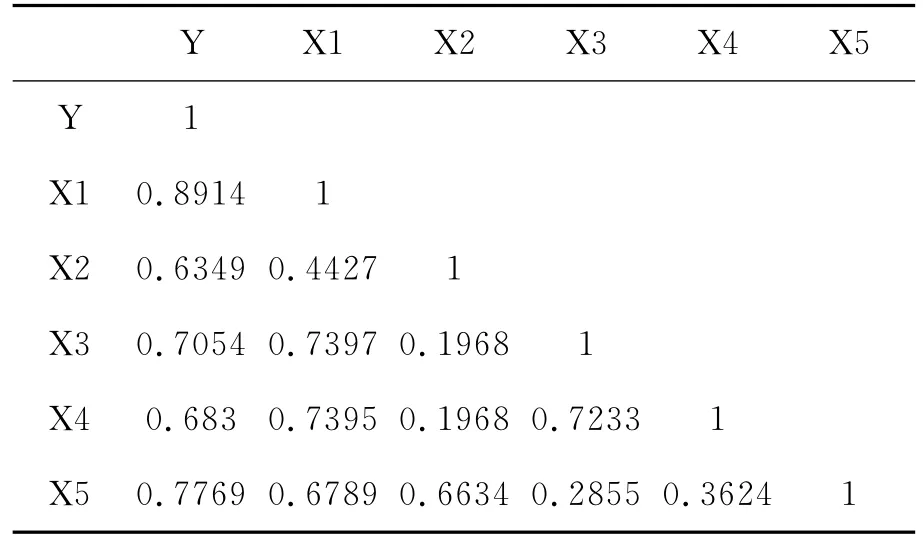

为了分析的准确性,使用相关系数的计算来判断影响的正负方向和相关性大小,结果见表2。

表2 各变量相关系数

(二)解释变量与被解释变量的函数关系初判

画出Y分别与X1、X2、X3、X4、X5的散点图(见图2—图6)。

通过观察5个散点图可以看出财产保险保费收入与私人汽车拥有量之间的关系更适用于线性对数回归模型或多项式回归模型,因此构造3个新的变量——私人汽车拥有量的平方、私人汽车拥有量的三次方项和私人汽车拥有量的对数值;财产保险保费收入与进出口商品总值之间的关系更加适用于线性对数模型,因此构造通过观察5个散点图可以看出财产保险保费收入与私人汽车拥有量之间的关系更适用于线性对数回归模型或多项式回归模型,因此构造3个新的变量:私人汽车拥有量的平方(X6)、私人汽车拥有量的三次方(X7)和私人汽车拥有量的对数值(X8);财产保险保费收入与进出口商品总值之间的关系更加适用于线性对数模型,因此构造新的变量——进出口商品总值的对数值作为第9个解释变量(X9),表示进出口商品总值变化的百分率对财产保险保费收入的影响;其余的解释变量与被解释变量之间的函数关系均使用线性模型。

(三)固定个体效应回归模型假设

本研究对面板数据回归的处理是在模型中固定个体效应,使用Stata软件可自动生成个体哑变量,并使用群聚标准误差进行回归,回归方程的基本假设为:Yi=β0+β1X1,i+β2X2,i+β3X3,i+β4X4,i+β5X5,i+D1,i+ … +Dn,i+μ,式中,D1,i…Dn,i为系数,表示当n=i时等于1否则等于0的二值变量,i=1,2,3,…,31(31个省、直辖市)。

采用固定效应回归的意义在于控制例如不同地区的财产保险宣传力度、社会文化差异等这些难以用数字计量的具有地区特征的变量的影响,有助于得到更加精确的目标变量的系数[4]。

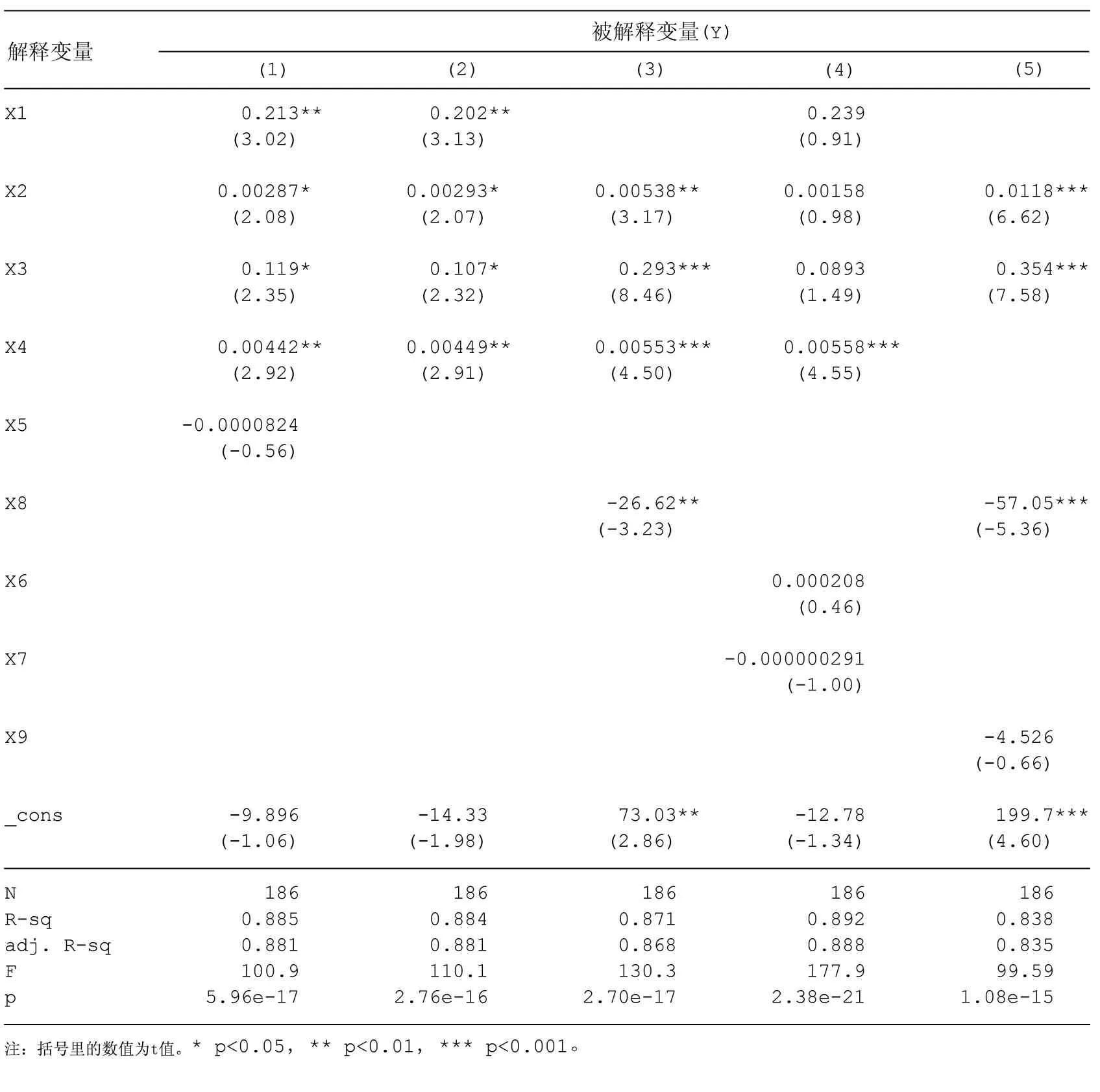

(四)固定效应模型回归的结果

固定效应模型回归的5个模型结果见表3。取5%为显著性水平时,比较模型(1)和模型(2)可得,货运总量P值过大,没有通过显著性水平的检验,且变量的系数为负,不符合前述相关系数的计算结果。比较模型(2)、模型(3)和模型(4)可得,私人汽车拥有量取对数值的模型中,私人汽车拥有量的系数为负,也不符合前述相关系数的计算结果;多项式模型中多个变量P值过大,没有通过显著性水平的检验。模型(5)中,进出口商品总值的对数值变量也同样没有通过显著性水平的检验。综上所述,模型(2)为面板数据固定个体效应回归的5个模型中最优的模型,调整后的值较大,表明所有解释变量的变动能很好地解释被解释变量的变动,回归方程基本假设中5个目标均使用线性 形 式,系 数 值为:0.202、0.002 93、0.107、0.004 49,货运总量这一变量被排除,不能作为影响财产保险保费收入的关键因素。

四、结论

以上实证结果显示,不同险种影响因素变化确实对财产保险保费收入有影响。私人汽车拥有量、国民消费水平、农林水事务的财政支出、进出口商品总值等分别影响机动车辆保险,企业、家庭财产保险,农业保险和船舶保险和货物运输保险,进而影响财产保险保费收入。

基于以上面板数据的最终回归模型,得出以下结论,私人汽车拥有量增加1万辆,财产保险保费收入增加2 020万元;居民消费水平上涨1元,财产保险保费收入增加29.3万元;对农林水事务的财政支出增加1亿元,财产保险保费收入增加0.107亿元;进出口商品总值增加1亿元,财产保险保费收入增加44.9万元;变量系数的误差可能受到遗漏变量偏差的影响。

实证结果显示,提升财产保险的保费收入可以从不同的险种入手,分析影响该险种保费收入的因素,更有针对性地采取相应的措施,能更有效地解决保费收入增速不稳定、财险业的广度和深度还没有达到应有的水平、财险险种发展不平衡等问题[5]。首先应当切实提高居民可支配收入,提高居民消费能力。由上文结论可知,居民人均可支配收入的提高可以有效拉动财产保险消费。而且居民可支配收入与私人汽车的数量密切相关。后者正是财产保险收入的第一大来源。其次要加强对居民风险意识的宣传和教育。只有意识到风险的无处不在,认识到保险作为大众有效转嫁风险的一种形式。人们在同样的收入水平下也会大大提高财产保险需求。保险公司可以据消费者需要,通过通俗易懂的宣传方式,利用媒体广告、公益宣传、报刊杂志等媒介来提高国民的风险意识水平。最后政府对保险行业也要予以足够的重视。政府可以通过多方面政策鼓励来加强企业的风险意识,利用自身的公信力提高居民的参保意识,同时还应重视对财产保险的投入[6]。

表3 固定效应回归模型及相关指标结果

财产保险业务发展的好坏是消费者的消费观念与水平、国家的财政政策和保险公司的经营能力共同作用的结果,是影响经济增长的重要因素。

[1]林世安.保险消费对我国经济增长作用的实证研究[D].成都:西南财经大学,2013:23-30.

[2]王绪瑾.中国财产保险市场分析[J].保险研究,2009(1):57-65.

[3]胡立娜.我国产险结构与市场绩效的研究[D].西南财经大学,2013:16-27.

[4]彭雪梅.对中国保险业的实证分析及对策建议[J].经济纵横,2000(1l):35-39.

[5]胡新民.李开斌.保险产业政策规律研究[J].保险研究,2002(2):22-24.

[6]邵全权.中国保险业对经济增长的贡献和影响[J].保险研究,2012(2):3-15.