我国乳制品业上市公司股权结构对绩效的影响研究*

2015-12-26程克群

张 敏,程克群

(安徽农业大学 经济管理学院,安徽 合肥230036)

在经济快速发展的大环境下,随着经济的发展,人们的收入日益增加,居民的生活质量尤其是乳制品方面的需求越来越受到相关部门及广大人民群众的重视。乳制品几乎是人们日常生活必需品的一部分,直接跟国民的身体健康有着莫大的关联,对人们的身体素质起着必不可少的作用和巨大的影响。此外,世界经济全球化,商品质量成为提高经济竞争力的重要动力。如何提高各行各业的竞争力,提高经济效益和绩效,满足人民的需求,促进社会经济发展成为众多学者研究的重要方面,而作为上市公司治理结构重要组成部分的股权机构,毫无疑问对公司的经营绩效有着重大的影响,且国内外对这两者关系的研究也取得了不少的成果,但是关于股权结构在对我国乳制品行业绩效的影响研究这个课题上却是前人很少有研究过的,是研究领域中被前人所忽略的一个新颖有意义的课题,因此关于这个专题的研究有很大的理论意义和现实意义。本文首先对前人在股权结构与公司绩效方面的研究进行简单回顾,并在此基础上对中国乳制品行业上市企业的股权结构与绩效的关系进行理论与实证的分析,这里的股权结构有两层含义:一是股权集中度,二是股权种类(外资股、流通股、法人股的持股比例)。

一、文献综述

(一)国外对相关问题的研究

Demset、Lehn认为股权结构与公司经营绩效之间并没有必然联系。他认为虽然所有权的分布是通过各种成本利弊的权衡之后所达到的均衡状态,但是这并不意味着所有权分散就一定能够使企业利润或者企业价值达到最大化[1]。此外,支持Demset、Lehn观点的还有 Holdrness、Sheehan,他们通过比较高度集中型股权结构的上市公司与高度分散型股权结构上市公司的会计利润率和Tobin Q值,发现两类公司间并没有明显的差异,因此认为公司股权结构与经营绩效并不一定会有着必然的关联[2]。Myeong-Hyeon Cho利用500家制造业公司的数据,采用普通最小平方回归的方法,得出了一些结论:在公司股权结构的不同区间上,即内部股东拥有股权在0%~7%、7%~38%以及38%~100%三个区间上,公司价值分别随内部股东拥有股权比例的增加而增加,随之增加而减少以及随之增加而增加[3]。Thomsen和Pedersen发现435家最大型欧洲公司的股权集中度与公司绩效之间的联系,是非线性的,以致于股权集中度超出某一点后对绩效有相反的影响[4]。Demsezt和villalonga的研究,进一步发现股权结构与公司业绩之间没有显著的关系,这表明股权分散尽管会带来一些代理问题,但也会带来一些收益,这些收益会抵消代理问题对公司业绩的影响,Demeszt因此认为股权结构与公司绩效之间并无内在关系,股权结构的安排是比较各种成本的利弊进行竞争性选择的结果,与公司价值和资源配置效率没有必然的联系[5]。

(二)国内对相关问题的研究

1.对农业行业股权结构与绩效关系的研究

芮世春取近三年上海证券交易所和深圳证券交易所农业上市公司的年报,并且剔除财务指标数据不全以及ST的上市公司,选择28家农业上市公司作为进行经济绩效实证分析的样本数据,运用线性回归的方法就公司经营绩效与股权结构之间的关系进行了深入研究,研究结论是:对于农业上市公司而言,其综合绩效与股东的所有权性质即股东是国有股还是法人股相关度并不大,与流通股比例存在着较强的线性负相关,前五大股东持股比例与公司治理综合绩效之间有着较强的线性正相关[10]。张敬明以农、林、牧、副、鱼类共40家上市公司为总样本,以2002年至2004年三个年度为考察期间,采用实证分析和规范分析相结合的方法,运用Eviews和Spss统计软件分析了我国农业上市公司的股权结构和经营绩效的关系,结果表明:股权集中度与农业上市公司经营绩效之间表现出显著的倒U型关系,股权制衡度指标与经营绩效表现出显著的倒U型关系,国有股比例与经营绩效之间的关系在三个年度并不明确,法人股比例与流通A股比例较低的时候其增加对农业上市公司经营绩效抑制作用,但是当法人股和流通A股达到一定程度以后将对经营绩效有显著的促进作用[11]。芮世春以农业上市公司为对象,运用因子分析法求得上市公司的综合绩效,对2002—2004年以来农业上市公司的数据进行实证分析,运用线性回归方法深入研究了综合绩效与股东所有权性质、流通股比例以及股权集中度等股权结构变量之间的内在关系,最终得出目前国内农业上市公司较为理想的股权结构既不是高度集中的股权结构,也不是高度分散的股权结构,而是相对集中、存在5个左右相对控股股东的股权结构的结论[12]。

2.对股权结构与绩效关系的相关研究

施东晖选取了1999年公布的财务报告中的484家沪市上市公司为研究样本,分析了在存在着多个大股东条件下,大股东之间股权的均衡状况对公司绩效的影响,他认为在以社会法人为主要股东的股权分散型公司中,其绩效结果要优于法人控股型公司,但是法人控股型公司的绩效又比国有控股型公司要好一些,而且国有股东和流通股东的持股比例与公司绩效之间没有显著关系[13]。刘国亮、王家胜以国有股比重为解释变量,以总资产收益率ROA,净资产收益率ROE和每股收益EPS为被解释变量,以ROA、ROE和EPS为被解释变量进行分析,得出了流通股对公司业绩有正的影响的结论,通过对股权分散度与ROA、ROE以及EPS之间关系分析而得出股权的分散性与公司绩效呈正相关[14]。陈小悦和徐晓东以在深交所上市的除金融性行业以外的上市公司为研究对象,选取1996—1999年为研究区间,对股权结构与这些上市公司绩效之间的相关关系进行了经验研究,呈现出的结果是:在非保护性行业中,第一大股东持股比例与这些上市公司的业绩正相关,流通股比例与这些企业的业绩负相关,国家股比例、法人股比例与该上市公司业绩之间的相关关系为不显著[15]。陈湘永、郑学璋、黄雪莉认为,总体上上市公司的国家股比例、法人股比例以及流通股比例与经营绩效之间不存在正相关或负相关,各行业稍有区别[16]。张卫国、吴静等系统全面地考察了中国电子电器行业上市公司的股权结构与公司业绩的相互关系。以44家电子电器行业上市公司2000—2002年3年的中报数据为研究总样本,检验结果通过了F检验和D-W检验,结果表明:中国的电子电器行业的上市公司的股权高度集中,而且公司之间的实力非常不均等;股权集中度对公司绩效之间的影响也不很显著,国有股比例和法人股比例以及流通股持股比例与我国电子电器行业上市公司的经营绩效之间也都没有呈现出显著的相关关系[17]。刘茂荣、王蓉选择在2007年以前上市的7家上市银行为样本银行,选取了从上市之日起至2007年的42个观测值作为研究对象,分别就股权种类和股权集中度两方面对上市银行经营绩效的影响进行了实证分析,他们先采用Spss16.0统计分析软件,计算得出样本银行的年度综合绩效指标值,然后用Eviews6.0软件,采用最小二乘法分别检验股权种类和股权集中度对上市银行综合绩效的影响,该项研究表明我国上市银行的国家股比例与银行绩效显著负相关,并且社会公众股比例和第一大股东持股比例也都对绩效有显著的负向作用,然而结论还表明法人股比例与银行绩效显著正相关,前十大股东的持股比例之和与银行绩效有着显著的倒U型关系[18]。

(三)评述

上述研究大部分都对股权集中度与股权种类部分进行了假设检验和实证分析,由于研究对象的不尽相同,得出的结论也不是千篇一律的,但是也不能排除有相似的结论,对不相关的变量进行控制以及可能有相互影响的变量之间的分离控制,采用了一种或多种指标,包括CR指数,Herfindahl指数和Z指数。这些思路与方法都是可行的并且获得了认可,所以鉴于此本文也将采取类似的模型与计量方法来进行实证分析与研究。但是大部分都是关于其他行业比如电子电器行业、银行业等的分析与研究,或者是关于整个上市公司这个大整体的研究,没有涉及到具体的关于我国乳制品业上市公司的分析研究,本文将从这个角度出发,研究我国乳制品行业股权结构与绩效的关系。

二、理论分析并提出假设

(一)股权集中度与绩效

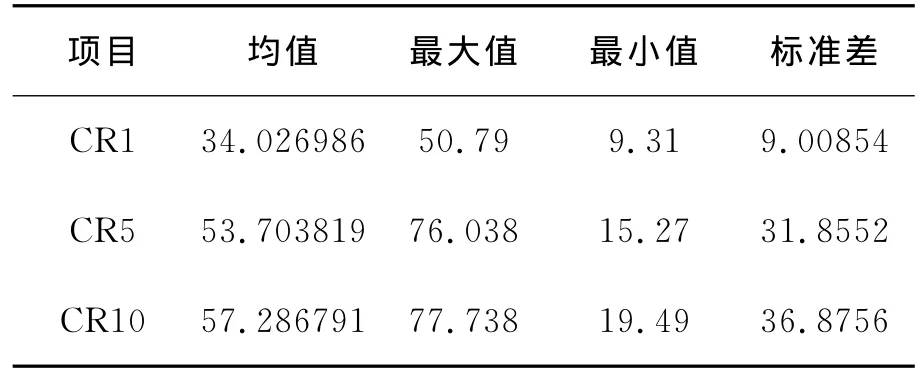

对于股权集中度的度量,一般有三种计量方法可以被用来选择。第一种是CR指数,是指公司前n位大股东持股比例之和。在本文的研究中,分别提取了前一、五、十位股东持股比例之和即CR1、CR5、CR10来表示。第二种是 Herfindahl指数,指的是公司前n位大股东持股比例的平方和,这个指数的效用在于将持股比例取平方之后,即将比例大的取平方后会使得与比例小的取平方后的差距拉大,从而突出股东持股比例的差距。第三种是Z指数,等于公司第一大股东与第二大股东持股比例的比值,该比值越大,表明第一大股东与第二大股东的力量差别越大,第一大股东的优势也就越明显了。为了使本文的研究结果更具说服力和可信性,本研究同时采取了第一种和第三种方法来计量股权集中度。

第一大股东持股比例越高,在一定程度上越有利于改善公司的经营绩效,也就是说,即使“一股独大”一定程度上确实有可能可以提高我国乳制品业上市公司的经营绩效,但是多股均大,股份不相上下,从而形成相对制衡的股权局面也十分必要,优化了股权结构,使我国乳制品业上市公司的股权结构有一定的股权集中度,并且相对控股股东的相互制衡,至少可以减弱因股权过度分散而导致的中小股东的“搭便车”行为,还可以避免股权高度集中时容易出现的大股东侵害小股东的权益这一严重问题。也就是说,我们可以大致上认为,第一大股东的持股比例对公司经营绩效可能有着或好或坏的影响。此外,通过大量阅读相关的科学可信的文章或著作可以发现:在股权高度分散时,小股东参与公司治理的成本和收益存在不对称的问题。因此小股东们往往是自己不付出成本而跟随大股东做出投机行为,从而削弱了公司的治理效率;而在股权高度集中时,“一股独大”使得我国乳制品业上市公司的经营管理权受到绝对控股的第一大股东的操纵,不利于激发管理者的创新能力,制约和限制了企业的发展步伐,而且高度集中和牢固的控制权上市公司应该有的高度开放性和竞争性大大降低了。根据以上分析,本文对我国乳制品业上市公司的股权集中度和公司业绩之间的关系作了以下四个假设:

H1:第一大股东的持股比例与我国乳制品业上市公司绩效正相关。

H2:前五名大股东的持股比例与我国乳制品业上市公司绩效成正相关。

H3:前十名大股东的持股比例与我国乳制品业上市公司绩效成正相关。

H4:Z指数的值与我国乳制品业上市公司绩效成负相关。

(二)股权种类与绩效

1.外资股

外资股是指经过国家的批准,股份公司向外国和我国香港、澳门、台湾地区投资者发行的一种股票。外资股是我国股份公司吸收外资的一种方式和渠道。一方面,外资股比例越高,相应的外资股东对公司控制权争夺的力度也就越高,但是,现如今在我国境内上市公司的外资股公司的前五大股东中,外资股东持股比例之和的均值比20%还低,所以目前这种外资股持股比例还较低的现状基本上对控制权的争夺没有什么大影响;而且另一方面,一般来说,外资股东在选择是否进入该公司之前,会对各个公司进行比较和判别,来选择潜在成长能力和发展前景最好的公司,所以他们的这种甄别与进入,就对该行业的众多公司起到了激励促进的作用,激发这些公司发挥出其潜在的盈利能力以获得外资股的资助。并且根据有关研究结果显示,在各种条件一样的情况下,将拥有外资股的公司的业绩与没有外资股的公司的业绩进行比较,发现前者结果明显好于后者,这表明了外资股对我国上市公司的业绩之间有着非常显著的正向影响,也就表明了外资股的确是有助于提升我国上市公司的经营业绩。根据以上分析,提出第五个假设:

H5:外资股比例与我国乳制品业上市公司的绩效呈正相关关系。

2.法人股

我国上市公司的法人股可以分为境内发起法人股,境外发起法人股和募集法人股三大类。作为委托人的法人经营者可能会在代理出资人的委托代理关系中发生逆向选择与道德风险,致使了委托人蒙受大部分的损失,但是也不能排除代理人能够受到较好的自我制约,也就是说,即使代理人不一定全心全意地为委托人谋求利益,但是也不能排除在代理人投资的过程中,在为自己的利益考虑时也可能会要求别人为委托人谋利。因此,法人股有相对明确的投资主体。法人股在对外投资中的主要动机是参与公司实际的生产经营,倾向于从事长期投资,以图从中获得利益,很少甚至于不会去追求那种投机性很强的短期炒作,而是注重于在对外投资中能够获得比较长期并且稳定的增值回报。如果法人股东上市公司的一些重大事项的决策以及目前的经营状况十分不佳,影响了法人股东的利益,他们一般不会通过“用脚投票”的方式放弃某一种投资,而是采取“用手投票”的方式来参与上市公司的股东大会、董事会,参与公司的重要决策,来确保自己的最大收益。根据以上分析,提出本文的第六个假设:

H6:我国乳制品业上市公司的法人股比例与其绩效呈正相关关系。

3.流通股

流通股是本文所研究的国家股、法人股、流通股三种股票中唯一可以在公开股票市场上交易的股票,更多的是带着短炒的心理,持有者纯粹是为了牟利而进行投资,带有在二级市场上炒作的强烈的机会主义色彩,而不是在于获取上市公司的现金股利,由于流通股个人股东资金十分有限,能够承担的风险程度较低,他们容易由投资转化为投机,想从股价的波动中获取资本增值的机会,因此他们是最有动机关注投资对象经营业绩的股东。但另一方面流通股的持有者往往以追求短期股票买卖差价利润为目标,故而缺乏参与上市公司治理的内在动力。此外,我国二级市场上的投资者们大部分都追求股票价格的短期性涨跌价差的收入,基本上不会长期持有股票,当有利可获时迅速获利了结,当无利可获时心情焦躁导致其为了停止损失而出局了,这就直接导致了我国股票的二级市场每年的轮换频率非常高,大约超出了发达国家股票二级市场的年平均换手率的四倍。我国股票二级市场的这种特殊的买卖行为就是流通股东“用脚投票”的市场监督功能之所以难以实现的一个重要原因。根据以上分析,提出第七个假设:

H7:流通股比例与我国乳制品业上市公司绩效负相关关系。

三、实证分析

表1 第一大股东性质及流通股比例统计表(%)

(续表1)

表2 大股东持股比例统计表(%)

表3 股本结构统计表(%)

本文选取的国内六家上市乳制品公司分别是伊利、光明、维维、新希望、新农开发和三元。从上面的表格可以看出这六家上市乳制品公司的股权结构表现出以下特点:第一,股权相对集中,一股独大现象比较明显。各上市企业第一大股东的持股比例均大部分在20%以上,40%左右较多。新希望、三元、新农开发的第一大股东持股都比较高,都超过了40%。新农开发和新希望的第一大股东持股比例最高,分别高达50.79%和45.7%,占了大约一般的股份。第二,流通股比例偏高。除伊利外,五家乳制品上市公司的流通股比例基本上维持在35%~55%之间,高于同期的市场平均水平。虽然伊利的流通股比例只达到了10.5%,但是相对于其他国家来说,该比例也是较高的。

以上六家上市乳制品公司的第一大股东持有的股份几乎是流通股,说明政府部门直接或间接地对上市乳制品公司很少或几乎没有施加控制和影响。

四、提出模型与回归

(一)模型假定

为了检验根据上文所述的理论分析与实证分析而提出的假设,我们以我国乳制品业上市公司综合绩效指标S作为被解释变量,以股权种类和股权集中度等指标作为解释变量建立多元回归模型。为了尽量避免解释变量之间的多重共线性,建立以下模型。

(1)股权集中度与上市公司绩效的相关性

(2)股权种类与上市公司绩效的相关性

考虑到P1,P2,P3之间存在多重共线性,不能同时使用,建立以下模型。

(二)实证过程

本文研究样本来自于伊利、维维、新农开发、光明、三元和新希望等国内六家乳制品上市公司,样本时间选取2008—2013年,各个公司的半年报及年报,时间跨越6年,共72组数据,数据来源主要是上海证券交易所和深圳证券交易所以及其官方网站中。

选取六家上市公司的综合绩效作为被解释变量,定义为S。采用净资产收益率(ROE)和每股净收益(EPS)两项指标,运用因子分析作为综合绩效测度指标。

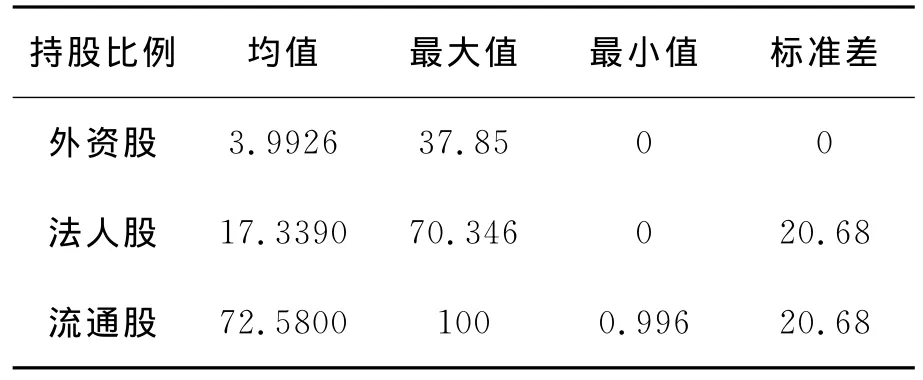

解释变量是股权结构变量,主要包括股权种类和股权集中度两方面。股权种类变量包括外资持股比例(P1)、法人股比例(P2)、流通股比例(P3)。股权集中度变量包括第一大股东持股比例(CR1),前五大股东持股比例之和(CR5),前十大股东持股比例之和(CR10),最大股东优势(指Z数)。

为了控制其他上市公司的特征对绩效表现的影响,我们选取总资产的自然对数(Lnsize)作为控制变量,以更好地考察股权结构变量可能对经营绩效造成的影响。

首先采用社会科学统计软件包Spss16.0统计分析软件运用计算得出样本公司年度综合绩效指标值,记为S,然后运用Eviews6.0软件,采用最小二乘法分别检验股权种类和股权集中度对上市银行综合绩效的影响。

(三)实证结果

表4 t检验结果一览表(%)

(四)回归结果分析

1.股权集中度与绩效回归结果及分析

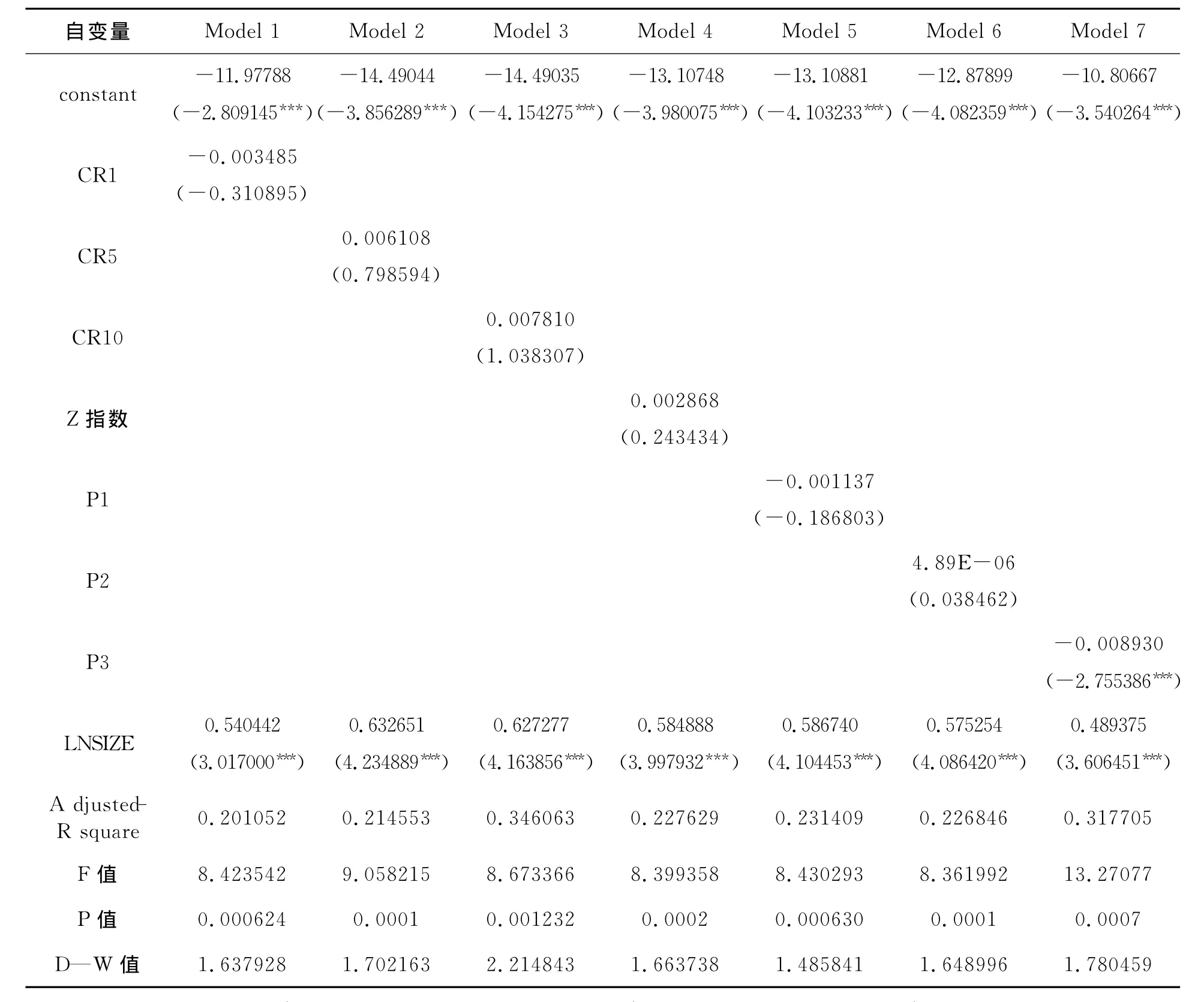

从回归估计的结果看,方程(1)的调整的可决系数R2=0.201052,回归方程的回归拟合效果不够理想,但需要说明的是,由于面板数据往往不一定会具有相同的变动趋势,由此可能造成可决系数比较小,这时呈现出的变量间的联系可能是虚假的,还有待进一步验证;由Prob(F—statistic)=0.000624<0.001,方程的显著性大大的通过检验,通过了F检验和D—W检验,即模型拟合效果还不错,并且提出了自相关的影响。但另一方面CR1的t统计量对应的p值0.7570≥0.01,未通过t检验,因此假设H1不成立。同理,方程(2)—(4)通过了F检验和D—W检验,直线的拟合度也达到要求,但CR1、CR5、CR10以及Z指数分别与综合经营绩效S之间的相关关系不显著,均未能通过t检验,因此假设H1、H2、H3、H4不能成立,即我国乳制品业上市公司股权集中度与公司业绩之间不存在显著的相关关系。

2.股权构成与绩效回归结果及分析

方程(5)— (6)均通过了F检验和D—W检验,外资股持股比例对公司业绩有正的影响,但相关关系不显著。因此H5假设也不成立。然而根据 模 型 七 的 结 果 显 示,Prob(F-statistic)=0.000019≤0.001,方程的显著性大大的通过检验,F—statistic值为 13.270 77,D—W 值为1.780 459,都通过了F检验和D—W检验,即模型拟合效果还不错,并且已剔除了自相关的影响。但另一方面流通股(P3)的t—statistic值为-2.755 386,其绝对值小于可信度为99%时的临界值2.66,并且其t统计量对应的p值0.000 7≤0.01,通过了t检验,因此可以说流通股对经营绩效有显著的影响,此外,有表可以看出,解释变量的系数为-0.008 930,即模型(7)可以表述为:S7=-10.806 67-0.008 930P3+0.489 375LNSIZE+μ7

即在其他条件不变的前提下,流通股比例每增长百分之一,公司经营绩效会受其影响而相应降低0.008 930个点,假设H7不成立,但是其相反假设成立,即流通股对我国乳制品业上市公司的经营绩效呈负相关关系。此外,值得一提的是,模型六的分析结果表明解释变量的系数是0.007 810,并且我们可以有70%~80%的把握认为法人股比例对综合绩效S有正向影响,即在一定的置信水平下,假设H6也成立。以上综述为,一般来说,我国乳制品业上市公司的外资股比例和法人股比例与公司业绩之间不具有显著相关关系,但是流通股比例会对上市乳制品公司产生消极的影响,为了更好的提高我国乳制品业上市公司的综合绩效,应该减少流通股比例而增大法人股比例。

五、结论

鉴于上市公司的数据比较容易获得并且具有代表性,而我国乳制品业上市公司目前总共只有为数不多的几家,由于蒙牛是在香港上市的其数据较难获得且不具代表性,故而本文仅涉及了六家上市乳制品企业,通过整理分析这六家上市公司连续六年的数据运用了多种分析方法和计量指标以及相关专业的计量软件对我国乳制品业上市公司的股权结构与公司绩效的关系进行了分析,研究结果表明:我国乳制品业上市公司的股权高度集中且公司间实力差距很大;股权集中度与公司绩效相关性也不显著。国有股和法人股持股比例与公司绩效都没有呈现显著相关关系,但是流通股的比例与公司经营绩效有显著的负相关关系。即:我国乳制品业上市公司的经营绩效与公司的股权集中程度无显著关系,与公司股权种类中的流通股比例显著负相关。综合来看,本文的研究结果与国内外的前人研究所得出的结论既有相似之处,也存在着差别,仅作参考之用。上市公司及国家政府应根据各个行业的具体情况来采取具体的对策使各行各业的经营绩效越来越好,为国家和社会做出更多的贡献。

[1]DEMSETZ.The structure of corporate ownership:causes and consequnces[J].Journal of political economy,1983(11):1155-1177.

[2]HOLDEMESS,SHEEHAN.The role of majority shareholders in publicy held corporations:An exploratory analysi[J].Journal of finical economics,1988(20):316-347.

[3]MYEONG-HYEON CHO.Ownershipstructure,investment,and the coprorate value:an empirical analysis[J].Journal of Financial Economics,1998(47):103-121.

[4]STEEN T,TORBEN P.Ownership strcture and economic performance in the largest European companies[J].Strategic Management Journal,2000,21(6):689-695.

[5]DEMSETZ H,VILLALONGA B.Ownership structrue and corporate performance[J].Journal of Corporate Finance,2001,7(3):209-233.

[6]CORNETT M,TEHRANIAN H.Boards of directors,ownership and regulation[J].Journal of Banking and Finance,2002(26):18-33.

[7]JENSEN ,MECKLING.Theory of the firm :managerial Behavior,agency cost and ownership structure[J].Journal of Finance,1976(6):308-342.

[8]范荣慧.蓝海林.股权结构与绩效关系研究评述[J].科技管理研究,2007(5):107-122.

[9]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-39.

[10]芮世春.我国农业上市公司股权结构与经营绩效关系的实证研究[D].雅安:四川农业大学,2005:1-46.

[11]张敬明.我国农业上市公司股权结构与经营绩效相关性研究[D].南京:南京农业大学,2006:1-65.

[12]芮世春.农业上市公司股权结构与经营绩效关系的实证研究[J].中国农村经济,2006(10):57-66.

[13]施东辉.股权结构、公司绩效与绩效表现[J].世界经济,2000(12):37-44.

[14]刘国亮,王加胜.上市公司股权结构、激励制度及绩效的实证研究[J].经济理论与经济管理,2000(5):40-44.

[15]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11):3-11.

[16]陈湘永,郑学璋,黄雪莉.上市公司股权结构与经营绩效关系的实证研究[J].证券市场导报,2000(4):34-41.

[17]张卫国,吴静,陈学梅.电子电器行业上市公司的股权结构与绩效关系[J].重庆大学学报:自然科学版,2004(4):146-150.

[18]刘茂荣,王蓉.我国上市银行股权结构与经营绩效关系的实证分析[J].市场周刊:理论研究,2009(4):82-85.