首份金蜜蜂中国CSR报告指数发布

2015-12-24

2009年起,我们持续对中国大陆发布的各类社会责任报告开展搜集、统计、分类和研究工作,构建起中国社会责任报告动态数据库。目前,共搜集报告(包括发布信息)8448份,纳入评估的报告有5574份。自2009年起,我们根据《金蜜蜂中国企业社会责任报告评估体系》,先后完成了包括五份《金蜜蜂中国企业社会责任报告研究》在内的系列报告研究,截至2014年专项报告数量增加到10份。

2014年,在五份《金蜜蜂中国企业社会责任报告研究》的基础之上,我们重新梳理历年整理的金蜜蜂中国企业社会责任报告数据,分析和研究中国企业社会责任报告的发展历程、特点及趋势,完成首份《金蜜蜂中国企业社会责任报告指数(2009-2014)》1。

我们的发现

指数系列包括综合指数、利益相关方指数、类别指数等3大板块、7个子系列共46项指数,通过对中国大陆地区发布的各类社会责任报告的实质性、完整性等六个维度的监测和评估,总结了中国企业社会责任报告的整体状况。该项研究的主要发现如下。

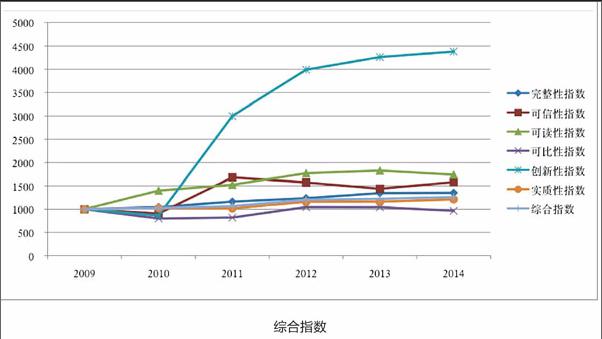

发现一:稳步提升——报告质量逐年上升,创新性表现突出。

依据《金蜜蜂企业社会责任报告评估体系》,我们将报告分为卓越、优秀、追赶、发展和起步5个级别。2报告整体质量稳步提升。处于起步级别的报告所占比重由58.1%下降到30.9%,其他各个级别的报告比重呈现不同程度的增长。

报告综合指数逐年上升,平均增长率为5.2%,完整性指数、可信性指数、可读性指数、可比性指数、创新性指数和实质性指数总体均呈现增长态势。创新性指数保持较大的增长幅度,平均增长率为55.3%。

发现二:全面关注——对利益相关方履责信息实现全覆盖,但呈现不同特征。

一贯注重对员工、环境、社区履责信息的披露,员工、环境和社区指数保持平稳态势,平均增长率分别为2.1%、8.4%和5.7%。

对媒体、供应商、同行、社会组织的关注度显著提升。媒体指数迅速提升,由1000点增长到3442点,平均增长率为73.8%。供应商、同行和社会组织指数增长较快,平均增长率分别为22.2%、24.4%和29.6%。

股东指数总体呈下降趋势,多数年份均在500以下,对股东履责信息量呈现下降态势。

企业对金融机构履责信息披露水平波动较大。具体表现在企业对金融机构的履约情况和与金融机构建立战略合作关系方面信息披露的稳定性较低。

发现三:西部奋起——西部地区报告水平增长相对较快。

东部、中部和西部地区报告总指数均缓慢增长。西部地区指数平均增长率7.9%,而东部和中部平均增长率分别为4.5%和5.9%。

进一步分析,2014年,东部、中部和西部地区排名前100的报告综合指数分布为1966、1372和1429,东部地区报告基数大,质量参差不齐,导致总体水平不及西部。

西部地区报告创新性和可读性指数提升明显,创新性指数从2009年的288,迅速增长到2014年的4580,可读性指数从2009年的819增长到2014年的2124,今年首次超越东部,成为报告总体质量最高的地区。

发现四:领袖领航——领袖型企业报告全面优于成长型企业。

领袖型企业报告综合指数明显高于成长型企业,平均超出35.8%。领袖型企业报告质量一直明显高于成长型企业报告。领袖型企业多年发布社会责任报告,积累了丰富的报告编制经验,报告在创新性和可读性方面相对成长型企业优势更为明显。

发现五:央企标杆——央企社会责任报告质量居于领先水平。

央企报告除2009年和2011年处于追赶水平外,其余年份均处于优秀水平。央企指数总体呈现逐年上升态势,且明显高于其他各类企业指数。央企报告严格遵守高质量报告六大原则,结构完整、可信度高、可读性好、绩效可比性强、注重创新、实质性强,标杆地位明显。

发现六:重点各异——在各利益相关方履责信息披露方面,不同性质企业关注的利益相关方和议题有一定差别。

国有企业普遍更重视员工、客户、政府、金融机构方面信息的披露,指数均值分别为1427、1994、1493和1308,外资及港澳台企业对应指数均值分别为795、1462、781和223,民营企业对应指数均值分别为1021、1549、956和1024。

外资及港澳台企业供应商指数均值为2886,而国有企业、国有控股企业和民营企业该指数均值分别为2204、1515和1715,在一定程度上反映出国际社会相对更为关注供应链议题。外资及港澳台企业社会组织指数波动较大,但呈增长趋势,2014年,该指数达4752,明显高于其他各类企业该指数。

民营企业对媒体和监管机构的信息披露水平大幅提升,指数分别从557增长到3974、934增长到2037。表明民营企业越来越重视对媒体和监管机构履责。

发现七:上市上行——上市公司报告质量提升明显。

上市公司报告总指数一直低于非上市公司,但持续上升,2014年以2.6%的优势超越非上市公司。具体来看,上市公司在报告的完整性和创新性方面改善显著,呈现逐年上升趋势;此外,在报告的可读性、可比性和可信性方面,两者差距逐渐减小。在报告的实质性方面,非上市公司历年变化不大,而上市公司则有明显改善,并在2014年以5.7%的优势超越非上市公司。

发现八:升中有别——各行业社会责任报告水平整体均呈上升趋势,但差异显著。

电力行业报告均处于领先水平,指数均值为1324;建筑业社会责任报告水平提升显著,增速最快,指数平均增长率为14.6%;金融业整体水平未有显明显改善,历年波动较大,2013年指数比2012年下降21.0%,2014年指数比2013年增长24.1%。

发现九:行业特色——各行业对利益相关方履责信息的披露特色明显。

采掘业报告员工和环境指数平均比总体报告对应指数高26.2%和53.9%,反映出采掘业高度重视对员工、环境信息的披露,更体现了采掘业对劳动密集型产业和高能耗、高污染、高排放的“三高”行业特点的有效应对。

地产业报告普遍重视对媒体信息的披露,对媒体的关注度提升显著,指数平均增长率达155.7%。反映了地产业企业普遍注重主动向媒体履责,重视媒体监督和评价。

ICT行业在供应商信息披露方面改善显著,指数平均增长率为19.8%。ICT企业不仅注重采购过程中公开、公平采购原则的遵守,对供应商也提出资质要求,鼓励负责任供应商,并注重供应商社会责任管理制度与机制的建立和完善。

金融行业重视客户履责信息、金融业产品/质量以及产品/服务信息披露,但客户信息与隐私保护方面的得分率仅为7%,说明金融行业企业在客户信息获取及使用、保护制度的建立完善等方面披露不足。

发现十:新生力量——非企业组织报告数量增长。

非企业组织发布报告764份,超过总数的三成,达34.1%。55.4%的发布主体位于上海,39.8%的发布主体位于浙江,这些报告分别在上海精神文明办和浙江省温州市精神文明办搭建的集中平台上发布。报告多为发布一次和三次的,首次发布的报告359份,占比几乎过半,为47.0%。发布主体多为教育机构和政府部门,教育机构报告最多,为471份,占比61.6%,政府部门报告第二,为217份,占比28.4%。

我们的建议

建议一:内外共促,助力企业发布报告

进一步发挥报告平台促进作用。顺应国际国内社会强化社会责任立法、加强社会责任信息披露等的时代发展要求,发挥政府、行业组织、监管机构等搭建的报告集中发布平台的促动作用,促进更多企业加入报告发布行列。

激发报告发布的内生动力。发挥领袖型企业在社会责任信息披露领域的领导力,主动发布社会责任报告,在提升企业透明度、增强社会责任信息披露的主动性等方面发挥表率作用。加强外资企业、中西部地区企业对报告价值的认识,将报告作为与利益相关方沟通的重要方式,作为利益相关方了解、认同并支持企业发展的钥匙,积极发布中国区报告。

建议二:进一步增强报告完整性和实质性

提升完整性。提升报告规范性,加强社会责任计划、战略与治理(包括社会责任管理)、风险机遇分析、高管对社会责任的认识和社会责任承诺等信息的披露。

认识实质性。主动识别利益相关方,了解利益相关方期望和要求,确定重要议题,有针对性地披露社会责任信息,体现组织文化、地域特征,体现自身特色,提升报告的辨识度。

建议三:大力增强报告可信性、可比性及二者的稳定性

加强可信性。正确认识负面信息,以公开、公正的态度披露负面信息,表明改进的意愿,分析原因,明确解决方案和预防措施;标准信息来源以扩展报告信息,提升报告信息的可追溯性。

强化可比性。加强社会责任绩效管理,建立社会责任绩效评价指标体系;加强社会责任绩效数据的披露,尤其是跨行业可比数据的披露。

建议四:以易读、悦读为导向,稳步提升报告的可读性

设置信息导航工具,让利益相关方迅速定位信息;文字、逻辑图、图片、色彩等搭配和谐,给利益相关方良好的感官感受。

建议五:保持创新的常态化,大力提升报告的创新性水平

突破文本思维,创新报告发布形式,发布简版、利益相关方版,广泛运用微博、微信等新兴媒体,充分利用移动互联终端,构建覆盖所有利益相关方的社会责任信息立体传播平台,最大限度发挥报告与利益相关方的沟通价值,树立企业负责任形象。

建议六:加强交流,发挥高质量报告引领和指导作用

相互学习,取长补短。打破区域、规模等各种限制,充分利用政府部门、行业协会、媒体、社会责任研究咨询机构等全社会的力量,积极开展社会责任报告编制方面经验和技能的交流。通过与社会责任管理、社会责任报告、社会责任案例、社会责任指引等的培训等活动,主动分享自身在社会责任报告编制方面的经验。

发挥领袖企业表率作用。以中央企业为代表的领袖型企业明确对成员企业履行社会责任的要求,推动成员企业学习优秀报告,提升社会责任报告编制水平。发挥领袖型企业在供应链上的影响力,提升供应链企业社会责任信息披露水平。

建议七:内外合力,帮助非企业组织提升报告质量

建立标准。全社会共同加强对非企业组织社会责任报告标准的研究,制定更能够体现非企业组织履责特色的报告标准。

提升能力。非企业组织应该对标企业和先进非企业组织报告,学习报告编制方法和经验,提升报告编制能力。

加强交流。加强与企业在社会责任报告编制工作方面的交流,学习借鉴高质量企业社会责任报告编制经验和方法。(摘自《金蜜蜂中国企业社会责任报告指数(2009-2014)》,有删节)

编辑|申晨 chen.shen@goldenbeechina.com