基于多主体仿真的经理人性格特征对其诚信行为的影响研究

2015-12-24朱火弟刘书腾

朱火弟,刘书腾

(重庆理工大学经济与贸易学院,重庆 400054)

一、引言

我国市场经济正在不断发展,诚信在经济活动中的作用愈加重要。诚信是经济建设的重要保障,良好的诚信环境能够保障市场经济体制的顺利运行,促进稳定和谐的社会人际关系。经理人在企业中担任高级职务,对企业的经营管理影响重大。经理人诚信与否,不仅是经理人的个人道德问题,还关系到企业的成长发展。诚信,即以真诚之心,行信义之事。经理人诚信,即经理人合法经营企业,讲求信誉,信守承诺,善意行使权利和履行义务。经理人不诚信事件时有发生,如陈晓主导的国美电器内斗事件;方正集团助理总裁周险峰率众加盟海信数码事件;创维的陆强华出走事件;唐骏学历造假事件;经理人吃回扣、虚构财务数据、出卖公司机密等等,这些经理人的失信行为对企业的成长与发展造成了极其不利的影响,损害了社会公众对经理人这一群体的信任,对我国的经理人市场的发展造成了不良影响。

对于经理人诚信问题的研究,国内外主要是研究诚信行为的影响因素。例如:Charles等分析了道德判断和道德意图对诚信行为的影响[1];Rose等分析了自恋的性格对诚信行为的影响[2];卓越等建家族企业和经理人的博弈模型时,将法律环境、企业资产的特性、职业经理背叛的一次性收益、集体惩戒机制、经理的耐心和代理关系的不确定性作为影响经理人诚信的因素[3];黄文锋等对雇主诚信、组织公平性、个体特征和薪酬管理与经理人的信任进行了实证分析[4],等等。国内外很多学者研究了经理人诚信行为影响因素的很多方面,但经理人性格特征对其诚信行为影响的相关研究较少。通过研究经理人性格特征对其诚信行为的影响,希望为企业寻找合适的经理人提供有益的参考,减少经理人失信导致企业发展受损,促进企业的健康发展。

经理人的性格各异,按三分法可以分为积极刚勇型、消极怯懦型、折中型3种,这3种性格差别各异,它们的相关特征各不相同,可以从4个性格特征维度来描述,即好胜心、创新和冒险性、耐心与独立和自主性。积极刚勇型经理人,好胜心强,创新冒险性和独立自主性大,耐心少;消极怯懦型经理人,好胜心弱,创新冒险性和独立自主性小,耐心大;折中型经理人处于这两者中间。不少学者对经理人的性格特征有相关研究,例如:杨慧芳等对中美企业管理者的性格进行了比较研究[5];张招存将性格分析与员工管理结合研究[6];何青认为经理人有强烈的好胜心[7];卓越等认为经理人性格里要有比较强的耐心[3];王大超认为经理人的性格里有较强的创新精神[8];朱开友认为经理人的性格特包括强烈的创新精神、冒险精神和好胜心[9];Reed认为,作为管理专业人员的经理人,他们在工作中具有高度的自治性,在工作中他们倾向于“自我雇佣”,他们性格中包含独立性和自主性[10];王晓燕等认为作为高素质员工的经理人应该有强烈的创新和冒险精神[11]。综上所述,把经理人的性格特征分为4个方面:(1)好胜心;(2)创新性和冒险性;(3)耐心;(4)独立性和自主性。

本文根据经理人的性格特征,运用计算机实验方法构造与实体系统相对应的人工组织系统,对主体的属性、与环境的交互作用、系统演化机制等进行仿真实验,研究经理人性格特征对其诚信行为的影响规律,以丰富经理人诚信问题的理论研究,也希望为企业寻找合适的经理人提供甄选参考,减少经理人失信导致企业发展受损,促进企业的健康发展。

二、经理人行为选择模型的构建

(一)假设提出

经理人处于复杂的现实环境中,模拟仿真无法考虑所有影响经理人诚信行为的因素,为了有效分析经理人性格特征对其诚信行为的影响,本研究对模型做如下假设:

(1)假定经理人只有两种行为:每个经理人主体只有诚信行为与不诚信行为中的一种。任何经理人只要有不诚信的行为,就归属于不诚信主体。

(2)假定经理人都是具有经济理性的主体,失信败德是一种“经济活动”,会对自己的行为进行“成本-收益”分析。

(3)假定模型中的经理人的行为选择会受到其他经理人的影响。

(4)假定经理人对政府抽查比例和惩罚额度的感知是无差异的。

(二)经理人性格特征属性描述

在模拟仿真实验中,经理人作为基本单元,具备相应的属性。根据前文的梳理,将经理人的性格特征汇总分为4个方面,即好胜心属性、创新性和冒险性属性、耐心属性、独立性和自主性属性。

1.好胜心属性

管理活动是一项复杂的,需要不断积累,不断学习,经理人只有具备了好胜心,才能应对不断变化的环境,带领企业良好地运转,超越自己,超越他人,争取更大的成功。经理人的好胜心会影响他们的人生观和价值观,好胜心强的经理人偏向于自我价值的提升和实现,而好胜心弱的经理人可能会偏向于追求经济利益。模型中变量βi1表示好胜心程度,由于经理人的好胜心会有差异,所以模型中的βi1将在一定的范围内取值。

2.创新性和冒险性属性

面对复杂的经济社会环境,经理人要及时抓住机遇,创新性地解决遇到的企业难题。具有创新性和冒险性的经理人很自信,但是创新性和冒险性精神程度很强烈的经理人容易过度自信,而且经常会出现理想与实际相差很大的情况。模型中用变量βi2来表示创新性和冒险性的程度,由于经理人的创新性和冒险性程度相差很大,因此βi2的赋值设置在一定的范围内。

3.耐心属性

经理人面对的各种问题不是马上就能解决的,而往往需要一个长期曲折的解决过程。有耐心的经理人在这个过程中能一步一步地解决好问题,但是耐心差的经理人就会选择不当的行为。模型中用变量βi3来表示经理人的耐心程度,经理人的耐心程度各异,因此βi3在一定的范围内取值。

4.独立性和自主性属性

经理人有很强的自主意识和工作能力,他们具有很高的独立性和自主性。经理人通常具有独特的知识经验和技能,是某一方面的专家,他们所做的工作对他人而言不是透明的。经理人独立自主性越强,他们在工作中能参考借鉴的就越少,这就会影响他们的判断。模型中设置变量βi4来表示经理人的独立性和自主性程度,经理人的独立性和自主性差异很大,因此βi4在一定的范围内取值。

(三)经理人的期望收益

根据前文的基本假设,经理人是经济理性的个体,其行为受政府监督影响。政府部门抽查一定比例的经理人的行为,对其进行监督,对不诚信的行为给予一定的惩罚。经理人的期望收益描述如下:

经理人诚信时的收益为:

经理人不诚信时的收益为:

其中:Rc=e*R。

式中:R表示经理人正常情况下获得的收益,包括工资、福利和奖金等;Rc表示经理人不诚信时获得的超常收益,包括各种经济的和非经济的收益;C1表示政府部门对经理人失去诚信的处罚;C2表示经理人失去诚信被发现后所付出的综合成本,包括撤职、降职、舆论等;e表示经理人失信时收益可提高e倍;q表示政府部门对经理人行为的抽查比例。

(四)行为概率模型

经理人的行为受多种因素影响,不同的经理人因而选择某一行为的概率存在着差异。行为概率是描述某个个体做出某种行为的可能性,可以看作是一个群体中做出某种行为的数量比例。Konerding通过构建简单分对数模型研究了期望收益和行为概率之间的关系[12];孙绍荣等在此基础上构建了行为概率的数学模型,模拟个体的N个行为在不同收益下,各个行为出现的概率[13]。本文在此基础上通过构建行为选择模型,模拟在一定期望收益下,经理人性格特征对其行为选择的影响。

根据前文的假设,本文把经理人的行为分为诚信行为a+和不诚信行为a-,构建的行为选择模型为:

式中:βij为回归系数,其取值区间为(+∞,-∞),当 i∈[1,2,…,N],j∈[1,2,…,8]时,βij>0。通过这个模型,可以计算出,经理人在其性格特征和期望收益的影响下,诚信行为和不诚信行为发生的概率,即群体中选择某种行为占总体数量的比例。

三、计算实验与结果分析

经理人的行为决策过程复杂,受多种内外因素的影响,单纯研究经理人的性格特征对其诚信行为的影响是很难反映出现实情况的。复杂多样的内外因素使得定量、准确地分析经理人的行为决策变得非常困难。本文采用计算机仿真实验的方法来研究经理人的行为选择问题。利用面向对象和多主体方法的编程技术,产生经理人团队主体,模拟经理人的相互作用及其整体现象,分析对本研究有意义的相关参数变化对经理人行为决策的影响,并获得相应的管理启示。

本文将先介绍经理人决策模型的计算机实验过程,再分析实验结果。

(一)模型的实验及过程介绍

NetLogo是一种基于多主体模拟的主流编程平台,由美国西北大学网络学习和计算机建模中心推广开发,适合对随时间演化的复杂系统进行建模。建模人员能够向成百上千的独立运行的“主体”发出指令,从而探究微观层面上的多个个体交互出现的行为与宏观规律之间的联系。NetL-ogo的虚拟世界由海龟、缀块和观察者三类主体构成。二维世界划分为若干正方形网格,每个缀块占据一个网格,海龟能够在缀块上连续自由移动,观察者主体发布指令实现对海龟和缀块的控制。NetLogo的仿真推进是通过不断重复执行某个例程实现的。

本文采用Netlogo4.0.2仿真软件进行经理人行为决策仿真实验,该软件提供了图形交互界面,可以输出模拟过程的演变曲线图。具体过程如下:

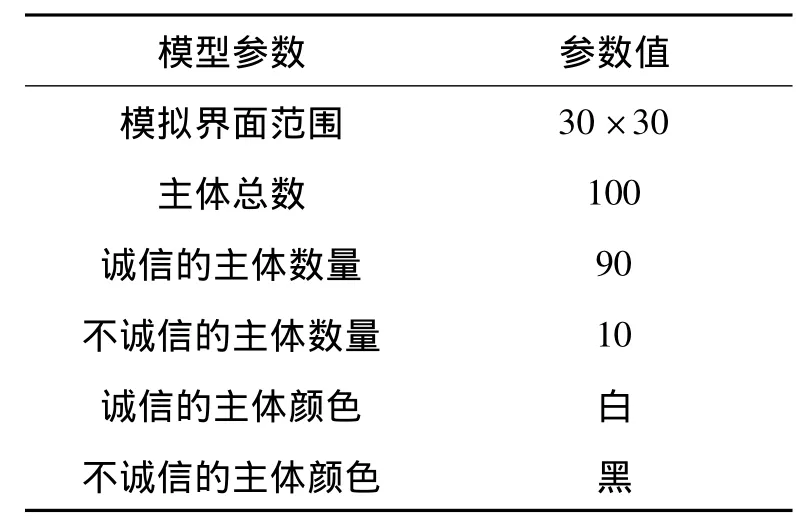

(1)假设模型环境是一个30×30的正方形区域,设置好环境参数(表1),且假设参数不变。

表1 环境参数

(2)主体的个数与初始位置。假设系统环境中有100个主体即经理人随机地分布在环境中,其中诚信的经理人有90个,不诚信的经理人有10个。

(3)主体的“视力”值。“视力”就是主体获取周围信息的能力。实验开始时,所有的主体“视力”值都随机分布在[0,3]内。如果一个主体的“视力”值为3,则表示他可以看见前后左右3×3个方格内的“邻居”。主体在区域内随机游走,同时判断其“视力”范围内的“邻居”状态,若有2个及以上的“邻居”颜色是黑色,则把自己的颜色变为黑色(自身原本是黑色则颜色不变);若黑色“邻居”在2个以下,则把自身的颜色变为白色(自身原本是白色则颜色不变)。这种假设符合实际,因为在现实生活中,人们只愿意和自己周围的人比较,所以在实验中,“邻居”才是对主体有影响的人。

(4)经理人的期望收益。根据式(1)和式(2)计算得出经理人在某一时刻的期望收益,其中R表示经理人每年的工资、福利和奖金等,取12~20范围内的随机数,单位是万元。C1为政府部门对经理人失去诚信的处罚,初始赋值,初始取值16,单位为万元。C2为经理人失信被发现后所付出的综合成本,包括降职、撤职、舆论等,经理人的综合成本与其正常收益成正比,正常收益越高,综合成本越大,在此假设C2取值为3R。q表示政府部门对经理人行为的抽查比例,取值为0.2。e表示经理人失信时收益可提高的倍数,好胜心强的经理人会把非正当收益看淡,所以e的取值与βi1有关。由于βi1的取值范围是0~5,为保证e取值为正数,令e取值为5-βi1,参数设置如表2示。

表2 参数设置

(5)经理人的性格特征。用数值大小表示属性的程度,βi1取值为0~5,0表示没有好胜心,5表示好胜心最强。同理,βi2、βi3、βi4取值为 0 ~ 5。本文研究的是诚信与不诚信的对立行为,βi1、βi2、βi3、βi4是诚信行为期望收益 ui(a+)的系数,βi5、βi6、βi7、βi8是不诚信行为期望收益 ui(a-)的系数,两组系数存在的关系为:

实验开始时,常数项 βi0的初始值为2,βi1、βi2、βi3、βi4的初始值为 1、1、1、1。

(二)仿真结果及分析

通过多次实验,仿真模拟了经理人性格特征对其诚信行为的影响。实验开始中,大量的主体在二维空间里随机游走,并且发生交互作用。随着时间的推移,微观个体的属性不断发生变化,系统呈现了不同的宏观特征。实验发现,个体属性取不同的值,实验结果有稳定性、有差异,为了使实验结果比较稳定,并且对比度明显,个体属性分别取值1、3、5。图中黑色表示诚信行为a+的主体数量,蓝色表示不诚信行为a-的主体数量。

实验模拟了在现实情况下个体追求期望收益最大化,并且会受到周围人诚信行为影响的实际,分析了不同程度的好胜心、创新性和冒险性、耐心、以及独立性和自主性对经理人诚信行为的影响情况,然后分析了政府监管政策的改进对防范经理人不诚信行为的有效性。

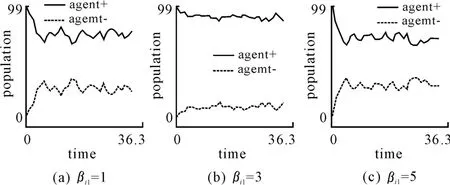

1.经理人在不同程度好胜心下行为选择的变化

主体在仿真环境中随机移动,并发生相互作用,随着时间的推移,主体的行为选择呈现一定的规律性变化。图1是好胜心属性程度不同时,主体选择行为的数量比例变化。从图1中可以看出,在一定范围内,好胜心程度提高会导致经理人选择诚信行为数量的增加;当好胜心超过一定程度时,好胜心程度的提高会导致经理人选择诚信行为数量的下降。现实中,当好胜心在一定范围内增强时,经理人会积极不懈地解决相应的问题,以求得名和利的收获;但当好胜心超过一定范围继续增强时,过强的好胜心就会导致经理人为了获得或保住名利而做出不诚信的行为。

图1 改变好胜心程度的仿真结果

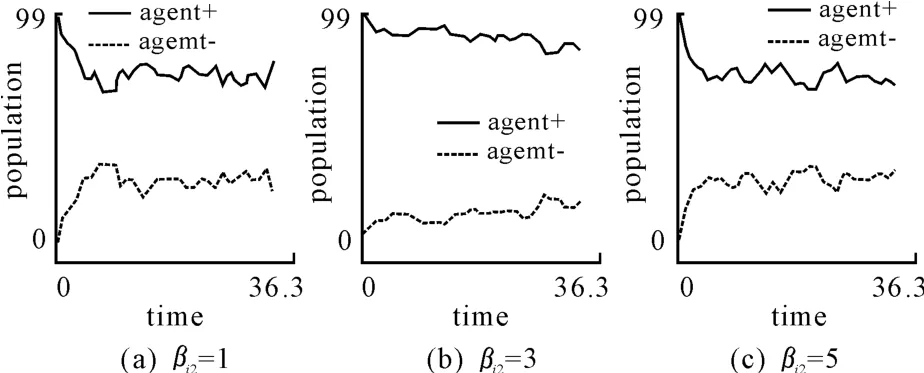

2.经理人在不同程度创新性和冒险性下行为选择的变化

面对纷繁复杂的企业内外环境,创新性和冒险性让经理人以诚信行为在复杂的竞争环境中做出适宜的决策,带领企业不断发展。但是如图2显示,经理人的诚信行为数量并没有一直上升,当程度值超过一定值后诚信行为数量反而降低了。这是因为创新性和冒险性提高到一定程度时,容易导致经理人过度自信,过度自信会导致经理人做出不诚信的行为。

图2 改变创新性和冒险性程度的仿真结果

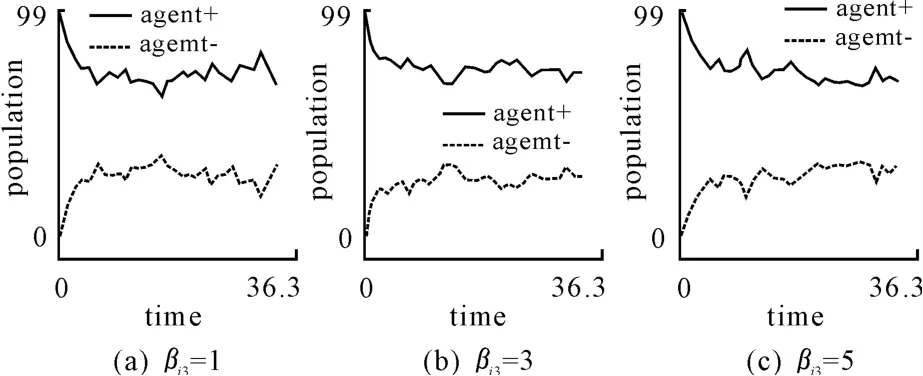

3.经理人在不同程度耐心下行为选择的变化

有耐心的经理人能够忍受解决企业问题的艰辛过程而不轻易放弃,由图3中(a)和(b)所示,耐心程度提高,经理人选择诚信行为的数量增加。但由(b)和(c)对比发现,当耐心程度提高到一定程度时,提高耐心程度,经理人选择诚信行为的数量没有继续增加,这是因为耐心属性提高到一定程度时,经理人行为选择相对固定,选择诚信行为的概率也相应的不变。

图3 改变耐心程度的仿真结果

4.经理人在不同程度独立性和自主性下行为选择的变化

经理人作为企业管理某一方面的专家,他们的独立性和自主性很强,相对其他人员来说他们的工作是不透明的。在一定范围内,随着经理人独立性和自主性程度的提高,选择诚信行为的数量提高;当超过一定程度时,经理人选择诚信行为的数量反而减少,可能是经理人独立性和自主性很强时,自我控制能力弱的经理人就会做出不诚信的行为。见图4。

图4 改变独立性和自主性程度的仿真结果

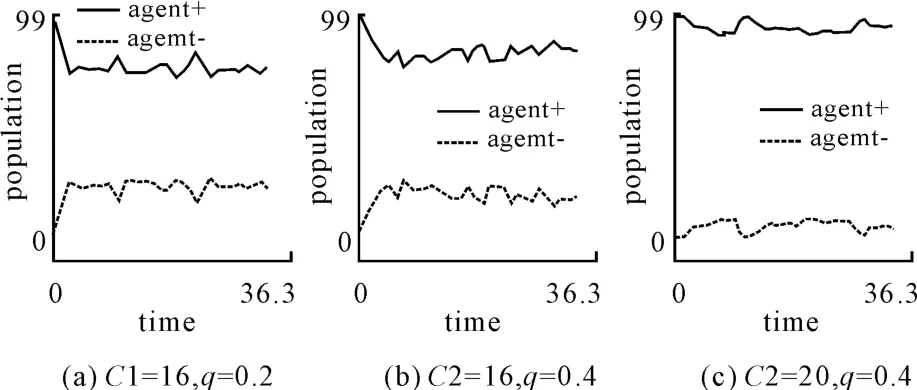

5.政府监管政策变化对经理人行为选择的影响

政府监管政策的变化会导致经理人改变预期收益,进而导致他们行为选择的变化。监管政策包括政府抽查比例和对失信行为的惩罚,如图5所示,当政府抽查比例和惩罚增加时,经理人选择诚信行为的数量随之升高。这与现实相符,当政府增加惩罚额度时,对经理人的威慑就加大;当政府抽查比例提高时,经理人的不端行为被发现的可能性就增加,就更不敢做出不端行为。

图5 改变政府监管政策的仿真结果

四、结论与展望

(一)研究结论

本文采用计算机仿真实验研究经理人性格特征对其行为选择的影响,能在实验模型中考虑多个影响因素,同时能避免传统诚信问题研究时数据收集困难及数据不真实等问题。实验模型考虑了经理人的收益策略,还考虑了经理人相互之间以及经理人和环境的相互影响,该模型能有效分析预测经理人性格特征对其行为选择的影响,仿真结果如下:

(1)职业理人性格特征好胜心、创新性和冒险性以及独立性和自主性对其诚信行为的影响实验结果相似。在一定范围内,好胜心、创新性和冒险性以及独立性和自主性提高,经理人选择诚信行为的概率越大;但是当好胜心、创新性和冒险性,以及独立性和自主性超过一定程度后,经理人的诚信概率反而下降。现实中,好胜心过强的经理人会为了获得或维持名利而做假;创新性和冒险性过强的经理人会过度自信,进而做出不诚信的行为来维护虚荣心;独立性和自主性程度越高,监管越少,自律性差的经理人就容易做出不端行为[14]。

(2)在一定范围内,耐心程度越高,经理人诚信行为的概率越大,但是由于经理人的行为受多种内外因素的影响,诚信率提高到一定值就不再提高。现实中,耐心程度高的经理人一般不容易作假,但是当他们受到婚姻,亲人离去和自身疾病等因素的影响时,也会做出不端行为,耐心程度的提高不能保证经理人百分之百地选择诚信行为。

(3)政府监管政策影响经理人期望收益,进而影响其诚信行为。当政府提高抽查比例和增加惩罚额时,经理人选择诚信行为的概率提高。现实中,政府要考虑监管成本和政策的适用性,不可能设置很高的抽查比例和惩罚额度,只有把抽查比例和惩罚额度有效结合,才能降低经理人做出不诚信行为的概率。

(二)研究局限

(1)仿真实验是在指定参数的情况下进行,模型中的变量都是指定取值范围,且各个变量之间的关系不是通过统计获得,模型的准确性还有待提高。

(2)仿真实验时只考虑了单个变量的变化,忽视了变量之间的相互影响,还需进一步改进。

(3)仿真实验模拟的是现实中的人,而现实中的人行为决策可能存在一定的偏好,实验没有体现他们的偏好,需要进一步完善。

[1]Charles P,Schwepker K.Understanding salespeople’s intention to behave unethically:The effects of perceived competitive intensity,cognitive development and moral judgment[J].Journal of Business Ethics,1999,36(21):303-316.

[2]Rose F,Campbell B.Greatness feels good:A telic model of narcissism and subjective well-being[J].Advances in Psychology Research,2009,25(9):335-337.

[3]卓越,张珉.诚信、代理成本与家族企业的经理选择[J].经济研究,2004,30(2):50-57.

[4]黄文锋,张建琦.职业经理人对民营企业信任关系的实证分析[J].南开经济评论,2009,12(2):75-80.

[5]杨慧芳,王翔.中美企业管理者的性格类型比较研究[J].南京社会科学,2011(3):32-36.

[6]张招存.性格分析方法在员工管理中的运用研究[J].产业与科技论坛,2011,10(11):221-222.

[7]何青.“惟我独尊”有何不妥?[J].人力资本,2007(9):44-46.

[8]王大超,孙莉莉.国际型职业经理人胜任特征模型研究[J].沈阳师范大学学报:社会科学版,2008,32(6):1-4.

[9]朱开友.事业经理人和职业经理人的个性与共性[J].社会科学研究,2004(1):35-37.

[10]Reed P.Expert power and control in late modernity:An empirical review and theoretical synthesis[J].Organization Studies,1996,17(4):573-597.

[11]王晓燕,梁丽芝.企业高素质员工的个性特征和人事管理[J].商业研究,2005(24):72-75.

[12]Konerding Y.Theory and methods for analyzing relations between behavioral intentions,behavioral expectations,and behavioral probabilities[J].Methods of Psychological research,2001,6(1):21-66.

[13]孙绍荣,焦玥,刘春霞.行为概率的数学模型[J].系统工程理论与实践,2007,27(11):79-86.

[14]朱火弟,刘漪帆.新个人所得税对企业薪酬制度的影响[J].重庆理工大学学报:社会科学,2013(12):23-26.