互联网企业的多元化与组织弹复力关系研究

——以财务柔性为调节变量

2015-12-24邵安

邵 安

(1.浙江大学公共管理学院,杭州310000;2.浙江警察学院,杭州310053)

互联网企业的多元化与组织弹复力关系研究

——以财务柔性为调节变量

邵 安1,2

(1.浙江大学公共管理学院,杭州310000;2.浙江警察学院,杭州310053)

多元化对企业绩效的影响一直是战略管理领域的研究重点。理论文献认为实施多元化扩张的企业同时存在收益和风险。在实证研究上,大量不一致的分析结果暗示两者之间很可能存在倒U型关系。现以2007年爆发的全球性金融危机为外生冲击事件,主要考察了我国互联网企业的多元化、财务柔性与危机中组织弹复力的关系,并利用调节路径分析方法来检验本研究所提出的假设。实证结果表明,互联网企业多元化与组织弹复力呈倒U型关系,而且财务柔性在其中起调节作用。研究结论说明了适度多元化的互联网企业会有较强的组织弹复力,单一运营和过度多元化都会降低组织弹复力。即多元化发展程度要与企业自身的财务等状况相匹配。

多元化;财务柔性;组织弹复力;互联网企业

一、引言

任何组织都具有自我膨胀的内在驱使,追求利益最大化的商业组织则具有更强烈的扩张冲动。在中国这个转型经济与新兴市场中,做大做强、跨界、建立生态圈等词汇一直深深的吸引着互联网行业。2007年中国软件行业研究报告表明,2003年到2007年间我国互联网企业投资规模保持20%以上的年均增长率,并且多元化发展程度明显高于其它行业。而摩根士丹利2012年的调查显示,中国的互联网企业平均寿命只有3年-5年。多元化发展是否真的给企业带来了预期绩效?还是带来财务困境、甚至灭顶之灾?国内外学者对多元化发展与企业绩效的关系已做了大量的实证研究。文献统计显示,学者们对两者之间的关系并未达成一致观点。在权变理论的框架下,产业相关性、制度支持、社会资本、创业能力等都曾作为中介或调解变量而加以解释,但都难以令人完全信服(姚铮2009)。

财务柔性一直是控制风险的重要工具。多元化企业往往倾向于高举债,并试图使财务杠杆作用最大化,从而加大了企业运营风险。理论上,如果将财务柔性调整至合理状态,多元化将继续有助于企业绩效。反之亦然。理性经济人理论认为企业事先事中会采取某些规避风险的措施,将风险控制在可接受水平。但在企业决策模型中,小概率危机事件往往被自信的高管所忽略(姜付秀等2009)。而在全球化的超级竞争环境下,危机将变得越来越难以预测,而其带来的冲击往往是致命的。因此,本研究将企业绩效的变化置于金融危机背景下加以考察,初步形成基于财务杠杆调节变量的“多元化——财务柔性——组织弹复力”分析框架。

我们以2004-2011年中国沪深两市互联网企业为研究对象,实证检验上述分析框架。本文的主要研究贡献在于,首次实证检验了企业多元化发展对金融危机中组织弹复力的影响机制,并揭示了财务柔性在其中发挥的调节作用。本文的研究有助于进一步丰富企业危机管理、战略柔性、企业动态能力及财务柔性等领域的研究,并为今后国内学者研究企业组织弹复力提供实证参考,也希望能对如何稳步推动我国企业“互联网+”战略发展起抛砖引玉作用。

二、理论分析与研究假设

(一)组织弹复力

组织弹复力(Resilience)指面对难以预测性危机的冲击,企业能够灵活稳健地进行响应,进而保持或及时恢复正常状态的能力。近年来,欧美企业非常重视组织可持续管理,纷纷着手建立旨在提高组织弹复力的可持续运行体系(苗鑫2013)。这有两方面的驱动因素,一是经济科技的高度发展使各因素及各系统之间的联系更加紧密和更加复杂,企业和社会技术系统本身的脆弱性不可能被人们完全预期到(Lewis 2010)。同时全球化市场条件下,企业在超级竞争环境中充满了高度不确定和不可预测性风险。二是2008年金融危机带来的全球经济恶化。许多企业陷入了销售低迷和资金短缺的困境,2010年全球破产企业数量和负债总额均达到2003年以来的最高水平。这种负面影响至今余波未消(林毅夫2015)。由此,企业抵御危机及快速复原能力成为当前学术界和实务界关注的焦点。

尽管组织弹复力理论研究发展迅速,但定量实证研究却非常少。究其原因,组织弹复力的实际测量非常困难。但2008年的金融危机为学者提供了考察的机会。Joachim(2014)对36,183个德国企业在2008-2010年期间的组织弹复力进行考察,发现出口型企业比进口型和综合型企业更容易受到金融危机的冲击和发生倒闭。Angappa(2011)对美国40个中小企业进行统计分析,发现中小企业融资能力的高低将显著影响危机中的组织弹复力。曾爱民等(2013)以我国内地上市公司为研究样本发现,财务柔性强的企业在金融危机中具有更强的资金筹集和调用能力,并能显著提高随后年度的财务业绩。这些研究都认为,组织弹复力对企业如何缓解危机冲击和快速复原具有重要作用,甚至能够推动企业化危机为机遇,实现做大做强。本研究借鉴危机管理的周期理论,将组织弹复力进一步划分为两阶段:一是弹性能力,强调企业在危机中的适应、控制、学习等方面的能力(Amy 2013)。二是恢复能力,强调企业受到危机冲击后的恢复能力(Lewis 2010)。这种划分有助于更加清晰地刻画不同变量在不同过程阶段对企业的影响。

(二)多元化对组织弹复力的影响

多元化对企业绩效的影响一直是战略管理领域的研究重点。目前,市场发达条件下企业多元化动机的解释主要有三种理论。一是基于竞争的观点,认为多元化企业具有规模经济和市场势力等优势。二是资源为基础的理论。认为多元化是对业务能力、财务资源和管理能力增长的反映。企业多元化并不是为了获得规模经济,更多是考虑资源的最大化利用,诸如生产能力、知识管理能力和企业家精神等。三是代理理论认为企业多元化的动机不是为了增加经济效益或股东利益,而是想保护或维持自己的位置盲目追求规模等(姚俊等2004)。

在近年对新兴市场的研究上,经济学和管理学者提出了企业内部市场的论点。Weston(1998)认为具备内部市场的企业在分配资源上会更有效率。当外部市场效率低下而企业掌握更多相关信息的条件下,内部市场大大降低了资源配置的交易成本。另一方面,转型经济中的企业多元化不仅提高了企业内部业务单位之间共同承担风险的能力,这使多元化企业可承受更高的负债,高负债能力可使企业具有更高的杠杆作用和在某个既定行业中享受低税等(Li and Wong 2003)。

但是,有部分观点认为多元化经营降低了企业绩效和抵御风险的能力。Myerson(1982)认为在企业高管和中层管理人员之间存在信息不对称的成本,这些信息成本使多元化企业比独立单一企业的效益要低。国内张翼等人(2005)以2002年的上市公司为研究样本却发现,在我国进行多元化经营会降低企业绩效,更无助于减小企业风险。在制度理论的背景下,陈信元和黄俊(2007)从政企关系视角出发,认为我国地方政府干预下的多元化经营,由于更多地出于政府社会职能和政治目标的考虑,背离了公司的经济效益原则,进而增加了财务风险。当然,不少研究也指出多元化程度和企业绩效无显著相关性。不管是欧美市场的实证研究(Raverscraft 1983),还是我国上市公司的测量数据(朱江1999)都曾发现企业多元化程度和经营业绩之间没有显著的因果关系。

上述文献回顾表明,学者们在多元化与组织弹复力的看法上并没有一致的结论。Covin等(2006)指出,单独研究企业各个维度与组织弹复力的关系将更有利于解释它们之间的多变关系,但是这些维度和弹复力的关系可能是复杂且难以捉摸的。这在一定程度上意味着多元化与组织弹复力的关系可能是非线性的。一些人认为,多元化作为一种发展战略和成长方式,本身没有优劣之分,关键在于企业是否具备实施多元化战略的内外部要素。而这是某些关键要素使多元化与组织弹复力可能呈现倒U关系。因此,本研究提出如下假设。

假设1:企业多元化发展与组织弹复力是倒U型的非线性关系。相对于适度多元化的企业,单一运营和过度多元化的企业抵御金融危机的能力较差。

(三)财务柔性的调节效应

财务柔性(Financial Flexibility)是指企业及时调节财务资源,以便预防或利用不确定性事件,把握有价值的投资机会,实现企业价值最大化的能力 (Graham and Harvey,2001)。作为企业最核心的能力要素,财务柔性能够很好地解释多元化与组织弹复力的非线性关系。

首先,财务柔性对组织弹复力的正向关系已有较一致的观点。Bancel和Mitto(2011)通过对法国上市公司CFO调查发现,财务柔性强的企业在金融危机中的投资支出、销售收入、盈利能力和股利政策等所受冲击影响程度相对较轻。Arslan(2013)、Campello(2010)和Byoun(2011)等人也得出类似的结论。曾爱民等(2011)以我国内地上市公司为研究样本发现,财务柔性强的企业在金融危机中具有更强的资金筹集和调用能力,能更好地为其投资活动提供所需资金,并且这些新增投资能显著地改善企业在随后年度的财务业绩。企业投资所需资金主要有两个来源:内源资金和外源资金。当金融危机袭来之时,企业的业务量大幅下降,资金回笼困难,现金净流量显著减少。此时,资本市场的流动性也遭遇严峻考验。由于信用风险不断加大,金融机构收紧信贷规模,进而增加企业信贷难度。故而处于金融危机中的企业普遍资金入不敷出。另一方面,危机往往意味着机遇。若财务柔性企业决定利用外生金融危机冲击所带来的机遇增加有价值的投资,这些新增投资能显著提升企业在随后年度的财务业绩。

其次,财务柔性对企业多元化发展的动态平衡功能。诸多学者认为,一个企业在某一阶段的多元化发展应是有其限度的。多元化发展程度离不开企业内与之匹配的能力,其中财务能力是最核心的要素。为了确保企业多元化发展的正面效果,企业将投入必须的资金,往往会提高负债率,力求财务杠杆效应的最大化。当多元化发展到一定规模时,财务也需要一个平衡与过渡的阶段。企业必然要完善其财务能力,以此降低企业财务风险。否则,此时企业由于过度多元化而陷入“冲动扩张的陷阱”,将导致企业财务危机。

可以说,当企业面临宽松的财务状况,企业无疑将具有更强的动机寻求投资机会,进而实现利益的最大化。换言之,高财务柔性的环境很可能会增强企业对多元化的投入,此时多元化的绩效会提高组织弹复力。反之,当企业财务处于资金紧张、融资困难的时候,企业进行多元化的动机将明显降低,同时也对正在进行的多元化项目造成负面影响,从而将大大削弱多元化发展对于组织弹复力的影响,甚至呈负相关。鉴于此,本文提出如下假设。

假设2:财务柔性对多元化发展与组织弹复力的倒U型关系具有调节效应。即合理的财务柔性状况会强化企业多元化与组织弹复力的关系。

三、研究设计

(一)样本与数据

作为当前最有活力的行业,互联网企业的多元化经营程度要远远高于其他行业。根据理论,互联网公司的生存依赖于尽快地扩展客户群,即便这会产生巨量年损。在“概念至上”的互联网风险创投资金支持下,“烧钱”成为当前互联网思维特征之一。可以说,互联网企业高度的多元化、异于传统行业的财务行为以及较短的企业寿命这三个特征使得互联网企业成为本文最适宜的研究对象。

本研究的样本企业均从沪、深两市2004年-2014年间上市公司中选取。依据证监会行业分类标准,我们选取了IT产业中计算机应用服务业的所有企业,共125个。为了保证所选样本的有效性,本文遵循以下筛选原则:1.为确保公司的财务策行为相对成熟,故而剔除2006年及以后上市的公司;2.剔除财务数据异常或指标缺失的公司,如剔除研究期间资产负债率超过100%的公司,剔除最终控制人不详的公司等;3.剔除处于*ST或者ST状态的T类上市公司,因为T类上市公司的重组和整合十分常见,其投资融资决策行为明显异于正常经营公司;4.为了保证企业具有相同的融资环境,本文剔除了同时发行A股和B股的公司。经过上述处理后得到48家公司,构成本研究的样本总体。

(二)变量定义

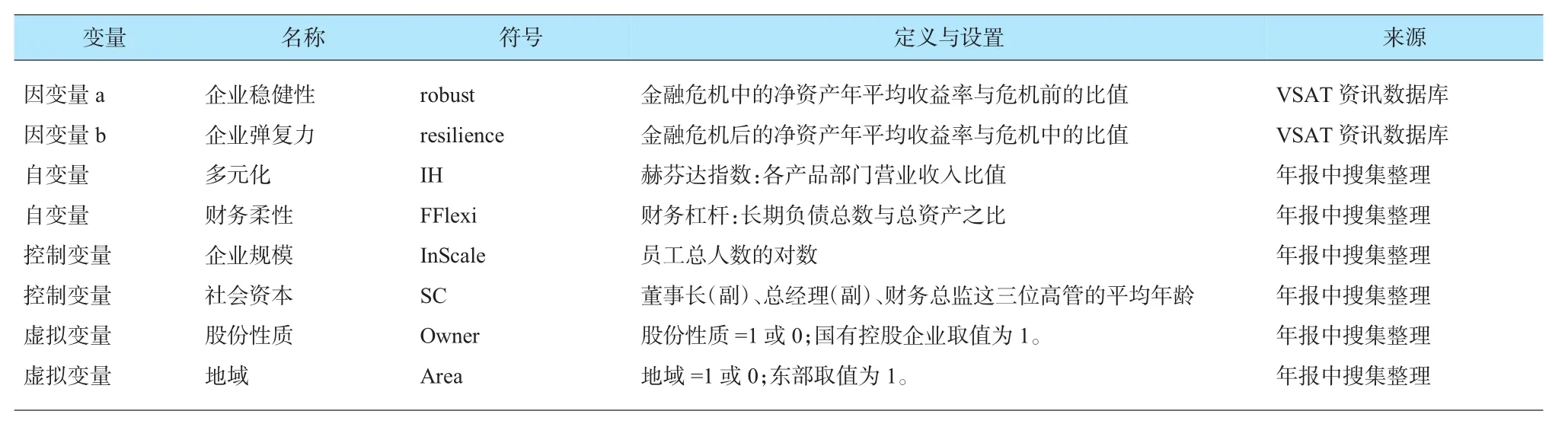

1.因变量

组织弹复力是一个新兴的研究概念,具有较大的测量难度。因为要满足三个条件,企业真实经历过危机,而且最好在同一个危机情景中,以便危机冲击程度是较一致的。Joachim(2014)将金融危机中企业倒闭与否作为组织弹复力的替代变量,并建立Probit模型。曾爱民(2011)也做了类似研究,考察金融危机中企业投资融资行为的变化以及对后期业务绩效的影响。金融危机中企业盈利水平变化能够很好地反映企业抵御风险的能力。因此,本文用加权净资产收益率(ROE)作为组织弹复力的替代变量。净资产收益率直接反映上市公司股东投资与报酬的大小,进而评价企业获利能力和资产利用的能力,它是评价企业绩效的核心指标。借鉴曾爱民等(2013),本文将此次金融危机的危机前时期界定为2004-2006年,而危机时期则包括2007年-2009年。由于组织弹复力的两阶段假设,我们用2007年-2009年期间的加权净资产收益率水平测度危机中组织稳健性(Robust),用2010年-2014年数据测度危机后组织恢复力(Resilience)。

2.自变量

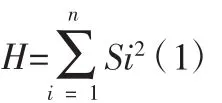

多元化可定义为企业在不同行业中的活动程度(Ramanujam 1989)。实证研究中对企业多元化测量的基础主要有两种方式。一是学者歇勒(1997)的赫芬达指数法(H指数法)。其体现的是市场竞争的均衡状态,因其反映一定市场下的所有竞争企业的市场份额的平均和能够体现多元化程度,便被采纳用于衡量多元化。歇勒所描述的公式为:

其中,n指部门数,Si是指部门i销售额占总销售额比重。二是熵指数(Shannon),而熵指数测度法通过多样性指数和SIC代码构建的熵测度模型,能较好地反映企业的相关多元化和不相关多元化程度。但我国上市公司年报披露的

根据前文的研究假设,结合变量设计情况,本文分两步进行模型检验。第一步,检验多元化与组织弹复力的倒U型关系,其中模型1a、1b分别对应组织稳健性和组织弹复力。

模型1a:Robust=β0+β1IH+β2(IH·IH)+β3Scale+β4SC+ β5Own+β6Area+ε

模型1b:Re silience=β0+β1IH+β2(IH·IH)+β3Scale+β4SC+ β5Own+β6Area+ε

第二步,检验财务柔性对多元化发展与组织弹复力的调节效应。本文将利用Edwards和Lamber(t2007)所开发的调节路径分析方法来检验本研究所提出的假设,因为这种方法可以清楚地揭示出自变量与因变量间的调节效应。建立如下模型:

模型2a:Robust=β0+β1IH+β2FFlexi+β3(IH·FFlexi)+ β4(IH·IH)+β5Scale+β6SC+β7Own+β8Area+ε欠缺,致使熵指数测度法难以体现优势。同时互联网时代下,不同门类之间的关联性越来越强,行业边界逐渐模糊。这使得基于标准产业分类法的熵指数进一步减少有效性。因此,本研究采用赫芬达指数。赫芬达指数为1,表明企业经营单一业务;当赫芬达指数越大,表明企业的主营业务很突出;当赫芬达指数变小时,表明企业多元化程度加强。

财务柔性企业的测度方法主要分单指标判断法和多指标结合法。单指标判断法。该方法仅依据企业单一财务指标值(如:财务杠杆率或现金持有量)的高低判断企业的财务柔性强弱。例如,将财务杠杆率低于或现金持有量高于某一标准,如行业中位数或均值的企业判定为财务柔性企业。已有文献中,Arslan等(2013)以及曾爱民等(2011)都曾使用单指标判定法研究企业财务柔性。多指标结合法。这种方法同时考虑财务杠杆率和现金持有量等多项财务指标,分别对不同指标赋予不同权重算出一个综合得分,并据以判断企业财务柔性的强弱。例如,Doidge等(2009)。虽然采用多指标综合法也能检验财务柔性企业与非柔性企业之间投资行为的差异,但却难以对不同类型财务柔性企业可能存在的投资行为差异做出更为具体的考察(曾爱民,2011)。所以本研究借鉴Arslan等(2013)采取财务杠杆率这一单指标方法。由于本文旨在考察企业在危机前财务柔性水平对危机时期组织弹复力的影响,因而仅根据企业危机前的财务柔性水平判定其在整个研究期间的财务柔性状况。

3.控制变量

在控制变量方面,借鉴此类研究的主流做法,本文主要考虑了企业规模(Scale)、股份性质(Owner)、社会资本(SC)和区域属性(Area)。由于样本企业都在同一行业,所以将企业所在区域划分为东部、中部及西部,并设置虚拟变量。同时,也将企业是否是国有控股设置为虚拟变量。本研究的所有变量定义如表1所示。

模型2b:Re silience=β0+β1IH+β2FFlexi+β3(IH·FFlexi)+ β4(IH·IH)+β5Scale+β6SC+β7Own+β8Area+ε

四、实证分析

(一)描述性统计

表2列出了主要变量的描述性统计特征。结果显示企业多元化的均值为0.526,财务柔性均值为0.051。而组织稳健性均值却明显大于组织弹复力均值,这初步意味着互联网企业在金融危机中的绩效表现好于危机后。通过查阅行业统计数据,我们发现2007至2009年间正是我国互联网行业发展的黄金期。由于本研究仅仅取样于互联网企业,因此,这种现象并不影响模型假设的意义。

(二)多元化对组织弹复力的倒U型影响

表1 变量汇总

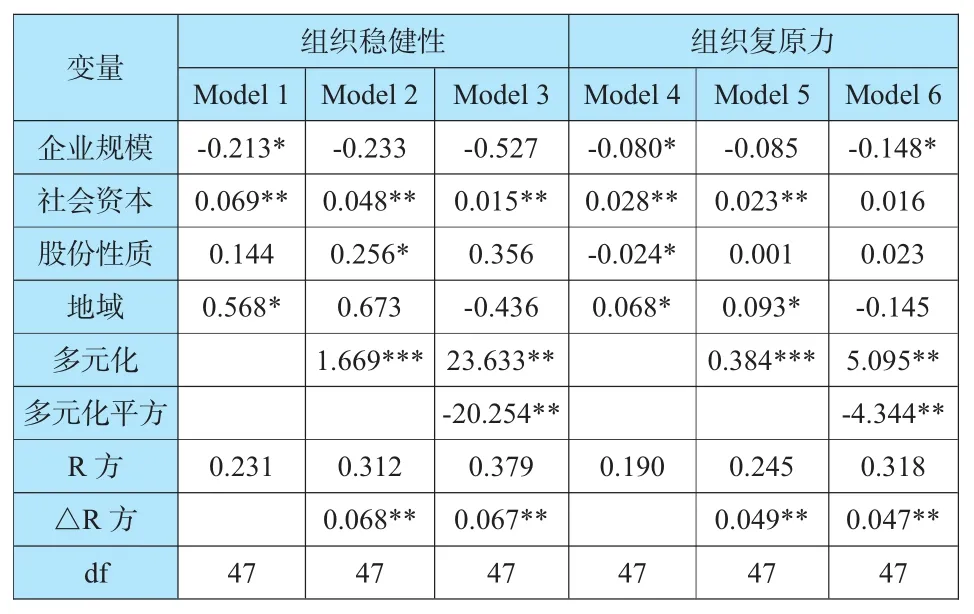

在表3中,模型1中只加入了控制变量,模型2和3中分别加入了多元化与多元化的平方,实证结果表明多元化的平方与组织稳健性显著负相关。该结果说明多元化与组织稳健性之间呈现出倒U型的曲线关系,因此,假设1获得初步支持,即相对于适度多元化发展的企业,单一运营和过度多元发展的企业其抵御金融危机能力较差。同样,模型4中只加入了控制变量,在模型4和5中也分别加入多元化与多元化平方,实证结果表明多元化平方与组织复原力显著负相关。因此,假设1获得再次支持,即相对于适度多元化的企业,单一运营和过度多元发展的企业在金融危机后的复原能力较差。

表2 主要变量描述性统计与相关分析(N=48)

表3 变量间非线性回归分析结果

(三)财务柔性对多元化与组织弹复力的调节作用

本文的假设2提出,企业的财务柔性越合理,多元化对组织弹复力的积极影响会加强,即财务杠杆具有调节作用。我们借鉴层级调节回归分析的三步检验法,并利用变量交互项来检验调节效应。理论上,当加入交互项的时候么,R是显著的,那么调节效应存在。考虑本模型的倒U型关系,采取以下步骤。第一,将多元化和财务柔性同时引入回归模型考察其对组织弹复力的影响。第二,在第一步基础上再加入多元化平方;最后,将多元化、多元化平方、财务柔性和交叉项同时引入回归模型考察其对组织弹复力的影响。如果以上第一和第二这两个步骤的实证结果均为显著,并且第三个步骤的交互项系数显著,那么财务柔性的调节效应成立。具体实证结果见表4。在模型9和模型12中加入了多元化与财务柔性的交互项之后,多元化平方与组织稳健性及复原力之间的系数显著且为负,再次说明了变量之间的倒U型关系。在表4的模型7和模型10中,我们发现多元化和财务柔性分别对组织稳健性及复原力都有显著影响。模型8和模型11显示当加入多元化平方后,其系数也是显著的。模型9和模型12显示,加入多元化和财务柔性的交互项系数后,回归结果还是显著的。由此可见,财务柔性对企业多元化与组织弹复力的调节作用成立,即本文的研究假设5得到了实证支持。

五、结论与启示

截至目前,学者们在多元化与企业绩效的看法上并没有一致的结论。Liebenberg和Sommer(2008)及Elango等(2008)认为可能会存在第三方变量。本文根据对文献的回顾,提出了财务柔性可能在多元化与企业绩效之间存在某种调节机制。为了进一步放大多元化对企业绩效的影响强度,我们选择了金融危机下企业绩效的变动状况,即组织弹复力。实证结果表明:多元化与组织弹复力之间存在一个倒U型关系,并且财务柔性在两者之间起调节效应。本研究剖析了多元化到组织弹复力的传导机制,丰富了关于多元化和组织弹复力关系的学术解释。

表4 基于财务柔性的非线性回归分析结果

第一,多元化与组织弹复力二者间倒U型的曲线关系表明,企业在发展过程中不能望风险而却步,过于谨慎,从而错失发展良机。同时也不能过度快速发展而陷入“勇于承担风险陷阱”(Pieterse et al,2011),这不但不利于绩效的提升,反而提高了企业生存风险。因而,企业必须保持适当的多元化程度才能有较佳的绩效。进一步来说,每一个企业都应有一个最合理的多元化区间,而这取决于企业自身的能力状况(董保宝2014)。事实上,多元化是任何一家企业都必须考虑的,尤其对互联网企业而言,没有多元化就面临着“入口”渠道受限。放眼国内外,无论是Google、微软、还是腾讯、阿里巴巴,各家都积极拓展相关产业业务,但这些巨头非常重视财务柔性控制。例如,谷歌公司,其流动比率、速动比率和资产负债率都处于非常安全区域。现金流量方面,截至2012年末,谷歌公司持有的现金和短期投资总额为481亿美元,公司员工的人均现金流位列世界第一。高额的现金贮备保证了其在夸张并购过程中“突袭的战略能力”。这值得我国互联网企业借鉴与思考。

第二,本研究揭示了多元化通过财务柔性的调节效应进而影响组织弹复力的作用机理,即多元化→创业能力→新企业绩效非线性转化路径。因此,对于企业而言,多元化程度依赖于自身的财务状况。在合理的财务状态下,多元化能有效地正向影响组织弹复力;当财务状况不佳时,继续多元化发展并不能积极提升组织弹复力,甚至导致经营危机。这也是Edmond和Wiklund(2010)所强调的,企业应动态地调整企业的运营规划与管理,培育企业弹复能力。在我国,企业融资渠道少、融资成本大等现象一直存在。在新兴经济市场中,对大量的机遇的美好憧憬往往降低了企业对财务风险的谨慎心态。今年李克强总理提出“互联网+”的战略发展框架,这使得互联网企业再一次站在历史机遇的风口。在发展过程中,既要积极谋略布局,也要适当注意外部环境的阶段性风险,更要控制企业内部运营风险。可以说,建立健全互联网企业的财务风险识别以及预防机制是多元化发展过程中的长期抓手。

最后,虽然本研究的假设得到了数据的支持,抽样样本也具有相当程度的代表性,但样本区位分布明显,主要集中在东部地区,且全都属于在国内上市互联网企业,这就导致本研究的普适性受到一定程度限制。后续研究应扩大样本来源的分布区域,以拓展理论的适用范畴。此外,关于组织弹复力的维度划分与测度,本研究以危机发展周期为边界,将其分为危机中的组织稳健性以及危机后的组织复原力,较具创新性。但目前理论界关于组织弹复力的研究多数是定性研究,定量研究很少,本研究可谓探索性研究。以上不足与局限,为未来研究提供了方向。

[1] 陈信元,黄 俊∶政府干预、多元化经营与公司业绩[J].管理世界,2007(1).

[2] 董保宝.风险需要平衡吗∶新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014(1).

[3] 姜付秀,张 敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1).

[4] 金晓斌,陈代云,路 颖,联蒙珂∶公司特质、市场激励与上市公司多元化经营[J].经济研究,2002(9).

[5] 林毅夫.林毅夫详解“中国有维持8%增长20年潜力”[R].http∶//business.sohu.com/20130630/n380266951. shtml.2013(6).

[6] 刘 力.多元化经营及其对企业价值的影响[J].经济科学,1997(3).

[6] 苗 鑫,李 敏.弹复导向的应急管理研究前沿挈领——代表性SSCI论文追踪及其研究方法简评[J].公共管理学报,2013,10(4).

[7] 姚 俊,吕 源,蓝海林.我国上市公司多元化与经济绩效关系的实证研究[J].管理世界,2004(11).

[8] 姚 铮,金 列.多元化动机影响企业财务绩效机理研究∶以浙江民企雅戈尔为例[J].管理世界,2009(12).

[9] 曾爱民,张 纯,魏志华.金融危机冲击!财务柔性储备与企业投资行为—来自中国上市公司的经验证据[J].管理世界,2013(4).

[10] 曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为—来自中国上市公司的经验证据[J].金融研究,2011(10).

[11] 张 翼,李 习,许德音.代理问题、股权结构与公司多元化[J].经济科学,2005(3).

[12] Amy V.Lee.2013.”Developing a Tool to Measure and Compare Organizations’ Resilience”.NaturalHazards Review,1(29).

[13] Angappa Gunasekaran. 2011, “Resilience and competitiveness of small and medium size enterprises∶an empirical research.International Journal of Production Research”.Vol.49,No.18,15.5489-5509.

[14] Arslan,Florackis,C.,Ozkan,A.,2013,“Financial Flexibility, Corporate Investment and Performance∶Evidence From East Asian Firms”,Review of quantitative Finance and Accounting,Forthcoming.

[15] Bancel,F.,Mittoo,U,R.,2011,Financial Flexibility and Impact of the Global Financial Crisis∶Evidence from France,International Journal of Managerial Finance,Vol.7, No.2,PP,179-216.

[16] Byoun,S.,2011,“Financial Flexibility and Capital Structure Decision”,SSRN eLibrary.

[17] Campello,M.etal.,2011,“Liquidity Management and Corporate InvestmentDuring a FinancialCrisis,The Review of Financial Studies,Vol.24,No.6,pp.1944-1979.

[18] Covin,J.G.,Green,K.M.and Slevin,D.P.,2006,“A Comment and Empirical Results Pertaining to the Dimensionality of EO,Entrepreneurship Theory and Practice,Vol.30,No.1,pp.79~81.

[19] Edwards,J.R.and L.S.Lambert,2007,“Methods for Integrating Moderation and Mediation:A General Analytical Framework Using Moderated Path Analysis”,Psychological Methods,Vol.12,pp.1~22.

[20] Edmond,V.and Wiklund,J,2010,“The Historic Roots of Entrepreneurial Orientation Research”,in H. Landstrom & F. Lohrke (Eds.),The Historical Foundations of Entrepreneurship Research,pp.142~160,Cheltenham,U.K.:Edward Elgar Publishers.

[21] Elango,B.,Ma,Y.L.& Pope,N.,2008,“An Investigation into the Diversification -Performance Relationship in the U.S.Property-Liability Insurance Industry”,The Journal of Risk and Insurance,75(3), pp.567-591.

[22] Graham,J.R.,Harvey,C.R.,2001,“The Theory and Practice ofCorporate Finance∶Evidence from the Field”,Journal Of Financial Economics,Vol.60,No.2-3, pp.187-243.

[23] J.Fred Weston,Kwang S.Chung,Juan A.Siu,1998,”Takeovers,Restructuring and Corporate Governance“, Prentice Hall.

[24] Joachim Wagner.2014.”Risk or Resilience?The Role of Trade Integration and Foreign Ownership forthe Survival of German Enterprises During the Crisis”2008-2010 National u.Statistik,Vol.234/6.

[25] LEWIS K.2010,“Questioning Collapse Human Resilience,Ecological Vulnerability,and the Aftermath of Empire”.Science,327(5964)∶413-414.

[26] Li,M.f.&Wong,Y.Y.,2003,“Diversification and Economic Performance∶An Empirical Assessment of Chinese Firms”,Asia Pacific Journal of Management, 20(2),pp.243-265.

[27] Liebenberg,A.P.&Sommer,D.W.,2008,“Effects of Corporate Diversification∶Evidence from the Property-Liability Insurance Industry”, The Journal of Risk and Insurance,75(4),pp.893-919.

[28] Pieterse,D. Knippenberg,W. Ginkel E.,2011,“Diversity in Goal Orientation,Team Reflexivity,and Team Performance”,Organizational Behavior and Human Decision Processes,Vol.114,No.2,pp.153~164.,Boston.MA.

[29] Ravenscraft, D. J., 1983, “Structure -profit Relationships at the Line of Business and Industry Level”,Review of Economics and Statistics,65,pp. 22-32.

[30] Singh,M.,Mathur,I.,Gleason,K.C.&Etebari A.,2001,“An EmpiricalExamination ofthe Trend and Performance Implications of Business Diversification”, Journal of Business&Economic Studies,7(2),pp.25-51.

[31] Tanriverdi,H.&Lee,C.H.,2008,“Within-Industry Diversification and Firm Performance in the Presence of Network Externalities∶Evidence from the Software Industry”,Academy of Management Journal,51(2),pp. 381-397.

[责任编辑:王 旸]

F275

A

1005-913X(2015)06-0111-05

2015-05-18

2014年度教育部哲学社会科学研究重大课题攻关项目(14JZD005);2013年度浙江省社科哲学规划项目(13XKGJ012YB)

邵 安(1981-),男,浙江温州人,讲师,博士研究生,研究方向:公共安全与危机管理。