基于企业业绩分析的稀土产业整合政策评价

2015-12-24刘刚

刘 刚

(同济大学经济与管理学院,上海 200070)

稀土被誉为“工业维生素”、“新材料之母”等,被广泛应用于高新技术产业。稀土资源虽然是国民经济中的小产业,却是关系到国家安全的大战略。中国虽然是“稀土大国”,但不是“稀土强国”。在政府的高度重视与推动下,稀土产业正逐步摆脱混乱的局面。2014年是稀土产业发展重要的一年。这一年,我国已经形成以包钢集团、中国五矿、中铝公司、广东稀土、赣州稀土与厦门钨业这六家企业主导的产业格局,基本完成六大稀土企业集团组建工作;这一年,国务院各部委联合加强监管执法,将以严厉的惩罚打击稀土违法违规行为;这一年,我国在稀土出口管制案中被世界贸易组织裁定败诉,这意味着稀土产品出口关税与出口配额即将取消。稀土,这只曾经广受资本市场追捧的“概念股”,再一次成为国人议论的焦点。做大做强稀土企业,实现产业可持续发展是关心我国稀土行业人士的共同心愿。

一、包钢稀土产业整合历程简介

包钢稀土是由内蒙古自治区国资委直属包钢集团控股的上市公司。1997年在上交所上市,2006年完成股权分置改革,并开始使用“白云鄂博”注册商标,2007年经过稀土产业资产重组后,股票简称变更为“包钢稀土”。在此,之所以选择包钢稀土作为案例,是因为它具有三大优势。其最大优势在于稀土资源,它所开发利用的白云鄂博稀土矿,约占全世界稀土储量的50%,这几乎是无法比拟的优势;其次,它依托自身主导建立的稀土国际贸易公司,一定程度上增强了稀土定价权;最后,它通过兼并重组已经逐渐形成从稀土上游选矿、冶炼、分离到下游科研、深加工与应用的完整稀土产业链。这些优势使得包钢稀土在产业整合领域牢牢占据主动位置。

包钢稀土的发展壮大离不开对稀土产业的整合。产业整合初期,它主要专注于初级稀土产品的开发、生产与销售。随着政府对稀土产业的日益重视,作为国有稀土企业,它逐渐承担起政府行政命令。其中,关于稀土企业统一排产、统一收购、统一定价、统一销售,统一结算的“五统一”政策,大幅提高了包钢稀土对北方稀土产业的影响力,使得冶炼分离企业从一百多家降低至三十多家,为产业整合打下了良好的基础。包钢稀土不仅注重横向整合,也大力延伸稀土产业链,如通过组建国际贸易公司,进入销售领域;发起设立包钢天彩科技公司,进军发光材料行业;全资设立包钢稀土磁性材料公司,开发永磁材料;控股天骄清美稀土公司,生产稀土抛光粉材料等。此外,它还通过控股或参股的形式整合重组包头飞达稀土、金蒙稀土、红天宇稀土磁材、五原润泽稀土、新源稀土高新材料等公司。随着产业链进一步的延伸,公司实力不断壮大,为顺应国家稀土产业整合战略布局,包钢稀土于2014年底正式更名为“北方稀土”,完成了又一大历史跨越。通过兼并重组以及对深加工领域投资,包钢稀土基本实现了产业链一体化的产业布局,迎来更大的发展机遇。

二、包钢稀土在产业整合中业绩分析

(一)经营业绩分析

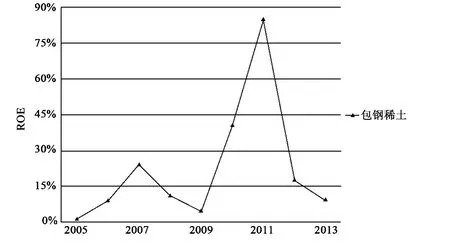

包钢稀土整合步伐始于2003年,但真正掀起兼并大潮是在2007年。当年,包括包钢稀土研究院、天骄清美稀土、瑞鑫稀土、昭和稀土在内的包钢集团内部稀土资产并入包钢稀土。图1显示,包钢稀土净资产收益率在2007年时达到第一个波峰。可见,包钢稀土整合当年业绩颇佳;2008年,包钢稀土最大动作在于收购和发稀土51%的股权,这被视作北方稀土产业整合的开端,但其净资产收益率却在下滑。2010年,包钢稀土南下收购赣州信丰新利稀土48%股权、全南晶环科技49%股权,并入股持有赣州晨光稀土9.25%股权,试图在南方稀土市场“分一杯羹”。事实表明,此次整合提高了包钢稀土盈利能力,净资产收益率持续上升。2011年,它完成对华美稀土100%股权的收购,同时受国家加强产业监管、稀土价格上涨等因素影响,净资产收益率甚至逼近90%。这两年时间,包钢稀土在产业整合推动下,逐步形成跨地区、跨所有制、产业链完整的发展格局,提升了经营业绩。

然而,2011年末至2012年,受稀土产品价格暴跌等因素拖累,包钢稀土净资产收益率回到15%左右水平,2012年度净利润同比下降57%,面临着巨大的业绩萎缩压力,公司一度陷入停产状态。然而,包钢稀土的产业整合计划仍在继续。2012年底,包钢稀土与内蒙古自治区12家稀土上游企业签署《整合重组框架协议》,重组进行的并不顺利。更悲观的是,经营业绩依然萎靡,净资产收益率继续下滑。事实上,企业非但没能从产业整合的利好因素中提升业绩,反而带来产能过剩的压力,包钢稀土已被工信部列入2014年工业行业淘汰落后和过剩产能企业名单,预计淘汰1.02万吨。

(二)市场业绩分析

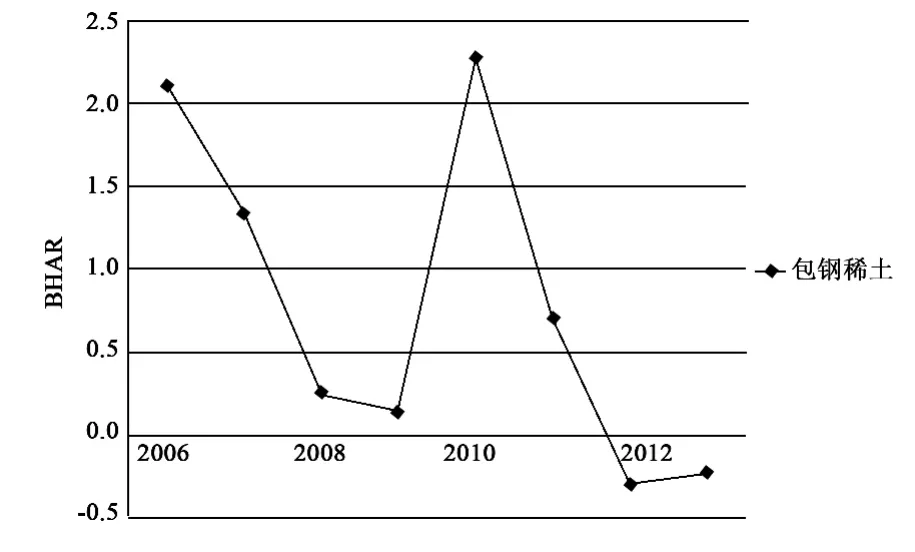

市场业绩以股票的购买持有收益率来衡量。图2反映的是包钢稀土从2006年以来每间隔一年(按250个交易日计算)的购买持有收益率(BHAR)。BHAR从2006年开始一直呈下降趋势,2009年触底后反弹,并在2010年达到最大值,此后又迅速回落。这表明包钢稀土整体市场走势与大盘基本吻合,市场仅仅在2009年至2010年间表现出积极反应,持续上扬,此时正是稀土概念股受到追捧的开端。尽管包钢稀土兼并重组进程加速,国家也出台稀土产业扶持政策,但市场业绩仍然无法止住下滑趋势。事实上,这与当年7月份开始的稀土产品价格下跌密不可分,兼并重组的利好因素无法阻止或延缓产品价格下跌的不利,投资者的市场预期大幅降低,市场业绩不断下挫。由此推测,兼并重组并未有效整合企业资源,进而充分发挥整合效应。包钢稀土仍然面临着产业整合的挑战。

图1 包钢稀土净资产收益率(ROE)变化趋势(数据来源:国泰安CSMAR数据库)

图2 包钢稀土累计购买持有回报率(BHAR)变化趋势(图中数据通过购买并持有(BHAR)模型计算得到。)

三、稀土产业整合政策评价

对包钢稀土的分析表明,产业整合能在一定程度上改善企业业绩,增强盈利能力与市场价值。但不容忽视的问题是:一方面,产业整合提升包钢稀土定价权的程度有限,它仍然面临着产品价格波动的风险;另一方面,产业整合加剧了包钢稀土产能过剩的压力,淘汰落后产能的任务比较艰巨。国家出台一系列支持稀土产业发展的政策。2011年国务院发布的《关于促进稀土行业持续健康发展的若干意见》可以说是稀土产业的纲领性文件。《意见》指出,支持大企业以资本为纽带,通过联合、兼并重组等方式,大力推进资源整合,大幅度减少稀土开采和冶炼分离企业数量,提高产业集中度,支持企业将技术改造与兼并重组、淘汰落后产能相结合,加快推进技术进步。2013年工信部等部门联合发布的《关于加快推进重点行业企业兼并重组的指导意见》进一步把稀土列为重点行业,鼓励大型骨干企业开展跨地区、跨所有制兼并重组;鼓励企业通过兼并重组延伸产业链,组成战略联盟;鼓励企业参与全球资源整合与经营,增强国际竞争力。为更好促进产业整合,2014年国务院又发布《关于进一步优化企业兼并重组市场环境的意见》,明确要取消和下放部分涉及兼并重组的审批事项,改善对企业兼并重组的信贷服务,落实和完善财税政策,加强产业政策引导,健全重组的体制机制。

稀土产业政策已经发挥了一定效果,但仍然存在调整的空间。首先,稀土企业的整合积极性仍有待提高,当前的稀土企业整合主要由政府推动,让企业背上“要我重组”的包袱。正如包钢稀土董秘所言,包钢稀土并购步骤是按政府安排进行的,一年之后,可能会有整合失败的,但这和市场情况没有直接的关系,市场是市场,整合是整合。企业在被动的角色下开展整合,企业放不下担子,甩不开膀子,缺少市场机制约束作用。在整合过程中,政府要当好服务者与监管者角色,解决兼并重组的突出问题,为企业创造公平竞争的外部环境,同时引导和激励企业自主自愿地参与产业整合。

其次,产业整合的资源集聚效应仍需要大力挖掘。兼并重组的根本目的是提高我国稀土企业竞争力,包括技术水平的增强、环境污染治理的改善与国际市场话语权的提升等。然而,现阶段的产业整合效率仍然值得商榷,稀土企业往往实现了形式上的整合,规模扩大了,市场份额提高了,但企业的资金、技术、人才资源融合并不畅通,资源无法得到优化配置的现象时常发生。因此,要加快建立开放透明的市场规则,完成竞争有序的市场体系,充分发挥市场在资源配置中的决定作用。

最后,稀土产业整合政策应当注重协调各方利益。稀土资源由地方政府主导,关系到地方政府利益,稀土企业也有自身的利益诉求。中央企业与地方政府、地方国有企业与民营企业、地方政府之间存在着激烈的利益博弈,严重影响着产业整合的进度。因此,要加快建立健全利益平衡机制,解决好跨地区兼并重组障碍、民营资本市场准入与国有企业改革等重大问题。总之,正如包钢稀土的管理者所言,稀土产业整合是一个循序渐进的过程。在这个过程中,产业整合不可能一蹴而就,也不可能一劳永逸,只有不断狠抓落实,切实解决问题,才能有效推动稀土产业的可持续发展。

[1] 方 辉.包钢稀土开打北方稀土“统一战”[N].中国经营报,2013-1-28.

[2] 曹 默.包钢稀土光环褪去 [J].企业家观察,2012(6):54-56.

[3] 蔡原江.包钢稀土:整合急先锋 [J].中国外汇,2011(20):27-29.

[4] 熊学慧.包钢稀土进退维谷 [N].中国经营报,2012-10-29.

[5] 柳方秀.稀土产业整合:合纵还是连横 [N].中国冶金报,2013-9-19.

[6]杨 萌.包钢稀土耗时一年仍未完成上游企业重组[N].证券日报,2014-1-6.