作业成本法在公立医院成本核算中的运用

2015-12-24钟燕

钟 燕

(北海市人民医院 财务部,广西 北海 536000)

公立医院因为自身公益福利的性质,忽视经济效益,成本核算方式对于间接成本分配较为粗糙,使成本的使用缺乏可溯性。2011年,我国医疗机构五项财务会计审计制度被颁布,要求三甲医院开展项目成本核算,为医疗机构引入更先进有效的成本核算方法提供权威性的指引。

一、构建公立医院医疗服务项目作业成本核算模式

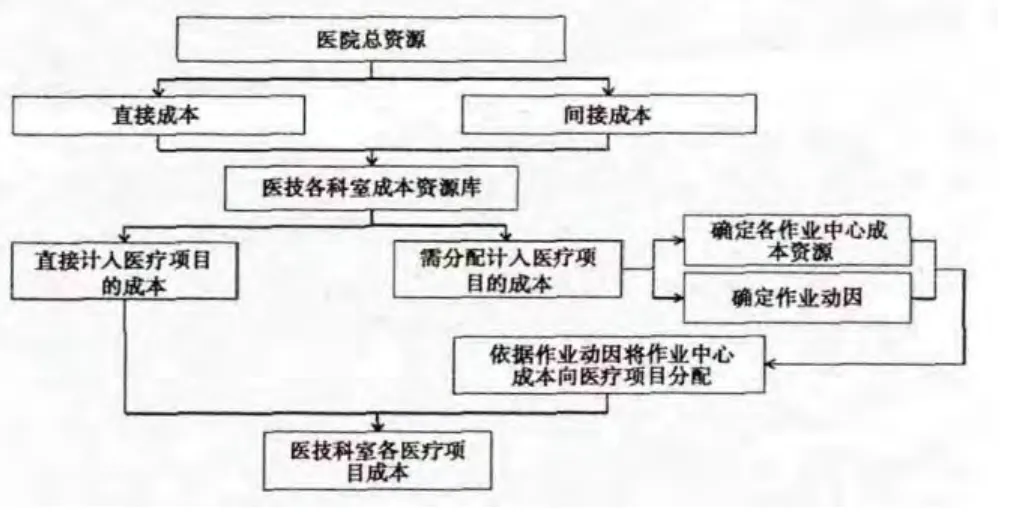

上世纪90年代,发达国家引入作业成本法构建新型医疗服务项目成本核算模式,解决医疗机构间接成本分摊模糊,完善医院成本核算与管理。[1]现采用理论分析与案例研究相结合的方法,以某市公立医院xx医院为研究对象,对放射科室开展的三类服务项目设计相应方案,探索我国公立医院医疗服务项目作业成本核算模式。作业成本法的具体实现流程方法如下图:

XX医院是国家三级甲等综合医院,现有职工1 700多人,开放床位1200张,年门急诊量达98万人次、住院病人4万人次。放射科有近70年历史,年收入3 360万元,技术力量雄厚,设备先进齐全,拥有近5千万元资产大型设备。XX医院目前对科室成本核算并没有细分到服务项目的成本核算,仅是进行简单的耗材登记,且对间接费用的分配标准不清晰。针对现阶段存在的问题,引入作业成本法进行成本核算。

二、核算直接成本

医院科室的项目成本包括直接成本与间接成本。放射科室的直接成本主要为人力成本、固定资产折旧费和直接材料。

(一)人力成本

放射科室属于医技类科室,因此操作项目的医护人员薪酬是最直接的项目成本。放射科服务项目包括3个组,即DR组、CT组、MRI组。由于对专业技术和人工精力要求不同,需要对三类项目占用的人员薪酬进行分配。具体分配时采用较易量化的精力消耗占比作为划分指标,通过实地考察不同项目组成员相关工作时间及耗费精力,三类服务项目的人力分配比例为30%、40%和30%。人力分配总额262.6万元,DR组分配78.78万元、CT组分配105.04万元、MRI组分配78.78万元。

(二)固定资产折旧费

放射科室的固定资产主要为服务项目专用设备,包括DR设备、CT设备和MRI设备。XX医院遵循卫生、财政部共同颁发的《医院财务制度》《医院会计制度》核算方法,根据固定资产的自身性质,在使用年限内采用直线法计算固定资产折旧。[2]根据会计科提供的数据对放射科的固定资产折旧费进行分配。专用设备总额775万元,DR组分配187万元、CT组分配336万元、MRI组分配252万元。

(三)直接材料

放射检查由于服务项目不同,需要使用的药品也不同,因此可直接区分得到各服务项目下的药品消耗。而对于材料费用,大部分也与药品费用类似可直接区分,少部分如消毒液等一次性使用材料,虽然具有一定随意性,但由于领用数与服务项目的例数直接相关,因此可通过服务项目的检查例数直接进行分配。药品费用总额125.5万元,DR组分配13.75万元、CT组分配85.6万元、MRI组分配26.15万元。材料费用总额533.6万元,DR组分配152.9万元、CT组分配217.6万元、MRI组分配163.1万元

三、核算间接成本

(一)确定各作业中心成本资源

放射科的服务项目所涉及到的间接成本作业中心包括后勤服务中心、设施资源中心和行政管理中心,由于这些工作的时间顺序不固定,因此采用平行职能分配法来划分成本。后勤服务中心主要为医疗项目提供辅助服务,包括水电、保洁、消毒等;设施资源中心包括固定资产及其他设备维修和维护等;行政管理中心包括与科室直接相关的管理费用以及需要划分到医技科室的各行政管理部门产生的费用。各作业中心成本资源汇总:后勤服务中心143.4万元,设施资源中心126.6万元,行政管理中心136.5万元。

(二)确定作业动因

确定作业动因需遵循以下原则:首先,作业动因最好已在XX医院记录的数据范围内,减少获取数据的难度,提高准确度;其次,作业动因能较好地激励医院员工减少资源浪费;最后,作业动因要与上述各作业中心的实际工作紧密相关。

对于后勤服务中心,主要是提供基本的水电资源和消毒保洁服务。耗电量作为主要成本驱动因素,分别根据DR、CT与MRI设备的功率和使用量计算三个服务项目的耗电量,得出耗电占比,然后对总电费进行划分;[3]水费与保洁消毒的成本驱动因素主要是面积,而三个服务项目所占用的房屋面积相差较小,因此在成本分配时可忽略该驱动因素。

对于设施资源中心,成本需要减去之前直接计入项目成本的设备折旧以及房屋建筑物的折旧费。该中心的成本主要以时间为成本驱动因素,同时为了更加全面地分配成本,结合考虑项目工作量进行加权分配计算,优化成本动因,更加真实地反映项目成本。

对于行政管理中心,依据医院财务、会计制度的规定主要根据人员规模和工作量对成本进行划分。由于人员规模和工作量和科室规模直接相关,因此采用服务项目直接成本占科室总直接成本的比例来分配。

(三)根据作业动因分配作业中心成本

根据作业动因计算分摊到各个服务项目的作业中心成本。对于后勤辅助中心,主要采用DR、CT和MRI设备的耗电量占比分配,根据实际测算,三类设备的耗电量占比分别为35%、40%和25%。

对于设施资源中心,采用项目操作时间和工作量的加权计算值。DR的项目检查时间约为10分钟,CT项目约为30分钟,MRI项目约为50分钟,因此检查时间的比例为1∶3∶5。同时,本年度DR项目、CT和MRI项目的检查例数分别约为74892例、30744例和13128例。于是得到项目操作时间和检查例数的加权比例分别为32%、40%和28%。

四、汇总项目成本并分析结果

汇总放射科室三种医疗服务项目DR、CT和MRI检查的总成本如下表。

放射科医疗项目总成本

由表可知DR检查的单位成本为75.06元、CT单位成本为293.89元、MRI单位成本为485.61元,而这三类项目的政府指导价平均约为90元、300元和450元。政府对于公立医院的指导价往往建立在成本核算的基础上,作业成本法与传统成本核算法相比,结果更接近事实。

通过核算过程总结该方法用于医院医疗服务成本核算的益处。第一,原有的间接成本分配方法依据检查次数或项目收入,可能会导致某些检查次数较多和技术难度较高的项目成本分配比例过低,而作业成本法从多个角度追溯间接成本的来源,将原本的单一分配调整为若干个具有成本动因的作业中心分别分配,着重描述成本发生的前因后果,使得核算的结果更为接近事实。第二,作业成本法有助于更清晰地展示各服务项目的成本构成,从而与项目收入进行对比,对项目流程中的具体作业进行利润分析,评价细分作业的经济效益。第三,作业成本核算可以对比发现不同服务项目在作业难度和技术要求的区别。例如MRI项目的单位成本比DR项目高出许多,通过作业成本法的成本构成可直观看出MRI的设备成本较高,事实上MRI设备价值平均一台1500万元左右,而DR设备价值390万元左右,且MRI设备的维护维修费用要高许多,因此对于MRI项目需要重点关注专业设备的成本控制,加强设备的采购、日常使用和维修管理。

[1] 汪丹梅,王 岚.基于作业成本法的医院医疗服务成本核算研究[J].商业会计,2011(14).

[2] 邹俐爱,龙 钊.作业成本法在MRI及CT成本测算中的应用研究[J].中国卫生经济,2012年,第31卷(8).

[3] 金家鑫.新医院财务会计制度下成本核算工作探析[J].现代经济信息,2015(1).