影响证券分析师增加股价信息含量的因素分析

2015-12-23杨海燕

杨海燕

影响证券分析师增加股价信息含量的因素分析

杨海燕

作为资本市场重要的信息中介,证券分析师利用自身专业知识、技能以及人脉关系收集公司与行业信息,将各种来源的资料和信息转化为分析师报告,但分析报告的信息效用常常受到各种因素的影响。研究发现:机构持股比例和收益回报波动对分析师跟踪的信息含量增加效应具有放大作用,公司信息透明度对上述增加效应具有抑制作用。在信息需求较大、信息供给较差或收益风险较大情形下,分析师报告的信息含量增加效应表现较显著。

证券分析师;股价信息含量;机构持股;信息透明度

杨海燕,华中师范大学经济与工商管理学院讲师,博士。(湖北武汉 430079)

信息是资本市场运行的基础,引导着证券价格的波动。Capmbell和Lettau指出,从信息来源上看,影响证券价格的信息分为三个层次:市场层面信息、行业层面信息和公司层面信息[1]。不同层面的信息对市场交易的影响不同:市场层面信息导致的系统性风险无法通过投资组合加以规避,而行业和公司层面信息导致的风险可以通过一定的投资组合加以规避或缓解。从信息需求角度来看,行业和公司层面信息是资本市场信息需求的主要内容;从信息供给角度来看,证券分析师是行业和公司层面信息的主要供给者。作为资本市场重要的信息中介,证券分析师利用自身专业知识、技能以及人脉关系收集公司与行业信息,将各种来源的资料和信息转化为分析师报告,发布各种预测信息和推荐股票买卖。朱红军等研究发现,无论从理论分析还是实证证据角度来看,证券分析师在降低市场信息不对称水平方面都发挥着不可替代的作用[2]。然而,证券分析师在向市场供给信息、提高股价信息和提升市场运行效率时,其所发挥的作用会受到哪些因素的影响呢?

本文基于有效市场假说,从信息潜在需求、现有信息供给和市场利用三个角度,分别沿着机构持股比例、公司信息透明度和收益回报三个路径,考察上市公司分析师跟踪人数与股票价格信息含量之间的关系。

一、文献综述

有关证券分析师对股价信息含量的影响,现有文献主要关注了如下三个方面的问题:(1)分析师报告是否可以提高股价信息含量?(2)分析师报告提高股价信息含量的机制如何?(3)分析师报告提高股价信息含量受到哪些因素影响?

在分析师报告是否提高股价信息含量方面,一方面Chan和Hameed等研究发现,在新兴市场中分析师主要搜集的是市场层面信息,而非公司层面信息,分析师的报告加大了股票价格与市场信息的同步性,反而降低了股票价格的信息含量[3];另一方面,薛祖云和王冲发现,分析师的信息搜集活动在减少盈余公告后漂移现象的同时,让股票价格包含有更多的未来盈余信息,表明分析师报告增加了股价信息含量[4]。

在分析师报告提高股价信息含量机制方面,Jin和Mayers以信息经济学为基础分析,认为分析师报告是通过提升公司透明度从而提升股价信息含量的[5];Barberis等基于行为金融学理论认为投资者对投资某类公司具有特殊偏好,导致该类公司股价随着投资者的非理性交易行为而出现同涨同跌现象,因此股价信息含量源于投资者的非理性,而分析师报告在一定程度能够迎合这种非理性[6];陈梦根和毛小元研究发现,分析师报告通过促进股票市场流动性来实现股价信息含量的增加,当交易活跃程度越高时,股价反映信息的速度越快,分析师报告所包含的信息将更加快速和充分反映在股价中[7]。

在分析师报告提高股价信息含量受影响方面,有学者从制度环境角度进行了考察,发现伴随着制度建设的逐渐推进和完善,证券分析师对股价信息含量的提高效应越来越明显;制度环境越好,分析师报告越能更加有效降低股价的同涨同跌现象,对股价信息含量增加效应显著[8]。也有学者发现,投资者注意力、分析师报告可读性、分析师所在机构、分析师知名程度和上市公司的信息风险等,都会影响分析师报告使用的效率,而分析师报告使用效率将影响证券分析师对股价信息含量的提高效应[9];分析师可能受雇于研究公司、经纪公司或投资银行,研究公司的分析师是最独立的,投资银行的分析师最不独立,受雇于不同类型机构的分析师,其研究报告对股价信息含量增加的效果是不同的[9]。另外,鉴于投资者注意力是一种有限资源,不同投资者对分析师关注程度的不同影响着分析师报告的使用效率,影响着分析师报告的信息含量增加效应[10]。

二、理论分析和研究假设

虽然分析师可能受雇于研究公司、经纪公司或投资银行,但在中国资本市场中由于分析师发展起步较晚,目前大多数分析师受雇于投资银行机构。一方面,机构投资者拥有更多的信息渠道和专业能力,可以使分析师有更多的资源和时间进行专业分析,其分析报告中包含更多有价值的信息,进而导致股价中包含更多的未来盈余信息,表现为分析师报告的股价信息含量增加较多;另一方面,分析师报告产生的目的在于服务机构的投资决策。机构投资者是市场交易的主要力量,当分析师报告产生后,机构投资者可能会马上利用分析报告的结果进行买卖决策,增加股票的交易行为和市场流动性,从而快速地将分析报告的信息反映在股票价格中,表现为分析报告增加股价的信息含量。机构投资者是分析报告的需求者,该机构对特定上市公司的持股比例越高,对该公司的信息需求越高,对该公司跟踪的分析师及其所在机构将投入更多的资源进行信息收集和分析,其分析报告的信息含量越多,报告中所含信息转化为股票交易的可能性就越高。因此,分析师对股价信息含量的提高效应越明显。据此,提出假设:

H1:在其他条件一定的情况下,机构持股比例越高,分析师跟踪对股价信息含量的增加效应越明显。

风险和收益是投资者在交易决策过程中关注的焦点。理论上,投资者总是在追求既定收益水平下的风险最小化。中国证券市场是一个新兴市场,不同于发达市场,股价波动剧烈。投资者偏好短期投机性交易,过度关注所谓热点或明星股票,尽管价格频繁波动的股票具有较高风险,但投资者仍然竞相追逐。证券分析师作为市场理性力量的代表,由于具有专业知识和技能,相对于普通投资者而言,其更能观察到这种价格频繁波动股票的市场风险。证券分析师对股价风险的关注将反映在其分析报告中,对机构投资者或普通投资者发挥着风险预警的作用,在“烫平”股价波动风险的同时,会将更多信息反映在股票价格中。因此,证券分析师所代表的理性力量,其对股价波动风险的关注、提示和预警将更多的包含在股票价格中,从而增加股价信息含量。据此,提出假设:

H2:在其他条件一定的情况下,股价波动越大,分析师跟踪对股价信息含量的增加效应越明显。

在资本市场中,信息主要分为市场、行业和公司三个层次。在公司层面,一方面,上市公司信息透明度越高,外部人获取公司信息的成本越低,市场交易可能性越高,投资者所获得信息融入股价的可能性越高,股价中包含的公司层面信息就越多;另一方面,信息透明度越高,对投资者而言其信息不确定越小,上市公司的信息风险越低,以此进行决策的投资行为面临的风险会越小。从上述两方面的分析可知,无论从信息获取成本还是从信息风险角度来看,上市公司信息环境越透明,投资者对分析师报告的需求越小,分析师的投入可能越少,从而导致其报告的信息增量减少。同时,由于上市公司信息本身已经比较透明,分析师即便投入较大精力去研究,能够提供的增量信息也相对有限。据此,提出假设:

H3:在其他条件一定的情况下,上市公司信息环境越不透明,分析师跟踪对股价信息含量的增加效应越明显。

三、研究设计

(一)样本与数据来源

本文样本选自2006—2012年沪深交易A股上市公司的数据,剔除金融行业、ST/PT以及数据缺失样本共得到8843个观测值。因为不同年份上市公司的数量有所不同,得到的研究数据集为非平衡面板数据。为了避免极值影响,对连续变量进行上下各1%缩尾处理。公司上市年度数来自锐思数据库,其他数据来自CSMAR数据库,相关数据处理和回归分析使用Stata12.0软件完成。

(二)模型建立

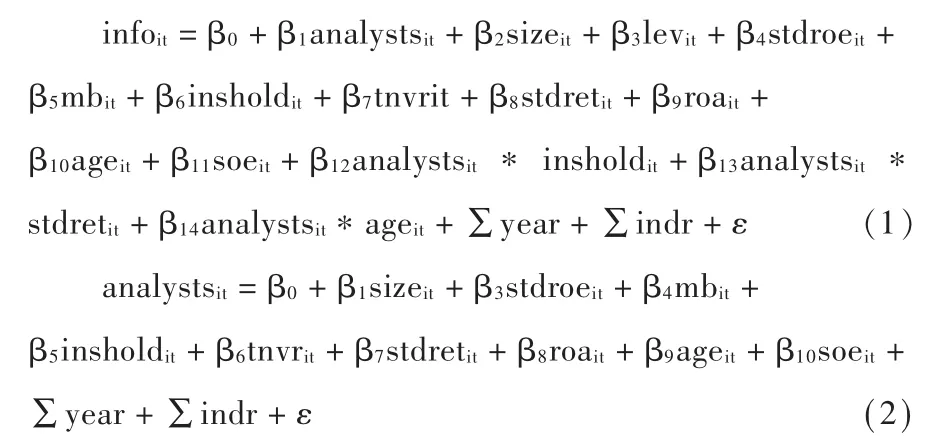

鉴于分析师关注与股价信息含量可能存在一定的内生性问题,分析师关注和股价信息含量可能受到同样因素的共同影响,或者分析师喜欢关注股价信息量较高或低的上市公司,因此建立模型(1)对文中假设予以检验。为了降低内生性,引入模型(2)进行两阶段回归分析。

其中,info为股价信息含量,依照现有文献方法计算1-R2得到①;analysts为上市公司分析师跟踪数量,为期末跟踪上市公司的分析师数量加1后的自然对数;size为公司规模,是期末总资产的自然对数;lev为财务杠杆百分数;stdroe代表公司盈余波动性,是前三年ROE的标准差;mb为市值账面比;inshold为机构持股比例;tnvr为年度内日换手率均值,衡量股票流动性;stdret为股票收益波动性,用前260天股票收益的标准差表示;roa为公司年度的资产收益率;age为公司上市年度数,代表公司的信息透明度,公司上市时间越长,投资者对公司越了解,公司的信息透明度越高[11];soe为最终控制人类型,国有控股公司为1,其他为0。另外,模型中还控制年度和行业效应。

四、实证分析

(一)描述性统计

表1 主要变量的描述性统计

主要变量描述性统计如表1所示。其中,股价信息含量(info)的均值和中位数分别为0.555和0.551,其偏度不大,股价包含公司层面的信息达55%以上,表明中国资本市场较为有效;公司盈余波动性(stdroe)的均值为5.808,中位数为2.407,方差为12.17,表明在中国资本市场中上市公司的盈余差异较大,整体上盈余质量不是特别高;机构投资者持股比例(inshold)的均值为0.189,表明机构对上市公司的持股比例并不是特别高;最终控制人性质(soe)为0.593,表明国有企业占据市场主体地位。

(二)相关性分析

表2为模型中主要变量间的Pearson相关系数矩阵。其中,股价信息含量(info)与分析师跟踪数量(analysts)显著正相关,表明分析师跟踪确实可能提高了股价的信息含量,这一结果是后续其他分析的基础。

表2 主要变量的Pearson 相关系数矩阵

(三)回归分析

由于研究数据集为非平衡面板数据,在模型回归分析时,首先进行hausman检验拒绝随机效应模型,选定固定效应模型分析;其次,将变量代入模型 (2)对上市公司的分析师跟踪数量进行固定效应分析,模型的拟合值代表上市公司的预期分析师跟踪数量,残差是剔除控制变量影响的非预期分析师跟踪数量,代表着使用两阶段方法考虑内生性问题后的分析师跟踪数量;最后,将模型(2)分析得到的非预期分析师跟踪数量(即残差)代入模型(1)进行固定效应模型分析,得到结果如表3所示。

其中,栏(1)到(4)中analysts系数在1%水平显著为正,表明上市公司分析跟踪人数越多,其股票价格中包含公司层面信息越多;在栏(2)到(4)中,分析跟踪人数(analysts)和股票回报波动 (stdret)交互项的系数在1%或5%水平显著为正,表明股价波动越大,分析师跟踪对股价信息含量的增加效应越明显,验证了假设2;在栏(3)到(4)中,分析跟踪人数(analysts)和机构持股比例 (inshold)的交互项的系数在1%水平显著为正,表明上市公司机构持股比例越高,分析师跟踪对股价信息含量的增加效应越明显,验证了假设1;在栏(4)中,分析跟踪人数(analysts)和上市年度数 (age)的交互项的系数在10%水平显著为负,表明上市公司信息透明度越差,分析师跟踪对股价信息含量的增加效应越明显,验证了假设3。从控制变量系数来看,与现有研究结论一致。

表3 回归结果

(四)稳健性检验

本文从多方面进行稳健性测试均发现基本结论不变。稳健性测试主要包括:(1)用营业收入的自然对数作为公司规模的代理变量;(2)将股价信息含量的1期滞后项代入模型。

五、研究结论及政策建议

(一)研究结论

本文从股票波动性、机构持股比例和公司信息透明度三个角度分析和检验了分析师跟踪对股价信息含量增加效应的调节作用,结果发现:(1)上市公司分析师跟踪人数越多,其股票价格的信息含量越高;(2)在信息需求方面,机构持股比例越高,分析师跟踪对股价信息含量的提升效应越明显;(3)在信息供给方面,上市公司的信息透明度越低,分析师跟踪对股价信息含量的提升效应越明显;(4)在市场利用方面,上市公司收益回报风险越大,分析师跟踪对股价信息含量的提升效应越明显。

上述结果揭示,机构持股比例和股票波动性扩大了分析师跟踪对股价信息含量增加的效应,而上市公司的信息透明度降低了分析师跟踪对股价信息含量增加的效应;在信息需求越大、信息供给越差或收益风险较大的情况下,分析师的信息供给越可以发挥作用。

(二)政策建议

第一,大力发展机构投资者。机构投资者具有信息渠道与专业能力优势,并且是市场交易的主要力量,其增加了股票市场的流动性。股票价格对其价值的偏离程度可衡量股票市场的效率,而机构投资者的理性行为可起到稳定市场、抚平股价波动、提高市场效率的作用。基于前述分析可知,机构持股比例越高,分析师跟踪对股价信息含量的提升效应越明显。而《国务院关于推进资本市场改革开放和稳定发展的若干意见(2004)》提出:“要培养一批诚信、守法、专业的机构投资者,使基金管理公司和保险公司为主的机构投资者成为资本市场的主导力量。”可见,我国政府肯定了机构投资者对股票市场发展的正面积极作用,因此大力发展合格的机构投资者对我国证券市场的发展非常有必要。

第二,提高上市公司财务报告透明度。财务信息是证券市场的重要信息之一,其透明度也是衡量市场质量的重要标准。从公司层面而言,信息透明度越高,则股票价格中的公司信息含量越多,投资者所面临的风险也越低,股票市场的效率也将越高。目前,我国上市公司财务报告的透明度水平较低,规范上市公司信息披露质量,提高其信息透明度势在必行。

第三,不断完善证券分析师制度。在降低市场信息不对称水平方面,证券分析师发挥着不可替代的作用,而在其他条件一定的情况下,上市公司信息环境越不透明,分析师跟踪对股价信息含量的增加效应越明显。由于目前我国上市公司信息环境尚处在透明度不高的阶段,此时更需要证券分析师作为资本市场的重要信息中介来解读股市信息,以提高股价信息含量和提升市场效率。因此,现阶段我国还应不断完善证券分析师制度,加强对该行业的监管,充分发挥其积极作用。

注释:

对于股价信息含量的测度,已有文献多采用了股价波动非同步性计量方法。该方法将股票收益分为来自市场层面的共同收益和来自公司层面的特有收益,然后通过资本资产定价模型进行计算。R2为回归方程的可决定系数。若公司层面信息对股票收益的影响越大,则R2就越小,此时1-R2越大,即表示股票价格中所反映的公司层面信息越高,亦即股价信息含量越高。

[1]Campbell,J.Y.and M.Lettau.Dispersion and Volatility in Stock Returns:an Empirical Investigation.National bureau of Economic Research,1999.

[2]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2).

[3]Chan,K.and A.Hameed.Stock Price Synchronicityand Analyst Coveragein Emerging Markets.Journal of Financial Economics,2006,Vol.80.

[4]薛祖云,王冲.信息竞争抑或信息补充:证券分析师的角色扮演——基于我国证券市场的实证分析[J].金融研究,2011,(11).

[5]Jin,L.and S.C.Myers.R2 around the World:New Theory and New Tests.Journal of Financial Economics, 2006,Vol.79.

[6]Barberis,N.,A.Shleifer and J.Wurgler.Comovement.Journal of Financial Economics,2005,Vol.75.

[7]陈梦根,毛小元.股价信息含量与市场交易活跃程度[J].金融研究,2007,(3).

[8]李增泉.所有权结构与股票价格的同步性——来自中国股票市场的证据[J].中国会计与财务研究,2005,(3).

[9]Barber,B.M.and T.Odean.All that Glitters:the Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors.Review of Financial Studies,2008,Vol.21.

[10]于李胜,王艳艳.信息竞争性披露、投资者注意力与信息传播效率[J].金融研究,2010,(8).

[11]侯宇,叶冬艳.机构投资者、知情人交易和市场效率——来自中国资本市场的实证证据[J].金融研究,2008,(4).

【责任编辑:陈保林】

F830.9

A

1004-518X(2015)03-0218-06