基于信用信息缺失的农村高利贷危机的逻辑解释

2015-12-23何郑涛

何郑涛

(重庆邮电大学,重庆 南岸400065)

民间高利贷的历史由来已久,特别是农村高利贷,对农村经济发展产生较深刻的影响,在一定程度上能缓解农村资金供求矛盾,平滑资金需求曲线,推动农村经济发展, 从另一方面其所导致的高利贷危机又能加剧农业、农村、农民问题。 造成高利贷危机的原因有多种,也有诸多学者对之进行过论证。 本文则从信用信息缺失的视角对农村高利贷危机的产生进行分析,并提出相应的政策建议。

1. 信用信息内涵

信用信息一般是指企业和消费者个人在其社会生活中所产生的、与信用行为有关的记录,以及有关评价其信用价值的各项信息。 可分为主观和客观信用。 主观主要是指主体信用观念和守信意愿,客观则涉及履约能力、经营能力、资本和资产等守信能力。 也可以分为企业信用信息和个人信用信息。 该内涵延伸到农村金融中,信用信息可理解为农业经营组织和农民在社会生产和生活中所产生的与信用行为有关的记录,以及对其信用价值的相关评价。 可分为农业经营组织、个体经营户、农民信用信息。 农业经营组织主要是指公司、企业、厂、协会、合作社等,其信用信息主要包括经营组织的注册信息、财务报表、经营状况等内容;个体经营户的信用信息,不仅包括个体经营组织的信息还应包括经营主的信息。 而农民个人信用信息则主要包括个人收入、资产、职业、还款信息、个人品质、道德理念等。

2. 农村高利贷的信用信息缺失分析

2.1 信用信息内容的缺失

鉴于成本、素质、管理、环境等因素,农村高利贷信用信息的收集量微乎其微。 信贷关系较大程度上是建立在私人交往和口头协议上,少数会有财务抵押及担保,传统的思想和血亲关系对款项是否收回有着较大影响。 贷款者对借款者个人信用,资金使用情况、还款能力变化、突然事件等信息很少关注。信用信息内容的缺失,不但包括农业经营组织还包括农户个体信息的缺失。 一旦发生坏账,贷款者往往措手不及,特别是很多贷款者通过付息借入款项来贷给借款者,资金链条比较脆弱容易断裂,进而易导致高利贷信用危机。

2.2 信用信息形式的缺失

信用信息的形式主要是指相关载体,管理载体和信息载体。管理载体可理解为管理信息的组织、机制及流程。农村发放高利贷者主要集中在两种群体, 一种是农村拆迁户,城镇化的进程中产生了一批拆迁户,他们通常是通过这种途径一夜暴富,有大量闲散资金。 一种是国家政策变动或者市场变动引起的游资,游离在正规金融法规管理之外。 往往没有完善的信用管理机制、科学的工作流程及合理的机构设置, 无法完成信用信息的基本征集及整理,更谈不上有效利用,风险预警工作无从做起。信息载体,主要是表达信息的电子、纸质等载体。 贷款人和借款人之间经济关系的产生与结束, 很多基于口头协议与人际关系,其信用信息的保存、更新及处理很难得以有效实施。

2.3 信用信息传递路径的缺失

信用信息传递路径的缺失也是信息传递障碍的结果。 农村高利贷的资金需求者与资金供应者之间信息传递存在诸多障碍, 阻碍着借贷双方的信息交流与传递。(1)基础设施薄弱。农村高利贷多发生在贫困地区,交通、通信、 网络等基础设施相对较弱, 信息传递效果也就越差。 (2)信用信息意识不强。 农村高利贷关系人不论是贷款人、借款人还是保证人或是担保人在款项贷出之后,其后续信息的收集工作就很少涉及。 签有抵押合同或有担保协议的高利贷,其贷款人对所接受的抵押资产和财务状况或者保证人的保证资格的信息也关注较少,导致即便有不良信息也无法及时传递和更新。 (3) 信息传递者信息吸收能力较弱。 若有相应的信息传递者, 但其对信息的消化、理解及表达能力较弱,也会导致信用信息传递失效。 (4)信息信号传递的及时性不强。 当信用事件发生后由于传递者、传递工具、传递路径的因素会阻碍信息的顺利到达贷款人和保证人, 信息的及时性受到影响。信息传递障碍会引起借贷双方及其第三方信息传递路径的的缺失,进而导致信息传递的失效。

3 信用信息缺失对农村高利贷危机的逻辑解释

当前很多地方农村高利贷盛行。

特别是边远贫困地区,由于正规金融门槛较高,很多农民或者农业经营组织获得国家优惠贷款,为生产和生活需要转而寻求高利贷的帮助。 高利贷利息高出正规金融机构几倍甚至几十倍,在农业生活和生产条件较差的时期或者地区,易加重借款者经济负担,导致借款人无法偿付日益增大的还款金额,最终选择破产、跑路、自杀等逃避方式, 而贷款人在这层借贷关系的资金链条中断, 也即发生了高利贷危机。 高利贷危机不仅涉及贷款人也涉及借款人、担保人、公证人等多方利益,有着多诺米骨牌效应。

3.1 信息不对称性分析

信息不对称是由约瑟夫·斯蒂格利茨、 乔治·阿克尔洛夫和迈克尔·斯彭斯三位美国经济学家提出。 主要指在市场经济活动中,各类人员对有关信息的了解程度不同。 掌握充分信息的一方往往处于比较有利地位, 而信息贫乏的一方则在交易中处于劣势。 信息充分方可以通过向信息贫乏一方传递信息过程中获益,而信息匮乏方则努力获取更多相关信息以减少信息的不对称性,进而改善自己所处的劣势地位。 信用信息的缺失会导致农村高利贷借贷关系人及其衍生关系人之间的不对称性的提高。 其信息博弈关系主要有贷款人——借款人、 借款人——担保人、贷款人——担保人、借贷双方——公证等中介机构。 其信息优势方分别是借款人、借款人、担保人、借贷双方。 以贷款人与借款人关系为例进行分析,如若借款人对贷款人隐瞒个人收入情况、抵押资产实际价值状况、资金使用途径等方面的不利信息,贷款人又认为借款信用信息良好而对其发放高利贷,则借款人在这种博弈关系中将会获得较高收益,而贷款人的高利贷危机风险较大, 能获得的综合收益极低。 若借款人个人信用良好且预估贷款人信用信息乐观,而贷款人实际信息评估较差,如资金实力、回款方式、个人信誉度等,则借款人所得的综合收益较低,而贷款人所得综合收益则较高。当借贷双方都相互隐瞒信息,即信用信息处于缺失状态,最终借贷双方所能得到的综合收益都为负数。 具体见表1 所示。 信息不对称性提高,使得贷款人未能对信息变动做出及时的反馈与补救,以致危机来临而手无足策。

表1 借款人与贷款人信用信息博弈关系

3.2 交易成本分析

高利贷交易成本可被定义为交易关系人之间和交易人与环境之间的相互作用, 获取信息以降低信息不对称性。 具体可分为搜寻成本、信息成本、决策成本、执行成本、监督成本、风险成本、机会成本等。搜寻成本是指贷款人为搜寻与借贷相关的信息包括借款人的信用信息和市场的资金需求等所耗费的成本;信息成本是为获取或利用信用信息的耗费;决策成本,根据相关信息,制定款项借贷决策的成本;执行成本,将款项发到农户或者资金使用者手中的成本;监督成本,对贷款的应用和资金归还的可能性及方式约束、监督的成本;风险成本则是基于信贷关系所耗费缩小风险敞口,降低信息不确定性的金额。由于信用信息的缺失,不论是贷款人、借款人还是担保人其搜寻成本、信息成本、决策成本、风险成本等都会增加,进而风险收益率会受到较大影响, 也加大了高利贷危机产生概率。

3.3 信息传递分析

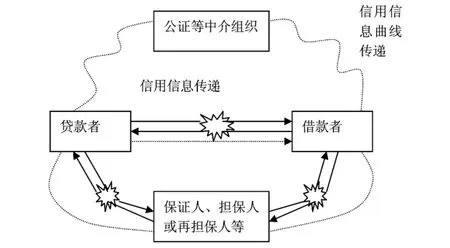

农村高利贷信用信息的缺失可能涉及贷款者与借款者、 贷款者与保证人或担保人、 贷款者与公证等中介组织、中介组织与借款者等多方关系,见图1.

贷款者与借款者由于信用信息路径的缺失, 易造成贷款者与借款者的强关联的信息中断或者滞后,双方最终得到的信息由虚线可以表现出来,信息量已减到较弱状态。 如果保证人或者担保人信用信息发生不利变化,对债务已经无法承担或者偿还能力减弱,坏账风险增加而贷款者与保证人、 担保人或再担保人信用信息沟通不畅,正常渠道缺失,只能从虚线表示的路径获得信息量很弱的信息信息, 最终容易使得贷款人的风险敞口增大。如若保证人、担保人或再担保人收不到借款者的信用信息, 则容易增加自身的债务风险, 进而影响生产经营活动。公证等中介机构与借贷方的关系也相对较弱,公证信息完整性和及时性也存在很大问题,一旦发生信用不良事件,公证等中介组织也容易因为高利贷危机而导致经营风险和管理风险。

4 对策分析

4.1 加强农村信用信息征信工作。 建立健全农村信用征信制度,开发和完善农村信用征信系统,重视农户和农民及农业经营组织的资金需求信息及相应的信用信息的收集与整合。 做好农村信用信息宣传工作, 提高农民信用意识。 畅通沟通渠道,便捷信息传递路径,有力农村征信工作进行。

4.2 科学引导农村高利贷向合法化和合理化转化。立足农村资金供求状况,在支持正规金融机构、小贷公司健康发展的同时,科学引导农村高利贷的合法化与合理化发展。从其资金来源、信用信息资源的整合、资金管理、回款途径等方面进行规范化引导,使其在遵循经济发展规律和法律道德框架内将社会损失降低到最低。

4.3 国家需加大对农村金融市场建设的支持。 政策上制定有利于农民获取资金的优惠政策。 建立农村贷款贴息基金,提高对获取贷款的农户贴息幅度,降低农民或者农业经营者获取贷款的门槛。完善信用信息审核制度,对有贷款需求的借款人实施公开、公平、公正的原则。 健全担保、保证制度与风险管理制度,将借款人、贷款人及第三方的综合损失减小到最低。 资金上从基础设施、人员配备、 机构设置等加大投入农村金融市场建设的力度。 着力防范高利贷危机的产生。

4.4 建立农村金融信息资源共享平台。 建立农村金融信息资源库,更新信息数据模块资源,增加投资、理财、项目分析等模块丰富信息资源库;搭建信息资源共享平台,通过网络、通信、广播等多种途径进行信息沟通,对借款人的信用信息进行动态实时更新,提供有利于其经营或者资金使用的相关信息,提高资金使用效率,防范信贷危机。

[1]李炳炎,当前农村高利贷现象的理论分析,南京财经大学学报,2004 年第4 期总第128 期,P1-7.

[2]李炳炎,淡远鹏,当前我国农村高利贷及其治理,现代经济探讨,2002 年第6 期,P7-11.

[3]扈晓芹,高利贷现象及其性质认定,山西高等学校社会科学学报,2012 年8 月,P25-28.

[4]张鹏飞,农村高利贷:游走于合法与违法边缘,人民政协报,2011 年3 月28 日,第B04 版。

[5]乌云,浅析农村高利贷盛行的原因,内蒙古科技与经济,2007 年7 月,第14 期总第144 期,P40-41.

[6]陈占江,缺席与断裂:农村高利贷生成的社会逻辑,内蒙古社会科学,2007 年3 月,第28 卷第2 期。

[7]杜朝运,吴 明.再担保的信息资源配置效率研究,区域金融研究,2013 年第12 期.P33-36.