商业银行小微企业贷款客户经理胜任模型构建

2015-12-23宋世琼关海玲

宋世琼,关海玲,2

(1.太原科技大学经济与管理学院,太原,030024;2.北京林业大学经济与管理学院,北京100083)

商业银行小微企业贷款客户经理胜任模型构建

宋世琼1,关海玲1,2

(1.太原科技大学经济与管理学院,太原,030024;2.北京林业大学经济与管理学院,北京100083)

本研究采用文献分析法、工作分析法、行为事件访谈方法构建了商业银行小微贷款客户经理胜任力模型。通过调查问卷实证研究,利用探索性分析和验证性因素分析,验证了商业银行小微企业贷款客户经理胜任力模型。模型由21个胜任力特征因素构成了四大类胜任力模块,这四大类模块包括:个人能力、专业技能、成就动机和个性特质。

小微贷款客户经理;胜任力;胜任力模型

一、引言

美国著名的管理学大师,“科学管理之父”泰勒第一次将科学方法引入到了管理实践的工作当中,在前人的思想和实践经验基础上创立了科学管理理论。在搬运生铁块的实验当中结合自己的管理理论和思想,提出了包括工时研究、任务管理制、差别计件工资制等管理制度。为了提高组织的效能,管理者应该通过时间——动作分析方法将绩优工人和普通工人区分开来。与此同时,还要开展针对性的培训,以此来提高工人胜任工作的能力。1973年McClelland发表的《测量胜任特征而非智力》正式提到了“胜任力”这一概念,胜任力的概念正式产生。从此有关胜任力研究如雨后春笋般出现,McClelland也被认为是胜任力构建方法的创始人。该文章的发表将胜任力的研究逮到了科学概念的阶段,也标志着胜任力研究在心理学界的开端。

二、胜任力模型的构建

(一)胜任力要素分析

1.文献分析

本研究查阅了有关胜任力研究的文献资料,由于商业银行小微贷款客户经理这方面研究比较少,商业银行小微贷款客户经理胜任力的研究更是很少,所以,本研究通过商业银行客户经理的胜任力模型与营销人员的胜任力模型相结合,归纳、总结商业银行小微贷款客户经理胜任力模型的胜任力要素。

根据胜任力特征出现的频率,本研究提取了20个因素。分别是:沟通理解力、洞察反射力、规划执行力、关系维护能力、市场开拓能力、资源整合能力、应变能力、专业知识、市场导向、风控意识、主动性、信息搜集、客户导向、自我学习、成功导向、创新意识、果断性、责任感、自信心、团队意识。

2.工作分析

工作分析就是确定一个工作的职责和性质,以及担任这项工作的人应该具备哪些素质。本研究从工作职责与角色分析两方面对商业银行小微贷款客户经理这一特定的工作岗位进行进一步分析。

一是工作职责分析。商业银行小微贷款客户经理既是商业银行与小微企业客户的关系代表,又是商业银行对外业务的代表。其职责主要是负责小微市场数据的搜集和分析,全面了解小微客户的需求,挖掘存量客户,维护现有客户,营销产品,为小微企业贷款客户提供全方面的金融服务,还要完成小微贷前调查和贷后的管理,防范金融风险。具体来说,包括联系客户、开发客户、营销产品、捕捉信息。

二是角色分析。商业银行小微贷款客户经理是商业银行为了加强小微客户资源的开发和利用,提高其在同业中竞争力而产生的。商业银行小微贷款客户经理主要扮演小微贷款客户的服务员;营销员;商业银行与小微贷款客户的纽带。

通过对商业银行小微贷款客户经理的工作职责分析与角色分析,本研究发现营销和服务客户是两大关键词。但是也有一些修改。

首先,团队意识在商业银行小微贷款客户经理的职责分析和角色分析中体现较少。其实商业银行小微贷款客户经理开发的客户属于自己的名下,小微贷款客户经理也是根据自己的营销成果获得提成。当然,有时客户经理之间也会互相的介绍客户,分享一些成功的经验,所以“团队意识”这一项因素暂时保留。

其次,作为营销员的小微贷款客户经理,由于工作的特点,面对的小微贷款客户有一些是学历低甚至完全没有学历的客户群,这就需要小微贷款客户经理具有坚韧不拔的意志。所以“坚韧不拔”这一项暂时加进去。

(二)行为事件访谈法构建模型

本研究设计了一系列针对商业银行小微贷款客户经理的访谈提纲,访谈的对象是商业银行小微贷款客户经理,选取了20个商业银行小微贷款客户经理,访谈人员来自于以下银行:民生银行安徽分行,招商银行安徽分行,兴业银行安徽分行,中国建设银行安徽分行,中国银行安徽分行,徽商银行,邮政储蓄银行安徽分行。本研究采用的绩效标准是上一年度开户数、有效户数、市值综合业绩,将上一年度开户数、有效户数、市值综合业绩在前30%的商业银行小微贷款客户经理作为绩效优秀组候选人,将上一年度开户数、有效户数、市值综合业绩在后30%的商业银行小微贷款客户经理作为绩效普通组候选人,两组各含10人。

本研究对绩效优秀组合绩效普通组进行胜任特征频率对比分析,见表1。

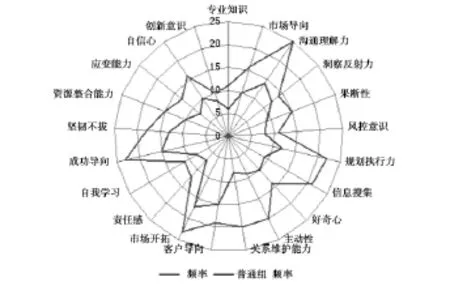

由表1可知,以上的胜任力特征是商业银行小微贷款客户经理需要具备的基本能力和素质,绩优组和普通组在各个胜任力特征上的分布可以制成差距比较图,如图1。

图1绩优组与普通组胜任力特征差距比较

最后对访谈结果进行分析发现,“团队意识”这一项出现频次几乎没有,所以该项予以删除,而“好奇心”频次出现比较高,所以增加该项。最后得到的商业银行小微贷款客户经理的胜任力模型由21个胜任力因子构成,包括:沟通理解力、洞察反射力、责任感、规划执行力、自我学习、关系维护能力、创新意识、市场开拓能力、主动性、资源整合能力、应变能力、专业知识、市场导向、风控意识、信息搜集、客户导向、成功导向、果断性、自信心、坚韧不拔、好奇心。

三、胜任力模型的检验

(一)调查问卷的设计

问卷调查法能够快速、高效的收集大量的数据,通过编制调查问卷,调查足够容量的样本来获得研究所需的数据。问卷调查法适用性强,应用广泛,操作简单。本研究在文献分析法、工作分析法、行为事件访谈法的得出的商业银行小微贷款客户经理胜任力模型的基础上设计了调查问卷。

本研究利用上文研究得出的21个商业银行小微贷款客户经理胜任力特征编制了调查问卷。本研究关于商业银行小微贷款客户经理胜任力的调查问卷包括个体特征和Likert量表两部分的内容。并且将调查问卷发放到民生银行安徽分行,招商银行安徽分行,兴业银行安徽分行,中国建设银行安徽分行,中国银行安徽分行,徽商银行,邮政储蓄银行安徽分行。由于商业银行小微贷款客户经理一般在一年之后才会取得较好的业绩,所以本研究的调查对象选择了从事岗位一年以上的客户经理。

(二)数据分析

1.描述性统计分析

本次研究在2014年7月到11月份共发放252份,收回234份,收回率为93%,其中有效问卷为220份,占总问卷的87%。

本次调查的小微客户经理在性别结构上,男性占78. 2%,女性为21.8%。这说明小微客户经理只要由男性担任,这和现实中银行业小微客户经理性别比例基本是相同的。

在学历结构上,整体学历层级集中在本科水平,本科人数为138,占所调查总人数的62.7%。其中大专及以下和硕士及以上人数分别为49和33,占所调查总人数分别为22.3%和15%。

在年龄结构上,主要集中在30~35岁,这个年龄段占51%,其中40岁以上的最少,只占12.7%,说明主要是年轻有活力的人担任小微客户经理岗位。

2.信效度检验

本文利用SPSS19.0对问卷进行信度检验,经检验问卷的总体信度达到0.930,Nunnally(1987)认为,Cronbach的系数应大于0.7为佳。因此表明本调查问卷的一致性信度很高,测试项可以反应量表测试内容的准确性。

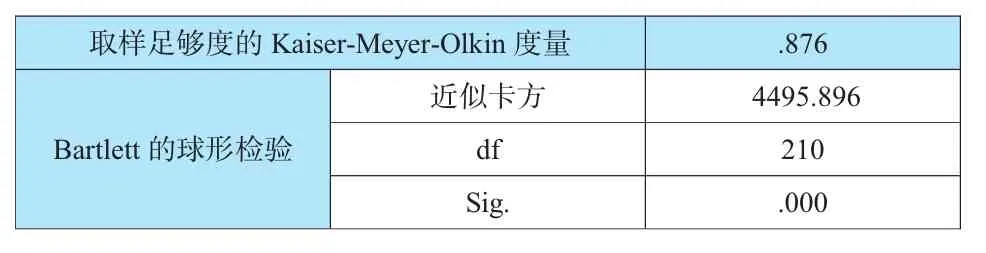

KMO(Kaiser-Meyer-Olkin)检验统计量是用于比较变量间简单相关系数和偏相关系数的指标。KMO统计量是取值在0和1之间。KMO值越接近于1,意味着变量间的相关性越强,原有变量越适合作因子分析;KMO值越接近于0,意味着变量间的相关性越弱,原有变量越不适合作因子分析。常用的KMO度量标准是:0.9以上表示非常适合;0.8表示适合;0.7表示一般;0.6表示不太适合;0.5以下表示极不适合。本调查结果的KMO值为0.876,说明变量间的相关性比较强。

Bartlett球形检验用于检验相关阵是否为单位阵,即检验各个变量是否各自独立。Bartlett球形检验卡方值为4495.896,自由度为210,显著性水平为0.000,球形假设被拒绝,表明问卷各项目间并非独立,取值是有效的。两个系数的结果表明数据适合做因子分析。见表2

表2 调查问卷KMO和Bartlett检验

3.因子分析

本研究将有效调查问卷所得数据输入到SPSS19.0软件中,进行因子分析。采用主成分分析方法对问卷进行因子分析,提取特征值大于1,累积方差解释率大于60%的共同因素。最终提取了4个主因素,累积方差解释率为70. 065%表显示的是各因子对应的方差的解释率和累积方差解释率。见表3各因子的特征值和方差解释率。

表3 各因子的特征值和方差解释率

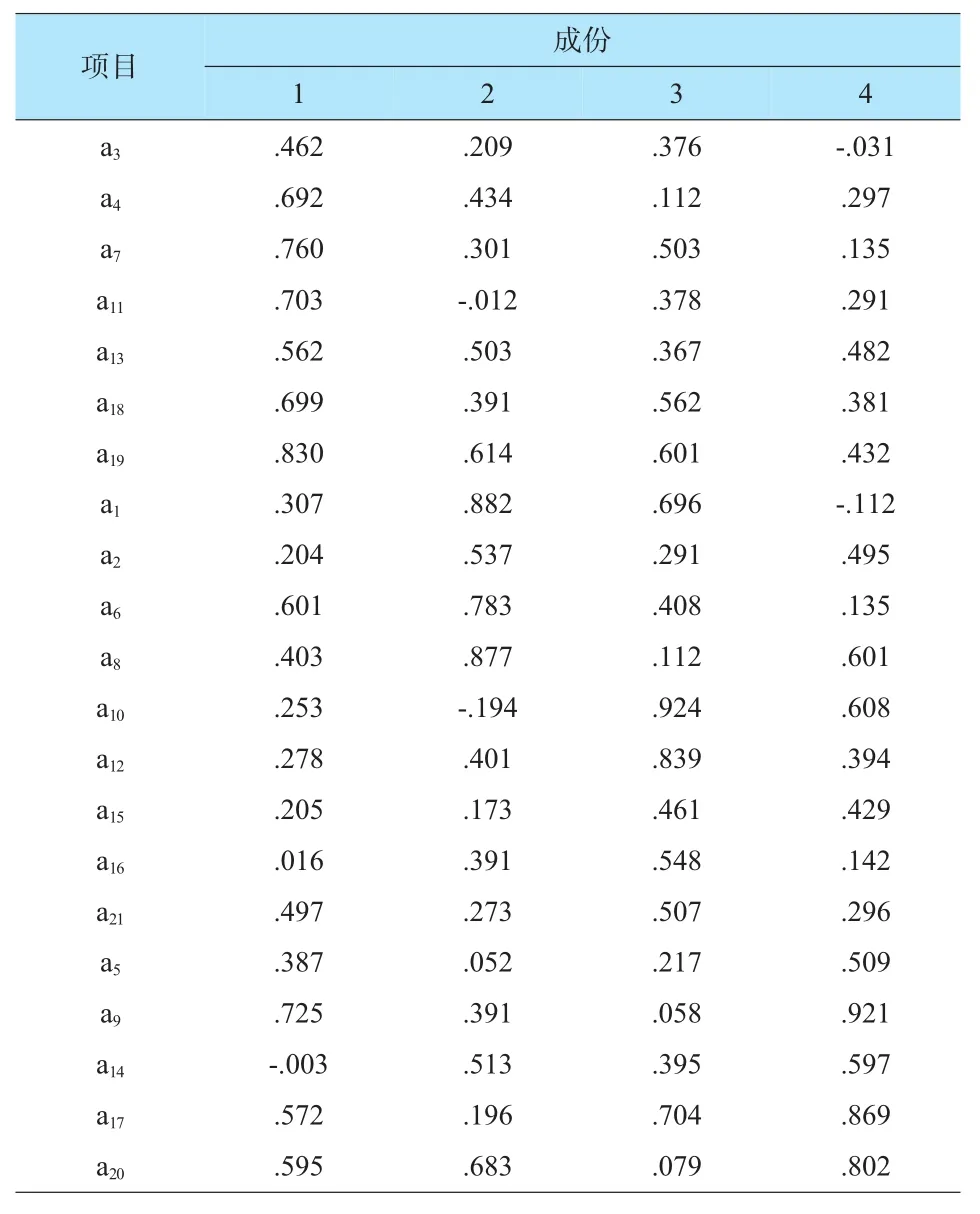

采用主成分分析方法对问卷中的21个项目进行因子分析,旋转后的因子负荷表如表4。

表4 因子检验正交旋转后因子负荷矩阵

通过对问卷调查得到的数据进行统计分析,商业银行小微贷款客户经理的胜任力模型得到了验证,并得出4维度的商业银行小微贷款客户经理胜任力模型。在此对各维度进行命名,其中这四个维度分别如下:

个人能力(特征因子一)包括沟通理解力、洞察反射力、规划执行力、关系维护能力、市场开拓能力、资源整合能力、应变能力等7个二级胜任力因子。

专业技能(特征因子二)包括专业知识、市场导向、风控意识、信息搜集4个二级胜任力因子。

成就动机(特征因子三)包括主动性、客户导向、自我学习、成功导向、创新意识5个二级胜任力因子。

个性特质(特征因子四)包括果断性、好奇心、责任感、坚韧不拔、自信心5个二级胜任力因子。

四、胜任力特征含义的阐释与分析

由上文研究结果可知,商业银行小微贷款客户经理胜任力模型包括个人能力、专业技能、成就动机、个性特质4个维度。下面对4个维度分别予以阐述。

(一)个人能力

能力是指在完成一项任务或者目标的过程中所表现出的素质,是完成任务或者目标所需的主观条件。能力和人完成任务或者目标的实践活动相联系,完成任务或者目标的主体不同,表现出来的能力也有所不同。一般对企业来说,个人能力与员工从事某项工作所具有的天赋能力和工作的努力程度成正比。

从上文的研究分析来看,商业银行小微贷款客户经理个人能力维度的胜任特征主要表现在:沟通理解力、洞察反射力、规划执行力、关系维护能力、市场开拓能力、资源整合能力、应变能力等。首先,沟通理解力包括两个方面:一方面是理解别人的能力;另一方面是别人理解自己的可能性。商业银行小微贷款客户经理处于企业与银行的连接点,一方面需要协助银行拟定战略并执行所赋予的任务,另一方面作为小微贷款的联系人,是银行与小微企业之间沟通的纽带,所以商业银行小微贷款客户经理在传达沟通前,要明确规划目标,理清逻辑思维,以便客户能清晰地理解自己表达的意思。其次,商业银行小微客户经理主要是每天与客户进行交流,与客户形成良好的伙伴关系是业务办理成功的决定性因素。与客户和谐共事不仅能让业务办理更加顺利,还可以通过良好的客户关系获取其他客户资源,挖掘客户关系里的潜在客户。最后,对客户信息要具备敏感的洞察能力和反射能力,知道任何细节的变化,能综合利用零散资源来创造业绩。善于调动各方面力量解决问题,随时应变小微企业贷款的复杂环境,将风险变为潜在的商业机遇。

(二)专业技能

商业银行小微贷款客户经理是一项专业性较强的工作,作为一名合格的商业银行小微贷款客户经理,必须具备与本职工作相适应的专业知识与技能。掌握专业知识是商业银行小微贷款客户经理从事相关工作的基本要求,是运用各种能力的基础。此外,还需要了解并且熟悉为小微企业设计的相关产品。

在通过调查发现,商业银行小微贷款客户经理认为应该熟悉并掌握小微客户经理领域通用或专业的知识和技能。主要从专业知识、市场导向、风控意识、信息搜集四个方面得以体现。商业银行小微贷款客户经理直接面向客户,客户来源于市场。因此,需要客户经理首先要强化市场意识,以小微企业需求为中心,加强市场调研与研究分析,及时捕捉市场信息、抓住市场机遇,能够发现市场、挖掘市场、培育市场;结合不同类型小微企业的特点,切实开展好市场营销的各项工作。

经营银行就是经营风险。对银行来说,风险是普遍存在的。因此,作为一名商业银行负责贷款业务的员工,必须正确地认识和控制风险,牢固树立风险意识,做到时刻警惕风险、处处防范风险,要真正把风险意识融入日常行为规范和工作习惯之中。

(三)成就动机

商业银行小微贷款客户经理应具有对成功的强烈渴望,对于自己未来在事业将要取得的成功有很高的定位和期望。成就动机维度主要表现在:主动性、客户导向、自我学习、成功导向、创新意识。

具备强烈的成就欲望与成就动机是商业银行小微贷款客户经理取得高绩效的动力之源。具有高成就动机的人会追求富有挑战性的工作,会以高标准要求自己,希望自己能达到这种高标准以便出色的完成某种任务或者工作。优秀的个体在面对不同的任务或者工作时,会主动不断地设定目标并具有强烈实现该目标的渴望,在努力不懈地追求事业上成功的道路上,注重对客户的服务,不怕任务或者工作出现的问题,主动去分析解决这些障碍,使之完美的实现目标。

在商业银行小微贷款客户经理的岗位中,高成就动机的客户经理主要表现在突出业绩,不满足于现有业绩,为了取得更满意的业绩,有强烈的成功欲望,不断地进行自我学习,参加各种培训。面对银行的新产品和新服务时,能尽其所能的创新,带给客户合理满意的产品和服务。

(四)个性特质

个性特质就是一个人在面对不同的情境会表现出不同的特点。个体特质表现为稳定的思想和情绪方式,人力资源管理注重“以人为本”的管理理念,也尊重个体特质的表现形式。商业银行小微贷款客户经理的个性特质可以通过内部和外部来测量,主要包括果断性、好奇心、责任感、坚韧不拔、自信心。

好奇心是商业银行小微贷款客户经理遇到新客户或处于新环境时所产生的心理倾向,这种心理倾向会促使个体去注意周围事物和发出提问,关系到其能否主动地了解银行的新服务、新产品。好奇心是商业银行小微贷款客户经理不断向前的内在动机之一、是寻求新知识的动力。商业银行小微贷款客户经理在处理现有业务过程中,需要果断决定,对自己的客户具备责任感,能对每一次的业务负责,做到有始有终。

商业银行小微贷款客户经理应具有坚忍不拔的特质,对待工作要坚持不懈,面对困难局面应不屈不挠、不断克服,面对行业压力、事业压力时不会被其击倒。对自己在工作中、交往中能够有优秀的表现充满内在的信念,具备追求工作上成功的自信,以创造出更优异的成绩作为自己工作的奋斗目标,不惧怕困难或失败,主动去承担重要的任务。

[1] David C.McClelland.Testing for competence rather than for intelligence [J].AmericanPsychologist,1973, 28(1):1~14.

[2] David C.McCleland,Richard E.Boyatzis,1980,“Opportunities for Counselors from the competency Assessment Movement”[J].The Personnel and Guidance Journal,1980(1):368~372.

[3] Rose S.P.Loan pricing in a volatile economy [J].The Canada Banker,2012(5):44~49.

[4]裴子谊.我国商业银行小微企业资产证券化产品设计及风险防范[J].经济视角,2011(9):63~64.

[5]王重鸣,陈民科.管理胜任力特征分析:结构方程式模型的检验[J].心理科学,2002(5).

[6]魏 钧,张 德.商业银行个人业务客户经理胜任力模型研究[J].金融论坛,2007(6):25~29.

[7]黄勋敬,李光远,张敏强.商业银行行长胜任力模型研究[J].金融论坛,2007.

[8] 舒(王莹)葶.商业银行客户经理胜任力的研究[D].重庆:重庆大学硕士论文,2004.

[9]黄勋敬,李光远,张敏强.商业银行行长胜任力理论研究[J].金融论坛,2007(7):3~12.

[责任编辑:文 筠]

Commercial bank loans to small and micro enterprises account manager competency model building and testing

Song Shi-qiong1,Guan Hai-ling1,2

(1.School of Economics&Management,Taiyuan University of Science and Technology,Taiyuan 030024,China 2.School of Economics&Management,Beijing Forestry University,Beijing 100083,China)

In this study,literature analysis,job analysis,behavioral event interview method to build a commercial bank loans to small and micro account manager competency model.Through empirical research questionnaire survey,the use of exploratory analysis and confirmatory factor analysis to verify the commercial bank loans to small and micro enterprises account manager competency model.Model consists of 21 competency factors constitute the four major categories of competency module,this module includes four categories: personal abilities,skills,achievement motivation and personality traits.

managers of small and micro loans to customers; competency model;competency

F830.33

A

1005-913X(2015)07-0180-04

2015-03-31

宋世琼(1988-),女,安徽人,硕士,研究方向:人力资源管理。关海玲(1972-),女,山西人,副教授,博士,硕士生导师,研究方向:生态经济,产业经济。