演化博弈视角下的利率市场化对储户存款选择影响的分析

2015-12-22赵彦雯

□赵彦雯

演化博弈视角下的利率市场化对储户存款选择影响的分析

□赵彦雯

本文在利率市场化的背景下,分析了影响储户存款选择的多种因素,并通过构建一个由银行和客户群体组成的演化博弈模型得出了这些因素对于储户存款选择的不同影响。研究发现,银行利率上浮定价策略、营销投入等会对储户的存款选择产生较大的影响,据此针对性地提出了相应的政策建议。

一、理论基础

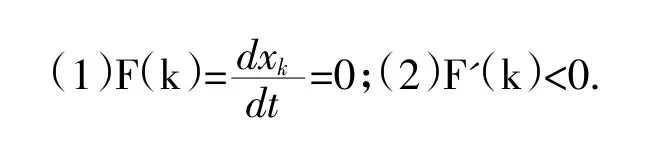

20世纪70年代协同理论的出现,为研究系统内部各部分之间的竞合关系提供了理论基础。其核心思想是系统内部的子系统在一定的外部条件下会自动聚集成具有相互竞争关系的新子系统,因而通过控制外部条件可以影响系统内部子系统的聚集与解体。而演化博弈正是在协同理论的基础上诞生的,它假设群体中分为新的突变策略小群体和原策略群体,突变策略的支付是决定该策略能否取代原策略的关键。其核心概念是“演化稳定策略”(ESS)和“复制动态”(RD)。演化稳定策略是一个种群抵抗变异策略侵入的一种稳定状态,其定义为若策略s*是一个演化稳定策略,满足:

(1)s*构成一个NASH均衡,对于任意的策略s,均有u*(s*,s*)≥u(s*,s);

(2)若s*≠s,满足u*(s*,s*)=u(s*,s),则有u*(s*,s*)>u(s*,s);

复制动态是用于描述某一特定策略在一个种群中被采用的频数的动态微分方程,根据演化原理,若一种策略的支付高于平均适应度,则这种策略就会在种群中扩散,体现在复制动态方程中则表示为大于0。一般认为,复制动态方程为:

其中,xk为一个种群中采取策略k的比例,u(k,s)为采用策略k时的适应度,u(s,s)为平均适应度,k为不同策略,K为策略总数。

稳定演化策略k满足:

二、模型建构

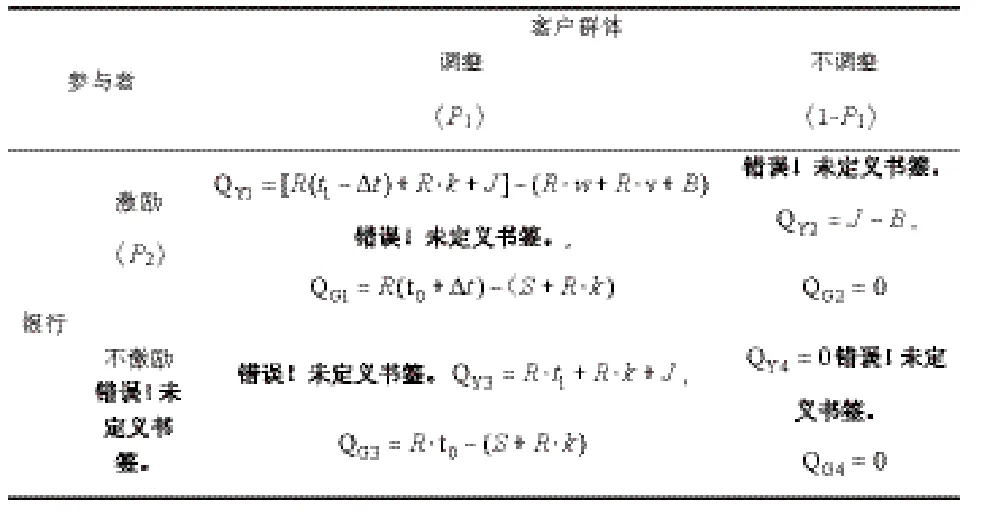

考虑到贷款利率相对市场化程度更高,并且受到宏观经济形势的影响更大,同业间信贷产品同质程度更高。而个人储蓄客户的存款选择更多基于自身的实际利益,并且变动存款银行要更为简便。为简化研究过程,本文假定贷款利率不变,仅考虑存款利率变动对储户和商业银行策略选择的影响,因此本文仅研究由储户群体和商业银行组成的博弈主体。基于演化博弈理论,本文构建了一个由商业银行和客户群体组成的博弈模型,模型中参与者都有两种策略的选择:银行可以选择激励客户转入存款或不采取激励措施;储户选择存入银行资金和不存入。并且储户和银行的行为都是基于“理性行为人”的假设,排除不便于计量的非利益营销因素的影响,如客户同特定网点领导或员工的私人关系。

(一)支付函数的建立。

1.影响银行策略选择的因素。

基准利率t0:央行制定的指导利率。

利率变动幅度Δt:商业银行可选择的存款利率变动幅度,考虑到现实性,不考虑存款利率下浮。

基准存贷利差t1:基准存贷利率差,为目前商业银行主要利润来源。

存款净新增量R:储户选择资金存放量,包括现金和行外汇款等。

营销成本R·w:银行为招揽资金而变相支付给储户的超额利息,包括赠送实物、提供优惠购物等让利渠道,一般认为和存款量呈正比。

人力成本R·v:因储户和存款量增加而带来的业务量增加所需支付的人力费用和物资耗费,如加班费、办公用品费用等,还包括了因需提高工作效率而对员工技能进行培训的费用以及用来激励员工的存款计价比例。

中间业务收入R·k:存款附带的客户粘性会为银行带来一定程度的中间业务收入的增加,也认为和客户存入的资金规模存在正向关系。

“宣传成本”B:包括因宣传利率政策和营销存款而产生的一次性的费用和基层机构硬件水平升级费用,如媒介宣传费用等,此类费用一般是在上级部门确定了积极揽储的方向之后发生。

内部营销补贴J:本行上级机构为支持基层营销而一次性拨付的营销资金和物资等。

2.影响客户策略选择的因素。

R·Δr:选择新银行所获取的上浮利息收入。

R·k:在新选择银行办理业务时所需支付的中间业务费用。

S∶放弃原存款银行所产生的机会成本。

3.支付函数的建立。

表1 博弈群体支付矩阵

(二)ESS的求解。

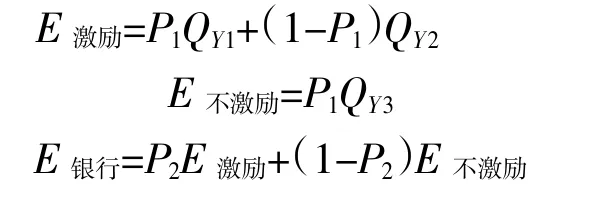

根据模型构建求解双方的收益期望函数。

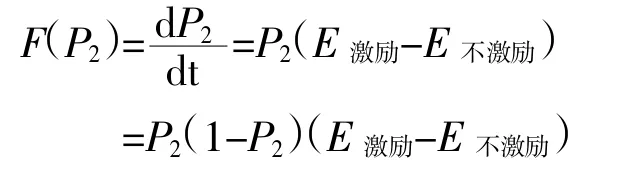

1.银行的收益期望函数。

复制动态方程为:

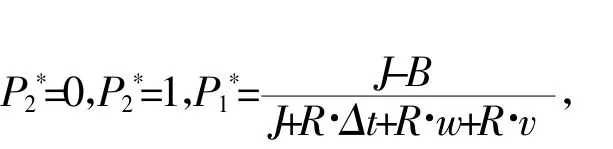

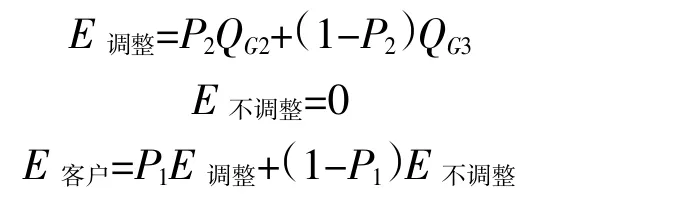

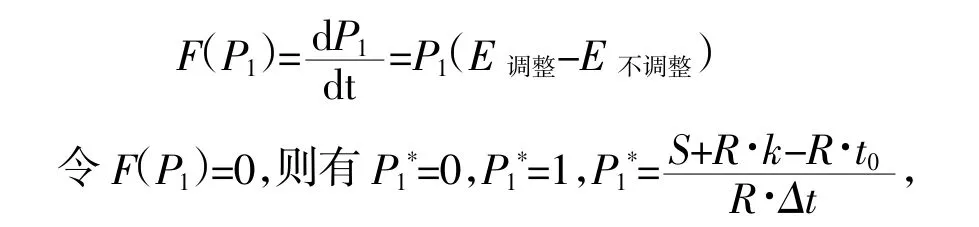

2.客户的收益函数。

复制动态方程为:

根据上述分析,构建博弈双方群体复制动态及其稳定性的动态相位图如下:

图1 演化博弈相位图

在上图中,B点和0点是稳定均衡点,即银行全力激励客户调整、客户个体积极调整与银行不激励客户调整、客户个体不调整,在演化稳定状态下,某一博弈参与者采取其他策略不会导致其他参与者改变策略;A点和C点是不稳定均衡点,M点为鞍点。上图中的右上区域里,双方策略收敛于B点,即系统会收敛到帕累托最优均衡;在上图的左下区域,双方行为收敛于0点,即系统会收敛到帕累托最劣均衡;在其他区域的收敛方向则不确定。

如果在利率自由化的背景下期望银行和客户尽可能选择帕累托最优均衡的B点,则银行和客户相互影响的机制应使得双方的策略选择落在上图的右上区域,即要求和。

(三)研究结论。

对于银行而言,当J同Rw并无直接比例对应关系时,对于客户新存入存款没有明显的影响。这点得到实证观察结果的佐证——即便上级单位拨付给基层网点足够充分的营销物资,而网点并没有实行精细化管理将物资严格用于营销途径,则再充分的物资也无法直接影响到网点的营销业绩。

另一方面,分别提高B、Δt、w、v,都会对于客户群体选择本银行产生积极影响,其中,通过增加网点营销宣传的预算,对营造现代舒适的厅堂环境,提升客户体验进而招徕客户的意义毋庸置疑;利率浮动则是吸引客户的关键,并且上浮的形式不局限于基准利率加成的模式,在利率市场化之后,以“特色储蓄”为代表的靠档计息模式也成为了各银行抢夺客户资源的重要手段,这种模式本质上是一种补偿式的利率上浮;以赠送实物为代表的单价营销激励措施虽受到银监会和人民银行的严格管控,但在一些存款替代产品较少的地区仍是吸引客户的重要途径;对于员工的营销激励程度v也是吸收存款的重要环节,存款类产品的高同质化使得客户更加注重产品之外的因素,如依赖于员工操作技能熟练程度的快捷性等,同时高比例的存款计价也会极大地调动员工吸储的积极性。

对客户而言,利率上浮程度Δt依然是绝大多数客户的聚焦点,因为选择存款产品而排斥诸如基金、保险类产品的客户更关注的是存款本金的安全性,在同类存款产品中又更倾向于利率上浮程度更大的银行;对于因存款业务衍生中间业务需求的客户而言,较低的中间业务费率k也是他们选择存款行的重要依据,尤其是在银行服务综合化程度日益提高的背景下,较低的费率带来的高产品覆盖度是增加客户粘性的关键点,并会反过来促进存款的增加;另外,降低客户转入存款的机会成本,如降低费率门槛,提高收益率等会使客户能更容易转换存款银行。

三、政策建议

根据以上分析,利率市场化背景下银行吸收存款受到多种因素的影响,主要有利率上浮、营销费用、中间业务费率等。这些因素存在着既独立又关联的关系,因而在存款定价方面既要考虑到存款的价格——利率本身,又要兼顾其他多种因素,形成一个有机的价格体系。

具体针对银行而言,首先应在合法合规的前提下,精确预测存款业务的单位成本。在“以价格吸引客户”和“成本可承受”两个基本点间寻求平衡。并应开拓存款定价的模式,实现从单一的基准(指导)利率加成上浮到按存款数量阶梯式定价等新型定价策略的转变。特别是针对一般以年龄层次划分存款价格供给弹性的客户群体,制定更加贴合的定价模式,做到“存款吸收颗粒归仓”。

其次,应对基层网点营销物资实现精细化管理,并根据预测数据和同业标准制定相应的存款营销激励制度。在实际执行过程中要做到物尽其用、灵活机动,最大程度地发挥营销物资对于客户渠道拓展的促进作用。同时还要严格遵守管理机构相关规定,避免直接的存款有奖等行为的发生。

同时还应提高银行员工的操作效率和基础设施条件,进而提升客户体验,增强网点综合营销实力。特别是农行这样的国有股份制银行,更应有意识地提高网点设施和业务渠道的现代化程度,加强员工尤其是一线人员的业务能力和服务意识,消除许多客户心中国有银行等同于傲慢呆滞的成见,树立现代金融企业的新形象。

此外,加强产品研发,努力发展新兴业务是吸引客户的重要支撑。银行业作为标准化程度最高的行业之一,产品的同质性竞争异常激烈。并且法律和现实的环境使得金融创新无法像其他行业一样受到完备的知识产权保护,即银行产品的创新风险大,相对应模仿成本却很低。这就要求目前银行业应努力开发更贴合客户需求的新产品,以不断的创新来化解来自同业的产品模仿。另一方面,在符合市场需求的前提下,借鉴他行的创新经验、风控经验和管理经验,即可以节约成本规避风险进而降低诸如中间业务的费率,又可以降低客户因转换银行而产生的产品服务不适应性。

在利率市场化的大背景下,无论是存款业务还是中间业务都不能单纯地依靠价格因素来影响客户选择,而应做到产品、服务、管理的“三位一体”。当前国有商业银行都面临着从代理国家职能型向产品营销型再向综合服务型转变的课题,这对于农业银行而言也是一个漫长而痛苦的过程。特别是在目前经济下行的巨大压力下,只有不断的创新和自我突破才能维护银行的生存根本,这需要农行员工的共同努力。

(作者单位:农业银行苏州姑苏支行)