中西部地区县域农行机构定位思考

2015-12-22刘艳辉

□刘艳辉

中西部地区县域农行机构定位思考

□刘艳辉

农业银行绝大部分机构在县域和中西部地区,其经营好坏关系农行发展成败。然而,随着竞争的日益加剧,部分中西部地区县域农行机构正面临前所未有的压力。究其原因,除部分历史遗留问题外,定位不清晰是一些机构的“通病”。为此,农业银行高层在多个场合都提到过“定位”问题,关于定位的宏观战略方向、业务重点、客户群体等都有表述。那么,具体到中西部地区县域农行机构该如何定位呢?本文尝试论述新常态下,中西部地区县域农行机构如何准确定位以寻求发展之道。

一、中西部地区关乎农业银行发展大局

新世纪以来,为促进区域协调发展,我国政府相继出台并实施了西部大开发、振兴东北地区等老工业基地、促进中部地区崛起等重大战略决策。2015年政府工作报告将西部大开发、东北振兴、中部崛起和东部率先发展概括为“四大板块”,把“一带一路”、长江经济带和京津冀协同发展明确为“三大支撑带”,这些战略都涉及中西部地区,为其发展提供了广阔的空间。

据国家统计局统计,2013年东部、中部、西部和东北地区生产总值分别占全国的51.2%、20.2%、20%和8.6%,与2008年相比,东部地区所占比重下降3.1个百分点,中部和西部地区分别提高0.9和2.2个百分点。

当前,中西部地区经济社会发展态势持续向好。国家发改委网站2015年5月6日发表文章《区域经济亮点纷呈增添经济发展活力》称,一季度,增速领先的省份仍主要集中在中西部,重庆、贵州等省市GDP继续保持两位数增长,其中,重庆市GDP同比增长10.7%,位居全国第一,西部地区中,内蒙古、云南、新疆、青海、西藏和宁夏等6省区的投资增速明显回升。

农业银行的差异化竞争优势在县域,主要分支机构也遍布中西部地区。在全国,农业银行有1万多个机构在县域,22万名员工长期工作在县域和农村以及边远地区。从目前发展趋势来看,县域及中西部地区的金融业务关乎农业银行发展大计。

为加强县域支行的竞争力,2012年3月,农业银行启动重点县域支行“121工程”,其中在200家重点推进行中,有120家来自中西部地区,足见农业银行对中西部地区的重视。

二、中西部地区县域农行机构存在的问题

(一)农业银行正面临越来越多的竞争对手,“蓝海”市场正逐步变为“火海”。当前,在中西部县域,农业银行的主要竞争对手为农信社(农商行),与它们相比,农业银行在网点数量、人员数量和业务总量上差距较大。同时,国有大型上市银行、股份制银行也加速布局中西部县域地区,县域市场竞争日益加剧。

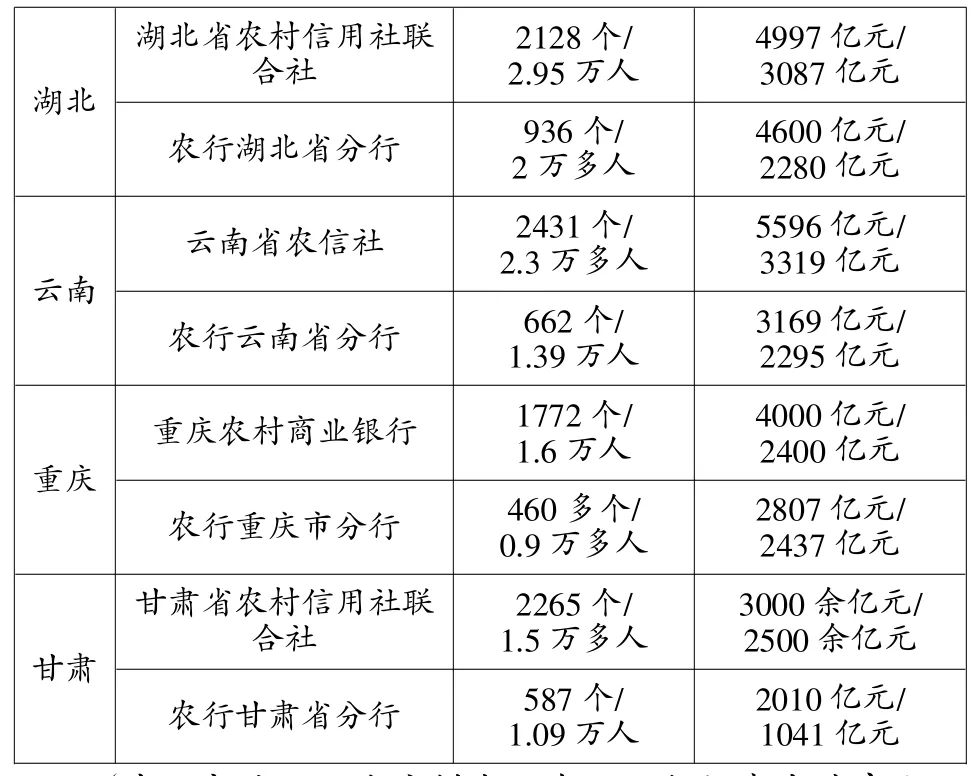

1996年,农村信用社与农业银行脱离行政隶属关系;同时期,农业银行成规模撤并乡镇网点,造成一些乡镇没有农行机构,与农信社相比,竞争力明显不足。笔者在中西部选取6省(市)作为参考,比较农业银行与农信社在网点、员工数量,以及存贷款业务方面的差距(见表1)。

表1 2014年末农业银行与农信社比较

湖北湖北省农村信用社联合社2128个/ 2.95万人农行湖北省分行4997亿元/ 3087亿元936个/ 2万多人云南省农信社云南4600亿元/ 2280亿元2431个/ 2.3万多人农行云南省分行5596亿元/ 3319亿元662个/ 1.39万人重庆农村商业银行重庆3169亿元/ 2295亿元1772个/ 1.6万人4000亿元/ 2400亿元460多个/ 0.9万多人甘肃2807亿元/ 2437亿元2265个/ 1.5万多人农行重庆市分行甘肃省农村信用社联合社农行甘肃省分行3000余亿元/ 2500余亿元587个/ 1.09万人2010亿元/ 1041亿元

(中西部地区6省市样本,农信社数据来自其官方网站,农行数据由中国城乡金融报相关记者站提供)

由上表可见,在中西部地区,大部分农信社无论是从网点数量、人员数量,还是存贷款规模上,都远远超过农行。不过,从点均和人均上对比,农行则占据绝对优势,而湖北、重庆等地农业银行与农信社差距不大,重庆分行在网点数量、员工人数均处劣势的情况下,贷款余额与重庆农村商业银行不相上下。所以,中西部地区县域农业银行尚有潜力可挖,关键是如何发挥自身优势,促进业务提升。

与其他国有大型上市银行相比,农业银行在中西部县域地区的网点数量具有一定优势。截至2013年末,农业银行在中部、西部和东北地区县域共有物理网点8410个,较工、中、建行总和还多1079个。不过,近年来由于国有大型商业银行如工行、建行等重返县域,以及农信社、城商行的加速扩张,农业银行在中西部县域面临的竞争越来越激烈。

(二)发展定位不清晰,表现为“不工不农”,有被边缘化的危险。在中西部县域,一些竞争力较弱的农行分支机构,城市业务比不过工行、建行,农村业务比不过信用社或者城商行。西部地区一位基层行长将部分县域农业银行半开玩笑地定位为“农民工二代”,意指少数农业银行机构既无法融入城市生活,也难以适应农村环境。

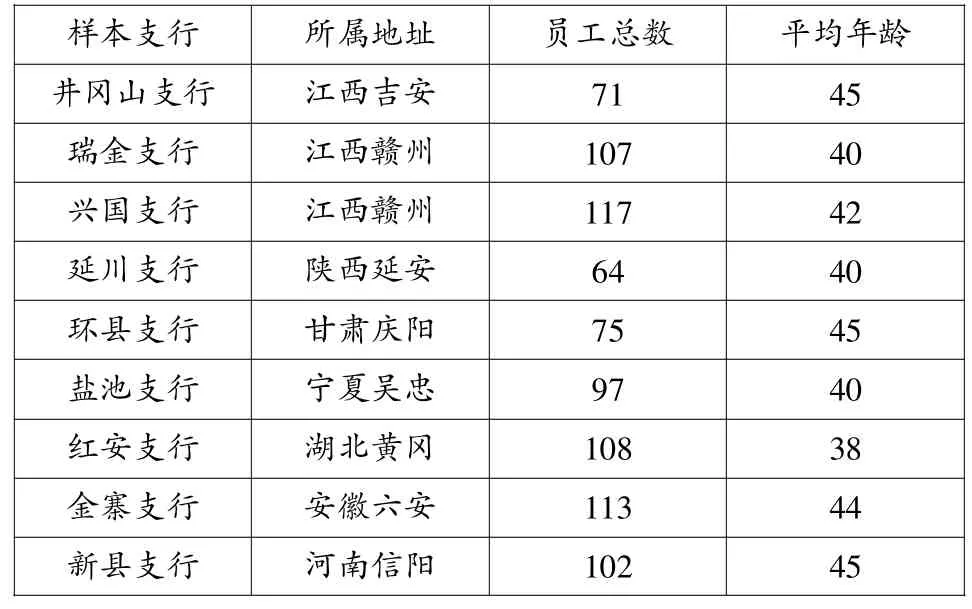

探究原因,首先,越来越多的银行业金融机构参与到县域“蓝海”市场,蚕食和瓜分了部分农业银行业务。其次,农业银行人员老化问题较为突出,造成人员结构不合理。笔者2014年曾做过《关于农业银行支持革命老区发展的调研报告》,选取了9家革命老区农行机构作为试点,发现员工平均年龄在40岁以上的居多(见表2),部分员工思想观念老化,对当前市场竞争和发展趋势不灵敏,业务素质跟不上发展需要。再次,农行基层网点受权限影响,创新能力不足,部分产品竞争力不强。在中西部县域,农信社或者城商行“船小好调头”,自主权利较大,产品灵活多样,能有效吸引客户。

表2 革命老区样本支行员工平均年龄(2014年数据)

三、中西部县域农行机构定位策略分析

针对上述问题,新常态下,农业银行如何在中西部县域占据优势,如何实现自身发展?笔者认为,在网点及人员数量不占优势的情况下,农业银行必须另辟蹊径寻找发展之道,而清晰的定位是实现突破的关键。清晰的定位会带来消费者对品牌的认知,更可以成为消费者的首选。定位理论认为:定位的基本方法,不是去创造某种新的、不同的事物,而是去操控客户心智中已经存在的认知,去重组已存在的关联认知。换言之,就是找到自己的长处,并将自己的优势不断放大,完全占据客户的内心,赢得客户心智。唯如此,方能在竞争激烈的中西部县域市场中立于不败。

(一)明确服务“三农”定位要坚定。“三农”是农行差异化竞争优势之一,需要坚定不移地一以贯之。在服务“三农”工作中,各级行应步调一致、整体联动,加大对中西部地区农行机构的资源倾斜力度。

农业银行长期扎根县域,在一些中西部欠发达地区,农业银行就等同于“农民的银行”——这是农业银行优势所在,要充分发挥客户心智中这一印象。然而,由于多方面原因,农业银行这一最大优势并没有完全发挥出来。究其原因,前期撤并网点和粗放式经营,造成很多乡镇没有农业银行机构,一些分支机构被叫停“三农”信贷业务。由此,农业银行品牌受到影响。

一些中西部农行机构正在进行有益探索,比如:甘肃分行推出的双联惠农贷款、西藏分行推出的“钻金银铜”四卡业务、内蒙古分行的金融扶贫富民贷款,均引入政府增信、财政贴息,体现了大行整体协调的优势。

近年来,农业银行逐步加大对中西部地区网点建设力度。公开数据表明,2012年至2013年间,农业银行共新设网点143个,其中中西部地区新设网点96个,在全行新设网点中占比达67%。目前,农行建制县(市)网点覆盖率基本达到100%。笔者认为,应保持这种良好的发展势头,有计划地增加中西部地区重点县的网点建设。对于中西部县域农行机构而言,应积极争取新设网点,如条件不成熟,可以考虑开设“三农”金融服务站,拓展“金穗惠农通”服务点等,延伸服务半径,让农民感受到农行服务的便利性和可获得性。

(二)突出服务“三农”定位要鲜明。使公司强大的不是规模,是品牌在心智中的地位。相比农信社,中西部县域农行在规模上有差距,但可以突出管理规范、科技领先、服务综合等特点,将服务“三农”的定位做鲜明,用明显的优势确立鲜明的定位。

在县域金融机构中,管理规范是农业银行的特点,以此衍生出的“国有、安全”等标签都是农业银行的优势所在,要突出客户心中这一“烙印”。笔者曾在甘肃省某县城走访调研,当地经济较为落后,金融需求主要为存贷款业务,他们除了对利率价格信息敏感外,对存款的安全性要求是最高的。

科技领先、服务综合,也是农业银行可以突出的“三农”服务特色。举例来讲,重庆某县支行曾遭受中小银行针对某大企业的价格“偷袭战”,农行并未因此降低贷款利率,而是通过综合服务吸引、黏住客户,并晓之以理,强调大企业、大银行的长远互惠发展。农业银行的国有大行背景、优质服务,以及遍布城乡的网络最终留住了客户。

此外,加强与政府有关部门的合作,加大扶贫贴息贷款的推进力度,扩大农户小额贷款覆盖面,让更多的百姓享受到便捷的金融服务,分享国家的惠农政策,这些做法都能将“真心实意服务三农”的形象深植客户心中。

(三)巩固服务“三农”定位要持久。农行资金雄厚、网点遍布城乡、风控能力强等,都是持久“开展”三农金融服务的保证。应持续加强对实体经济、“三农”、小微企业的支持力度,巩固农业银行在农村金融领域“国家队”和“主力军”的地位。

相比其他农村金融机构,在农户贷款方面,农业银行执行较低的贷款利率,在一些中西部地区能起到平抑价格的作用,在一定程度上可以缓解农村地区贷款贵的问题,这为农业银行赢得客户口碑、持续开展“三农”金融服务提供了可能。

新常态下,国家加大了对中西部的投资力度,比如城镇化、中西部铁路建设等,这其中的金融机遇较为广阔,也为农业银行开拓市场、巩固服务“三农”定位提供了机遇。如,农行湖北大冶支行,他们结合当地小微企业众多的实际,推出了个性化的产品和服务,在小微企业服务领域赢得了良好口碑。重庆荣昌县支行随市场变化,推出了个人住房贷款业务,经过几年的拓展,已经基本上占领了这一市场。甘肃天祝县支行大力拓展双联惠农贷款业务,以资产业务带动负债业务发展,在网点和人员不占优势的情况下,与农信社的差距正逐步缩小。

四、小结

农业银行面向“三农”的定位,是党和政府的要求,是历史的选择,是农民的期盼。对于中西部县域农行机构而言,“三农”业务是安身立命之本,一定要坚持面向“三农”的市场定位不动摇,加大资源投入,做实做好“三农”金融服务;利用农业银行科技、网络、资金等优势,强调服务“三农”的优势,突出服务“三农”的定位;展现大行责任担当,服务实体经济和民生领域,巩固农业银行“三农”市场地位。

[1](美)Rise,A.,Trout,J.《定位》[M].北京:机械工业出版社,2014

[2]赵志刚.媒介变革下银行声誉风险管理[J].《中国金融》.2014年第22期

[3]常戈.破解“三农”困境进程中农业银行的战略定位与举措[J].《当代财经》.2008

[4]蒋超良.坚持面向“三农”市场定位不动摇[J].《中国金融家》.2012

[5]赵忠世.新的市场定位与中西部地区农行信贷工作的形势和任务[J].《农村金融研究》.2007年第2期

(作者单位:农银报业有限公司)