沪港通对A股市场的影响——基于ARIMA模型的预测分析

2015-12-17何雨轩陈绍刚

何雨轩,谷 兴,陈绍刚

(电子科技大学数学科学学院,四川 成都 611731)

沪港通对A股市场的影响

——基于ARIMA模型的预测分析

何雨轩,谷 兴,陈绍刚

(电子科技大学数学科学学院,四川 成都 611731)

股票市场是实体经济的睛雨表,沪港通的实行对中国股票市场的影响较大.利用ARIMA模型对沪港通正式开通前后一段时间的上证综指进行模拟预测,通过建立模型、参数估计、残差检验及追溯模拟分析了沪港通对我国股票市场的影响.预测结果显示,在沪港通正式实行后的一段时间内,上证综指的实际值与预测值的差值大部分为正数,该结果表明:由于投资者信心的提升以及股票市场的资金注入量的加大,沪港通的实行对我国股票市场产生了一定的正向影响.

ARIMA模型;沪港通;预测;股票市场

在2014年4月10日举办的博鳌论坛上,国务院总理李克强发表了主旨演讲.他指出,要推动新一轮高水平的对外开放,其中一个重要的方面就是加大资本市场对外开放的力度,要积极创造条件,加强香港与中国内地的互动,进一步促进双方资本市场的开放程度,使其健康发展.随后中国证监会正式批复开展沪港通互联互通机制的试点工作.经过7个月的准备工作之后,沪港通于2014年11月17日正式开通,它包括两方面的内容:沪股通和港股通.其中沪股通是指投资者委托香港经纪商,买卖在上海证券交易所上市的规定范围内的股票;港股通是指投资者委托内地证券公司,买卖香港联合交易所上市的规定范围内的股票.

自沪港通正式实行以来,中国的A股市场走出了一波不小的行情,不断冲出三年内的新高,本文旨在通过对最能代表A股市场的上证指数进行分析,利用ARIMA模型对沪港通实行以来的指数变化进行追溯预测,从而分析沪港通对A股市场的影响.

ARIMA模型在金融分析中应用十分广泛,Granger和Margenstern提出随机漫步相关模型并对其进行改良[1],C.P.Box和G M.Jenkins提出了自回归求和移动平均模型(ARIMA模型)[2],查正洪利用ARIMA模型研究上证A股指数的规律[3],陈林、黄章树运用ARIMA模型对期货价格进行了分析预测[4],李战江、孙昊等基于ARIMA模型建立了股指期货价格的预测模型[5],白营闪利用ARIMA模型对沪深300指数进行了预测分析[6],蒋涛、吴俊芳将其运用到了基金指数预测当中[7],区诗德、覃思乾利用ARIMA模型分析了股市日K线的趋势[8],赵志峰利用ARIMA模型对深圳证券交易市场成分指数进行分析并建模[9],万建强、文洲利用ARIMA模型对香港HENSEN指数进行了分析预测[10].由此可见ARIMA模型在分析金融数据时是成功有效的,故本文选择ARIMA模型作为分析工具.

1 理论及模型简介

1.1 时间序列分析

时间序列分为连续型时间序列和离散型时间序列两种类型,它是指以时间顺序生成的观测值的数值序列集合.股票价格及指数的日数据都是以离散型时间序列的形式出现的.

故本文中仅研究离散型时间序列,它是指某一变量在一系列时刻t1,t2,…,tn(t1<t2<…<tn)得出的离散有序数集合,即在固定时刻的样本观测值.随机时间序列有个重要的基本特征:相邻数据的相互依赖性,即随机数据的相关性.对时间序列进行分析就是对变量之间的相关关系进行分析,同时运用随机动态模型来分析其相关结构,进一步进行预测工作.

时间序列建模的步骤分为:[11]-[13]

1)时间序列平稳性判断.平稳性是进行时间序列分析的重要前提,在得到一组离散型时间序列数据以后,首要的任务是检验其平稳性.其基本方法有三种:一是利用散点图进行直观估计.二是根据自相关函数进行判断.三是进行单位根检验.对于非平稳的时间序列可利用差分将其化为平稳性时间序列再进行研究.

2)模型的识别及定阶.ARIMA模型的识别方法有很多种.通常利用自相关系数及偏自相关系数的性质来确定.并根据AIC准则或BIC准则确定阶数.

3)模型参数的估计.一旦模型的识别及定阶工作完成之后,可利用条件似然法或精确似然法来估计模型的参数.这个过程一般由相应的统计软件进行.

4)模型的检验及预测.残差的Ljung-Box统计量可以用来检验所拟合模型的充分性,即检验其残差是否为白噪声序列,通过检验后的模型可利用样本内数据对时间序列进行预测分析.

1.2 ARIMA模型

对时间序列进行分析时,ARIMA模型要求这个时间序列必须是平稳的,若其为非平稳时间序列,需要进行转化处理.

ARIMA模型是在ARMA模型的基础上拓展而来的,ARMA模型又称为自回归移动平均模型,它的基本思想是将AR模型(自回归模型)和MA模型(简单移动平均模型)的想法结合在一个紧凑的形式中,将模型参数的个数保持很小,使模型达到参数的简约化.对于平稳序列可以利用ARMA模型时行处理,其基本形式为[14]:

其中{at}是白噪声序列,p和q都是非负整数. AR模型和MA模型都是ARMA(p,q)的特殊情形.

如果一个时间序列是非平稳的,在建模的过程中可以将其差分d次,将其变成平稳序列,则可以利用ARMA模型对其进行分析,此时称这个时间序列是ARIMA(p,d,q)过程,ARIMA模型又称为自回归求和移动平均模型.

2 模型识别与建立

2.1 数据选取

本文研究的对象是上证综合指数,该指数能够较好地代表了A股市场整体的价格水平,能及时、合理、准确地反应我国股市行情动态,具有较高的预测价值和较好的可预测性.

为研究沪港通对我国A股市场的影响,在此选取沪港通正式实行前两年到开通后一个月的上证综指数据进行研究,即2012年11月17日至2014年12月17日期间的数据.

数据来源于YAHOO财经金融数据,利用的分析软件是R语言.

2.2 平稳性检验

图1 2012年11月17日至2014年12月17日上证综指时序图Fig.1 The sequence diagram of Shanghai composite index from November 17 2012 to December 17 2014

首先对时序图进行直观的观察发现,上证综指先是下降而后整理,最后有明显的上升趋势,并伴有明显的波动,并不符合平稳性时间序列的均值方差特征,故初步判断其并非为平稳时间序列.

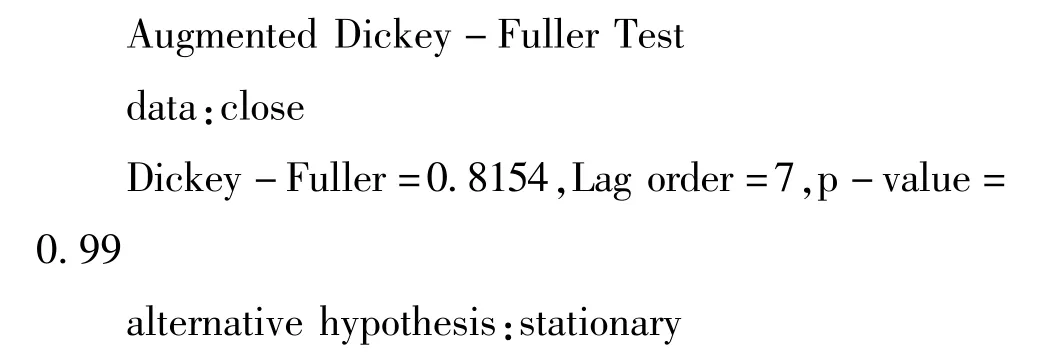

为进一步确认其非平稳性,对其进行单位根检验,结果如下:

在5%的显著性水平下,ADF检验说明该序列存在单位根,即为非平稳时间序列,需要对其进行差分后再建模分析.

对上证综指的对数收益率R=logPt-logPt-1进行平稳性分析,其单位根检验结果如下:

在5%的显著性水平下,ADF检验拒绝了存在单位根的原假设,即为平稳时间序列,由此可知,上证指数序列的对数形式在经过一阶差分后变为为平稳时间序列.

故在下步的分析中运用上证指数时间序列的对数形式进行分析研究.

2.3 模型识别

ARIMA模型可以用AIC或BIC信息准则来确定其阶数,即对于确定的P,Q而言,计算ARIMA模型的AIC及BIC值,选取其最小值的模型.在R程序中可得利用函数auto.arima对ARIMA中的参数进行确定.其原理为:先用KPSS检验选择差分参数d.即将KPSS用于检验时间序列是否接受平稳性的原假设,若接受则设d为0.若不接受则对原序列进行差分运算,直到原假设接受为止.而后对选定范围的P,Q利用AIC或BIC准则进行选择,选取AIC或BIC最小的模型.

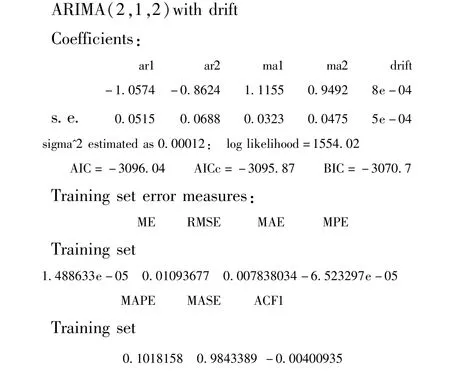

利用auto.arima函数对所选数据进行处理,得出模型如下:

结果显示p=2,d=1,q=2,且模型中带有漂移项,说明在选定期间内对数上证指数时间序列倾向于有一个较小的正均值,它代表对数价格的时间趋势,通常称为模型的漂移(drift).故在此我们选用带有漂移项的ARIMA(2,1,2)模型对上证综指的对数时间序列进行分析预测.

2.4 模型检验

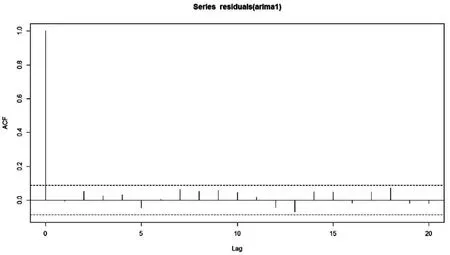

通过对模型残差序列进行白噪声检验的方式来检验所选取模型的拟合充分性,,结果如下:

Box-Ljung test

data:residuals(arima1) X-squared=10.5023,df=12,p-value=0.572其统计量的P值大于0.05,不能拒绝没有显著相关性这一原假设.可认为此残差序列为白噪声序列.

图2 残差序列的自相关函数Fig.2 Autocorrelation Function of Series residuals

另外通过图2残差序列的自相关图形可看出,残差没有自相关,故综合而言所建立的模型拟合程度较高,可以用其来进行分析预测.

2.5 模型的预测分析

沪港通对我国股票市场的影响预测及比较分析是利用上述模型对沪港通作用期间的上证综指序列进行追溯预测,即利用模型对沪港通正式开通后一个月的数据进行追溯预测,并将预测值与实际值进行比较,若股票市场不受沪港通的影响,则其预测值即为序列的理论值,预测值与实际值的差额就是受沪港通影响而发生变化的部分[15].

我们通过比较这些数值,就可以分析沪港通对我国股票市场的影响大小及方向.若实际值与预测值的差额为正,则说明沪港通对股票市场有正向影响,反之有负向影响.

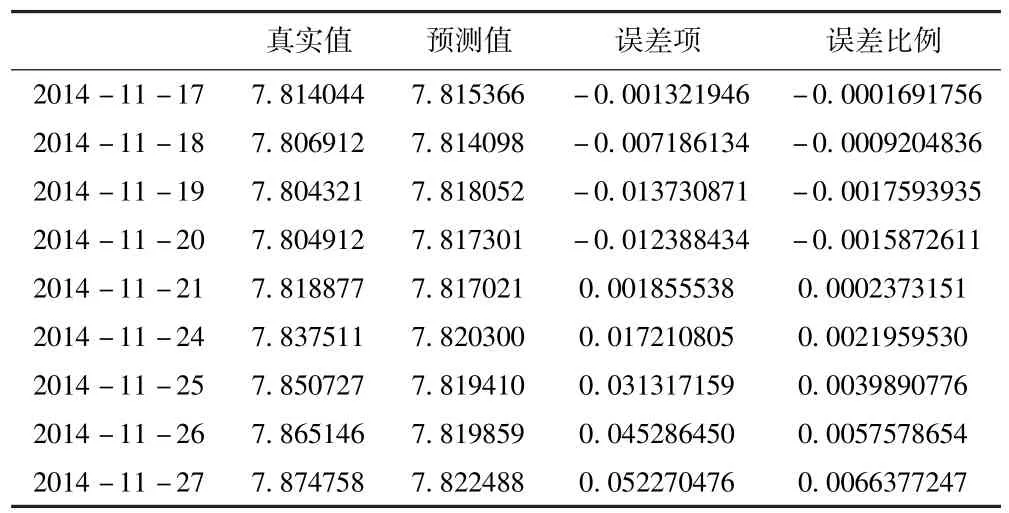

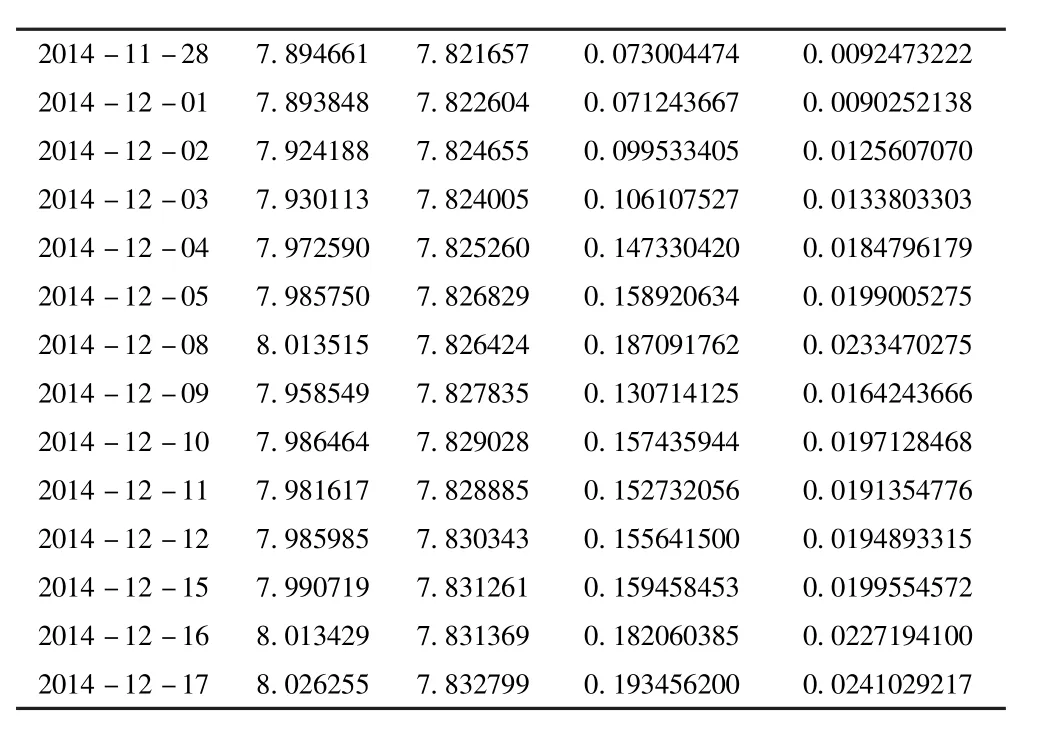

利用上述模型对上证综指对数时间序列进行预测比较如下表所示:

表1 上证指数分析结果Table 1 The analysis results of Shanghai composite index

2014-11-287.8946617.8216570.0730044740.0092473222 2014-12-017.8938487.8226040.0712436670.0090252138 2014-12-027.9241887.8246550.0995334050.0125607070 2014-12-037.9301137.8240050.1061075270.0133803303 2014-12-047.9725907.8252600.1473304200.0184796179 2014-12-057.9857507.8268290.1589206340.0199005275 2014-12-088.0135157.8264240.1870917620.0233470275 2014-12-097.9585497.8278350.1307141250.0164243666 2014-12-107.9864647.8290280.1574359440.0197128468 2014-12-117.9816177.8288850.1527320560.0191354776 2014-12-127.9859857.8303430.1556415000.0194893315 2014-12-157.9907197.8312610.1594584530.0199554572 2014-12-168.0134297.8313690.1820603850.0227194100 2014-12-178.0262557.8327990.1934562000.0241029217

根据有效市场假说,股票市场对新的事件或信息的冲击并不能有效地即时做出反应,市场效率的不同,其反应的延迟程度也不尽相同.从分析结果中可以看出,在沪港通正式实行之后,经过若干天的延迟调整,我国股票市场对这一事件冲击做出了较为明显的反应,在表1中可以看出,在沪港通正式实行之后的一个月,除了前四天的延迟期差值为负值以外,上证综指对数时间序列的实际值与预测值的差值均为正数,这表明沪港通对我国股票市场有正向的冲击影响.一方面,沪港通扩大了两地投资者的投资渠道,吸引了外来资金,改善了上海市场的投资者结构,推动了股市的上涨,另一方面,沪港通的实行表明了中国股票市场改革的决心,提升了投资者信心.综合来看,沪港通对我国股票市场是作用是正向的.

3 结论

本文利用ARIMA模型对沪港通对我国股票市场的影响进行了分析研究.首先,建立了ARIMA模型,通过R软件进行模型的识别,定阶及参数估计,得出了模型的结构.并通过残差的自相关性检验了模型的拟合程度,发现拟合程度较好.进一步利用该模型对沪港通影响期间的上证综指对数时间序列进行了追溯预测.利用预测理论值与实际值的差值来分析沪港通对我国股票市场的影响大小及方向.

研究结果表明,沪港通作为我国股票市场的改革之举,在短期内对我国股票市场产生了较大的正向冲击,使得上证综指的上升趋势较为明显.笔者认为,一是沪港通的实行提振了投资者的信心,对证券市场的改革有了更明确的认识.二是吸引了资金,切实打开了香港及国外投资者进入我国股票市场的渠道.

沪港通作为我国股票市场制的一项制度改革,有利于我国股票市场与世界接轨,其意义重大.它不仅是我国开放资本市场的切切实实的一步,而且是金融改革进程的重要一环.我们要对沪港通的实行加强管理,切实把握好在实行中出现的机遇,解决好出现的问题,从而推动资本市场改革,提高中国资本市场对世界的吸引力.

[1]GRANGER C W J,MORGENSTEN O.Predictability of Stock Market Price[M].Heath:Lexington,1970.

[2]BOX GP E,JENKIS GM.Time Series Analysis:Forcasting and Control [M].revised ed.San Francisco:Holden Day,1978.

[3]查正洪.上证综合指数的统计分析与预测[J].上海海运学院报,1999,20(4):80-87.

[4]陈林,黄章树.基于ARIMA模型的期货价格分析与预测[J].福州大学学报:哲学社会科学版,2010(3):32-37.

[5]李战江,张昊,孙鹏哲,等.基于ARIMA模型的沪深300股指期货价格预测研究[J].鲁南大学学报:自然科学版,2012,29(1):22-24.

[6]白营闪.基于ARIMA模型对沪深300指数的预测分析[D].广州:华南理工大学,2010.

[7]蒋涛,吴俊芳.ARIMA模型在基金指数预测中的应用[J].统计教育,2007(7):12-13.

[8]区诗德,覃思乾.基于60分钟线的ARIMA模型分析日K线走势[J].统计与决策,2005(24):145-146.

[9]赵志峰.对建立中国股票价格指数时间序列模型的探讨[J].统计与信息论坛,2003,18(1):66-69.

[10]万建强,文洲.ARIMA模型与ARCH模型在香港股指预测方面的应用比较[J].数理统计与管理,2001,20(5):1-4.

[11]潘虹宇.时间序列分析[M].北京:对外经济贸易大学出版社,2006:37-39.

[12]王燕.应用时间序列分析[M].2版.北京:中国人民大学出版社,2009:77-80.

[13]王辉,潘家柱.金融时间序列分析[M].2版.北京:人民邮电出版社,2009:40-44.

[14]RUEY S TSAY.金融数据分析导论-基于R语言[M].北京:机械工业出版社,2013:58-60.

[15]李晓林,李仕明.非常规突发事件对股票市场收益率与债券市场收益率的影响研究-基于ARIMA模型的实证[J].电子科技大学学报:社科版,2013,15(6):41-46.

(责任编辑:罗敏,付强,李建忠,张阳;英文编辑:周序林)

Influence of Shanghai-Hong Kong stock connect program on the stock market——forecast and analysis based on ARIMA model

HE Yu-xuan,GU Xing,CHEN Shao-gang

(School of Mathematical Science,University of Electronic Science and Technology ofChina,Chendu 611731,P.R.C.)

The stock market is the barometer of the entity economy.The influence of Shanghai-Hong Kong stock connect program on the stock market is big.ARIMA model is used to simulate and forecast Shanghai composite index before and after the official opening of Shanghai-Hong Kong stock connect program.Through the establishment of model,parameter estimation,residual test and tracing simulation this article analyses the influence of Shanghai-Hong Kong stock connect program on the stock market.Prediction results show that,for the most part,the difference between the actual values and the predicted values of Shanghai composite index is positive after the official opening of Shanghai-Hong Kong stock connect program.This result shows that implementation of the Shanghai-Hong Kong stock connect program has certain positive influence on Chinese stock market due to the ascension of investor confidence and increase of the stock market capital inflows.

ARIMA model;Shanghai-Hong Kong stock connect program;forecast;stock market

F832.5;O211.67

A

2095-4271(2015)04-0520-05

10.11920/xnmdzk.2015.04.024

2015-03-16

何雨轩(1989-),女,满族,河北唐山人,硕士研究生,研究方向:计算数学,E-mail:1205513248@qq.com.

陈绍刚(1966-),男,汉族,四川成都人,教授,研究方向:统计学,E-mail:csg1966@163.com.

四川省软科学基金项目(编号:2013ZR0002)