财务报告供应链参与主体对会计准则执行效果的影响研究

2015-12-17黄琛曾月明

黄琛++曾月明

摘 要:本文从制定会计准则、执行会计准则、社会监督、政府监督和使用财务报告五个环节的参与主体出发,研究了各个参与主体对会计准则执行效果的影响。

关键词:会计准则;执行效果;财务报告供应链

引言:为响应 G20峰会和FSB的倡议,我国制定发布了中国企业会计准则与国际财务报告准则持续全面趋同路线图,明确了企业会计准则持续国际趋同的方向,表明了我国支持建立全球统一的高质量会计准则的态度。制定会计准则的一个重要目标是提高会计信息质量,那么如何才能提高会计信息质量呢?这就需要找出在会计准则执行过程中的参与主体,本文结合财务报告供应链的理论,寻找影响会计准则执行效果的参与主体,并分析他们是如何影响会计准则执行效果的。

一、财务报告供应链过程及参与主体

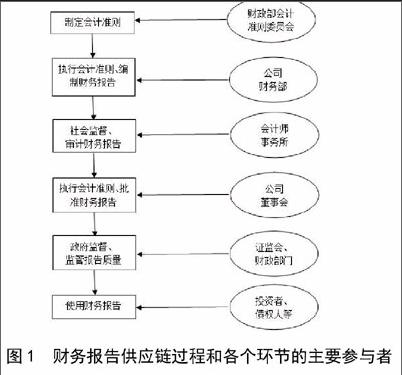

财务报告供应链是关于参与到财务报告的准备、编制、批准、审计、分析和使用的参与者和一系列过程。[1]笔者将财务报告供应链过程分为制定会计准则、执行会计准则、社会监督、政府监督和使用财务报告五个环节,在这五个环节中牵涉多个参与者:政府、作为财务报告主体的公司财务部、以会计师事务所为依托的注册会计师、对财务报告对外发布进行审核的公司董事会、以投资者以及债为两个角色:作为准则制定方的政府和作为监管部门的政府。在我国,这两个角色主要由财政部以及中国证券监督管理委员会(下称中国证监会)承担。我们将上述参与者定义为财务报告供应链的参与主体,这些主体在参与财务报告供应链过程中的地位及所发挥的作用各不相同,对财务报告质量的影响也各不相同。财务报告供应链过程和各个环节的主要参与者如图1所示。

图1 财务报告供应链过程和各个环节的主要参与者

二、参与主体特征及对会计准则执行效果的影响

(一)会计准则制定委员会的特征及影响。我国会计准则制定的主体为财政部会计准则委员会。财政部会计准则委员会的主要职责是:负责研究起草中国企业会计准则、跟踪并参与国际会计问题研究,参与会计对外交流与合作。就当前职能具体而言,一是紧密结合我国经济发展的实际情况,研究国内外会计准则,为制定我国会计准则和全球统一的高质量会计准则服务;二是跟踪并研究国际会计问题,分析国际会计走向,撰写相关研究报告并提出对策建议;三是联络国际会计准则理事会,加强对外会计交流与合作。

(二)企业的特征及影响。企业是财务报告供应链的最主要参与主体,是整条供应链最终产出品“财务报告”的最主要的“出品人”。财务报告最终是以资产负债表、利润表、现金流量表、所有者权益变动表等报表以及附注的形式呈现的。这些报表是企业日常经济活动的反映,是通过企业会计部门对于企业经济活动的逐笔逐日地记录。经过一系列的流程才最终形成的。

在财务报告供应链环节中的财务报告编制环节主要涉及企业财务部门,而责任人为公司CFO,在公司内部组织结构中,他是公司管理层的成员之一,主导公司的会计系统,承担起战略与资源管理,理财和控制的职责。在财务报告供应链环节中的财务报告审批环节的主要涉及企业董事会,董事会是依照有关法律、行政法规和政策规定,按公司或企业章程设立并由全体董事组成的业务执行机关,负责公司或企业的业务经营活动的指挥与管理,财务报告需要董事会批准报出。而在财务报告批准的过程中董事会秘书起着重要的作用,他由董事会聘任并对董事会负责,是上市公司与证券交易所之间的指定联络人,董事会秘书是对外负责公司信息披露事宜,对内负责筹备董事会会议和股东大会,并负责会议的记录和会议文件、记录的保管等事宜的公司高级管理人员。因此,财务报告的审批和对外披露是董事会秘书的重要职责之一。

(三)会计师事务所的特征及影响。审计在财务报告供应链中是不可或缺的,我国《独立审计基本准则》规定,按照独立审计规则的要求出具审计报告,保证审计报告的真实性、合法性是注册会计师的审计责任。外部审计是内生的,伴随组织中委托代理关系的产生而产生。

(四)政府监管部门的特征及影响。证券监管机构对于上市公司会计信息披露负有的主要责任有:对上市公司未按照有关规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者存在重大遗漏等情况依法进行查处并责令其改正;对会计师事务所、资产评估机构为证券的发行、上市或者证券交易活动出具审计报告、资产评估报告等进行监督,若有弄虚作假的依法进行查处;对于泄露内幕会计信息的有关责任人依法进行处罚;对上市公司会计信息的披露进行规范。

财政监管机构负责监督检查财税法规、政策的执行情况,对于违反国家统一的会计制度的行为有权进行通报和处罚。《中华人民共和国会计法》规定伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。 有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。由此可见,在我国,会计准则执行的政府监督主体是证券监管机构和各级财政部门,他们对违反会计准则的行为拥有处罚权,因此会直接影响会计准则的执行效果,政府监管越严,会计准则的执行效果越好。

(五)财务报告使用者的特征及影响。财务报告使用者是财务报告的最终呈递的对象,他们依据财务报告提供的信息进行经济决策。会计目标中无论是“决策有用观”还是“受托责任观”都反映了对财务报告使用者的利益考虑。我国《企业会计准则2006》开篇就对财务会计报告目标作出了描述:向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反应企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

结论:综上所述,财务报告供应链参与主体会直接或间接地影响会计准则的执行效果,且参与主体之间也存在相互的影响,因此,如果想要真正提高会计准则的执行效果,应从财务报告供应链的每一个环节抓起,首先必须成立专业的会计准则委员会制定会计准则,其次企业执行会计准则过程中需要具有领导能力的高层管理人员,带领高素质的业务人员执行会计准则,同时需要加强外部审计质量和政府的监管效率,使供应链运作最优化,从而有效提高会计准则执行的效果。

参考文献:

[1] IFAC, The Reporting of Financial Reporting Supply Chain . March of 2008 http://zh.ifac.org/.