基于现金预算的Excel模型设计

2015-12-16席春霞

摘 要:现金预算是指用于预测企业还有多少库存现金,以及在不同时点上对现金支出的需要量。因为涉及到相互关联的科目较多,现金预算的内容也就相对会复杂一些。如果我们借助Excel来完成现金预算的模型设计,只要变化预期值就会得到相应的结果,为企业进行现金预算管理提供方便。同时,该模型设计也为会计教学提供一个较好的实践教学模板。

关键词:现金预算;Excel;模型设计

现金预算是指公司在某个时期的预期现金流入与流出,且只包括实际的现金流量。而非现金费用如折旧费用就不包括其内。由于现金预算强调的是现金收入与支出,尤其适用于计划短期借款和支出的时间。企业使用现金预算管理的优点就是可以使实际现金流量与预测现金流量相一致。因此笔者利用Excel强大的数值运算、函数、方案管理器等功能设计了“现金预算的Excel模型”, 为现金预算的企业提供了一个有利的计算工具,并可推广到会计实践教学中去。

一、现金预算的Excel模型设计背景

企业进行现金预算时应由三部分组成,即:

1.进行初步计算的工作表区;

2.全部现金流入与现金流出项清单;

3.计算期末现金余额和短期借款需求。

由于企业的现金预算起始点是销售预算,进行现金预算时许多假设变量均来

自其他预算,如销售预算、资本支出预算等,所以,企业在使用现金预算时,要先从其他部门获取相应的预算数据才行。由于该企业所销售的产品有很强的季节性特点, 4-5月为实际销售额,6-10月为预期销售额,预计6月份的销售额将达到最高点,秋冬季则大幅下降。

二、现金预算的Excel收入与支出的模型设计

【案例1】某企业销售额中,40%为现款销售,60%为赊销,而在60%的赊销款中,大约有75%可在销售发生后1个月内能收回来,而25%则要在销售发生后两个月内收回。

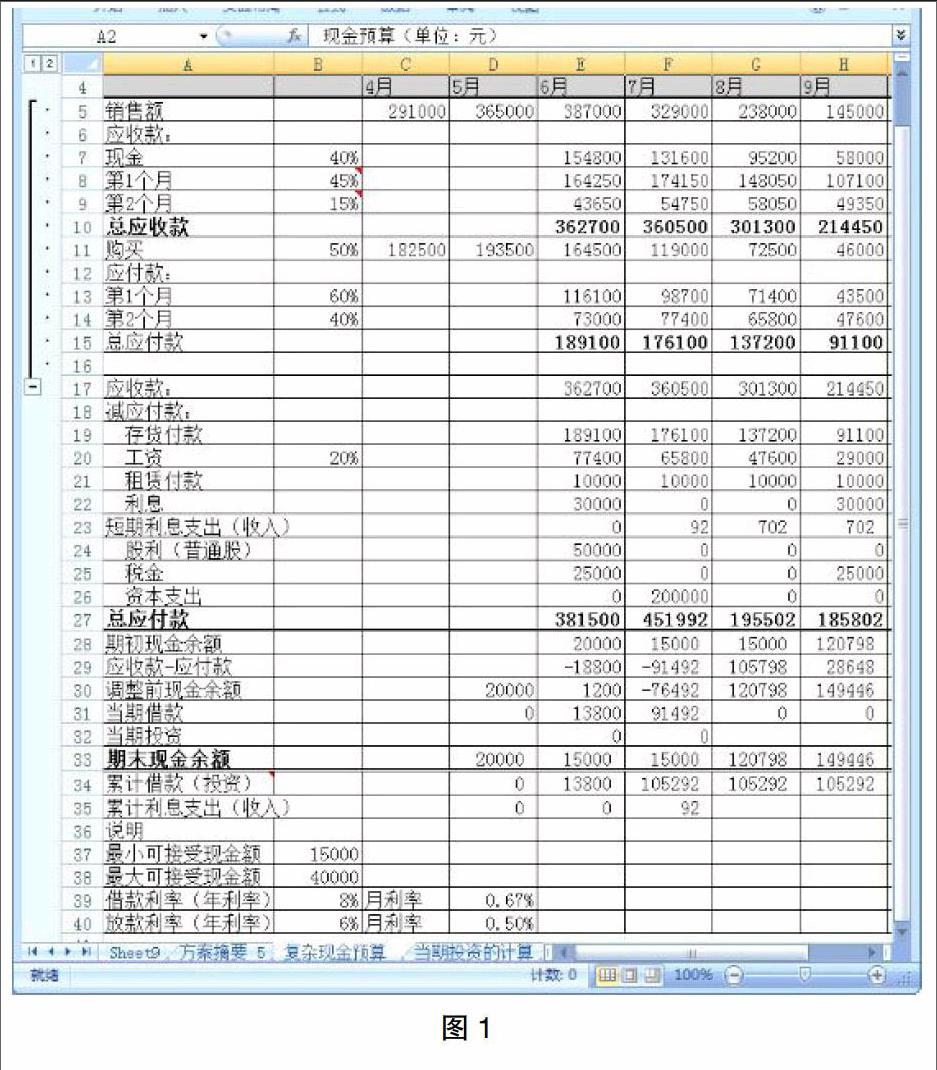

1.收款。这里主要计算的是企业每月的应收款总额,一般企业都或少或多存在赊销的情况,因此,对企业而言,掌握什么时间能够收回应收款就非常重要。如图1为创建6-9月份的预算,计算预期应收款时在单元格E7中输入=E5*$B7,在单元格E8中输入=D5*$B8,在单元格E9中输入=C5*$B9,在E10单元格中输入=SUM(E7:E9)。

2.购买与付款。这里主要是指计算支付购买存货的货款,因为企业在赊帐购买时并没有发生现金流出,所以只需要计算每月实际的存货购买付款。在单元格C11中输入=$B11*D5,然后将该公式复制到单元格D11:H11区域中,以完成各个月的计算。在单元格E13中输入=$B13*D11,然后将该公式复制到单元格F13:H13区域中,来计算第一个月的付款。在单元格E14中输入=$B14*C11,然后将该公式复制到单元格F14:H14区域中,则可以计算出每个月的总应付款。

3.收款与支出。这里主要是计算企业预计要发生的现金流入和现金流出。在单元格E17中输入=E10,然后将该公式复制到单元格F17:H17区域中,在单元格E19中输入=E15,在单元格E20中输入=$B20*E5,然后将该公式复制到单元格F20:H20区域中。

三、现金预算的Excel期末现金余额计算的模型设计

现金预算的最后一部分内容需要在每月末计算预计期末现金金额。该部分的内容对现金预算很重要,可以帮助管理者了解现金余额的变化情况,以此来了解企业的短期借款需求。该企业期末现金余额的计算步骤为: 期初现金余额+总应收款-总应付款=调整前现金余额+当期借款=期末现金余额

【案例2】为满足预期外的支出需要,该企业的管理层决定维持15000元的最低现金余额。如果预期的现金余额不足该要求,那么企业就会通过借款来维持此最低余额状态。在单元格E29中输入=E17-E27,计算出6月份的结果为-18800元,说明企业的预计付款大于预计收款。

如果企业当月没有短期借款,那么当月的调整前现金余额则等于现金余额。

这样,只需要将当月的企业期初现金余额与净收款相加就可以了。那么,在单元格E30中输入=SUM(E28:E29),计算结果为1200元,比企业最低可接受现金余额15000元少。因此,该企业需借入13800元来使现金余额达到这一最低现金余额要求。而为了计算6月份的借款需求,在E31单元格中输入= IF(E30<$B37,$B37-E30,0)。在这里需要说明的是8月或9月企业有大额正的净收款,公司则不需要借入资金。

【案例3】假设企业正在考虑六七月所需借入款项的数量问题,若使企业减少借款需求,那么可能的方法就是加快销售款的回收和推迟存货采购付款。假设企业可在第1个月收回50%的销售款,第2个月的收款将减少至10%,另外,假设公司的存货采购在第1个月需支付50%的货款,而不是60%。

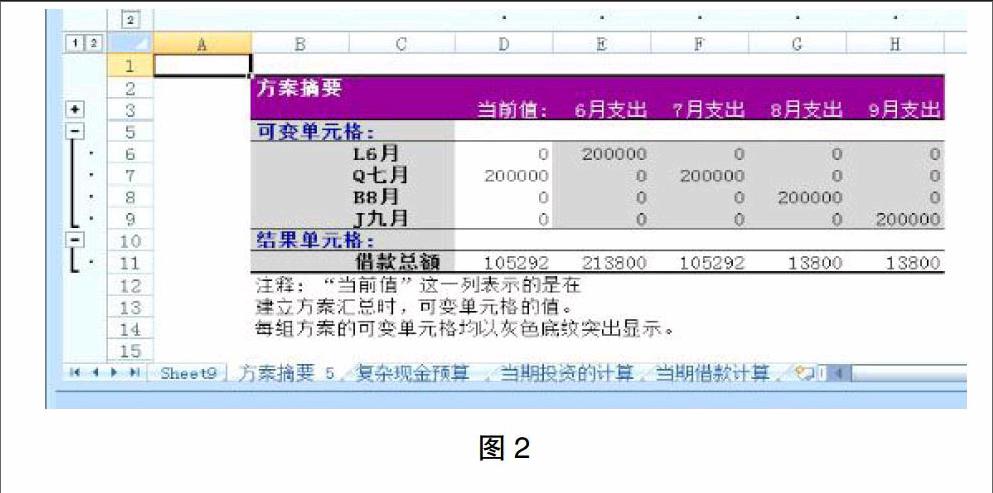

基于现金预算的大额现金支出的时间决策。现金预算不仅对计划企业的短期借款需求有用,对于收款与付款的时间决策也很有用。因此,借助Excel中的方案管理器这个工具,用户可以在电子表格中存储若干个方案(输入各种变量),而且可以随时显示出来,得出资本支出的最优调度。选择“数据”标签,点击“数据工具”工作组中的“假设分析”按钮,现选择“方案管理器”。在弹出的对话框中可以创建4个方案。点击“添加”按钮,在弹出的下一个对话框中输入方案名“6月份支出”,在可变单元格中输入中每月的资本支出,即:“E26:H26”,之后点击“确定”按钮。然后,在当前方案的第一个可变单元格输入值200000,其他框输入0。此时,Excel会显示方案变量值的对话框,再点击“添加”按钮可创建下一个方案。重复上述步骤可创建完成该企业不同月份支出的4种方案。返回方案管理器并点击“摘要”按钮,在Excel显示每个方案最终结果的单元格或单元格区域,即该企业所关注的借款总额中输入“I30”,并点击确定。因此,Excel就会创建一个新的工作表来汇总方案结果,通过这一结果信息,按照借款需求最小化这一准则,安排支出的最好时间应为8月或9月,如图2所示。

四、利息与超额现金投资的模型设计

1.当期借款的计算。假设该企业拟将超过40000元的现金之外的部分用于投资。因此,在表中填加一项“最大可接受现金额”,并在该单元格中输入40000即可,企业还需支付短期借款的利息,同时企业也能获得投资收益。

因为累计金额等于上月累计金额与本月借款之和再扣除本月投资额,其中,正数代表借款,负数代表投资。如果计算5月份的借款累计金额,则可在单元格D34中输入公式“=C34+D31-D32”,可以看到结果为零,同理,将D34单元格公式向右拖至H34单元格。

短期利息支出(收入)的计算可通过将上月累计借款(投资)额与适当的利率相乘。因此,在选择哪一种和利率时就需要用一个判断语句来完成。如果累计借款(投资)额为正数,就需要使用借款利率,否则需要使用放款利率,若结果为零,则表时该企业在以前期间没有发生借款或贷款。同理,将E23中的公式复制到F23:H23中去。

另外,现金预算中较为复杂的工作应当属于当期借款额和当期投资额的计算。调整前现金余额低于最低可接受现金数,可以利用借款额补足最低可接受现金数为准。但若企业存在一部分投资,那么就需要减少借款额,减少的额度就等于投资数。如果调整现金余额大于最小可接受现金额,并且企业还可以前的借款,那么就以超出最小可接受现金额的部分来归还未偿付借款。那我们就需要在定义公式时用IF语句的嵌套来完成。因此,在E31单元格中输入6月份的当期借款额的公式,即:

“=IF(E30<$B37,IF(D34<0,MAX($B$37+D34-E30,0),$B$37-E30),IF(D34>0,-MIN(D34,E30-$B$37),0)),然后将该公式复制到F31:H31单元格区域中。需要在此进行公式说明的是,在投资额不足以支付现金的需要时,最大值函数MAX可确保不出现负的借款额,也就是如果不需要更多的现金,则可不必出售所有的投资;当企业存在超额现金和需要归还的未偿付贷款时,则需要使用最小值MIN函数来完成,由最小值函数可知(1)累计未偿还借款额,(2)调整前现金余额与最小可接受现金余额间差额之中的最小数。但需注意的是,为确保正确结果,特在MIN函数前加了负号。

2.当期投资的计算。假如该企业的超额现金已达到最大值,即40000元,那么该企业应将这部分现金进行短期投资,这也是进行当期投资的本质。又因为要考虑该企业当期投资底线的要求,所以期末现金余额的计算公式应该进行调整,在D33单元格中输入公式:“=SUM(D30:D31)-D32”,也就是,期末现金余额应等于“调整前现金余额+当期借款额-当期投资”。同理,将该公式复制到E33:H33单元格中去。

设置当期借款额计算公式的目的主要是便于该企业掌握在借款前可先出售那些短期投资项目。如果调整前现金余额与当期借款额之和小于最低现金需求,那么企业就需要出售部分投资项目。反之,如果调整前现金余额与当期借款额之和大于最大可接受现金余额,那么该企业就应该将超额现金余额用于投资。既然这样,我们还需要在定义公式时用IF语句的嵌套来完成。因此,在E32单元格中输入当期投资额的公式,即:

“=IF(AND(E30+E31<$B$37,D34<0),E30+E31-$B$37,IF(E30+E31>$B$38,E30+E31-$B$38,0))”,然后将该公式到F32:H32单元格区域中,如图1。

3.实例分析。6月份的调整前现金余额预计为1200元,小于最小值15000元,因此该企业需要筹集资金,若该企业又没有可出售的投资项目,只能借入13800元来使期末现金余额达到15000元。7月份该企业预计将透支76492元,但依然没有可出售的投资项目,因此就需要追加借入91492元,这时该企业已累计借款达到105292元。8月份该企业预计的调整前现金余额为120798元,显然超过了最大允许现金额。当然,在对过剩现金余额进行投资前,应先偿还现有的短期债务105292元。这样,该企业可还清全部余额并扔保有高于最低现金需求的现金额。但是,在偿还贷款后,现金余额已不足以进行过剩资金投资。9月份该企业预计的调整前现金余额为44856元,这样,企业因没有借款余额,所以超过最大允许现金额的4856元资金就可以用于投资,而期末余额仍为40000元。若累计借款(投资)为负数,则表明该笔资金为投资。如果我们把表中最大可接受现金额改为15000元时,就是一个新的方案,分析方法同上,在这里就不再分析了。

五、结论

目前Excel作为工具已经普遍被企业所应用,特别是一些中小企业在管理中应用的更加广泛,如果让企业利用Excel工具在现金管理方面加以应用,则本文所应用的关于现金预算的模型设计,就能够较好地帮助企业充分利用Excel工具,加强对现金的管理,提高现金管理的效率。该模型计算步骤清晰,操作步骤简单,具有较强的实践操作性。如果作为学生实践环节的模型,也有利于提高学生的理解分析能力,理论与实践相结合,加强了学生的实践动手能力,也满足了社会对人才的需求。

参考文献:

崔婕,姬昂等.Excel的会计和财务中的应用[M].清华大学出版社,2011(11).

作者简介:席春霞(1967.04- ),女,汉族,河南新乡人,本科,宁夏理工学院经济管理学院,讲师,研究方向:会计信息化