风险导向的现代化税务审计

——美国大企业税收管理的经验和启示

2015-12-15夏智灵国家税务总局大企业税收管理司北京100038

夏智灵(国家税务总局大企业税收管理司 北京 100038)

风险导向的现代化税务审计

——美国大企业税收管理的经验和启示

夏智灵(国家税务总局大企业税收管理司 北京 100038)

目前,西方发达国家税务机关将风险管理的理念和方法融入税务审计工作,实施了风险导向的现代化税务审计改革举措。在这个过程中,美国国内收入局对组织机构、人力资源配置等进行了调整,依赖于信息技术支撑,形成了包含风险识别、风险评估定级、风险分析、制定和实施工作计划、知识共享和绩效评价五个环节的税务审计流程。美国国内收入局的经验值得我们学习借鉴。

风险管理 税务审计 美国

近年来,美国、澳大利亚等发达国家正在按照风险管理、遵从管理、分类管理的理念和思路,实施推进风险导向的新一轮现代化税务审计改革。所谓风险导向的税务审计,就是引入风险管理的理念和方法,对税务机关已经实施数十年的税务审计工作流程、技术手段和工作机制进行改造升级。

美国国内收入局(IRS)的主要做法是:以风险管理为指引,以现代技术和工作机制为支撑,以税务审计为落脚点,全面化解企业涉税风险,全面提升组织效能。在实施税务审计计划过程中,在信息技术和工作机制的支撑下,审计人员与各级管理人员保持着紧密的联系。在大企业税收管理部门,审计人员的工作能够得到总部分析研究部门、特定风险问题主管、高级技术主管、地区经理、团队经理等的指导和援助,审计人员发现的新情况和新线索也能够及时反馈到总部申报前和技术指导处,以便研究识别新的涉税风险,实现自下而上的反馈流程。

一、业务体系设计

具体来讲,IRS大企业风险导向的税务审计流程主要包括风险识别、风险评估定级、风险分析、制定和实施工作计划、知识共享和绩效评价等环节,这总体上是一个自上而下的工作流程,确保组织严密和工作有序。

(一)风险识别

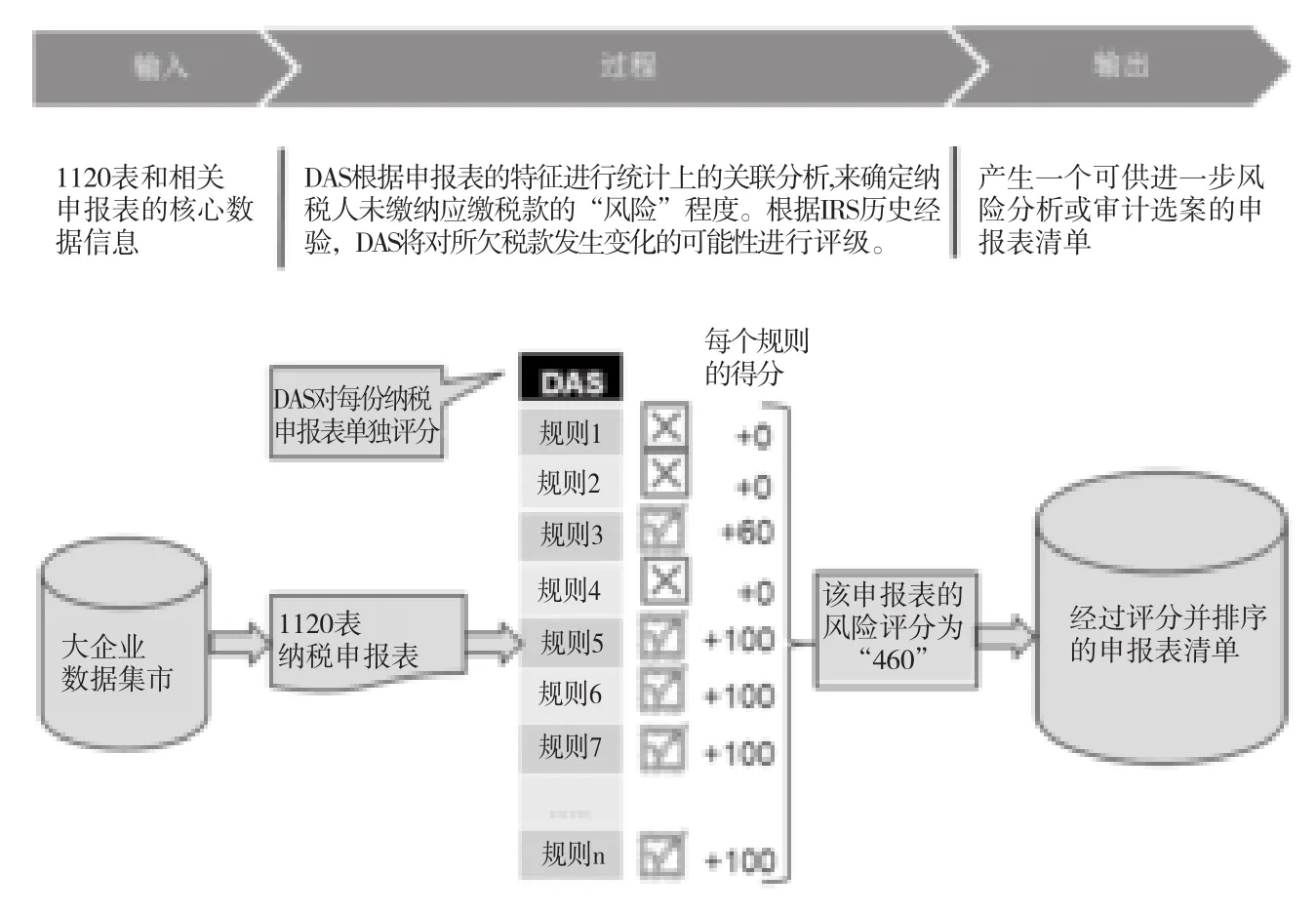

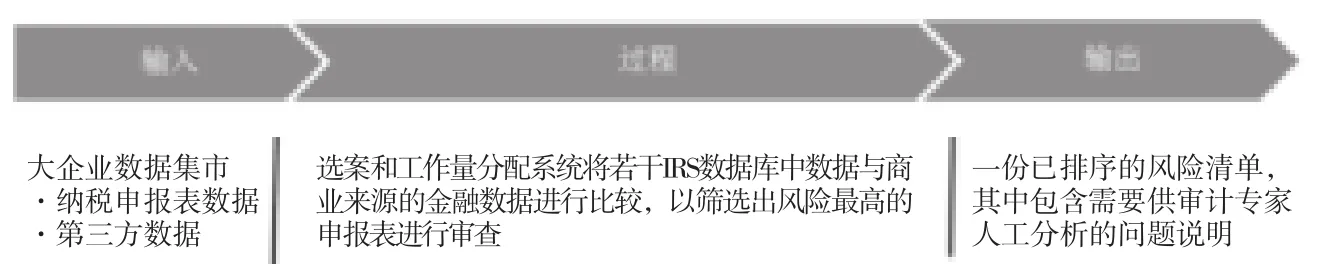

风险识别是指通过定量和定性的方法识别风险事项和高风险纳税人,包括申报表和风险事项两个层面。前者主要运用加载了筛选标准和方法的判别分析系统(DAS)对所有的申报表进行评级打分,评分反映税务人员审计该申报表每单位时间产生的查补税数额高于标准值的可能性。DAS只进行评级打分和排序,并不说明可能存在的问题。后者主要通过选案和工作量分配系统(SWC)实现,既要筛选出存在某风险事项的申报表,还要评估出该风险事项危及的税额、发生频率等信息。风险事项的来源主要包括审计过程中发现的新问题、申报前税企合作(如事先裁定、快速解决机制等)、举报等。总部申报前和技术指导处与来自行业分局的业务骨干共同研究设定每个风险事项的筛选标准和指标。

风险识别工作依赖于对信息的全面准确掌握和分

析。美国法律规定大企业必须通过电子方式进行纳税申报,这保证了大企业管理部门能够及时高效地获取信息。SWC和DAS系统基于大企业数据集市开展风险识别工作。SWC和DAS筛选出来的高风险申报表将分类进入大企业案件盘存管理系统(LWIS)中,以便于审计团队获取案源。SWC系统产生的信息还要进入到问题管理系统(IMS),围绕着筛选出来的风险问题开展税务检查(现场审计)工作。

DAS系统①DAS系统评分规则示例。规则1: 如果已缴税额除以收入总额大于等于0.071且小于0.156,加100,否则加0;规则 2: 如果外国税收抵免大于等于1 165 731美元且小于5 000 000美元,加50,如果外国税收抵免大于等于5 000 000美元,加100,否则加0。运行说明:

图1 DAS系统运行过程

IRS认为经过DAS打分后,在一定资产规模范围内的纳税人才有风险可比性,可以进行排序。IRS大企业管理局的资产规模类别为:1 000万~5 000万美元;5 000万~1亿美元;1亿~2.5亿美元;2.5亿~5亿美元;5亿~10亿美元;10亿~50亿美元;50亿~200亿美元;200亿美元或更多。

SWC系统②SWC风险过滤器示例。过滤器1: 在税会差异表M-3中,(财务)账面与坏账损失税收抵免之间的差额大于等于计税差别账面总额的15%,表明存在潜在的坏账问题。运行说明:

(二)风险评估定级

针对风险识别环节筛选出来的风险,审计团队要结合历史审计数据等信息评估风险,包括涉及纳税人数量、危及税额、确认风险难易程度、风险是否会普及、对整个税收征管的意义、需要多少资源等方面,形成评估调研报告。IRS大企业管理局将风险分为四个级别:第一个级别是涉及多个行业或影响众多纳税人、重大税收影响、具有重大实质性遵从风险;第二个级别是存在潜在的较高不遵从行为或重大遵从风险,包括新发现的需要进一步研究认定的问题;第三个级别是对特定行业具有重大遵从风险和需要行业性应对;第四个级别是非战略性风险。遵从战略委员会负责对每个风险进行定级。大企业管理局局长为第一、二个级别的风险指定风险主管,行业分局局长为第三个级别的风险指定风险主管。风险主管负责制定和实施所负责风险专题的策略。此环节主要依赖业务人员的专业知识和专业判断。

(三)风险分析

风险主管需要分析所负责风险的总体情况和表现形式,了解涉及该风险的商业模式、商业环境、商业规模等,以及企业治理结构对待该风险的策略,听取内外部有关会计专家、法律专家、税政专家的意见。在全面掌握信息的基础上,风险主管负责规划该风险的应对策略,常用的策略包括:申报后的税务检查、遵从保证程序(CAP,通过税企合作缩短从纳税申报到纳税审定的时间)、加强透明度方面的措施(如申报时附列税会差异表M-3、不确定事项表UTP)、申报前协议(Pre-filing Agreement)、行业问题解决措

施(Industry Issue Resolution)。此环节主要依赖业务人员的专业知识和专业判断。

图2 SWC系统运行过程

(四)制定和实施工作计划

大企业管理局在总部层面要结合IRS总体计划和各行业分局的实际情况制定年度税务审计工作计划,在制定计划时,要考虑可用资源和检查覆盖率两个方面的因素。在可用资源的范围内,保证每一资产类别的申报表都达到一定的检查覆盖率,如对资产规模最大的600家企业实施持续检查(覆盖率100%),资产规模最小类别的纳税人检查覆盖率保持在10%左右。在制定计划时,资源优先向跨行业协调案件(CIC)、遵从保证程序案件(CAP)、涉及退税案件、风险主管确定的战略性问题检查倾斜,其余资源用于DAS打分筛选出来的可能存在高风险的申报表。

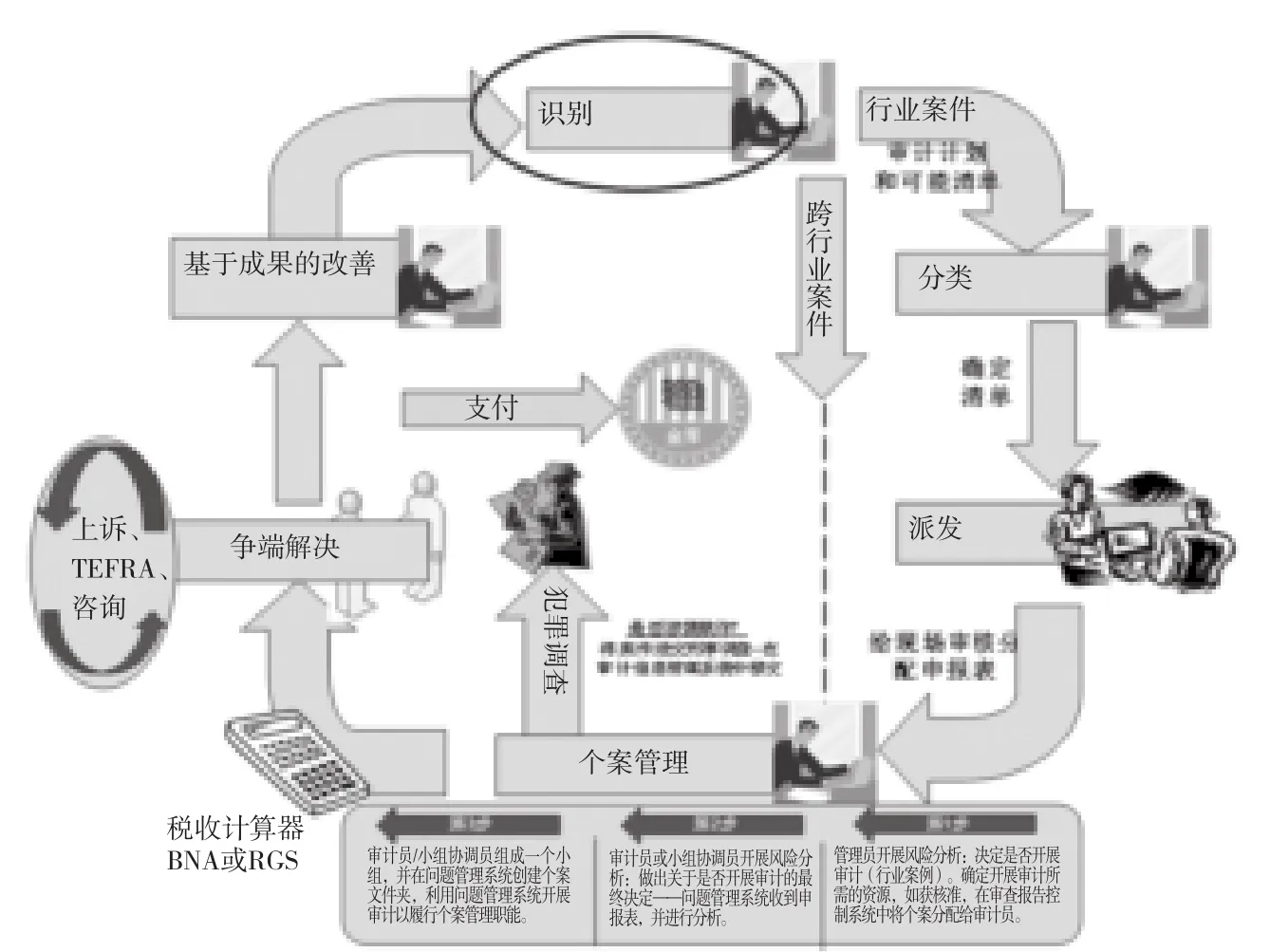

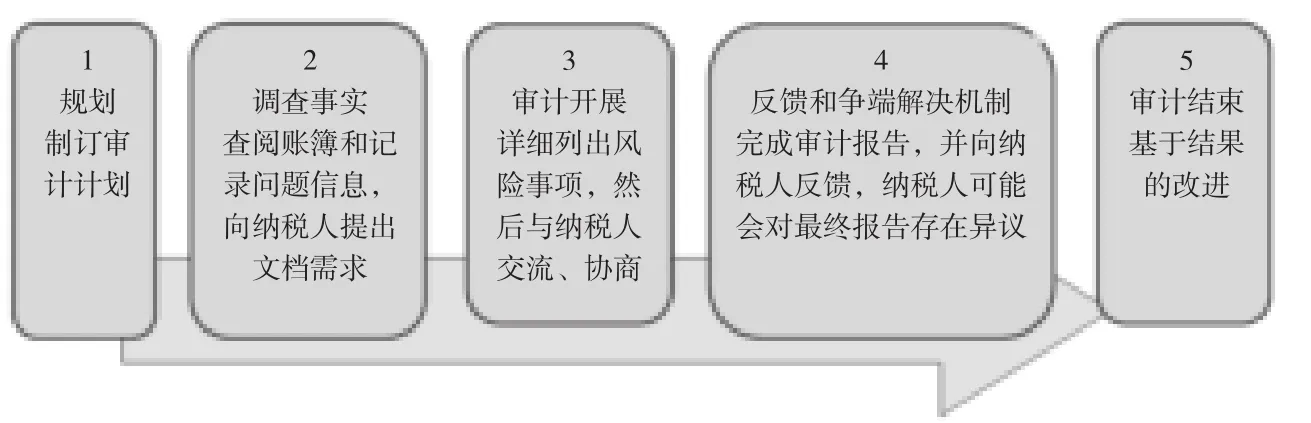

根据年度税务审计工作计划,各行业分局要具体开展税务审计工作大企业案件盘存管理系统按得分顺序分类别保存所有申报表的电子清单按照年度审计计划要求,审计团队通过该系统获取需要检查的案件。审计人员经分析可以确定该案件不需要进一步检查,也可以根据发现的新信息酌情扩大或限制检查范围,前提是需要报经行业主管或小组经理批准。IRS大企业管理局使用IMS系统进行案件管理,支持税务审计工作。审计团队借助IMS系统,实现制订审计计划、调阅账簿调查事实、分析疑点、编制报告、审计结束和改进等工作流程。IRS还开发了纳税人信息网关系统(TIG),收集纳税人公开财务报表、汤森路透、邓白氏等第三方来源的信息、互联网信息等,整理成相关分析报告,审计人员可通过专用网络随时调阅相关信息。

如图3,通过风险识别和人工判断来确定行业案件(IC)或跨行业案件(CIC)。IC只需要一个审计人员审计,CIC需要一个审计团队联合审计。CIC可以直接进入IMS系统启动税务检查(现场审计)工作,如图4所示。IC需要根据审计计划进行分类,通过LWIS系统逐个派发给审计人员。在个案管理环节,管理人员首先进行风险分析,确定是否审计和所需资源,并将案件分配给审计人员;审计人员或小组负责人也要进行风险分析,确定是否继续审计,并通过IMS系统辅助开展审计工作,也就是实施税务检查。在解决环节,审计人员编写税务稽查报告、向纳税人通报审计事宜、结案,如果存在争议,则通过争端解决机制处理。基于成果的改善,主要包括:案件质量审查、初始风险评估复核、风险评估模型改进、编写审计技术指导、分析审计计划等。

图3 美国税务审计工作流程①TEFRA指税收争端解决机制。

图4 税务检查(现场审计)标准流程

(五)知识共享和绩效评价

知识共享和绩效评价是指借助信息系统及时掌握风险筛选、可用人力资源、审计耗时、税收影响等情况,改进完善筛选指标和模型。IRS主要从客户满意度、员工满意度、工作成果三个方面进行绩效评价,其中,工作成果主要参照案件完成数、检查覆盖率、查补税额。IRS大企业管理局专门开发了基于问题的管理信息系统(IBMIS),既可共享案件的基本信息,也可为相关部门改进完善风险指标和模型提供技术支持。

二、工作机制建设

(一)组织架构设计

1998年7月,美国国会通过了《1998年美国国内收入局重组与改革法案》。重组与改革后的IRS按照纳税人类别分设四个管理局:工薪和个人投资管理局、小型和自雇企业管理局、大中型企业管理局、免税组织和政府机构管理局。

经过十多年的发展,大中型企业管理局逐渐演变为现今的大企业和国际税务管理局,下设执行部门和国际部门两大业务板块(分别由一位副局长主管)。前者设有金融服务,零售、食物、医药和保健,自然资源和建筑,通讯、技术和媒体,重工业制造和交通运输5个行业分局①2009年,又增设一个新的行业分局——全球高收入个人分局(Global High Wealth Industry),对高收入个人及其所控制的企业的税收遵从问题进行管理。和一个专家支持分局(为各行业分局提供纳税服务与税收管理方面的技术支持),以及公平就业和多元化处,业务系统计划处,行政管理和财务处,计划、质量、分析和支持处,研究和工作量核定处,申报前和技术指导处6个处。国际部门设有:国际税收遵从战略和政策处、税收协定执行和国际税收协调处、国际税收避税地信息联合中心。

各行业分局的主要职责是:对分配的案件进行深入的风险分析,认定新出现的风险事项,与相关利益方协调沟通,参与制订遵从战略和工作计划,执行遵从战略和工作计划、监督执行情况、评价执行结果;计划、质量、分析和支持处的主要职责是:负责年度工作计划的制定工作,监督计划的实施情况;研究和工作量核定处的主要职责是:编制评分模型和发现风险事项的规则,管理工作量的完成,管理电子数据和系统;业务系统计划处的主要职责是:负责技术设施的维护和改进;申报前和技术指导处的主要职责是:负责认定新出现的风险事项,协调解决和评估各种风险事项以及风险定级的工作,参与制定处理风险事项的策略,协助现场审计人员解决问题。

行业分局人员配备统计表 单位:人

(二)人力资源配置

IRS职员的起点级别通常是GS-5、7或9级,GS-5至11级根据工作表现实行每年一次的免竞争晋升机会;GS-12级和GS-13级的岗位需要通过竞聘程序获得晋升。IRS规定,达到GS-12级才可以从事大企业税收管理业务。美国大企业和国际税务管理局一般都是GS-13级以上的税务专员,占其总人数的75%

以上。大企业税务专员主要负责对个人及企业税务报表进行核查与审计,确定纳税人应缴纳的联邦税税额,确保纳税人依法履行义务并遵从美国税法提出的技术要求;参加美国对大型企业的税务审计工作。

大企业和国际税务管理局拥有一大批重要专家,包括金融产品和金融交易检查员(FPTE)、国际检查员(IE)、雇佣税专家(ETS)、计算机审计专家(CAS)等,这些专家负责参与各类税收审计项目。还可以根据案件审理的特殊需要向社会聘请特殊领域的专家为审计工作提供帮助。

三、启示和借鉴

(一)全面认识风险管理

风险管理的实质主要是发现高风险事项以及存在高风险事项的纳税人,并加以应对。风险管理的重心首先应落脚于风险事项,由此延伸到高风险纳税人。风险管理的内涵是要将管理环节前移,将风险消除于形成之前。OECD国家广泛应用的事先裁定机制就是一个很好的事前管理产品,将风险管理的环节前移到政策解读甚至政策制定环节。风险管理非常有必要借助于信息技术,运用计算机扫描筛选出风险点并加以应对,但更重要的是要建立将审计人员业务智慧固化到信息系统的工作机制,持续提升人机对话的效率。在风险管理各环节中,风险识别主要依赖于信息系统,风险评估和风险分析主要依赖于业务人员的专业判断,风险应对和反馈提高需要借助于信息系统。

(二)切实建立工作体制

美国IRS的经验揭示:对于税务机关这样庞杂的组织,需要建立完备的工作机制才能确保风险管理的落地。在风险管理五环节中,风险识别由高层级税务机关承担,要借助专业技术工具,要配备更高素质的人员;风险评估和风险分析由较高层级税务机关承担,依赖业务人员的专业判断,要配备更高素质的人员;风险应对分为制定工作计划和实施工作计划两个小环节,其中,制定工作计划由高层级税务机关承担,实施工作计划由较低层级税务机关承担,要借助专业技术工具,要配备较高素质的人员;反馈提高由上下互动实现,主要借助信息系统。在这样的体系中,关键在于建立一个完备稳固的工作机制,确保自上而下的精准部署和自下而上的畅通反馈。

(三)大力加强信息技术

现代理念必须结合现代技术,才能形成现代治理模式。风险管理要求较高层级税务机关具备指挥调度、研究开发、精确制导和技术援助能力,基层税务机关具备灵活应变和深度挖掘能力,这些都离不开信息技术的支持。目前,我国日常征管信息的采集源主要在市、县级税务机关,大企业管理的决策分析工作主要在国家税务总局和省局层面开展。应将大企业的日常征管信息集中到国家税务总局和省局,再结合其获取的企业财务信息和第三方信息,建立起统一的集团一户式涉税信息库。在此基础上,集中各种智慧,研发风险特征库和风险筛选模型,开发风险筛选软件工具。探索开发个案管理系统,为现场审计团队提供技术工具和专家知识库支撑,确保审计检查人员按照规范标准的业务流程开展工作。设计开发综合管理信息平台,将风险筛选软件工具、个案管理系统与综合管理信息平台进行对接,实现自上而下的工作部署和自下而上的风险信息共享,实现风险管理的过程管控和绩效考核。

责任编辑:贾兰霞

Risk-oriented Modern Tax Audit: The Experience and Enlightenment of Tax Administration on the Large Enterprises in the United States

Zhiling Xia

Currently, tax authorities in western countries have introduced risk management to tax audit, and also implemented the modernization reform of risk-oriented tax audit. In this process, the IRS in the United States reformed its organization structure and human resources, established a new tax audit procedure with five steps including risk identification, risk assessment, risk analysis, work plan formulation and implementation, knowledge sharing and performance evaluation by the support of information technology. The experience of the IRS serves as a good reference for China.

Risk management Tax audit the United States

F810.42

A

2095-6126(2015)05-0051-05