1940年代苏南地区借贷市场的网络分析*

2015-12-14孙秀林陈华珊

孙秀林 陈华珊

1940年代苏南地区借贷市场的网络分析*

孙秀林 陈华珊

对于解放前的中国农村,通常认为借贷市场高度关联于土地市场。利用一个非常独特的数据,使用社会网络分析方法与指数随机图模型,本文对这一假设进行了实证分析。结果显示,在某种程度上,借贷市场与土地租赁市场是关联的;但是,这种关联性的程度并不高,在统计上也不具有显著性。在20世纪40年代的苏南农村,借贷市场与土地租赁市场是分离的。

借贷市场 租赁市场 关联性 社会网络

一、导言

“高利贷者和商业资本家、地主或富农常常是三位一体的,他们对于自耕农的压榨是以高利贷和操纵谷价的方法,对于半自耕农和佃农则兼施以高额的佃租,终至使他们的田契不断地流入高利贷者的手里……大多数的贫苦农民,在重重惨酷的压榨底下,不论生活降底至半饥半饿的状态,也不论丰收歉收的年成,都无可避免地要呻吟辗转于高利贷的口里。”

——刘承章[1]

上面一段话,是对于解放前农村地区的一个通行的描述。在这一印象中,农村地区存在一个同时垄断土地市场与金融借贷市场的精英阶层——地主——通过高利贷形式的放贷行为,不断掠夺农民的土地,从而实现了土地的不断集中。在帕金斯的 “负债—卖地”模式中,农民遭受地租、农产品的低价格以及各种水旱疾病等突发事故,他们别无选择,只有举债,并且最后把自己的土地卖给当地的地主、城市放贷人和商人。[2]

在中国学者对于前现代中国农村社会金融借贷市场的研究中,这一 “负债—卖地”的理论模式非常流行。这一理论认为,在旧中国的农村地区,地主往往同时垄断了当地的土地市场与借贷市场,大多数的地主同时也是放贷人,这一情况在发达地区尤为突出,如苏南,在374个大地主中,42.9%的人也是当地放贷人。[3]对于20世纪初期的中国农村,几乎所有的观察与研究都认为,借贷市场与土地市场是高度关联的。[4][5][6][7][8][9][10][11]

对于这一论断,在多大程度上是当时农村的真实景象?本文利用一个独特的数据,使用社会网络的

分析方法,试图对土地租赁市场与金融借贷市场之间的关联性进行实证检验。

二、文献回顾与研究假设

对于贫穷农民的日常消费而言,借贷市场的存在,可以帮助平滑其长期消费支出。农民可以在收成不好的时候借钱,然后再日后还贷。在农村,重复的借款与还款,是一种常见的现象。在前现代的农村地区,借贷市场有三个非常明显的特点:非正式性、分割性、关联性。[12]

非正式借贷是农村借贷市场的最主要形式。正式的放贷人,如政府银行、商业银行、信贷机构等,往往对于借贷人的个人信息和活动情况缺乏深入掌握,因而无法有效地监督贷款使用情况,在这种情况下,正式放贷人往往坚持在贷款之前要求抵押。对于贫穷的农民来说,他们的抵押品往往具有非常特定的品质,如一小块土地,而这种抵押品对于正式放贷人来说,往往是无法接受的。相反的,非正式的放贷人,如地主、小店主、商人等,对于借贷人的个人特征和活动情况,具有比正式放贷人更准确的信息,所以可以接受贷款人更加多样化的抵押品。比如,一个大地主,如果他的土地靠近借款人的土地,那么他很可能有兴趣接受贷款人的一小块土地作为抵押品。一些研究发现,在农村借贷市场尤其是在前现代社会或者在不发达国家,正式贷款的表现很糟糕。[13]根据一项在泰国的调查,只从非正式放贷人手中贷款的数字是从正式放贷人手中接受贷款的2倍。[14]一项在印度的借贷调查发现,在1951年,仅仅7.2%的贷款来源是政府、银行、合作社,11.5%是亲戚朋友,3.5%是地主,25.2%是农业生产者兼放贷人,46.4%是专业放贷人,5.1%是小商贩和机构中介。[15]在20世纪80年代的尼日利亚,仅仅有7.5%的贷款来源是正式机构如银行、公司或者各种项目。[16]

农村借贷市场具有非常明显的分割性。许多借贷关系是个人性的。非常典型的是,一个农村放贷人往往只针对某些固定的借贷人。借贷人与放贷人经常是住在同一个村庄里,或者住得很近,这些借款人往往重复从同一放款人那里借钱,放贷人也很少放款给这个圈子之外的人。在这种情况下,放款人对于借款人的情况非常了解,从而降低了坏账的发生概率。[17]

农村借贷市场另外一个重要的特征是关联性。如果行动者在不同的市场上跟同样的人打交道,并且在一个市场中的交易条款依赖于其他市场中的交易条款,那么我们就可以定义为关联性。在前现代社会或者不发达地区,农村借贷市场通常被认为是关联性的,因为多数农村放贷人同时也是富有的地主、店主或者谷物商人。地主通常向他的佃农或者雇工发放贷款,商人也倾向于借钱给那些出卖谷物的农民。[18]这一特征得到许多研究的证实。在菲律宾,那些农业放贷人比商业放贷人更喜欢与借贷人签署土地产权的转让合同作为抵押。[19]商业化程度越高,从事农业生产的借贷人通常越偏好市场 (产出)合同而非租赁 (土地)合同。[20]另外一项研究发现,借款行为是与借款人的经济地位相关联的。在一个农村借贷市场中,如果存在两种放贷人 (地主与商人)和不同的农户,那么,那些经济条件较好的农户会向商人借款,而那些经济条件较差的农户则会向地主借款。[21]在对于中国农村20世纪30年代土地典当的研究中,方慧容发现,地主放贷的原因,并不仅仅是通过放贷来积累土地,而且也可以通过投机谷物市场与更高的利息来获利。[22]

农民借钱的主要原因在于农家经济的赤字。[23][24]一个全国性的调查显示,在20世纪30年代,仅有少数农户 (少于25%)的家庭经济略有剩余,大多数处于赤字状态 (35%)或仅仅是收支相等 (40%)。对于农民而言,由于缺少日常开支费用 (25.5%)、突如其来的灾难 (18.0%)、疾病丧事 (14.6%)、婚嫁 (13.0%)等原因,借钱是一个非常普遍的现象。在1935年,接近一半的农户 (43.9%)有借债。[25]20世纪30年代在华北进行的一个5村庄的调查显示,越来越多的农户家庭负债。比如,在1929年,约有32.5%的农户负债,但是在1930年和1931年,这一数字迅速上升为43.9%和58.0% 。[26][27][28]

在家庭收支赤字的压力下,农民别无选择,只有抵押、典当、最后卖出自己的土地,以此来获得急需的资金。在1936年江苏4个县进行的一个调查显示,大多数的土地产权变化 (59.8%)都是由日常开支需求所导致的。[29]农户卖地的一般步骤:通常情况下,农户在用自己的土地作为抵押去获取急需的现

金的时候,首先是选择 “典地”或者 “活卖”,并约定在未来的某个日期会赎回;但是多数情况下,农民在约定的日期发现自己根本无力赎回自己的土地,所以在获得土地价格的差价之后,农民多选择彻底卖出自己的土地;抵押持有人则获得土地的完全产权。[30]

土地抵押是卖地的第一步。当农民需要借钱而没有其他抵押物的时候,往往使用自己的土地作为抵押。相反,那些最贫穷的农民,如雇农,因为没有土地作为抵押,他们无法在借贷市场上获得任何资金,这是在很多观察中雇农负债率最低的主要原因。[31]虽然土地已经被抵押,借款人仍然可以耕种自己的土地并获得完全的产出,但是,如果在到期之前没有还清贷款,那么他就可能失去自己的土地。在借款到期的时候,如果借款人无力偿还贷款,借款人可以选择 “典地”给贷款人,这意味着他如果在某个日期之前不能赎回,那么他将失去土地的所有权。理论上,借款人可以在付清借款后赎回自己的土地。但是,在现实中,很少有农民有能力赎回自己的土地。多数情况下,在借款3—5年后,农民仍然无力偿还借款,最后选择完全卖出自己的土地产权。[32]比如,1938年四川省巴县的一项地权变化记录显示,土地买卖是地权变化的最主要形式。[33]

在这种情况下,越来越多的土地集中到地主手中。江苏省宜兴县宋庄乡的一项调查显示,那些富有的农户,如地主与富农,具有更高的可能性从破产农户手中购买土地。数据显示,拥有的土地面积越大,其中通过购买得来的比例也越高。那些超过200亩土地的农户,77.3%的土地都是通过购买获得土地产权;而那些少于10亩土地的农户,98.6%是通过继承获得土地产权。[34]

图1a 安龙山乡五保地图

如果上述 “负债—卖地”的理论模式是正确的,那么我们可以假设:在1949年之前的中国农村,借贷市场是高度关联于其他市场,如土地市场。如果地主不仅垄断了土地市场,而且也垄断了其他要素市场如借贷市场、劳动力市场、农产品市场等,那么农民将发现自己在不同的市场上不管是借钱、租地、雇工、卖出农产品等,都是在和同样的人打交道。换言之,在农村存在一个垄断的、单一的精英群体,包括地主富农等,他们不仅出租土地,同时也发放贷款。在土地市场与借贷市场上,我们将会发现同样的一群人。情况是否如此?或者说,多大程度上如此?

使用一个非常独特的数据库,通过社会网络的分析方法,[35]本文试图对这一问题进行实证检验,考察20世纪40年代苏南农村土地市场与借贷市场之间的关联性问题。

图1b 谷歌地图

三、数据与结果

20世纪初期,中国知识分子意识到,要改造中国,首先改造中国农村,要改造中国农村,首先要了解中国农村。在这个宗旨下,当时很多学者投入了大量的精力,在中国农村进行了大量的调查,尤其是在中国经济最发达的江苏无锡地区。即使在1949年之后,无锡仍然被认为是代表江南的一个典型地区,在1950年前后,为了进行新区的土地改革

工作,许多工作队又进入了无锡地区,对无锡地区的经济社会生活的各个方面进行了大量的调查。

在无数的调查文档中,有一份非常独特的调查数据表,里面包含了137个农户的土地租赁与借贷的详细情况 (这一档案保留在无锡档案馆,约有100页,档案号为B1-2-2)。这一资料中的详细信息,可以构建一个关于20世纪40年代苏南农村借贷与土地租赁的数据库,从而可以实证地分析本文的假设。资料收集于一个叫做 “安龙山乡五保”的村落,大约距离无锡县城16公里,毗邻安镇,靠近锡常公路(见图1a、1b)。

这一村落包括8个自然村,有137农户,约600人,总土地面积为1022.15亩,共有6头牛。人均拥有土地1.7亩,远远低于当时全国的平均数字2.7亩。多数农户 (80%)必须租入土地来维持生计,仅有20%的农户有多余的土地可供出租。农户的负债率 (57.7%)也高于当时的全国平均水平 (43.9%)(表1)。

表1 安龙山乡五保的社会经济指标(分村)

本文使用社会网络的分析方法,以验证上文提出的假设。这一方法关注行动者之间的关系而非个体的属性。由于有些村民从村庄以外借款或者租地,所以在分析当中,行动者的代码按照不同的原则赋予。每个村民会给予一个3位数字的代码,而村外的人则按照姓名首字母给予一个3个字母的代码。

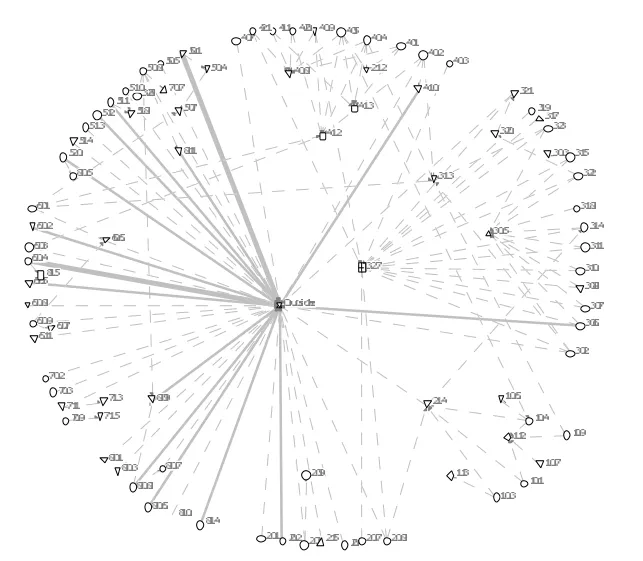

图2a 金融借贷市场

图2b 土地租赁市场

(1)农村借贷市场的分割性。按照放贷人的身份, 可以清晰地看出这个村落的借贷市场分成两个截然的部分:本村人与外村人 (图 2a)。大约一半的放贷人来自村外 (“Outsiders”),一半来自于村内(3位数字的代码)。通过中心性的测量,可以发现市场分割的程度,41.3%的放贷人来自村落之外,另外的58.7%则来自村落之内。进一步考察,可以发现这种村落内外的分割与地理位置的耦合性。代号为2、5、6、7和8的五个自然村,主要从村外人那里获得借款;而代号为1、3和4的三个自然村,则主要从本村人那里获得借款 (图 2a)。从地理位置上来看,可以很清楚地发现,前面5个自然村靠近安镇,而后面3个自然村则相对偏离市镇 (图1a)。

(2)农村借贷市场的垄断性。虽然我们的图中

所有村外的放贷人都标志为 “outsider”,但是,这些人之间很少有重复,也就是说,在村落外面的放贷人,不存在对于借贷市场的垄断。相反,村落内的放贷人,其数量非常有限。在每个自然村之内,几乎所有的借贷行为都来源于有限的几个放贷人,而且,这些村落内的放贷人,其放贷范围也很少超出自然村的范围。如,在自然村1之内,村民主要从112号和214号村民那里获得贷款;在的自然村3中,村民主要从305号和327号村民那里获得贷款;在自然村4中,村民主要从212、408、412和413那里获得贷款。

(3)金融借贷市场与土地租赁市场之间的关联性。如果 “负债—卖地”的假设是成立的,那么我们应该发现存在一个单一的精英群体,这一群体人数有限,但是同时垄断了土地租赁市场和借贷市场,他们不仅租出土地,同时也进行放贷。从借贷网络图与租地网络图中,我们期待发现处于网络中心的人是重合的。

在某种程度上,上述假设在解放前的中国农村是存在的。比较图2a、 图2b这两张图,我们可以发现,确实存在某些农户,在这两个市场上都是很活跃的,这意味着存在着同时租出土地与放贷的农户。研究发现,有15个农户同时租出土地并且放贷给他人。其中,表现最活跃的是一个地主 (代码为327),他借款给18个农户,并且租出土地给8个农户。在这15个农户中,有9个来自于村落内部,6个来自于村落之外 (表2)。从关联性程度来看,这15个同时出租土地并放贷的农户,仅占这个村落所有放贷者的1/3,占土地租赁案例的1/10,绝大多数的放贷者 (68.4%)和土地出租者 (88.3%)是并不重合的。通过进一步计算,我们发现共计存在6对重合的放贷及租赁关系,分别占放贷关系的6.6%、租赁关系的8.5%。从这个结果来看,关联程度较弱。

(4)金融借贷市场与土地租赁市场的关联性的统计模型检验。为了进一步检验借贷市场以及土地租赁市场中的网络关系,我们使用指数随机图模型 (exponential random graphmodel,简称ERGM)来建立统计模型。在指数随机图模型中,两个行动者之间的网络关系的对数几率表述为类似于logistic回归的

指数形式[36]:

其中,Yij是行动者i和j之间的网络关系。θ'△(g(y))ij是当Yij变化时所引起的网络统计量的变化。参数θ'是模型系数,其含义是:如果特定网络关系的形成引起对应网络统计量变化1个单位,则该网络关系形成的对数几率为θ'。在ERGM模型中,可选的网络统计量包括三种类型:基于网络节点属性的统计量、基于关系属性的统计量以及基于网络机制或自组织过程的统计量。本文使用R统计包Stat-Net估计模型。[37]

本文分别针对借贷市场与土地租赁市场建立ERGM模型,以分别检验这两个市场网络中的同质性假设。针对借贷市场与土地租赁市场的关联性假设则分别建立两个关联模型。需要注意的是,在这些ERGM模型中,我们剔除了所有村落外放贷关系。模型中的控制变量包括:自然村落编号 (vcode),共计8个自然村落;阶级成分 (class),简化为地主富农、中农以及贫雇农三类。

表2 土地租赁市场与金融借贷市场的关联性

从下表的统计结果来看 (表3),村庄同质性的假设得到支持,即无论是租赁网络 (M1)还是借贷

租赁网络 (M2),租赁 (借出)关系通常发生在同一个村落内部。对于借贷关系来说,同一个村内部发生借贷关系的概率相比于村外借贷高出约95%。

阶级异质性假设只体现在租赁网络模型 (M1)中,并且 “贫农—地富”之间发生租赁关系的概率相对于 “中农—中农”组合高出89.7%,其系数远高于其他阶级组合,并具有统计显著性。而在借贷网络模型 (M2)中,尽管 “贫农—地富”的系数估值也是最高,但是该估值不具有统计显著性。

我们通过分别叠加借贷关系和租赁关系到ERGM模型中,建立两个关联模型 (M3.1和M3.2)以此来考察这两个市场之间的关联性。从模型M3.1的结果来看,如果两个村民之间存在借贷关系的话,那么其发生租赁关系的概率将增加73.5%,该估值具有统计显著性。而在模型M3.2中,则难以看出租赁关系对于借贷关系的贡献,其回归系数不具有统计显着性。除此之外,通过比较嵌套模型M1与M3.1,无论是采用方差检验还是比较AIC等统计量,均无法证明模型3.1为更优的模型。因此,我们认为,借贷市场与土地租赁市场之间并不存在显著的关联性。

表3 借贷市场与土地租赁市场指数随机图模型(144节点)

四、结论

对于解放前的中国农村,通常的看法是认为借贷市场高度关联于其他市场尤其是土地市场。根据帕金斯的 “负债—卖地”模式,农民遭受各种突发事故的时候,别无选择,只有举债,并且最后把自己的土地卖给当地的地主、城市放贷人和商人。这一理论认为,在旧中国的农村地区,地主往往同时垄断了当地的土地市场与借贷市场,大多数的地主同时也是放贷人。

使用一个非常独特的数据,本文对这一假设进行了实证分析。结果显示,借贷市场与土地租赁市场在一定程度上是有关联的。在20世纪40年代的苏南农村,确实存在一个精英阶层,同时活跃于土地租赁市场与借贷市场。但是,另一方面,这种关联性的程度并不高,这一同时活跃于土地租赁市场与借贷市场的阶层,在所有的土地租赁案例与借贷案例中所占比例并不高。大多数的土地出租人和放贷人仅仅出现一次,而且互相之间并没有重合。而且,ERGM模型的检验结果也显示,这种关联在统计上并不显著。因此,我们可以认为,在20世纪40年代的苏南农村,借贷市场与土地租赁市场是分离的。也就是

说,并不存在一个比较封闭的地主阶层,同时垄断了土地租赁市场与金融借贷市场。

对此的一个可能的解释:20世纪40年代的苏南农村,是当时中国农村最发达的地区,土地市场与金融借贷市场都是高度专业化的,专业化导致分工,所以出现这两个市场中的从业者在很大程度上并不重合。如一些观察所指出的,在当时的苏南农村,存在大量的不在村地主。在当时的中国南方,同时出现了两种不同类型的地主:一种是生活在村庄中的地主,他们与佃户一同生活,也从事农业活动;另一种是不在村地主,他们与农民的联系仅仅是金钱意义上的。[38]费孝通先生的研究也发现,这些不在村地主与拥有的土地并不具有太多的实质联系,而更多的是金融上的一种联系:高利贷者从债务人手中获得土地产权之后,这些不在村地主又从高利贷者手中购买土地的田地权。[39]因此,这两群人在很大程度上是不重合的,也就是说,并不能认为解放前的中国南方农村存在一个三位一体的精英群体。

近年来,对于1949年之前的农村借贷市场,开始出现许多卓有新意的研究分析,尤其是李金铮的工作,他对于长江中下游地区的农民负债,如负债率、负债原因、借款来源等,进行了非常细致的描述。[40][41][42][43][44]本文的分析有助于从一个不同的侧面了解20世纪40年代中国农村社会的微观结构与基层运作机制,尤其是农村金融市场的运作。同时需要看到,本文仅仅是对解放前农村社会金融市场与土地市场的一个尝试性的定量分析,对于这一问题的更深入的回答,需要更详细的资料与更细致的分析。

[1][5]刘承章:《铜山县乡村信用及其与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,台北:成文出版社,1977年,卷90,第47371-47770页。

[2]Perkins,Dwight Heald,Agricultural Development in China,1368-1968,Chicago:Aldine,1969.

[3]陈翰生:《现代中国的土地问题》,《中国经济》第1卷第4、5期合刊,《中国农村经济专号》1933年8月,黄汝骧译,《陈翰生文集》,上海:复旦大学出版社,1985年,第47-72页。

[4][30]Huang,Philip C.,The Peasant Family and Rural Development in the Yangzi Delta,1350-1988,Stanford,CA: Stanford University Press,1990.

[6][32]赵宗煦:《江苏省农业金融与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,台北:成文出版社,1977年,卷87,第45717-46326页。

[7][29]孙兆干:《江西农业金融与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,台北:成文出版社,1977年,卷86,第45177-45440页。

[8][33]李铮虹:《四川农业金融与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,台北:成文出版社,1977年,卷89,第46971-47370页。

[9]程理锠:《湖北之农业金融与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,台北:成文出版社,1977年,卷86,第45441-45716页。

[10]刘茂增:《河南农业金融与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,台北:成文出版社,1977年,卷88,第46551-46778页。

[11][34]徐洪奎:《宜兴县乡村信用之概况及其与地权异动之关系》,萧铮主编:《民国二十年代中国大陆土地问题资料 》,1977年,台北:成文出版社,卷88,第46327-46550页。

[12][17][18]Ray,Debraj,Development Economics,Princeton,N.J.:Princeton University Press,1998.

[13]Hoff,Karla,Joseph Stiglitz,“Introduction:Imperfect Information and Rural Credit Markets–Puzzles and Policy Perspectives”,K.Hoff,A.Braverman,J.Stiglitz,eds.,The Economics of Rural Organization:Theory,Practice and Policy,London: Oxford University Press,1993,pp.33-52.

[14]Siamwalla,A,C.Pinthong,N.Poapongsakorn,P.Satsanguan,P.Nettayarak,W.Mingmaneenakin,Y.Tubpun,“The ThaiRural Credit System and Elements of A Theory:Public Subsidies,PrivateInformation,and Segmented Markets”,K.Hoff,A. Braverman,J.Stiglitz(eds.),The Economicsof Rural Organization:Theory,Practice and Policy,London:Oxford University Press,1993,pp.154-185.

[15][20]Bell,C.,“Interactions between Institutional and Informal Credit Agencies in Rural India”,K.Hoff,A.Braverman,J.Stiglitz(eds.),The Economics of Rural Organization:Theory,Practice and Policy,London:Oxford University Press, 1993,pp.186-213.

[16]Udry,C.,“Risk and Insurance in a Rural CreditMarket:An Empirical Investigation in Northern Nigeria”,Review of Economic Studies,1994,no.3,pp.495-526.

[19]Floro,Sagrario L.Pan A.Yotopoulos,Informal Credit Markets and the New Institutional Economics:the Case of Philippine Agriculture,Boulder:Westview Press,1991.

[21]Mansuri,G.,“Credit Layering in Informal Financial Markets”,Journal of Development Economics,vol.84,no.2, 2007.

[22]Fang,Huirong,Land Pawning Practices in Republican China:Theory and Reality,Ph.D.Dissertation,Hong Kong U-niversity of Science and Technology,2002.

[23]冯和法:《中国农村经济资料》,上海:黎明书局, 1935年。

[24]曹幸穗:《旧中国苏南农家经济研究》,北京:中央编译出版社,1996年。

[25]陈立夫、萧铮、高信:《全国土地调查纲要》,台湾:逢甲学报第7期抽印本,1974年。

[26]Gamble,Sidney D,Ting Hsien:A North China Rural Community,Stanford,Calif.:Stanford University Press,1968.

[27]李景汉:《定县社会概况调查》,上海:上海书店,1933年 [1992]。

[28]李景汉:《定县农村借贷调查》,《中国农村》1935年第1卷第6期。

[31]刘怀溥、张之毅、储雪瑾:《江苏省无锡县近三十年来无锡农村经济调查报告》,《中国农业合作史资料》1988年第2期。

[35]Scott,John,Social Network Analysis:A Handbook,London:Thousands Oaks,Calif.:SAGE Publications,2000.

[36]Goodreau,S.M.,Kitts,J.A.&Morris,M.,“Birds of A Feather,or Friend of A Friend?Using Exponential Random Graph Models to Investigate Adolescent Social Networks”,Demography,2009,no.1,pp.103-126.

[37]Handcock,M.S.,Hunter,D.R.,Butts,C.T.,et.al.,“Statnet:Software Tools for the Statistical Modeling of Network Data”,2003,URL http://statnetproject.org.

[38]Tawney,R.H,Land and Labor in China,Boston:Beacon Press,1966.

[39]Fei,Hsiao-tung,Peasant Life in China:A Field Study of Country Life in the Yangtze Valley,London:Kegan Paul, Trench,Trubner,1939.

[40]陈支平:《清代福建乡村借贷关系举证分析》,傅衣凌、杨国桢主编:《明清福建社会与乡村经济》,厦门:厦门大学出版社,1978年。

[41]刘秋根:《明清高利贷资本》,北京:社会科学文献出版社,2000年。

[42]李金铮:《民国乡村借贷关系研究》,北京:人民出版社,2003年。

[43]温锐:《民间传统借贷与农村社会经济——以20世纪初期 (1900-1930)赣闽边区为例》,《近代史研究》2004年第3期。

[44]徐畅:《二十世纪二三十年代华中地区农村金融研究》,济南:齐鲁书社,2005年。

责任编辑:王雨磊

C912.3

A

1000-7326(2015)01-0064-08

*本文系国家社会科学基金资助项目 “我国新社会群体研究”(14BSH026)的阶段性成果。

孙秀林,上海大学社会学院副研究员 (上海,200444);陈华珊,中国社会科学院社会发展战略研究院助理研究员 (北京,100005)。