海关环境对CAFTA区域内出口的影响研究

2015-12-11刘主光

刘主光 张 微

2010年1月1日,中国—东盟自由贸易区(CAFTA)如期建立。双方贸易增长迅速,贸易额由2002年的547.67亿美元增长到2013年的4436亿美元,与十年前相比“翻了三番”。中国成为东盟的最大贸易伙伴,东盟也连续四年成为中国的第三大贸易伙伴。中国与东盟按照《货物贸易协定》规定逐步降低关税,营造良好的海关环境成为了双边贸易关注的重点,但复杂的海关程序负担、审查制度不透明、贪污受贿等问题打击了贸易商的热情,增加了CAFTA贸易商成本,严重阻碍了区域内各国贸易的发展。但是目前中国与东盟还没有形成统一的海关法来约束海关行为和实行海关监督。因此在不危害各国海关安全、增强海关有效监管的前提下,如何给各国贸易商提供良好的海关环境,来实现贸易便利化,促进双边贸易发展,已成为当前CAFTA各国共同关注的话题。

一、文献综述

海关环境和跨境制度是目前WTO贸易便利化谈判涉及的一个重要方面。如何有效实施海关监管职能、保证货物在各国的“无障碍通关”已经成为各国商界和学者共同关注的问题。国外的学者对如何改善海关环境来促进全球贸易经济的影响的研究居多,其中具有代表性的有AhmetIncekara和Murat Ustaoglua(2012),他们强调贸易政策的制定取决于全球经济环境的发展,各国海关应作出相应的努力,诸如减少贸易壁垒等措施来促进全球贸易便利化。[1]Alberto Portugal-Perez和 John S.Wilson(2012)分析并评估了“软件设施”和“硬件设施”指标给发展中国家出口带来的边际效用的影响,研究表明运输效率的提高以及海关贸易环境的改善会减少总成本,同时也指出信息及通信技术越发达的国家越富有。[2]国内的学者也对海关环境影响贸易进出口有一定的研究,但大部分都是针对海关环境的理论研究。陈晖(2010)陈述了国际海关法为了促进贸易便利化的发展做出了许多技术制度和法律制度的创新性贡献。[3]范莜静(2010)指出,虽然海关在保障贸易安全、促进贸易便利的作用主要体现在供应链的环节上,但其重要地位还是不容忽视的。[4]张鲁彬(2007)在自由贸易理论、政府治理理论和国际体制理论等多元理论的基础上,对贸易便利化和海关现代化的互动关系进行了实证研究,并提出了相关建议。[5]

从现有的文献资料来看,关于海关环境与贸易便利化的方面的研究主要是以定性研究为主,较少有人运用实证模型将海关环境作为贸易便利化的一个方面来研究贸易便利化对出口的影响。本文在前人研究的基础上,将海关环境进一步细分四个评价指标,即进出口不合法开支和行贿、进出口程序负担、贸易壁垒和清廉程度,实证分析了这四个指标及海关环境总指标对CAFTA出口的影响。

二、CAFTA国家海关环境的现状分析

CAFTA的发展离不开简捷、高效的海关程序和合理的边境管理制度,如何在不损害国家安全和合法利益的基础上,改善传统的海关程序和海关管理模式,是加快CAFTA内部贸易增长的重要因素。

(一)数据来源及处理方法

海关环境的四个评价指标中的进出口不合法支出和行贿、海关程序负担和贸易壁垒的数据来源于世界经济论坛发布的《全球竞争力报告》(GCR)[6]、透明国际组织公布的《清廉指数》(CPI)。通过数据整理,利用公式:CEx=(∪x-∪min)/(∪max-∪min)算出该国各指标指数CEx。其中,∪x、∪min、∪max分别代表X国该指标的原始数据、世界范围内该指标的最小值和最大值。这样算出来的CEx指数的值在0~1之间。如果指数为0,表示该国该项指标是世界范围最差的;如果指数为1,表示该国该项指标是世界范围最高的。这样才能准确反映该国该项指标是世界范围内海关环境的水平,而不是只在指定区域CAFTA范围内的水平。

(二)CAFTA各国海关环境的现状

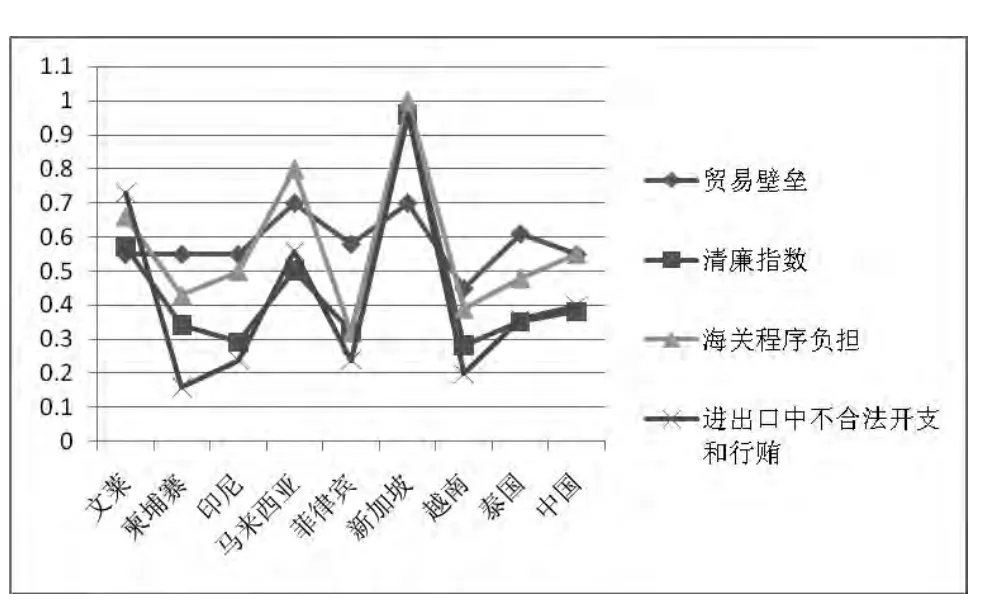

2013年CAFTA区域内各国贸易壁垒指数基本都在0.5以上,只有越南的指数是低于0.5的,但也接近世界平均水平。就清廉指数来看,CAFTA区域内大部分国家的指标数是低于0.5的,只有文莱、马来西亚、新加坡这三个国家的指数超过了0.5,其中新加坡的清廉指数接近1,排名世界前列,总体来看自贸区内清廉化程度不高,CAFTA区域内各国应当加强对海关执法人员的法治教育,提高法律意识,制止贪污受贿现象的发生,为贸易便利化的发展创造良好的清廉环境;总体来看CAFTA区域内海关程序负担指数在世界排名一般,有排名世界第一的新加坡和比较靠前的马来西亚,也有比较靠后的菲律宾和越南,其他国家都在世界平均水平左右徘徊。繁琐的海关程序让通关效率大打折扣,制约了自贸区内部贸易的发展。所以排名较低的国家应当向新加坡等国学习,同时排名靠前的国家应当及时分享海关监管经验,做到整个自贸区内资源共享,共同进步;CAFTA区域内进出口不合法开支和行贿指数跟清廉指数总体趋势比较相似,只有文莱、马来西亚、新加坡这三个国家的指标数在0.5以上,而柬埔寨、印尼、菲律宾、越南排名比较靠后,其中柬埔寨的情况最不容乐观,该项指数仅为0.16,说明柬埔寨是全球腐败和行贿最猖狂的国家之一。贪污和腐败会消减贸易商的热情,严重扰乱了贸易公正性和国际贸易的正常运转,所以这个问题亟须得到解决。

图1 2013年CAFTA海关环境下的四项指标

总体来看,新加坡的海关环境最优,其次是文莱和马来西亚,最不理想的是越南,上述四项指标数(贸易壁垒、清廉指数、海关程序负担、进出口不合法开支和行贿)都达到0.5以上的国家只有文莱、马来西亚、新加坡,其中新加坡几乎各项指标都排在世界前列;而四项指标数均未达到世界平均水平的只有越南,总体海关环境水平在世界范围内排名比较靠后;三项指标数没有达到0.5的国家是柬埔寨和泰国,整体来看海关环境水平不太理想;其他国家整体海关环境水平比较接近世界平均水平。

三、引力模型的设定及实证结果分析

(一)模型的选定

引力模型作为一种分析双边贸易流量建模的基本思想源自于牛顿的万有引力定律,最早被诺贝尔经济学奖得主 Tinbergern(1962)和 Poyonen(1963)用来研究双边贸易流量与贸易伙伴国国民生产总值、国家之间的地理距离之间的关系。为了减少异方差,便于模型回归,需要对引力模型取对数,得到的基本模型为:

本文研究的是海关环境对CAFTA出口贸易的影响,选取的是2013年各国双向出口流量的截面数据,因此该模型不存在序列相关的问题,但要考虑异方差的问题。根据本文的研究目的,需要在模型中加入进出口不合法开支和行贿、海关程序负担、清廉指数和贸易壁垒四个贸易便利化指标,得到新的模型为:

另外在基本模型的基础上加入进出口国海关环境指标,构建新的整体模型:

模型中i,j分别代表出口国和进口国,Xij表示i国对j国的出口额,GDPPC表示人均国内生产总值;IPB和BCP分别表示进出口不合法开支及行贿指数和海关程序负担指数;清廉指数和贸易壁垒指数分别由CPI和PTB表示;CE代表海关环境指标,而DIS表示i国和j国之间的距离,eij为随机误差项。

(二)数据来源及说明

本文选取的是2013年CAFTA各国之间出口的截面数据做实证分析。其中出口额来源于联合国商品贸易统计数据库,计量单位为亿美元,各国GDP、人均GDP以及海关环境涉及的四个指数(IPB、BCP、CPI、PTB)来源于世界经济论坛的《全球竞争力报告,2014—2015》(GCR),其计量单位为十亿美元和美元。两国之间的距离用两国首都之间的最短距离来衡量。该数据从距离计算网站中的“距离计算器”(Distance Calculator)获得,距离单位为公里。

(三)实证结果分析

1.模型1的回归结果分析

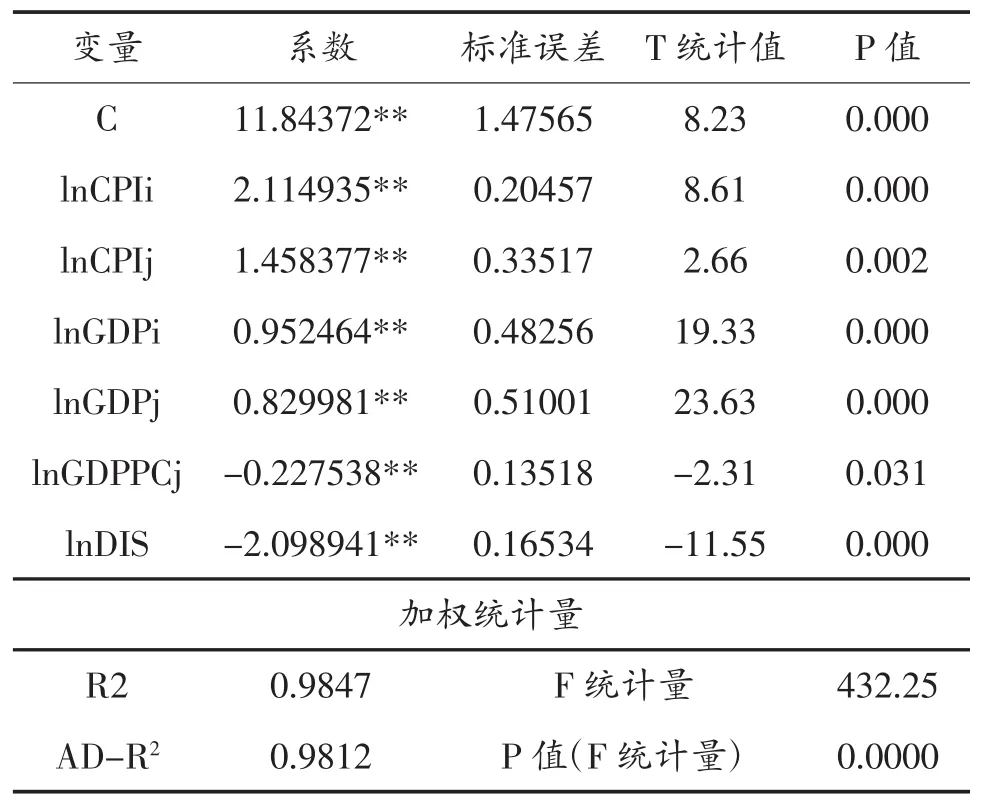

采用普通最小二乘法(OLS)选取2013年的截面数据,运用Stata软件对模型1进行回归分析。模型1是在基本模型的基础上加入了进出口开支和行贿、海关程序负担、清廉指数和贸易壁垒四个贸易便利化指数进行的回归分析。该模型的拟合优度R2为0.6897,但经怀特检验发现该模型行存在异方差的问题,怀特统计量N*R2=72*0.6897=49.66,查χ2分布表得到在5%的显著性水平下,自由度为13的χ2分布的临界值为χ20.05=22.4,因为N*R2=49.66>22.4,所以拒绝同方差的原假设,该模型存在异方差,对此用GLS(广义最小二乘法)来对模型进行处理以消除异方差的问题,得到修正的回归模型结果,根据GLS(广义最小二乘法)得到的结果分析,大部分解释变量没有通过显著性检验(p值大于5%),为了得到最终的模型结果对没有通过显著性检验的因变量进行一一剔除后再进行回归分析,最终得到的回归模型结果如表1所示。

表1 剔除部分解释变量后模型1的回归结果

根据修正以后回归结果分析,该模型的拟合优度R2为0.9812,整体回归结果还是比较理想的,在5%的显著性水平下通过t检验的变量有GDPi、GDPj、GDPPCj、CPIi、CPIj、DIS 这六个解释变量。整理得到上述结果的估计方程:

由模型(1)的实证分析结果可以得到:CPI对贸易出口起到了显著的正向作用。进出口国CPI每提高1%,出口国贸易出口分别提高2.11%和1.46%。可见清廉指数的提高不仅有利于各国的出口,更有利于改善各国的海关环境。因此CAFTA各国加强法制法规建设,加强打击贸易环节中的不法行为和腐败现象以及加强和各国的反腐败方面的合作,为贸易创造清廉环境,共同营造良好的海关环境,促进贸易便利化建设。从模型分析的结果可知,GDP对该国的出口起到正向作用,且都通过了显著性检验,但总体来说影响作用不是很大。出口国GDP每提高1%,其出口额提高0.95%。进口国GDP每提高1%,出口国出口额提高0.83%。回归结果显示GDPPCi没有通过显著性检验,而GDPPCj通过了显著性检验,进口国人均GDP对出口起到反向的作用,GDPPCj(进口国国内人均生产总值)每提高1%,出口国贸易减少0.23%,这可能是由于进口国人均GDP的增加导致了国内需求的扩大而相对于国外的需求减少。IPB(进出口不合法开支和行贿)、BCP(海关程序负担)、PTB(贸易壁垒)。运用广义最小二乘法进行回归结果分析,理论上这三个指标对出口都有影响,但是在回归分析过程中均未通过显著性检验而被剔除,可能是在此模型中因为解释变量的相关性导致其未通过显著性检验。理论上两国距离DIS对出口有负向的影响作用,说明贸易双方更倾向于地理位置相近国家来进行贸易,模型分析结果表明DIS通过了显著性检验,两国之间的距离每增加1%,其出口减少2.01%。对于模型的分析需要加入一些虚拟变量,比如是否拥有共同的语言、两国是否存在殖民关系,是否是APEC或是WTO的成员国等因素。在把这些虚拟变量加入模型中分析后发现其效果并不明显,所以也就并没有在研究结果中依次表明。

2.模型(2)的回归结果分析

同样采用普通最小二乘法(OLS)选取2013年的截面数据,本文综合上述四个指标(进出口开支和行贿、海关程序负担、清廉指数和贸易壁垒),从进出口国海关环境整体分析其对贸易出口的影响,取这四个指数的平均值计算得出CAFTA各国进口国海关环境指标和出口国环境指标,对模型2进行回归结果分析。该模型的拟合优度R2为0.6468,但经怀特检验发现该模型行存在异方差的问题,怀特统计量N*R2=72*0.4681=46.57,查χ2分布表得到在5%的显著性水平下,自由度为7的χ2分布的临界值为 χ20.05=14.07,因为 N*R2=46.57>14.07,所以拒绝同方差的原假设,该模型存在异方差,对此用GLS(广义最小二乘法)来对模型进行处理以消除异方差的问题,得到修正的回归模型结果,根据GLS(广义最小二乘法)得到的结果分析,大部分解释变量没有通过显著性检验(p值大于5%),为了得到最终的模型结果对没有通过显著性检验的因变量进行一一剔除后再进行回归分析,最终得到的回归模型结果如表2所示。

表2 剔除部分解释变量后模型2的回归结果

整理上述结果得到的方程为:

根据回归结果分析,该模型的拟合优度R2为0.9928,整体回归结果还是比较理想的,在5%的显著性水平下通过 t检验的变量有 GDPi、GDPj、CEi、CEj这四个解释变量,进出口国海关环境指标都通过了显著性检验。出口国海关环境CEi每提高1%,出口国出口增加1.43%,进口国海关环境CEj每提高1%,出口国出口增加0.39%。表明海关环境的改善有利于出口,且出口国海关环境对其贸易出口的影响效果更加显著。

四、模拟方案的设计及结果分析

实证结果显示CPI(清廉指数)对CAFTA国家贸易出口的显著促进效果,为了探讨贸易便利化的改善所带来的贸易效应,本文设置了模拟方案:假设CAFTA中清廉指数较低的国家达到区域内的平均水平,模拟后的清廉指数对出口额、出口增加量和出口增长率这三个指数的影响结果如下表所示。

表3 CAFTA各国清廉指数提高至区域平均水平对其出口的影响模拟分析

模拟结果显示,当各国清廉指数(CPI)达到区域内平均水平时,出口额都有明显的增加,其中增幅最明显的是柬埔寨,其出口额达到21.31亿美元,出口增长率为94%,印尼和越南的增幅也比较明显,出口增长率分别为35.11%和39.45%,出口额分别为882.01和720.65亿美元。通过上述三个指数的模拟结果来看,加强CAFTA清廉环境的改善对促进其贸易出口具有重要的作用。

五、结 语

实证分析结果表明CAFTA海关环境的四个指数中只有清廉指数对出口的影响作用较明显,而实证结果也与本文前面的理论分析一致。本文通过模拟CAFTA各国清廉指标达到区域平均水平,发现模拟后的清廉指数对出口额、出口增加量和出口增长率这三个指数的影响结果十分显著。所以为了促进贸易便利化的发展,进而提升自贸区的贸易量,CAFTA各国应当注重其海关环境的发展,尤其是清廉环境的改善。对此提出以下几点建议:

(一)区域内通关便利化水平高的成员国应加强对落后成员国的指导与扶持

为了共享CAFTA区域带来的成果,各成员国应以“短板效应”为戒,形成一荣共荣,一损共损的共赢意识。区域内贸易便利化水平较高的国家应当主动的对区域内通关水平落后成员国的援助,这种援助可以分为“硬件”和“软件”两类。“硬件”主要指在通关等电子设备援助、港口基础设施援建等;“软件”主要指海关管理经验和管理人才的培训和海关电子政务技术的普及和帮助构建海关信息化网络系统等。

(二)建立CAFTA贸易便利化磋商中心,促进成员国海关间的合作

建立一个区域性的海关电子政务系统或数据库,实现各成员国海关能够上传和共享其他成员国的相关贸易资料,有效地减少各国海关因信息不流通而带来的通关效率低下等现象,这也有利于贸易商在CAFTA区域进行货物进出口贸易时,通过该系统进行统一的网上报关,并转接到贸易伙伴国海关网站的功能,完成一系列的货物进出口程序,实现区域内海关联合监管,降低了贸易商的通关成本;也有利于各国海关信息的传达,如各成员国海关可在该系统通告栏发布本国的通关注意事项以及近期本国海关的通关动态等,让其他成员国的海关和贸易商均了解相关的信息,节约各种成本。

(三)借鉴发达国家反腐措施以消除在贸易环节可能发展的腐败现象

陈晖(2010)提到为了提高贸易便利化,自贸区成员国政府可以通过加强立法,通过颁布法律法规,保障贸易便利化的实施,[3]消除在贸易环节中的不法行为和腐败现象,实现海关政务公开,向社会公布相关制度,增强透明度,确保贸易在公开、透明、正常、有序进行;为企业贸易通关创造一个更加舒心安心的环境。在各个贸易环节建立清晰、透明的实施体系,杜绝将海关内部规定作为执法依据的做法,提高贸易环节的信息自动化程度,减少不合法开支。

(四)重视培训,定期组织业务能力提升培训

建立业务能力考核和奖励机制,进行定期考核并奖励表现优异的海关人员。组织骨干分子出国考察学习,加强国际交流与培训,培养国际型的海关人才,提高人员素质,完善服务,从而大大便利贸易。开发人力资源。海关部门可依托高校教育资源,与高校建立对接模式,增设与海关相关的课程学习,培养海关人才。