“营改增”对我国铁路运输企业税负的影响

——以广深铁路为例

2015-12-11于含荣高玉强崔志坤

于含荣 高玉强 王 辉 崔志坤

(1.青岛大学,山东 青岛266071;2.交通银行德州分行,山东 德州253000;3.安徽财经大学,安徽 蚌埠233030)

“营改增”对我国铁路运输企业税负的影响

——以广深铁路为例

于含荣1高玉强1王 辉2崔志坤3

(1.青岛大学,山东 青岛266071;2.交通银行德州分行,山东 德州253000;3.安徽财经大学,安徽 蚌埠233030)

铁路运输是国民经济发展的重要载体,是交通运输业的中坚力量。我国于2014年1月1日开始对铁路运输业实施全面“营改增”。在阐释交通运输业的特征及税制演变的基础上,深入剖析“营改增”对交通运输业中一般纳税人和小规模纳税人的影响,并以广深铁路进行案例研究,结果表明,“营改增”后该企业的税负和利润同时增加。为此,企业应合理购置固定资产,完善会计核算;国家应适当降低税率,合理划分纳税人标准,适当增加可抵扣项目。

“营改增”;铁路运输;税收负担

一、引言

2012年1月1日,我国开始在上海开展“营改增”试点,将交通运输业和部分现代服务业纳入增值税征收范围,标志着“营改增”的序幕全面拉开,但直到2014年1月1日,我国才开始对铁路运输业实施“营改增”。在税收体系中,营业税和增值税都是针对商品与劳务的流通课税,主要区别在于前者是以全部的营业收入为计税依据,不考虑企业成本;后者是仅就增值部分征税,所以,应纳税额不仅与销售额(不含税)及税率息息相关,还与纳税人可抵扣的进项税额紧密相联。因此,只要纳税人取得的可抵扣进项税额足够多,那么,企业在增值税税率偏高的情况下也可能比营业税税率偏低的情况下少缴税,于是企业是否做到充分抵扣和进行科学的税收筹划,对企业税负的高低具有关键影响。

对铁路运输业而言,营业税改征增值税有着非常重要的意义,能够有效避免重复课税的不合理现象,使增值税的抵扣链条更加完整,从而降低税负,有利于宏观经济的健康发展,改良社会分工,尤其促进第三产业发展,最终实现产业结构的优化与升级。

二、文献回顾

近年来,国内学者对交通运输业“营改增”的可行性与可能产生的各种影响展开了研究,尤其对其可能产生的税负影响也有诸多论证。

在2009年增值税转型之前,对于交通运输业改征增值税存在一些不赞同的声音。童锦治(2001)在总结增值税征税范围国际实践的基础上,结合我国实际,指出受限于经济发展水平和产业结构、中央与地方的收入分配、生产型增值税的局限性以及当时的征管水平,增值税的征收范围不宜扩大到交通运输及建筑业等行业[1]。罗飞娜(2006)也提出了类似的观点,认为增值税与营业税的平行税制会导致税负不公、造成增值税抵扣链条断裂等问题,分析了2003年广东省交通运输业如果改征增值税的税源、操作可行性、对企业税负和财政收入的影响等,并分别测算了在适用生产型增值税与消费型增值税时整个交通运输业的税负,认为由于交通运输业的特殊性,消费型增值税应该是合理的选择,但受限于当时的税收环境、税制结构等,交通运输业“营改增”并不可行[2]。综合我国当时的国情,这种观点是客观且有理有据的,充分考虑了经济大环境及当时税制的限制,交通运输业的“营改增”需要其他先期改革铺路方能实现。

2009年,我国增值税由生产型转向消费型,更为科学合理,对于交通运输业“营改增”的可行性及其影响的讨论也更为乐观了,但是“营改增”后企业税负到底是增加了还是减少了并未达成共识。肖兴祥(2012)通过分别比较了承运、转包、装卸搬运、运输代理和仓储以及运输兼营型五类交通运输企业在“营改增”前后的税负变化情况,研究发现,如果企业是一般纳税人,那么“营改增”之后的税负高低取决于成本费用率及其可抵扣率,二者

越高,“营改增”之后企业税负越低,反之则越高;如果企业是小规模纳税人,则其税负在“营改增”之后均有下降,但下降程度有所不同[3]。王海军、吴梦云(2014)以2011年上海试点地区的交通运输A股上市企业为对象,通过分析其财务数据,测算了“营改增”前后各企业的税负变化情况,认为“营改增”使得交通运输企业综合税负率增大,其原因包括税率偏高、进项抵扣税额不足及资本有机构成问题[4]。同样,王如燕等(2013)指出交通运输业的试点中除存在税率高、可抵扣项目少等问题之外,还存在一般纳税人界定有漏洞的问题,会导致纳税人为避税选择小规模纳税人身份,进而不利于增值税的规范化管理[5]。刘尚希(2013)则认为,部分交通运输企业在“营改增”之后税负增加不是制度本身造成的,而是因为试点是局部的,试点地区与非试点地区的区别导致增值税抵扣链条不完整,再加上企业规模以及企业对增值税征税方式、抵扣办法不熟悉等原因,最终导致了这一现象出现,他认为随着“营改增”范围的扩大以及企业对增值税认识的提升,这一现象将会减少甚至最终消除[6]。

铁路运输业由于其运量大、运速快、成本低等优势,在整个交通运输体系中处于骨干地位,但是专门研究“营改增”对铁路运输业税负影响的文献鲜见。文章在全面分析交通运输业“营改增”的基础上,重点研究铁路运输业的“营改增”,以广深铁路为案例,分析“营改增”对广深铁路的税负和利润的影响,透析税负增加的原因,进而为我国整个铁路运输业的“营改增”提供经验借鉴。

三、交通运输业的特征及税制演变

(一)交通运输业的特征

交通运输业是国民经济中专门从事运送货物和旅客的社会生产部门,包括铁路、公路、水运、航空等运输部门,它以运输工具作为媒介,依靠公路、铁路、机场、港口、码头等交通线路完成人或货物转移。从微观层面看,交通运输业的主要功能是在商品交易过程中,实现货物或旅客空间位置的转移,但并未改变劳动对象的固有属性,不产生新的实物产品。交通运输业属于资本密集型产业,资本结构非常独特:一是交通运输业运营的载体为铁路、机场、码头、公路以及运输工具等,属于固定资产项目,因此固定资产占总资产的比例较高,资产流动性低;二是原材料相对单一,通常为燃料、轮胎等消耗型产品。

(二)我国交通运输业的税制演变

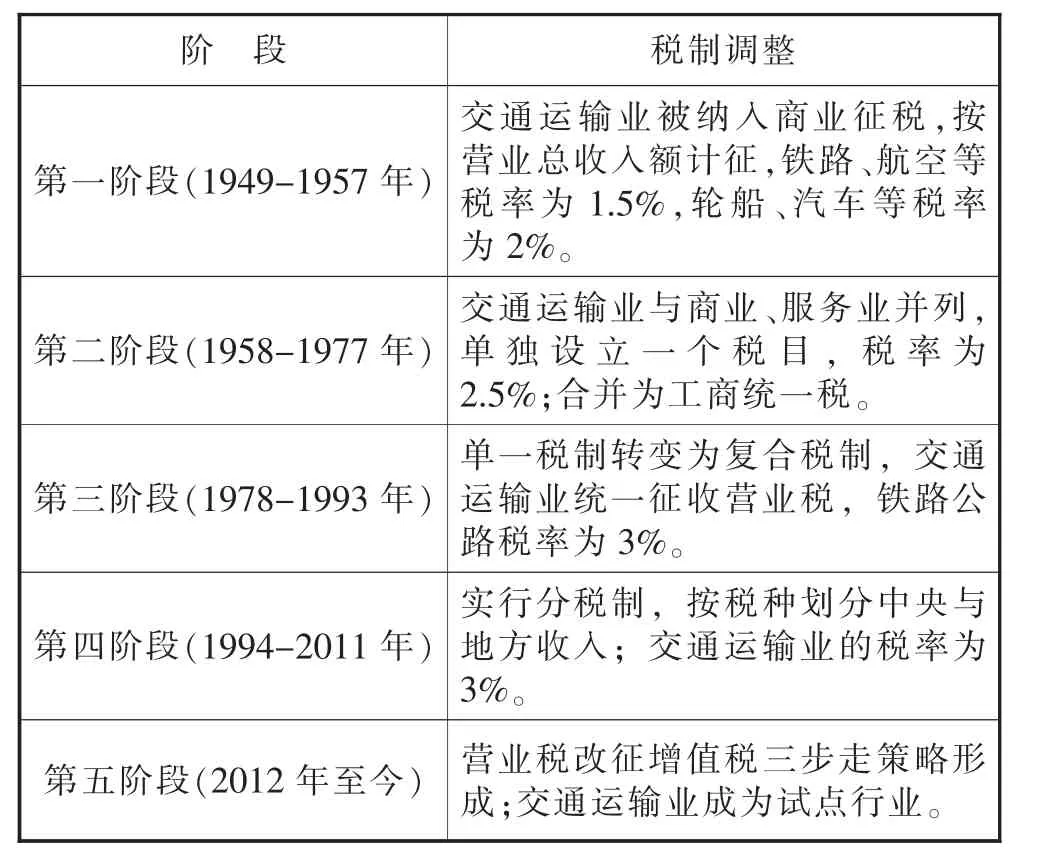

建国以来,我国交通运输业的税收制度历经多次调整(见表1),先是从商业征税中单独分离出来,之后适用的税种有所变化,税率也有所调整。

(三)交通运输业“营改增”

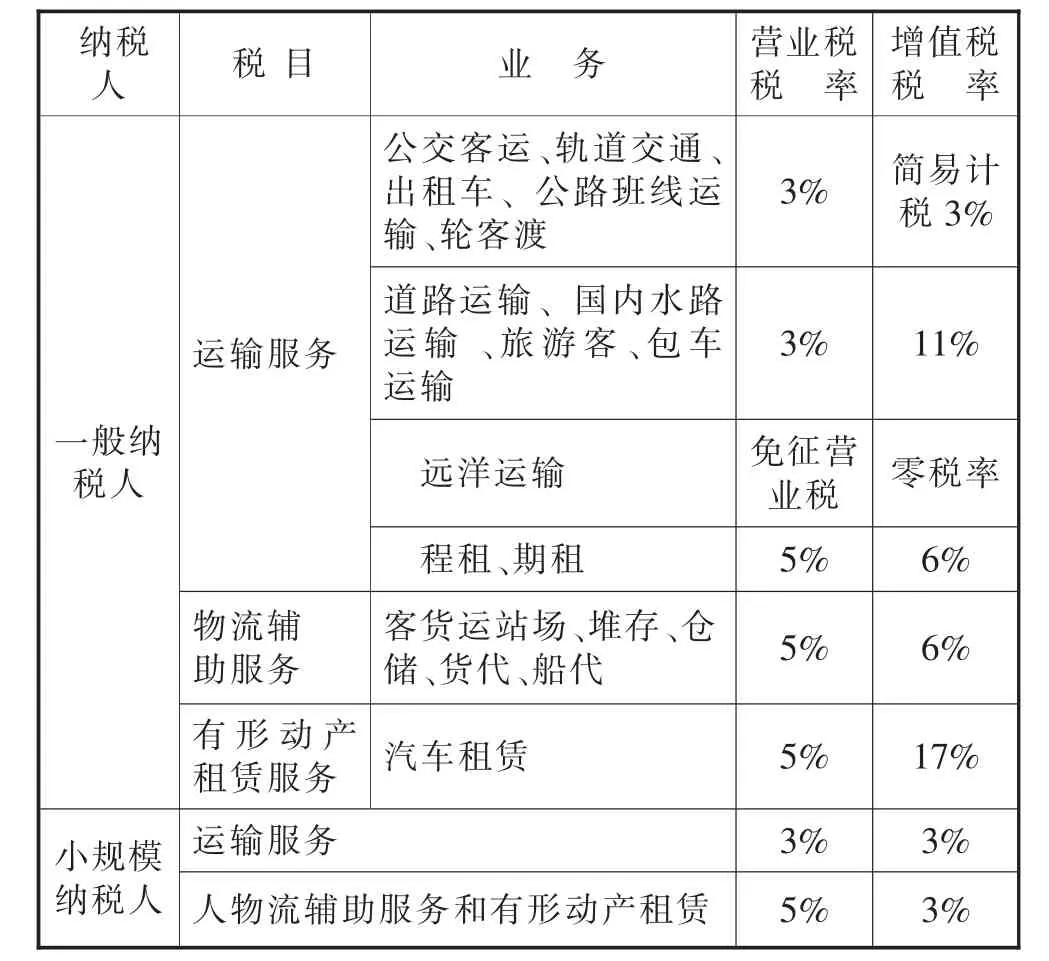

2014年1月1日,铁路运输自纳入“营改增”的征收范围后,整个交通运输行业完成“营改增”。交通运输业“营改增”的应税服务范围涵盖了所有交通运输业务,具体包括陆路运输、水路运输、航空运输、管道运输以及铁路运输。表2列示并比较了交通运输业“营改增”前后税率的变化情况。

表1 交通运输业商品税的演变

表2 交通运输业“营改增”的税目及税率

关于增值税一般纳税人的认定,如果纳税人的年应税服务销售额达到500万元,就可以申请认定为一般纳税人,适用11%的税率,反之则应该按照小规模纳税人来对待,适用3%的简易计征税率,此外,财政部和国家税务总局也可以根据具体实施情况对此标准做相应的调整。

四、“营改增”对交通运输业的影响

(一)“营改增”对小规模纳税人的影响

“营改增”对小规模纳税人的发展十分有利,是对当前国家鼓励小微企业发展的有力支持,以青岛市某运输公司为例:

营业税是价内税,而增值税是价外税,如果营业税的计税依据为a,那么增值税的计税依据为a/(1+3%),所以增值税的计税依据降低。从表3看出,“营改增”之

后该企业的营业收入降低了0.58252万元,而利润总额上升了0.01746万元。说明“营改增”使小规模纳税人的计税依据降低,也使小规模纳税人的利润总额上升。

表3 青岛市某运输公司某年营业收入比较单位:万元

除此之外,一些优惠政策继续适用于小规模纳税人,例如,增值税的免征税项目和即征即退项目可以继续享受。这些优惠政策在原有的有利条件下,进一步降低小规模纳税人的税负,提高其利润空间,促进小微企业的发展。

(二)“营改增”对一般纳税人的影响

据调查,某交通运输公司(一般纳税人)营业收入为100万元,当期营业成本75万元,其中可抵扣项目合计23万元,过桥过路费用、人工及其他费用合计为52万元。所得税税率25%,城建税税率7%,教育费附加3%,假设当期的进项按17%税率抵扣,不考虑其他因素。从表4可以看出,税改后该企业税金增加了2.94万元,同时,净利润也减少了2.94万元;而且企业的综合税负从以前的8.73%上升到12.95%,增幅高达49.3%。所以,对一般纳税人而言,由于其可抵扣项目的限制,加之增值税税率高于原有的营业税税率,“营改增”之后其税负很有可能上升。

五、广深铁路案例分析

(一)广深铁路公司的背景

广深铁路股份有限公司(以下简称“广深铁路”),成立于1993年3月。1996年5月发行H股(股票代码为0525)和美国存托股份(ADSs)(股票代码为GSH)分别在香港联交所和纽约交易所上市。2006年12月,该企业发行的A股(股票代码为601333)在上海证券交易所上市,是目前中国唯一一家在上海、香港和纽约三地上市的铁路运输企业。主营铁路客货运输服务、铁路设施技术服务、铁路货运代理和铁路设备租赁。

(二)“营改增”对广深铁路税负的影响

根据广深铁路的财务报表,首先假设广深铁路经营状况连续两年基本相同,计算出“营改增”前后企业应纳税额并进行比较,然后分析税负差异背后的原因,探寻广深铁路的应对策略。

表5是2013年度广深铁路主营业务收入和成本比例,表明其主营业务是铁路运输,所以如果铁路运输业的税收政策发生变化,将对其税负和利润产生很大的影响。从该表可以看出,2013年该企业的主营成本占主营收入的78.48%,如果成本中的增值税可抵扣进项较多,那么企业的税负下降,利润上升,对企业是有利的。如果相反,那么企业利润下降,将不利于企业,企业需要寻找合理的税收筹划方案,降低企业成本,提高企业的利润。

表4 税改前后税负比较 单位:万元

表5 广深铁路2013年度主营收入和主营成本比例单位:万元

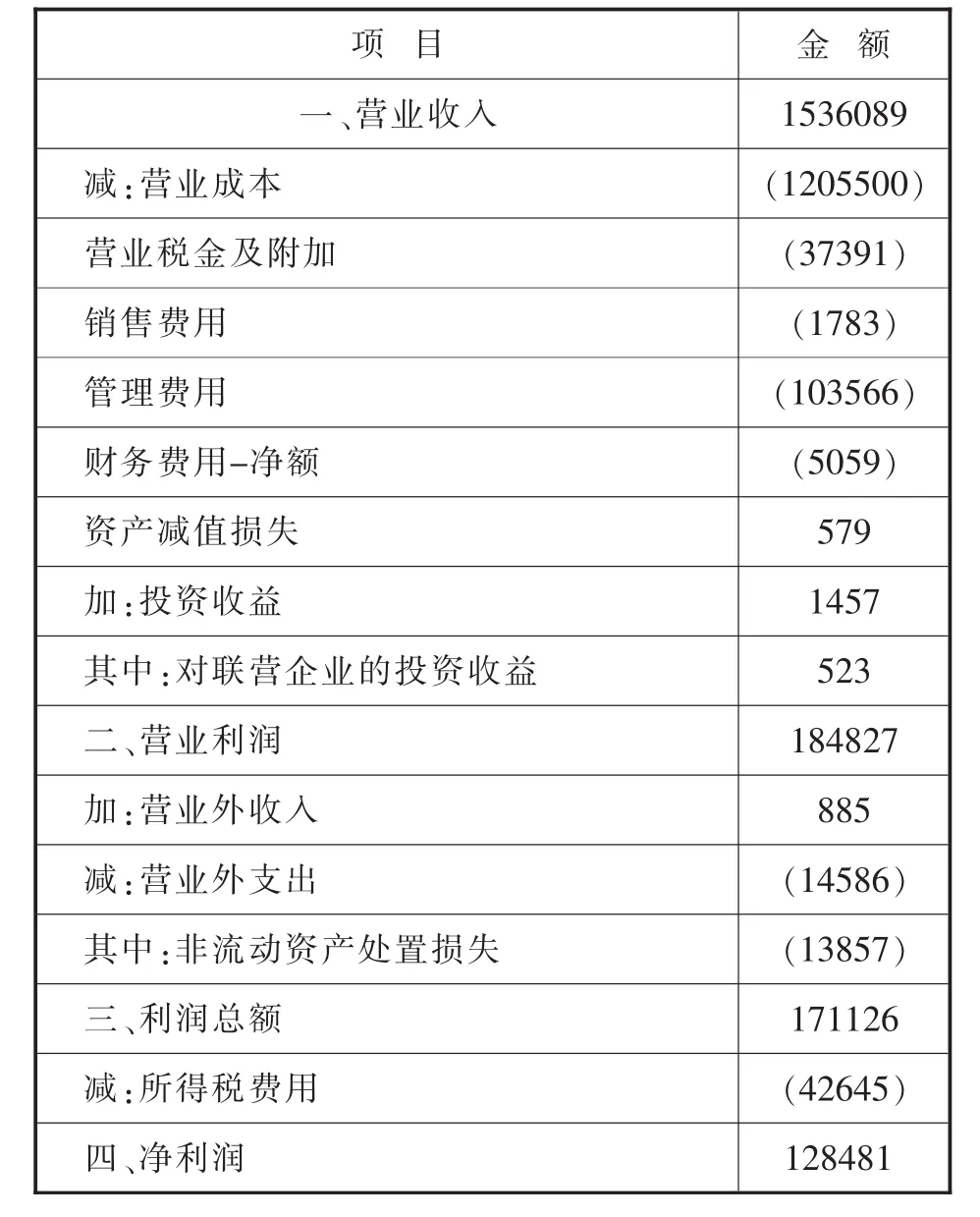

表6 广深铁路2013年度利润表 单位:万元

表6是2013年广深铁路的利润表。可以看出广深铁路2013年度营业收入1536089万元,营业总成本

1353299万元。营业成本1205500万元,占营业总成本的比重达78.48%;营业税及附加37391万元,占营业总成本的2.76%;销售费用1783万元,占营业总成本的0.13%;管理费用103566万元,占营业总成本的7.66%;财务费用5059万元,占营业总成本的0.37%。

表7是广深铁路主营业务增值税可抵扣情况。本文将以2013年度数据为基础,以同期适用的营业税税率和现在适用的增值税税率分别计算该企业的应纳税额和净利润。

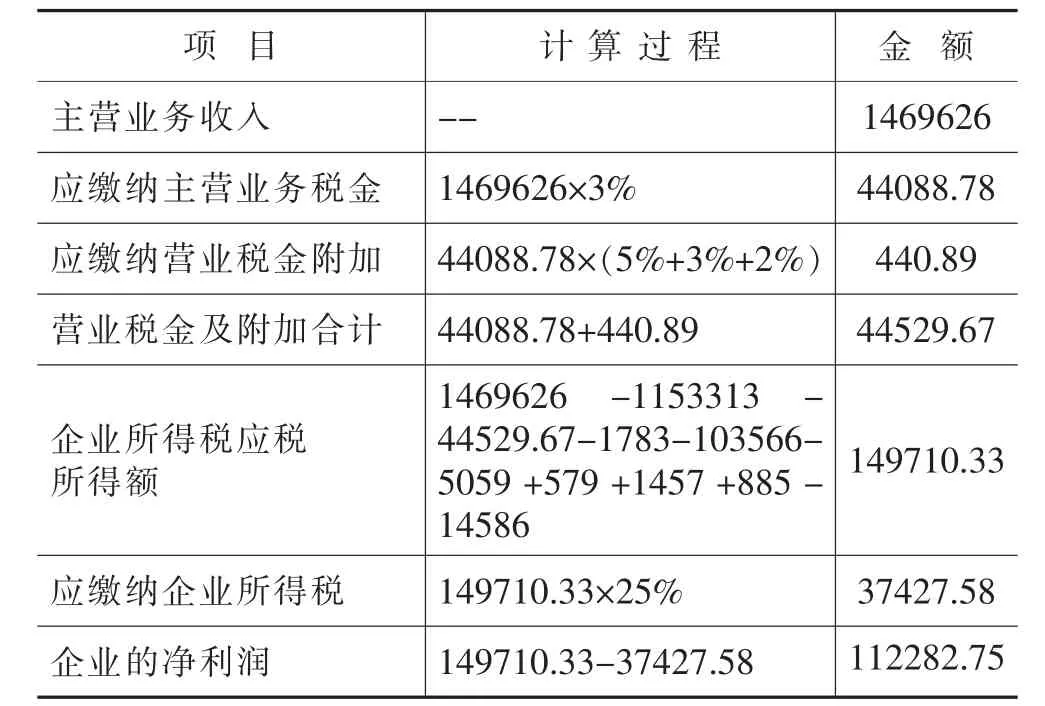

1.“营改增”前广深铁路税负和利润情况

“营改增”之前,广深铁路缴纳营业税,适用3%的税率,并且税法规定铁路运输业的城市维护建设税、教育费附加和地方教育附加分别适用5%、3%和2%的税率,此外,企业应纳税所得额=营业收入-营业成本-营业税金及附加-期间费用+资产减值损失+投资收益+营业外收入-营业外支出。综上,该企业税金及利润情况列于表8。

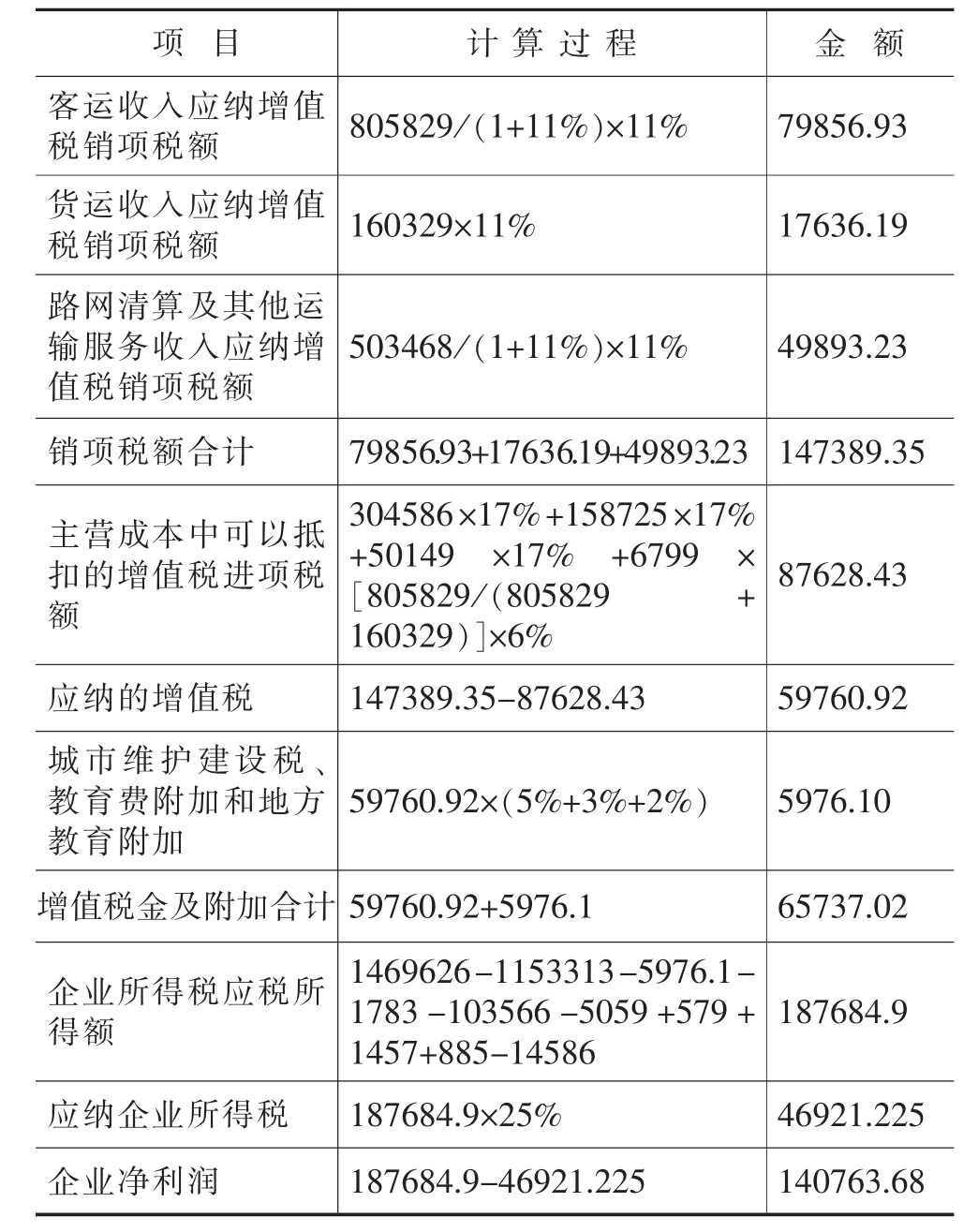

2.“营改增”后广深铁路的税负和利润情况

2014年,广深铁路开始缴纳增值税,假定2014年度广深铁路的营业状况和去年同期一样,我们用2013年的数据来推算2014年该企业可能的税负和盈利状况。

根据表7,在销项税额计算方面,客运收入是含税收入,货运收入是不含税收入,路网清算及其他运输服务收入假定和客运收入一样也是含税收入;在进项税额计算方面,表7详细罗列了成本项目是否可以抵扣,其中设备租赁及服务费、物料及水电消耗、维修及线路绿化费用可以抵扣且税率为17%,综合服务费中的客运部分可以抵扣,其税率为6%,可抵扣部分按客运收入占客运与货运收入和的比例来确定。

通过实施“营改增”前后变化的对比不难发现,广深铁路税负由44529.67万元增加到65737.02万元,但是利润同时也有所上升,由 112282.75万元上升到140763.68万元。税负增加是由增值税和企业所得税的应纳税额同时增加造成的。应纳增值税增加的主要原因在于:首先,税改前营业税税率为3%,而税改后增值税税率为11%,税率的大幅度提升无疑是税负增加最重要的因素;其次,增值税应纳税额等于增值税销项税额与进项税额的差额,在销项税额固定的情况下,税改后可抵扣项目的限制也是导致税负增加的重要原因,例如工资和福利、固定资产折旧及其他三个项目均不能抵扣,社会综合服务费只能部分抵扣,可抵扣项目减少,进项税额大幅降低,必然提高应纳税额。企业所得税税负也有所增加,从37427.58万元提高到46921.22万元,这主要是因为税改后企业所得税的扣除项营业税金及附加项的减少,应税所得额相应提高,导致企业所得税的税负增加。而利润之所以上升,主要因为增值税是就增值额征税,与损益无关,所以不影响企业净利润的计算,而企业所得税增加的比例虽然高达25.37%,会对企业的净利润造成较大影响,但是就广深铁路而言,显然仍小于税改之前征收营业税对利润造成的影响。

表7 广深铁路2013年度利润表的主营成本情况单位:万元

表8 “营改增”前广深铁路税金及利润情况单位:万元

六、政策建议

(一)对企业层面的建议

1.企业需要重视资本的构成,适当购进固定资产。实施“营改增”后,外购机客车租赁费、电力燃料、维修支出、通信服务费等的增值税进项税额可以抵扣,不仅降低了铁路运输企业的经营成本,而且鼓励企业进行运输设备更新换代和技术改造升级,提高企业的市场竞争力,而更新换代企业的硬件设施和技术服务,可以进行进项税额的抵扣,降低税负,提升利润,这对企业无疑是一举两得。

2.企业应提高铁路运输企业财务人员知识技能,提升业务水平,完善会计核算系统。由于增值税比营业税的核算更为复杂,因此,对财务人员的相关知识要求更

高了。铁路企业的财务部门应当对财务人员加强相关培训,让企业会计人员及时全面的把握改革内容。另外,还要对各项收入和有关的会计核算进行细化分析,逐步完善企业成本和收入核算制度,通过细化收入支出降低税负,一方面对于购进的材料、燃料和电力等成本要素,尽量向供应方索要增值税专用发票,以便进项税额的抵扣,从而降低企业的营业成本,减轻税负。另一方面,中小运输企业积极努力升级,向税务机关申请成为一般纳税人,获得增值税发票使用权,避免双重征税。

表9 “营改增”后广深铁路税金及利润情况单位:万元

(二)对国家层面的建议

1.适当降低税率,合理界定纳税人标准。交通运输业的分类很多,运输工具亦多种多样,不同的运输工具使用成本产生方式不同。现行税制规定,小规模纳税人和一般纳税人分别适用3%和11%的税率。由于增值税是价外税,对小规模纳税人来说,计税依据下降,应纳税额低;对一般纳税人来说,11%的税率加上交通运输业增值税发票的管理困难,税负会有所增加。国家应该针对一般纳税人制定更为合理的税率。在一般纳税人界定标准方面,目前营业额满500万为一般纳税人,按照这个标准一般纳税人的数量很大,部分企业税负大大增加。因此,国家可以根据实际重新划分交通运输业纳税人标准,更好的发挥增值税的优势,使企业充分享受税改带来的实惠。

2.合理增加可抵扣项目。“营改增”可以促进交通运输业设备更新换代,但是设备更新必须充分考虑企业自身的需求、人才配置、市场形式等因素,才能妥善处理好技术设备更新与增值税抵扣间的关系,从而避免不必要的损失。同时,可以依据企业实际需要,扩大交通运输业可抵扣项目范围。现行“营改增”政策中保险费、路桥费、自有职工薪酬等暂时不允许抵扣其进项税额,但这三项成本在总成本中所占比重较大,若不允许抵扣,交通运输企业税负将很难降低,未来税制改革中可以考虑将企业保险费、路桥费、自有职工薪酬等按照一定比例进行进项税抵扣。此外,由于交通运输行业具有流动性较强的特点,在实际操作中,很多日常项目如燃油消耗、修理费等增值税专用发票取得难度较大,建议按照行业平均抵减比例。

[1]童锦治.我国目前的增值税征收范围不宜扩大[J].涉外税务,2001,(4):10-13.

[2]罗飞娜.交通运输业改征增值税的探讨[J].铁道运输与经济,2006,(9):137.

[3]肖兴祥.营业税改征增值税对交通运输企业的税负影响[J].财会月刊,2012,(6):15-18.

[4]王海军,吴梦云.“营改增”对交通运输企业税负影响的案例比较[J].中国流通经济,2014,(7):77-82.

[5]王如燕,吴丽梅,邬展霞,吴蔚.对交通运输业“营改增”试点问题的思考[J].税务研究,2013,(4):21-24.

[6]刘尚希.“营改增”扩围或为运输业减负[J].中国物流与采购,2013,(6):38.

The Impact of Replacing Business Tax with VAT on Tax Burden of the Railway Transportation Enterprise in China——Taking Guangzhou-Shenzhen Railway as an Example

Yu Han-rong1,Gao Yu-qiang1,Wang Hui2,Cui Zhi-kun3

(1.Qingdao University,Qingdao Shandong 266071,China;2.Bank of Communications,Dezhou Shandong 253000,China;3.Anhui University of Finance and Economics University,Bengbu Anhui233030,China)

Railway transportation is the important carrier of the national economy development,and it is the backbone of the whole transportation industry.On January 1,2014,business tax is begun to be replaced with VAT in railway transportation industry entirely.On the basis of deeply analyzing the characteristic and the tax system evolvement of the transportation industry,the impact of replacing business tax with VAT on the general VAT taxpayer and small-scale VAT taxpayer in transportation industry is probed into.And finally Guangzhou-Shenzhen Railway is taken as an example.Through calculating,we find that its tax burden and profits are both increasing after replacing business tax with VAT.The suggestion is that the enterprise should purchase fixed assets reasonably and perfect the accounting,and the government should reduce the tax rate reasonably,determine the standard of taxpayer suitably,and increase the deductible items.

replacing business tax with VAT;railway transportation;tax burden

F810.422

A

1672-0547(2015)05-0041-05

2015-09-13

于含荣(1990-),女,山东淄博人,青岛大学财政学专业硕士研究生,研究方向:财政理论与政策;高玉强(1980-),男,山东青岛人,青岛大学经济学院副教授,博士,硕士生导师,南京大学理论经济学博士后,研究方向:财税理论与管理;王 辉(1992-),男,山东德州人,交通银行德州分行工作人员,研究方向:财税理论与管理;崔志坤(1979-),男,河北卢龙人,安徽财经大学财政与公共管理学院副院长,副教授,博士,硕士生导师,中国社会科学院财经战略研究院博士后,研究方向:财税理论与政策。

国家社会科学基金项目“构建地方税体系研究”(13CJY108)。