湖北创业板上市公司财务绩效分析

2015-12-10张雯

张雯

(武汉江汉朝宗集团有限公司,湖北武汉430014)

湖北创业板上市公司财务绩效分析

张雯

(武汉江汉朝宗集团有限公司,湖北武汉430014)

本文以湖北省13家创业板上市公司为研究对象,选取基本每股收益、营业收入、利润总额、资产总额、股本总数、营业成本和管理费用等财务数据,运用数据包络分析(Data Envelopment Analysis,DEA)方法对其财务绩效进行评价并提出了政策建议。

创业板;DEA;财务绩效

一、引言

我国创业板市场从2009年10月30日首批28家公司挂牌上市开始,经历了近6年的快速发展,截至2015年8月,全国创业板上市公司已达到484家,年均增长率高达60.80%。2014年5月14日,中国证券监督管理委员会发布了《首次公开发行股票并在创业板上市管理办法》,进一步规范了创新型企业在创业板市场首次公开发行股票的行为,必将进一步推动创业板市场成为国家自主创新的核心平台。同时,创业板上市企业战略性新兴产业的分布契合了我国产业升级的现状,充分体现了现阶段经济结构转型的方向,必将成为助推中国经济持续发展的动力之一。

目前,湖北省创业板上市公司仅有13家,占我国创业板上市公司的比重仅为2.69%,远低于全国各省、市、自治区的平均水平,与其地理位置和教育水平也极不相称。本文选取湖北创业板上市公司的财务绩效作为研究对象,无疑将推动湖北省创新型创业企业的迅速成长,促进湖北省产业结构的调整和升级。

二、研究方法和指标选取

本文采用数据包络分析(Data Envelopment Analysis,DEA)研究湖北省13家创业板上市公司的财务绩效。数据包络分析是一种非参数技术效率分析方法,由美国著名运筹学家Charnes、Cooper等于1978年提出的,其诞生以来得到了迅速发展。1986年,由中国人民大学计量经济学学科带头人魏权龄教授引入我国,并在我国得到广泛应用,把DEA作为主题词在中国期刊全文数据库(WWW.CNKI.NET)中检索发现,截至2014年底有中文论文17000多篇。DEA分析方法的基本原理在此就不赘述了,可参见相关文献。

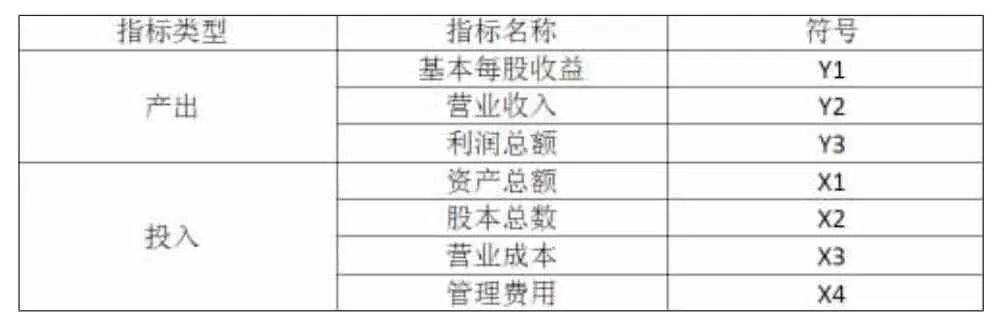

本文结合指标选取的基本原则和财务指标的自身特征,决定选取3个产出指标:基本每股收益(Y1)、营业收入(Y2)和利润总额(Y3);选取4个投入指标:资产总额(X1)、股本总数(X2)、营业成本(X3)和管理费用(X4)。

表1:投入产出指标选取

三、样本选取和数据来源

本文样本选取湖北省创业板上市公司,根据炒股软件显示截至2015年8月湖北省共有13家创业板上市公司,本文选取这13家上市公司的2014年年度报告中的财务数据对其进行财务绩效比较分析。数据来源于新浪财经网和巨潮资讯网,研究所用软件为计量经济学分析软件Eviews6.0和数据包络分析的免费软件DEAP2.1。

四、描述性统计分析

下表是对所选取的湖北创业板上市公司投入产出指标的统计性描述,主要包括最大值、最小值、平均值以、标准差及变异系数。

表2:湖北省创业板上市公司描述性统计结果

标准差只能衡量变量的绝对偏离差异,而本文所选变量的单位不同,故用标准差将无法衡量其波动性或差异性。因此,这里我们选用变异系数来衡量。由表2可知,三个产出变量和四个投入变量中,13个公司的基本每股收益差异最大,其他差异性从大到小依次为:管理费用、利润总额、资产总额、营业成本、营业收入和股本总数,说明各上市公司主要由于管理费用的差异减少了净利润而导致各上市公司每股净收益的较大差异,提高管理效率,降低管理费用,将是各上市公司考虑的主要改革方向。

五、DEA实证分析

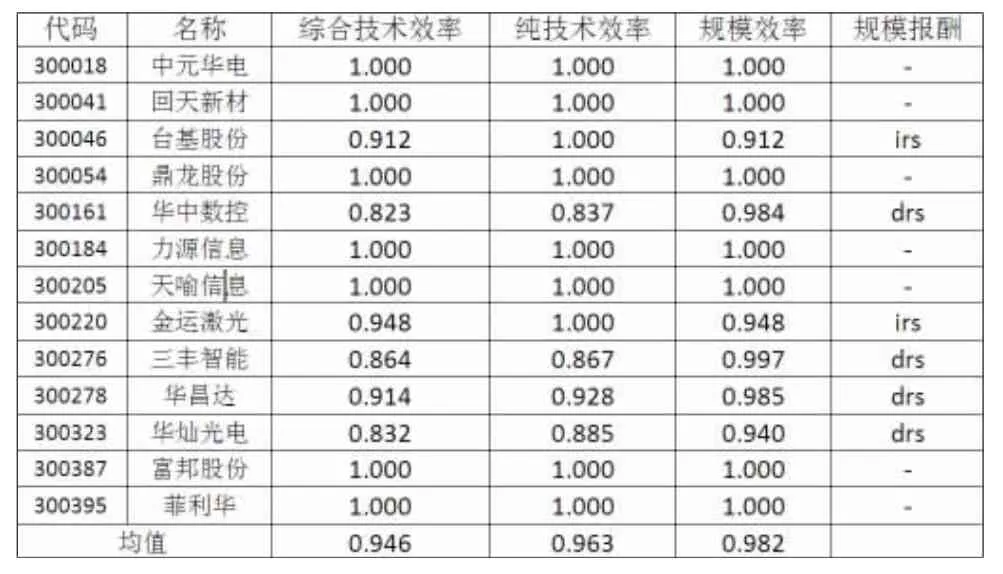

从表3可知,2014年湖北省创业板上市公司的综合技术效率较高,其均值达到0.946。有中元华电(300018)、回天新材(300041)、鼎龙股份(300054)、力源信息(300184)、天喻信息(300205)、富邦股份(300387)、菲利华(300395)共七家创业板上市公司的综合技术效率为1,表明这七个上市公司均为DEA有效,且纯技术效率和规模效率也均达到最大值,并处于规模经济不变阶段,占所研究上市公司的比重约为53.85%。台基股份(300046)和金运激光(300220)两家上市公司纯技术效率为1,但其综合技术效率却未达到最佳,说明这两家上市公司的综合技术效率不佳是由于规模效率不佳所造成的,并同时处于规模报酬递增阶段亦即这两家公司可以通过增加生产规模来改善综合技术效率,占所研究上市公司的比重约为15.38%。华中数控(300161)、三丰智能(300276)、华昌达(300278)和华灿光电(300323)四家上市公司的纯技术效率和规模效率均为达到最佳状态,但华中数控(300161)、三丰智能(300276)和华灿光电(300323)三家公司的为明显DEA非效率单元,其综合技术效率小于0.9,而华昌达(300278)属于边缘非效率单位,其综合效率值介于0.9-1之间。

表3:湖北省创业板上市公司DEA效率分析结果

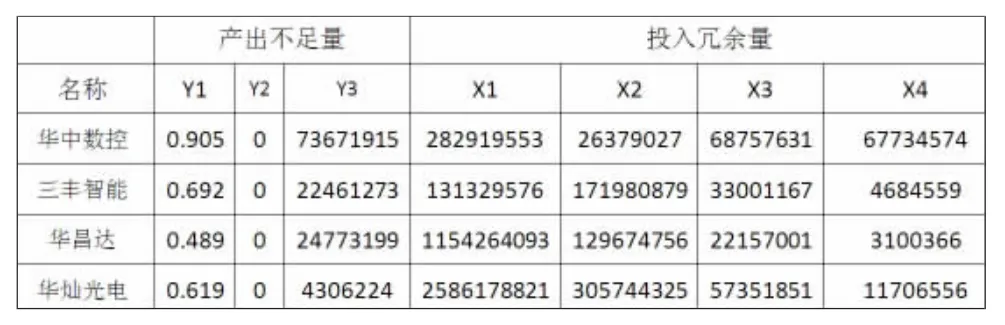

表4:湖北省创业板上市公司非DEA有效单元产出投入改进情况

在四个纯技术效率无效的上市公司中,从投入角度看,均表现为在现有产出的情况下,资产总额、股本总数、营业成本和管理费用均偏高,亦即存在资源浪费的情况。如华中数控(300161)在现有产出情况下,资产总额可减少282919553元、股本总数可减少26379027股、营业成本可减少68757631元和管理费用可减少67734574元。从产出的角度看,在现有投入情况下,这四个上市公司的营业收入均达到最大值,而基本每股收益和利润总额却偏低。如在现有投入情况下,三丰智能(300276)其基本每股收益应增加0.692元和利润总额应增加22461273元。

六、结语

对上市公司的财务绩效进行评价是上市公司制定公司战略和发展规划的重要参考。从上述研究可知,湖北省13个创业板上市公司中,有中元华电(300018)、回天新材(300041)、鼎龙股份(300054)、力源信息(300184)、天喻信息(300205)、富邦股份(300387)、菲利华(300395)6家企业综合技术效率等于1;有台基股份(300046)、金运激光(300220)、华中数控(300161)、三丰智能(300276)、华昌达(300278)、华灿光电(300323)和华昌达(300278)7家企业综合技术效率小于1,台基股份(300046)和金运激光(300220)主要是由于规模报酬原因所导致的无效,其他5家企业是由于规模报酬和管理技术共同工作所导致的。各个研究对象可以从这些方面考虑制定本公司的发展规划和企业内部管理政策。创业板上市公司应充分把握好上市这一契机,充分利用在证券市场上所筹集的资金,拓宽融资渠道,不断加大对于研发的投入力度、提高创新能力、为实现持续快速发展注入发展动力,不断提高盈利能力,提高公司财务绩效水平。

[1]张健华.我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J].金融研究,2003,(3):11-25.

[2]盛昭瀚,朱乔,吴广某.DEA理论、方法与应用[M].北京:科学出版社,1996.

[3]王丽,魏煜.企业效率研究方法比较[J].预测,1999,(5):76-79.

[4]魏权龄.评价相对有效性的DEA方法[M].北京:中国人民大学出版社,1988.

[5]魏权龄,岳明.DEA概论与C2R模型——数据包络分析[J].系统工程理论与实践.1989,(1):58-69.

[6]池仁用,虞晓芬,李正卫.我国东西部地区技术创新效率差异及其原因分析[J].中国软科学,2004,(8):128-131.

[7]金梅.基于模型的甘肃农业生产效率研究[J].兰州大学学报(社会科学版),2013,(9):94-98.

[8]张晶晶.基于DEA模型的我国农业补贴政策的效率评价[J].统计与决策,2014,(8):65-67.

[9]洪源,秦玉奇,杨司键.我地方政府性债务使用效率测评与空间外溢效应[J].中国软科学,2014,(10):182-193.