合并财务报表的编制流程梳理

2015-12-09刘国英

◎ 文/刘国英

合并财务报表的编制流程梳理

◎ 文/刘国英

以企业集团为报告主体的合并财务报表,是会计理论与实务界的重大难题之一。企业集团内部股权投资、其他内部交易的调整与抵销,是合并工作底稿的关键内容。2014年新修订的《企业会计准则第33号——合并财务报表》,不再限定基于权益法编制合并财务报表,母公司可以直接在按成本法核算对子公司的长期股权投资的基础上编制。首先,本文对集团内部股权投资的调整与抵销,梳理基于权益法、成本法编制合并财务报表的基本流程。然后,综合考虑集团其他内部交易的调整与抵销及递延所得税影响对子公司净损益的调整,系统地梳理基于权益法、成本法编制合并财务报表的扩展流程,为贴近合并财务报表实务,提供可视化的编制流程。

合并财务报表;权益法;成本法;内部交易;流程

以企业集团为报告主体的合并财务报表,是会计理论与实务界的重大难题之一。如何抵销母公司与子公司、子公司相互之间的内部股权投资和其他内部交易①的影响,是母公司编制合并财务报表的关键问题。2014年新修订的《企业会计准则第2号——长期股权投资》、《企业会计准则第33号——合并财务报表》,取消了母公司编制合并财务报表“按照权益法调整对子公司的长期股权投资”的规定(下文简称“基于权益法”)。这意味着,可以在母公司对子公司的长期股权投资采用成本法核算的基础上,直接编制合并财务报表(下文简称“基于成本法”)。

现有的合并财务报表编制研究,主要是基于权益法抵销母公司与子公司之间的内部股权投资,并且集中于非同一控制下的企业合并形成的对子公司长期股权投资的调整与抵销处理,较少考虑企业集团的其他内部交易抵销及递延所得税影响对子公司净损益的调整,进而对企业集团内部股权投资的调整与抵销带来的影响。另外,基于成本法的合并财务报表编制研究很少,考虑集团内部交易抵销及递延所得税影响的研究则更少。因此,本文分别基于权益法、成本法,系统地梳理集团内部股权投资、其他内部交易的调整与抵销,为贴近合并财务报表实务,提供可视化的编制流程。

一、集团内部股权投资的调整与抵销

(一)基于权益法的集团内部股权投资的调整与抵销

在合并工作底稿中,母公司对子公司的长期股权投资由采用成本法核算,按照权益法核算调整后,控制权取得日后的子公司所有者权益变动及其净损益中归母公司享有的份额,已经全部反映在母公司财务报表中对子公司的“长期股权投资”和“投资收益”项目。所以,基于权益法编制合并财务报表,需要将母公司财务报表中对子公司的长期股权投资按权益法调整后的数额,与子公司所有者权益中归母公司享有的份额对应抵销。而且,对于非同一控制下的企业合并形成对子公司的长期股权投资,需要以购买日子公司各项可辨认净资产的公允价值为基础调整子公司所有者权益及净损益,对内部股权投资进行调整与抵销处理。

因此,基于权益法编制不同时点的合并财务报表时,对集团内部股权投资的调整与抵销,可以区分合并类型(非同一控制下的企业合并、同一控制下的企业合并),按其内在逻辑梳理成“基于权益法编制合并财务报表的基本流程”,如下表1所示:

表1 基于权益法编制合并财务报表的基本流程

一般地,按照如表1所示的“流程①”—“流程②”—“流程③”—“流程④”,顺序地对集团内部股权投资进行调整与抵销处理。若该流程标示“Χ”,说明不需要编制该流程,按顺序编制下一个标示“√”的流程。

例如,非同一控制下的企业合并形成对子公司的长期股权投资,编制控制权取得日后当年的合并财务报表时,需要先以购买日的公允价值为基础调整子公司所有者权益及净损益(流程①),再根据按以公允价值为基础调整后的子公司净损益,确认按权益法调整母公司财务报表中对子公司的长期股权投资数额(流程②);然后,将按权益法调整后的母公司对子公司长期股权投资的数额、按公允价值调整后的子公司所有者权益数额归母公司享有的份额进行对应抵销(流程③);最后,将按以公允价值为基础调整后的子公司净利润中归母公司享有的投资收益、子公司利润分配项目进行对应抵销(流程④)。对于同一控制下的企业合并形成对子公司的长期股权投资,不论编制控制权取得日合并财务报表,还是控制权取得日后当年或是连续各期的合并财务报表,都不需要按公允价值调整子公司个别财务报表(流程①,跳过),从流程②开始,直接以子公司的净损益为基础,确认按权益法调整母公司财务报表中对子公司的长期股权投资数额;再顺序地编制流程③、流程④,对集团内部股权投资进行对应的抵销处理。

(二)基于成本法的集团内部股权投资的调整与抵销

基于成本法的集团内部股权投资的调整与抵销,是指在母公司对子公司的长期股权投资采用成本法核算的基础上,直接编制合并财务报表。由于采用成本法核算母公司对子公司的长期股权投资,是按照企业合并的初始投资成本计价(除非追加或收回投资时需要调整长期股权投资成本)。除子公司分配股利外,并不反映控制权取得日后的子公司所有者权益变动及其净损益中归母公司享有的份额。所以,基于成本法编制合并财务报表时,只需抵销母公司对子公司的长期股权投资的初始投资成本、控制权取得日子公司所有者权益中归母公司享有的份额。

因此,基于成本法编制合并财务报表的主要问题是,将子公司所有者权益分成两部分,一部分是控制权取得日子公司所有者权益数;另一部分是控制权取得日后子公司所有者权益的变动数。

相较于基于权益法,基于成本法编制合并财务报表,不再将母公司对子公司的长期股权投资按照权益法核算调整,因而不需要编制表1中流程②。参照上述“表1基于权益法编制合并财务报表的基本流程”,梳理基于成本法编制合并财务报表的基本流程,描述如下:

1.按公允价值调整子公司财务报表(同表1中流程①);

对于非同一控制下的企业合并的子公司,需要以购买日子公司各项可辨认净资产的公允价值为基础,调整子公司所有者权益。对于同一控制下的企业合并的子公司,不需要此项调整。

2.抵销母公司对子公司长期股权投资、子公司所有者权益(类似表1中流程③,抵销数不同);

需要注意,基于成本法编制合并财务报表时的抵销数,不同于基于权益法编制合并财务报表时的抵销数,是将母公司对子公司长期股权投资的初始投资成本,与控制权取得日子公司所有者权益中归母公司享有的份额进行抵销。对控制权取得日子公司所有者权益中不归母公司享有的份额,按少数股权比例调整,单独列示“少数股东权益”。

对于控制权取得日后子公司所有者权益的变动数:其中归母公司享有的份额直接并入合并所有者权益,不需抵销;不归母公司享有的份额,应分别按所有者权益的组成项目及少数股权比例,编制调整分录,单独列示“少数股东权益”。具体地:按子公司本期净损益归少数股东享有的份额,单独列示“少数股东损益”;按控制权取得日后子公司以前年度累计净损益归少数股东享有的份额,调整“未分配利润—期初”;按子公司除净损益以外其他所有者权益变动归少数股东享有的份额,调整“资本公积”。

3.抵销内部股权投资收益、子公司利润分配(类似表1中的流程④)。

对于子公司向股东分配的股利,分别按照归母公司、少数股东享有的份额,抵销“投资收益”、“少数股东权益”。对于子公司提取的盈余公积,由于子公司本期净利润中归少数股东享有的份额已计入少数股东权益,故应按照归少数股东享有的份额,调整“盈余公积”。

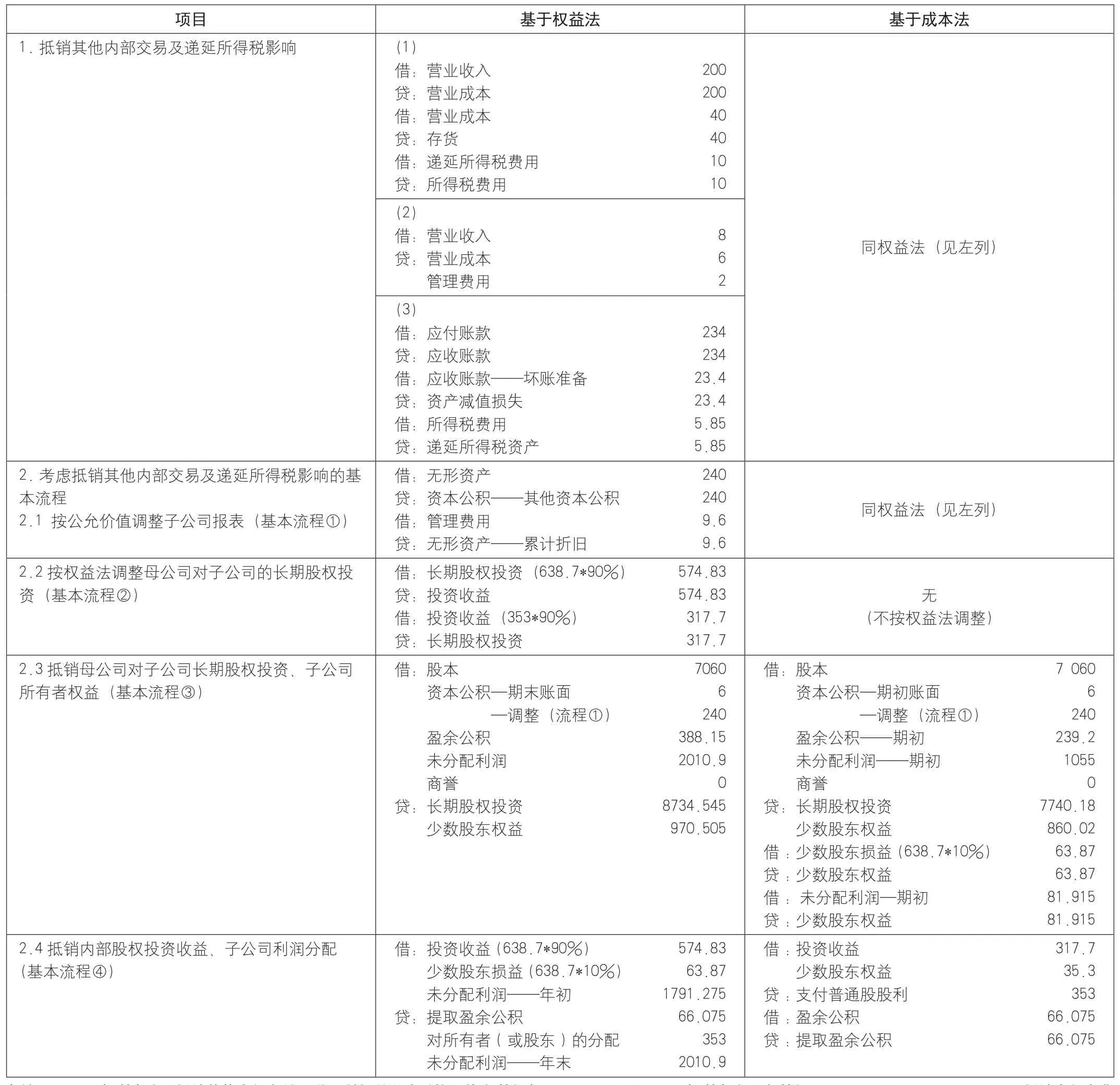

表2 2010年度合并工作底稿中的调整与抵销分录

二、考虑集团其他内部交易及递延所得税影响的内部股权投资调整与抵销

(一)抵销集团其他内部交易及其递延所得税影响对子公司净损益的调整

除内部股权投资以外,集团成员企业之间发生内部资产购销、债权债务、债券投资等其他内部交易时,编制合并财务报表时还涉及其他内部交易的抵销问题。而抵销未实现内部交易损益、相关资产减值准备、债券收回损益等其他内部交易及其递延所得税影响,都会对子公司净损益产生调整。

对子公司存在少数股权、子公司向母公司或向其他子公司出售资产(或提供劳务)产生的未实现内部交易损益,2014年新修订的《企业会计准则第33号——合并财务报表》规定,应按照母公司对出售方子公司的分配比例在“归属于母公司所有者的净利润”和“少数股东损益”之间分配抵销;同时,也应当对固定资产折旧额或无形资产的摊销额与未实现内部交易损益相关的部分进行抵销;因抵销未实现内部销售损益,在合并财务报表中应当确认递延所得税,同时调整所得税费用。

因此,需要考虑未实现内部交易损益抵销以及因确认递延所得税而调整所得税费用对子公司净损益的调整。

2.抵销内部交易相关资产减值准备及递延所得税调整对子公司净损益的调整

因抵销内部交易相关资产减值准备,包括内部存货跌价准备、内部固定资产减值准备、内部应收账款坏账准备等,而需要调整已确认的递延所得税,会对子公司的净利润产生调整;当内部交易中的相关资产减值准备转回,及其导致的递延所得税调整,也会对子公司的净利润产生调整。

因此,需要考虑内部交易相关资产减值准备及递延所得税调整对子公司净损益的影响。

3.抵销内部债券投资收回损益对子公司净损益的调整

对子公司为发行方的集团内部债券投资所发生的债券收回损益(债券投资成本与发行债券账面价值的差额),虽然会计准则暂未对此做出规定,但是依据经济实体合并理论,应当按照母公司对发行方子公司的分配比例在“归属于母公司所有者的净利润”和“少数股东损益”之间分配抵销。

当核函数K(x,y)确定,则通过式(4)和(5)计算可得到BTB和BTϕ(y),则核稀疏表示方程(3)可以直接用稀疏表示方程的求解方法进行求解。

因此,需要考虑子公司为发行方的公司间债券投资所发生的债券收回损益对子公司净损益的调整。

(二)考虑集团其他内部交易及其递延所得税影响的内部股权投资调整与抵销

从以上分析可以看出,抵销集团其他内部交易及其递延所得税影响,会对子公司净损益产生调整。由于对子公司净损益的调整,会进一步影响集团内部股权投资的抵销,因此,不论是基于权益法编制合并财务报表,还是直接基于成本法编制合并财务报表,都应该考虑抵销其他内部交易及其递延所得税影响可能对子公司净损益产生的调整,根据调整后的子公司净损益,对内部股权投资进行调整与抵销。

所以,考虑集团其他内部交易及其递延所得税影响的内部股权投资调整与抵销,首先对集团其他内部交易及递延所得税影响进行抵销处理,并分析抵销其他内部交易及递延所得税影响对子公司净损益的调整,然后根据调整后的子公司净损益,对内部股权投资进行调整与抵销处理。

因此,如果基于权益法编制合并财务报表,那么,可以在“表1基于权益法编制合并财务报表的基本流程”的基础上,重新系统地梳理集团内部股权投资、其他内部交易的调整与抵销的扩展流程,描述如下:

1.抵销其他内部交易及其递延所得税影响;

2.分析抵销其他内部交易及其递延所得税影响对子公司净损益的调整,根据调整后的子公司净损益,对内部股权投资的调整与抵销;

(1) 按公允价值调整子公司财务报表(基本流程①)

(2)按权益法调整母公司对子公司的长期股权投资(基本流程②);

(3)抵销母公司对子公司长期股权投资、子公司所有者权益(基本流程③)

(4)抵销内部股权投资收益、子公司利润分配(基本流程④)

同样地,如果基于成本法编制合并财务报表,也需要首先对集团其他内部交易及递延所得税影响进行抵销处理,并分析抵销其他内部交易及递延所得税影响对子公司净损益的调整,然后根据调整后的子公司净损益,进行基于成本法的集团内部股权投资的调整与抵销处理。

三、综合案例③

2009年1月2日,利华公司支付银行存款7740.18万元从非关联方购入利泉公司90%股权,并对其实施控制。利华公司收购利泉公司的股权登记簿显示:2009年1月2日,利泉公司的股东权益总额为8360.2万元,其中股本为7060万元,资本公积6万元,盈余公积239.2万元,未分配利润1055万元;2009年1月2日,利泉公司可辨认净资产的账面价值为8360.2万元,可辨认净资产的公允价值为8600.2万元。利泉公司有一项办公楼土地使用权的账面价值为825万元,公允价值为1065万元,该办公楼的剩余折旧年限为25年,其他资产和负债账面价值与公允价值相同。

利泉公司2009年实现净利润828.75万元,利泉公司按当年实现净利润的10%提取法定盈余公积,未对所有者分配利润。2009年末,利泉公司股东权益总额9188.95万元,其中,股本7060万元,资本公积6万元,盈余公积322.075万元,未分配利润为1800.875万元。2010年4月20日宣告每10股分派现金股利0.5元,并于2010年5月28日实际发放现金股利353万元。利泉公司2010年实现净利润660.75万元,利泉公司按当年实现净利润的10%提取法定盈余公积。2010年末,利泉公司股东权益总额9496.7万元,其中,股本7060万元,资本公积6万元,盈余公积388.15万元,未分配利润2042.55万元。

其他内部交易的相关信息如下:

(一)2010年,利泉公司向利华公司赊销存货200万元,其销货成本160万元,利华公司当年全部未实现对外销售;

(二)2010年,利华公司向利泉公司经营租赁轿车2辆,管理部门使用,当年租赁收入8万元,该租赁轿车当年计提折旧6万元,利泉公司已经以支票支付。

(三)2010年,利泉公司应收利华公司账款为234万元,计提坏账准备23.4万元。

另外,已知利华、利泉公司的所得税税率均为25%。假设未来期间各公司均有足够的应纳税所得额可供暂时性差异抵扣。(详见表2)

最后,比较基于权益法、基于成本法编制合并财务报表的结果相同,其中少数股东损益63.87万元 ,少数股东权益为970.505万元,其他项目的合并金额也一致。

注释:

①其他内部交易是指发生于企业集团内部除股权投资以外的内部交易,例如,母公司与子公司、子公司相互之间的内部资产购销,以及内部债权债务,母公司与子公司、子公司相互之间持有债券等。

②子公司相互之间持有的长期股权投资,应当比照母公司对子公司的股权投资的抵销方法,将长期股权投资与其对应的子公司所有者权益中所享有的份额相互抵销。

③本综合案例节选自《企业并购与合并报表实验教程》(第二版),P1-32,张维宾,立信出版社:上海,2013。

(作者单位:江西财经大学会计学院)