产品市场竞争、盈余管理和债务期限结构★——来自中国上市公司的经验证据

2015-12-09张正勇邱佳涛

张正勇 邱佳涛

(南京财经大学会计学院)

一、引言

债务融资是企业重要的融资手段,债务期限结构是企业融资决策的必要组成部分。已有的研究表明短期债务有付出更少精力、监督更为灵活有效的优点(Stulz,2000),也因此拥有更好的公司治理作用(Myers,1977;Datta et al.,2005;Brockman et al.,2010)。长短期债务体现出不同的公司治理作用(肖作平和廖理,2008),这使得研究二者的影响因素尤为必要。结合中国制度背景,国内的学者从公司治理(肖作平和廖理,2008)、终极控制股东(肖作平,2011)、高管薪酬激励(陈骏和徐玉德,2012)、政治关联(李健和陈传明,2013)等角度对债务期限结构进行了实证分析。

盈余管理产生的条件是“契约冲突”和“沟通冲突”。由于契约的固定性和僵化性,它与现实便会产生矛盾,这是盈余管理产生的原因;由于内部人与外部人的信息不对称,管理者就有了大做文章的手段,这是盈余管理始终存在的原因。就债务契约来说,当企业存在违约风险时,管理者就可能会进行盈余管理以提高业绩(Watts&Zimmerman,1986)。

在当前深化改革、发展市场经济的制度背景下,企业获得了更大的自由,同时也面临着更大的竞争。在企业面临市场竞争时,具有更刚性需求的产品在面临成本冲击时,更容易将成本转嫁给消费者,就拥有更少的盈余管理动机(Datta&Singh,2013)。近些年来,国内学者对此进行了研究,发现市场竞争程度与盈余管理之间存在正相关关系(陈骏和徐玉德,2011;张欢,2014;周夏飞和周强龙,2014)。

本文认为拥有更多长期负债的公司,更可能利用盈余管理行为调整经营收益;而激烈的产品市场竞争会使这种动机更强烈。以2010~2013年沪深A股上市公司为样本,本文分别研究了应计盈余管理、真实盈余管理与企业债务期限的相关关系,发现两种盈余管理都与债务期限正相关。进一步研究了考虑产品市场竞争时,这种相关关系是否受到影响。结果表明,在其他条件相同的情况下,激烈的产品市场竞争会显著强化企业应计、真实两种盈余管理和企业债务期限的正相关关系。这种强化作用在非国有企业中显著,而在国有企业中不显著。

本文的贡献在于:理论上,从债务代理成本的角度研究了应计盈余管理、真实盈余管理和企业债务期限的关系,将产品市场竞争、盈余管理和债务期限结构纳入一个研究框架,有助于深刻理解三者内在联系,丰富了产品市场竞争、盈余管理和债务期限结构的相关研究;实践上,本文的研究结论对企业选择债务期限结构和制定债务契约具有一定的借鉴意义。

二、理论分析和研究假设

债务代理成本假说认为,缩短债务期限能缓解内部人与外部投资者之间的利益冲突。由于需要频繁的续借,短期债务能对内部人产生有力监督,抑制其机会主义(Stulz,2000;Brockman et al.,2010)。这种监督灵活有效,也不需付出太多精力,对于投资不足(Myers,1977;Datta et al.,2005)和过度投资(Hart&Moore,1995;Dang,2011)等非效率投资问题具有良好的抑制作用。

盈余管理分为应计盈余管理和真实盈余管理,这两种盈余管理存在互补性。会计准则、审计质量、政府审查、企业经营周期等因素约束了企业应计盈余管理的效果(Cohen,2010;Zang,2012),于是企业就会转而进行真实盈余管理。而且,应计盈余管理通过应计项目的操控来实现,容易被发现和识别。与之相比,通过销售、生产和酌量性费用三个方面进行真实盈余管理(Roychowdhury,2006),具有更强的隐蔽性。因此,企业很可能同时利用应计项目和真实活动进行盈余管理。

按照上述解释,短期债务需要频繁续借,而在续借时债务人要向债权人提供生产和经营信息,这实际上触发了频繁的监督。这样面临着债权人更为密切的关注与监督,信息不对称得到了缓解,债务人就有更小的可能进行盈余管理。而与短期债务不同,长期债务没有频繁的续借程序以触发有效监督,债权人为了约束债务人,在债务契约中订立了大量限制性条款。而大部分的债务契约使用财务指标订立条款,“契约冲突”和“沟通冲突”的存在给了管理者进行盈余管理的机会。于是,当债务人很可能违约时,就有极大的动机进行盈余管理,调整经营收益避免违约损失。综上所述,提出假设1:

H1:在其他条件相同的情况下,盈余管理程度与债务期限结构显著正相关。

从行业层面来讲,企业的盈余管理行为很大程度上受产品市场竞争的影响。Datta和Singh(2013)从成本转嫁的角度来解释市场竞争背景下企业的盈余管理行为,可替代性低的产品拥有更为刚性的市场需求,更容易将成本转嫁给消费者;反之,生产具有高度可替代性产品的公司难以进行成本转嫁,为保持利润和现金流的平稳,就有更大的动机进行盈余管理。国内的许多学者研究了盈余管理水平与市场竞争程度的相关关系。陈骏和徐玉德(2011)发现产品市场竞争程度与应计盈余管理显著正相关;将盈余管理分正负研究后发现,市场竞争迫使企业进行正向盈余管理,而劣势企业倾向于负向盈余管理。张欢(2014)发现金融危机后高竞争行业的公司具有更多的应计与真实盈余管理,且二者同向变动。行业内的优势企业拥有更少的盈余管理,应计与真实盈余管理呈现互补关系。周夏飞和周强龙(2014)研究了产品市场势力和市场竞争对盈余管理的影响,发现产品市场势力弱的公司存在更多的应计项目盈余管理和真实活动盈余管理。行业层面的结论也是如此,表现为行业竞争越激烈,盈余管理水平越高。可见激烈的市场竞争会促使企业进行盈余管理。

企业面临激烈市场竞争时,盈利下降导致内源性融资能力不足,产生强烈的外部融资需求。而此时企业进行债务融资,考虑到市场竞争越激烈企业经营风险越大,债权人面临着更大的损失风险,企业更难获得长期债务。在这种情况下,一方面,管理者很可能进行盈余管理调增利润,报告优良的财务状况,以期获得长期债务;另一方面,对于已获得的长期债务,企业也存在盈余管理调增利润避免违约损失的动机。综上所述,提出假设2:

H2:在其他条件相同的情况下,产品市场竞争程度越高,企业盈余管理动机越强烈,盈余管理程度和企业债务期限结构的正相关关系越显著。

三、研究设计

(一)变量定义

1.被解释变量定义

本文采用长期负债占总债务的比重DM1和长期负债与短期负债之比DM2来衡量企业债务期限结构。

2.解释变量定义

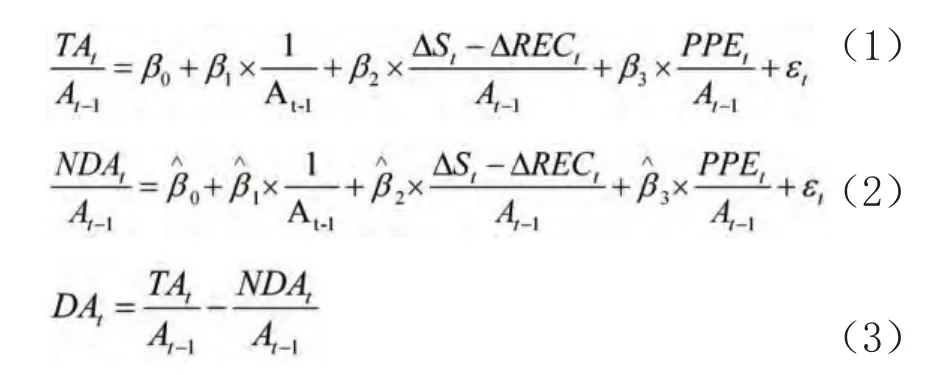

本文采用修正的Jones模型估计出可操纵性应计利润DA来衡量应计盈余管理,计算如下:

其中,TAt为t年应计利润,等于t年净利润减去经营活动现金净流量的值;At-1是t-1年资产总计值;ΔSt等于t与t-1年主营业务收入之差;ΔRECt等于t与t-1年应收账款净额之差;PPEt是t年的固定资产净额。分年度分行业对(1)式进行回归估计出系数,再代入(2)式得出估计值,最后利用(3)式就得到可操纵性应计利润DA。

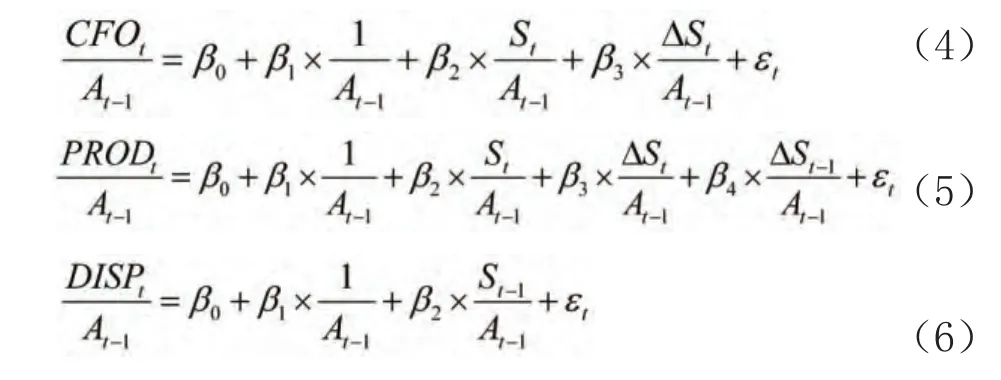

本文借鉴 Roychowdhury(2006)和 Zang(2012)的研究方法,从销售、生产和酌量性费用三个方面来衡量企业的真实盈余管理,计算如下:

CFOt为t年经营现金净流量;PRODt为t年销售成本与t年存货增长数之和;DISPt为t年销售费用与管理费用之和。(4)、(5)、(6)式的计算方法类似于可操纵性应计利润DA,用实际值减去估计值后得到的值便是异常经营现金流量CFO、异常生产成本PRO、异常的酌量性费用DIS。最后,借鉴Zang(2012)的做法,定义真实盈余管理总量PROXY=PROCFO-DIS。

本文采用赫芬达尔指数HHI来衡量产品市场竞争程度。赫芬达尔指数采用当年全部A股上市公司为样本计算。具体计算方法如下:

3.控制变量定义

借鉴苏冬蔚和林大庞(2010)、肖作平(2011)、何小杨(2011)、林永坚等(2013)的研究,本文选取的控制变量为:公司规模(SIZE),总资产的自然对数;资产期限(AM),固定资产净值/总资产;负债比率(LEV),总负债/总资产;公司性质(GOV),公司国资控股取1,否则取0;审计成本(BIG4),若为国际四大会计师事务所审计取1,否则取0;审计意见(OPION),审计结果是标准的无保留意见取1,否则取0;总资产收益率(ROA),净利润/资产总额;独立董事占比(DULI);两职合一(LZH),董事长兼任总经理取1,否则取0;自由现金流量(FCF),经营活动现金流/[(M/B)×总资产];存货和应收账款占总资产的比例(INVREC);盈余动机(SUS),如果为保盈、增发或配股样本取1,否则为0(保盈样本为ROA在[0,0.01]之间的样本);总资产周转率(ATO),营业收入/资产总额。

表1 变量定义

(二)样本选择与描述性统计

本文的研究样本为2010~2013年沪深两市A股上市公司,从2010年开始是为了剔除金融危机对研究样本的影响,数据来源为CSMAR数据库。样本筛选标准如下:(1)剔除金融类上市公司;(2)剔除ST、*ST的公司;(3)剔除财务数据缺失的公司;(4)为计算盈余管理水平,剔除公司数小于10的行业。最终得到6 058个样本观测值,2010~2013年分别有1 452、1 503、1 544、1 569个观察值。本文的数据处理和实证分析均采用stata12软件。为避免极端值的影响,本文对主要连续变量在1%的分位数水平上进行了winsorizing处理。

表2为研究变量描述性统计结果。从中可以看到长期负债占总债务的比重DM1的均值和中值分别为0.156和0.081,长期债务与短期债务的比值DM2的均值和中值分别为0.285和0.088。可见中国上市公司的长期负债过少,这与肖作平(2011)的研究一致。可操纵性应计利润DA的均值和中值分别为-0.105和-0.105,真实盈余管理总量PROXY的均值和中值分别为-0.077和-0.083。赫芬达尔指数HHI的均值和中值分别为0.115和0.079。本文的指标和其他学者的统计结果保持了一致性。

(三)模型设计

表2 变量描述性统计结果

为了研究产品市场竞争、盈余管理和企业债务期限的关系,本文的实证检验分为两个阶段。第一,分别检验盈余管理、产品市场竞争和企业债务期限之间的关系,以验证假设1;第二,检验产品市场竞争在盈余管理程度和企业债务期限结构之间起到的作用,以验证假设2。本文通过构建如下回归模型来实现第一阶段的研究目标:

其中,DM1、DM2代表企业债务期限结构,分别为长期负债占总债务的比重和长期负债与短期负债之比;DA是可操纵性应计利润,PROXY是真实盈余管理总量,HHI是赫芬达尔指数;ControlVariables代表控制变量。模型(1)、模型(2)和模型(3)分别用于检验应计盈余管理、真实盈余管理及产品市场竞争对企业债务期限结构的影响,模型(4)则同时考察了这三个因素。

第二阶段的研究通过分组进行,对样本分组后,运用模型(1)和模型(2)估计系数,采用比较回归系数的方法得出结论。

四、实证检验及结果分析

(一)实证检验

表3 盈余管理和债务期限结构之间的关系的检验

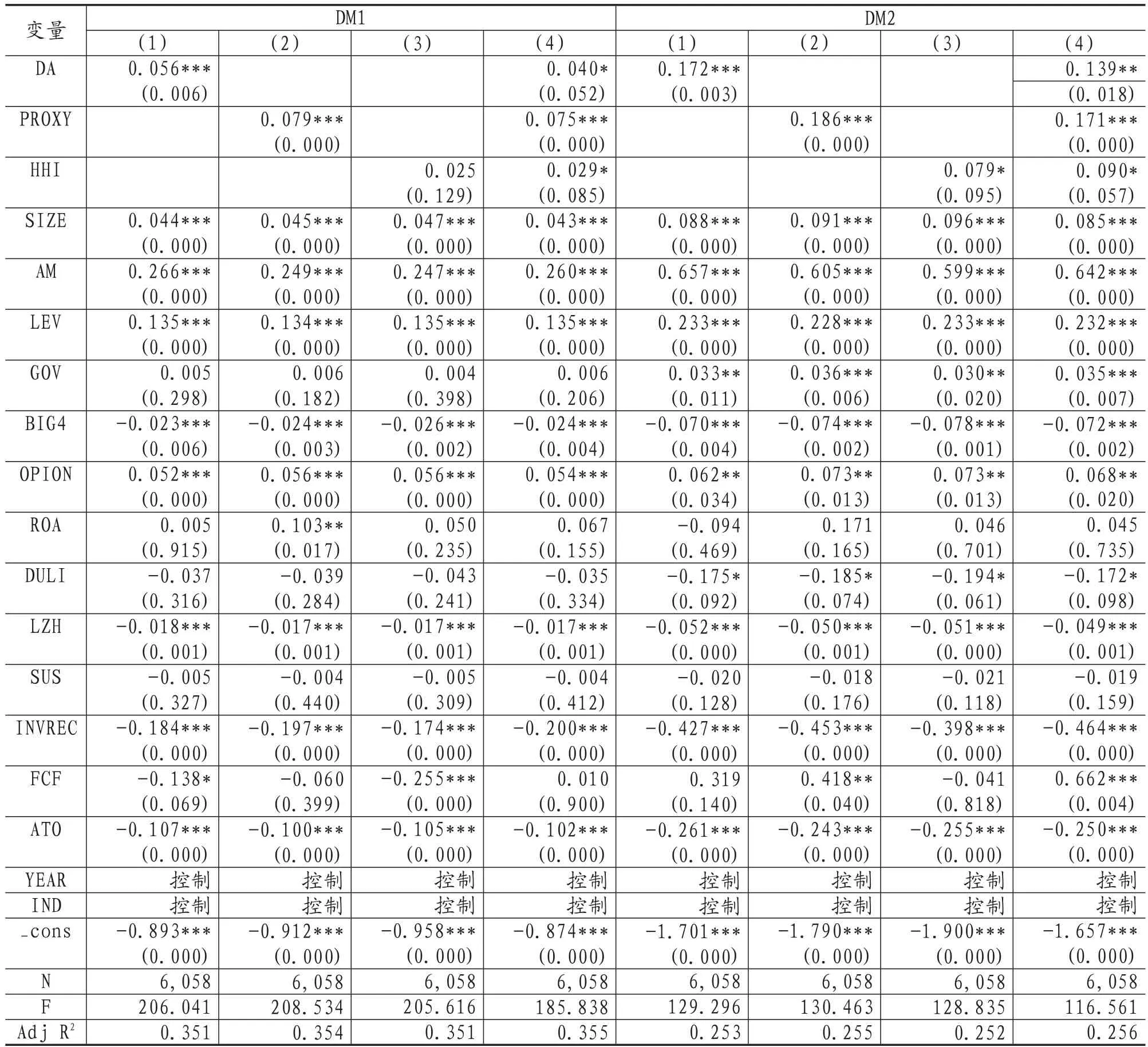

本文采用普通最小二乘法估计模型(1)-模型(4),回归结果如表3。从回归结果可见,应计盈余管理DA的回归系数都显著为正,表明应计盈余管理与债务期限正相关;真实盈余管理PROXY的回归系数也都显著为正,表明真实盈余管理与债务期限正相关,上述实证结果从应计盈余管理和真实盈余管理两方面支持了假设1。短期债务的频繁续借,触发了频繁的监督,缓解了内部人与债权人之间的代理冲突,这对企业的应计盈余管理和真实盈余管理均具有抑制作用;而长期债务以契约条款约束债务人,“契约冲突”和“沟通冲突”的存在,就给了管理者进行盈余管理的机会。赫芬达尔指数HHI的回归系数虽然有一个系数不显著,但其他系数均在10%的水平上显著且系数都为正,这说明产品市场竞争越激烈,公司越难得到长期债务融资。于是,处于高竞争行业的公司为了获得长期债务融资,就很可能进行盈余管理以调增利润;而处于低竞争行业的公司可能就没有这样强烈的盈余管理动机。

表4 产品市场竞争程度对盈余管理和债务期限结构两者关系影响程度的检验

为了研究产品市场竞争在盈余管理和企业债务期限之间所起的作用,根据样本所在行业赫芬达尔指数HHI是否小于中位数,本文将样本划分为高竞争和低竞争两组,采用普通最小二乘法对模型(1)、(2)分别进行回归分析,结果如表4所示。从回归结果可见,低竞争组应计盈余管理DA的系数均不显著,而高竞争组应计盈余管理DA的系数在5%的水平上显著为正,这说明激烈的产品市场竞争会显著强化企业应计盈余管理和企业债务期限的正相关关系;真实盈余管理PROXY的回归系数在低竞争组均不显著,而在高竞争组中均在1%的水平上显著为正,这说明激烈的产品市场竞争会显著强化企业真实盈余管理和企业债务期限的正相关关系,表明产品市场竞争激化了内部人与债权人的代理问题,具有负向的公司治理作用。上述实证结果从应计盈余管理和真实盈余管理两方面支持了假设2,拥有更多长期负债的公司,更可能利用盈余管理行为调整经营收益;而激烈的产品市场竞争会使这种动机更强烈。

表5 进一步回归结果(非国有企业)

(二)进一步的讨论和分析

处于经济转型时期,中国当前一个重要的制度背景是所有制差异。相比于民营企业,国有企业在许多方面享有“优越待遇”,使其在债务融资方面具有优势。一方面,国有企业享有财政补贴和政策优惠,这降低了经营风险,其债务发生违约的风险小,因此更容易获取长期债务融资(李健和陈传明,2013)。另一方面,当国有企业经营陷入困境时,政府会通过其控制的国有商业银行向企业发放长期贷款(张敏等,2010),或者政府以财政补助的形式对企业进行援助(黎凯和叶建芳,2007)。由于国有企业与民营企业债务融资能力上的差异,产品市场竞争在不同性质的企业中,对盈余管理程度和企业债务期限结构的影响也可能会有差异,于是在表4的基础上再分国有和非国有企业做进一步的回归分析。

将非国有企业样本分高竞争组与低竞争组,采用普通最小二乘法对模型(1)、(2)分别进行回归分析,回归结果如表5所示。应计盈余管理DA系数在低竞争下均不显著,而在高竞争下在5%的水平上显著为正,这表明在其他条件相同的情况下,激烈的产品市场竞争会显著强化企业应计盈余管理和企业债务期限的正相关关系;在低竞争下真实盈余管理PROXY系数均不显著,而在高竞争下均在1%的水平上显著为正,这表明在其他条件相同的情况下,激烈的产品市场竞争会显著强化企业真实盈余管理和企业债务期限的正相关关系。上述结论与表4相似,验证了假设1和假设2,表明非国有企业在竞争程度更高的市场环境中产生了更强的盈余管理动机。

表6 进一步回归结果(国有企业)

表6是将国有企业样本分高竞争组与低竞争组,采用普通最小二乘法对模型(1)、(2)分别进行的回归。从回归结果可见,变量DA系数和变量PROXY系数在高竞争和低竞争下均不显著。这一实证结果和假设1、2都不一致,可能是国有企业在许多方面享有的“优越待遇”造成的。国有企业经营面临危机时(比如激烈的产品市场竞争),政府会伸出援助之手,发放长期贷款或财政补助,助企业渡过难关,于是国有企业在激烈的市场竞争中就没有非国有企业那样强烈的盈余管理动机。

(三)稳健性检验

本文借鉴陈骏和徐玉德(2011)的做法,采用如下方法进行稳健性检验:增加有关公司治理的控制变量,包括第一大股东持股比例、董事会规模、前三高管薪酬、是否发行B股或H股、管理层持股;使用行业所在企业数目替代赫芬达尔指数HHI,对假设2进行了检验。以上检验结果均与原结果一致,可以说本文的结论是稳健的。

五、研究结论与启示

本文以2010~2013年沪深A股上市公司为样本,从债务代理成本的角度研究了应计盈余管理、真实盈余管理和企业债务期限的关系。实证结果表明,应计盈余管理和真实盈余管理都与债务期限水平正相关;在其他条件相同的情况下,激烈的产品市场竞争会显著强化企业应计盈余管理(真实盈余管理)和企业债务期限的正相关关系。进一步研究发现,这种强化作用在非国有企业中显著,而在国有企业中不显著。原因可能是国有企业经营面临危机时(比如激烈的产品市场竞争),政府会伸出援助之手,发放长期贷款或财政补助,助企业渡过难关,于是国有企业在激烈的市场竞争中没有非国有企业那样强烈的盈余管理动机。

本文的启示在于,产品市场竞争、盈余管理和企业债务期限三者之间存在密切的联系,企业选择债务期限结构和制定债务契约时,要考虑到这一点,做到合理融资和有效识别风险。从宏观的层面看,产品市场竞争激烈的公司更需融资却更难融资,这迫使公司进行盈余管理,这一现象在民营企业中尤其突出;而企业出于债务融资目的进行的盈余管理,事实上增大了债权人的风险,损害了债权人的利益。于是,以商业银行为代表的债权人出于风险考虑必会更谨慎地选择债务人,事实上恶化了企业的融资环境,民营企业就更难获得长期债务融资。为解决这一问题,一方面,政府要扩展企业融资渠道、降低企业(特别是民营企业)的融资门槛;另一方面,政府更要建立健全有关法律法规,从制度层面保障债权人利益。

[1]Stulz,R.M..Financial Structure,Corporate Finance and Economic Growth.International Review of Finance,2000,1(1):11-38.

[2]Myers, S.C..Determinants of corporate borrowing.JournalofFinancialEconomics,1977,5:147-175.

[3]Sudip Datta,Mai Iskandar-Datta,Kartik Raman.Managerial Stock Ownership and the Maturity Structure of Corporate Debt. Journal of Finance,2005(60):2333-2350.

[4]Brockman,P.,Xiumin.Martin,Emre Unlu..Executive Compensation and the Maturity Structure of Corporate Debt.The Journal of Finance,2010,65(3):1123-1161.

[5]李健,陈传明.企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究[J].金融研究,2013,03:157-169.

[6]Datta,S.,M.,Iskandar-Datta,and V.Singh,Product Market Power,Industry Structure and Corporate Earnings Management.Journal of Banking and Finance,2013,37(8):3273-3285

[7]陈骏,徐玉德.产品市场竞争、竞争态势与上市公司盈余管理[J].财政研究,2011,04:58-61.

[8]张欢.金融危机冲击、产品市场竞争与盈余管理策略[J].宏观经济研究,2014,03:73-83.

[9]周夏飞,周强龙.产品市场势力、行业竞争与公司盈余管理——基于中国上市公司的经验证据[J].会计研究,2014,08:60-66+97.

[10]Hart,O,and Moore,J..Debt and seniority:an analysis of the role of hard claims in constraining management.American Economic Review,1995,85:567-585.

[11]Viet A Dang.Leverage,Debt Maturity and Firm Investment:An Empirical Analysis.Journal of Business Finance&Accounting,2011,(38):225-258.

[12]Roychowdhury,S..Earningsmanagementthrough realactivities manipulation.Journal of Accounting and Economics,2006,42(3):335-370

[13]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010,11:88-100.

[14]何小杨.盈余管理与企业债务期限结构[J].商业研究,2011,05:64-71.

[15]林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013,01:4-14+23.

[16]张敏,张胜,王成方,申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J].管理世界,2010,11:143-153.

[17]黎凯,叶建芳.财政分权下政府干预对债务融资的影响——基于转轨经济制度背景的实证分析[J].管理世界,2007,08:23-34.