基于因子分析法的城市商业银行竞争力评价研究

———以青岛银行为例

2015-12-08张晓艳赵飞

○张晓艳 赵飞

(1、山东省青岛银行 山东 青岛 266071 2、青岛大学商学院 山东 青岛 266071)

基于因子分析法的城市商业银行竞争力评价研究

———以青岛银行为例

○张晓艳 赵飞

(1、山东省青岛银行 山东 青岛 266071 2、青岛大学商学院 山东 青岛 266071)

本文在运用因子分析法对包括青岛银行在内的国内14家商业银行进行了综合竞争力分析、评价的基础之上,提出风险控制因子、成长因子、生息因子和管理因子,并从这四个方面对14家商业银行的综合竞争力进行了详细分析,在此基础之上,对比分析了青岛银行的综合竞争力,同时针对分析结果,提出了提高青岛银行综合竞争力的对策建议,期望对青岛银行的上市有所裨益。

青岛银行 因子分析 综合竞争力

一、引言

1996年11月,青岛银行成立于青岛,是我国首批设立的城市商业银行之一。目前已在青岛、济南、东营和威海设立52家分支机构,56家自助银行,267台自助设备,淄博分行、威海分行正在筹建过程中,员工1900余人。青岛银行的主要股东为海尔集团、意大利联合圣保罗银行(Intesa Sanpaolo)、青岛国信实业有限公司、罗斯柴尔德金融集团控股公司(RCH)等。截至2012年末,青岛银行的资本净额为75亿元,并且,按该比率计算,青岛银行入围2012年英国银行家杂志(The Banker)1000强,位居549位。截至2012年末,青岛银行资产总额达到历史最高,达到1017亿元,一举成为山东最大的城市商业银行。而目前学术界仍未出现有关青岛银行综合竞争力的研究,因此本文从青岛银行与其它商业银行的对比出发,利用因子分析法对青岛银行的综合竞争力进行了分析。

二、商业银行竞争力概述

1、商业银行竞争力的定义

(1)本文对商业银行竞争力的定义。商业银行竞争力的定义应当包括一般企业竞争力的本质特征,又应考虑商业银行的特殊性。笔者认为,商业银行的竞争力是指在银行通过风险管理和服务质量的改善持续比竞争对手获得更多收益的能力。这一定义强调了三个方面的内容,即:商业银行的获利能力、商业银行持续盈利的能力,商业银行风险管理的能力。本文将以该定义为前提,对14家商业银行进行对比分析,在此基础之上,对如何提高青岛银行的综合竞争力提出合理化建议。

(2)从企业竞争力看商业银行竞争力。商业银行作为企业中较为特殊的一个行业,其竞争力的定义必然与企业竞争力的定义相近,但又有自己的独特之处。李文军认为,与一般企业相同,商业银行竞争力应当首先考虑商业银行对社会责任和公众义务的承担能力,同时,兼顾商业银行拓展市场和开创未来的能力。从客观上来看,许多观点都从不同程度上强调了盈利能力对商业银行竞争能力

的巨大作用,但是仅从盈利能力方面考虑商业银行的竞争力是不全面的,一方面,这在一定程度上忽略了商业银行的特殊性,另一方面,也过度强调了商业银行的盈利能力,而忽视了商业银行银行的风险管理,这是极其不合理的。

2、商业银行竞争力的评价体系

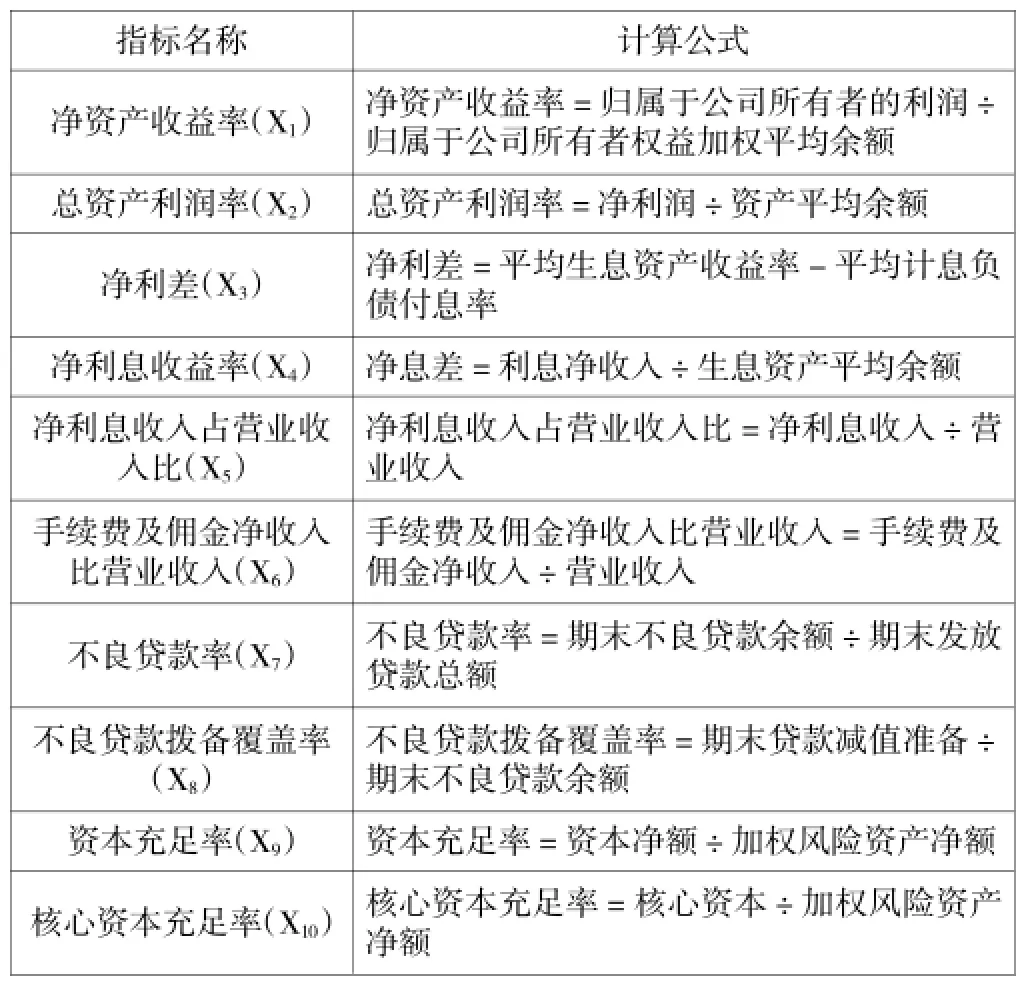

本研究借鉴了杨家才建立的商业银行竞争力评价指标体系,与曹永栋和陆跃祥对商业银行竞争力的指标体系。在考虑全面性、可比性、动态性以及定量与定性相结合等四项原则的基础之上,选取净资产收益率、总资产利润率、净利差、净利息收益率、净利息收入占营业收入比、手续费及佣金净收入比营业收入、不良贷款率、不良贷款拨备覆盖率、资本充足率、核心资本充足率等10个指标构建评价体系,其中包括了成长能力指标、盈利能力指标以及风险控制能力指标等,具体的指标体系构建详见表1。

三、实证分析

1、样本选取

鉴于数据可获得性,本文选取了2012年包括青岛银行在内的14家银行,其中包括,工商银行、农业银行、中国银行、建设银行、交通银行五大国有银行,民生银行、招商银行、光大银行、华夏银行、浦发银行、平安银行、兴业银行、中信银行八家全国性股份制商业银行。

2、指标介绍

本文选取的指标主要反映商业银行的成长能力、盈利能力、风险控制能力。详见表1。

表1 主要财务指标简介

3、因子分析过程

本文借助SPSS 20.0软件对上述数据进行处理分析,按照特征值大于1,累计贡献率大于90%的原则,共提取4个成分。其特征值分别为3.097、2.775、2.375、1.065。累计贡献率为93.116%。进而,采用最大方差法对其进行正交转换,得到旋转成份矩阵。

由旋转成份矩阵可知,第一个公共因子主要在净资产收益率、总资产利润率、净利息收入占营业收入比、手续费及佣金净收入比营业收入等方面衡量了商业银行的竞争能力,主要衡量了商业银行的发展潜力,因此将该公共因子命名为成长因子;第二个公共因子主要在净利差、净利息收益率等方面衡量了商业银行的竞争能力,主要体现了银行资金产生联系的能力,因此,将第二个公共因子命名为生息因子;第三个公共因子主要从不良贷款率、不良贷款拨备覆盖率等方面衡量了商业银行的竞争能力,主要体现了风险的控制能力和风险防范意识,因此,将第三个公共因子命名为风险控制因子;第四个公共因子主要从资本充足率、核心资本充足率等方面衡量了商业银行的竞争力,主要体现了银行内部资本的管理能力及银行的运作能力,因此,将第四个公共因子命名为管理因子。

4、因子得分计算

利用SPSS 20.0软件运用回归分析法对数据进行处理,得到了成份得分系数矩阵。进而算得各因子计算值,并以各个因子的贡献率为权重,加权求和算得综合得分。得出14家商业银行的成长因子、生息因子、风险控制因子、管理因子以及综合得分(如表2)。

表2 因子计算表及排名

四、青岛银行与其它商业银行的比较

1、成长因子分析

青岛银行的成长能力因子得分最低,说明其成长能力最弱,由此可见,虽然青岛银行在2012年新设了董家口支行、章丘支行等4家县域及异地支行,完成搬迁改造瞿塘

峡路支行、延安三路支行等5家支行,启动了威海分行和淄博分行的筹建工作,其有了长足的发展,但是,与国内主要商业银行的成长能力相比,还有一定的差距。

2、生息因子分析

仅就生息因子来看,青岛银行、招商银行、民生银行和农业银行排在前四位,这说明这4家商业银行的资金能够产生较高的利息收益,而其余10家商业银行的资金的生息能力则较低。对于青岛银行,其生息因子得分较高,可能是源于青岛银行的业务结构调整:零售存款抓住机遇,两小业务涨势喜人,金融市场业务不负众望。与此同时,其较高的生息因子得分也暴露了青岛银行盈利模式的缺点:青岛银行主要的收益是利息,而中间业务收益较少,这也暗示青岛银行应当转变盈利模式,增加中间业务收益所占的比例。

3、风险控制因子分析

由14家商业银行的风险控制因子得分可知,青岛银行、交通银行和建设银行的风险控制能力远远高于其余11家。青岛银行的风险控制能力较高可能是由于其中间业务较少、大部分收益为利息收益导致的,同时与其严谨的风险防范措施也是密不可分的。

4、管理因子分析

从管理因子得分来看,兴业银行的管理能力最强,远远超过其他13家商业银行,而青岛银行的管理能力处于中间部分,与管理能力较强的银行相比,仍有较大的差距,需要进一步完善青岛银行的管理体系,增强其对资产的管理能力。

5、综合因子分析

综合上述四个因子可知,建设银行、招商银行和工商银行排在前三位,说明这三家银行的综合能力较强,其竞争能力较高。青岛银行的综合因子得分处于第7位,主要是因为生息因子和风险控制因子的得分较高,这也暴露了青岛银行盈利模式的缺陷,其管理者应该对其盈利模式进行一定的调整。

五、提高青岛银行综合竞争力的建议

1、大力发展中间业务

由成长因子分析和生息因子分析可知,青岛银行的收益主要是利息收入,中间业务的收入较少,虽然这样就降低了银行的风险,但同样会严重减少青岛银行的收益。这不仅影响了青岛银行向青岛市外的发展,而且严重阻碍了青岛银行向综合性国家级商业银行的发展,因此,青岛银行应当重点开发成本低、风险低、收益高的中间业务。必须利用其在青岛的特殊地位,大力开发其中间业务:零售业务以青银理财节为突破,大力提升差异化和特色化水平,增加保本和非保本浮动收益两大系列理财产品,信易贷等个贷产品进一步完善;批发业务创新与各级政府之间的科技金融合作模式等。这样可以增加其在手续费和佣金方面的收益,进而提高其总资产利润率和净资产收益率,增强青岛银行的成长能力。

2、明确市场定位,找准发展目标

由风险控制因子分析可知,青岛银行的风险控制能力处于14家商业银行的前列,因此,青岛银行可以适当放宽准入门槛,充分发挥山东省地方商业银行的优势,大力开发青岛市及周边城市的零售业务和中间业务。在日常业务中,打破当前业务模式中以存贷业务为主,主要依靠存贷款利息获得收益的传统模式,积极拓宽银行卡、电子银行、网上银行、理财业务等新兴高科技业务。另外,青岛银行应当进一步完善自己的公司治理结构。为了化解城市商业银行的金融风险,银行的监管机构通常允许地方财政在一定时期内适当控股或者持股比例较高,这也导致了商业银行治理结构的不规范,虽然青岛银行制定了一系列公司治理的规章制度,但其治理缺陷仍未从根本上解决,因此,需要根据青岛银行的市场定位和发展目标制定更加详细、合理的公司治理制度。

3、设立分行,适当扩大经营范围

由管理分子分析可知,青岛银行对资本的管理能力较强,应当充分利用地方政府给予的优惠政策,拓展青岛银行对中小企业和个人的理财业务,扩大其经营范围,同时,实施跨区经营,设立分行,坚决落实威海分行、淄博分行的筹建工作,亦可通过上市谋求继续发展之路,把青岛银行做大做强。近年来,我国商业银行的竞争极其激烈,这也导致了我国商业银行联合重组、跨区经营、谋求上市的局面,暗示青岛银行应当适当扩大自己的规模,但是“做大”并不意味着“做强”,青岛银行必须在扩张的同时,注重人才的引进和技术的提升:对于人才,应当继续落实532后备人才培养工程,逐渐建立起多层次人才体系,加强基础设施建设;对于技术,青岛银行应当快速提升其软实力水平:组织开展“制度建设年”活动,对552项原有制度进行全面梳理;新闻宣传、信息公布、政策研究跟进及时、收效显著;品牌建设逐渐成为一个体系,进一步发展完善零售银行“海融财富”品牌、个贷“海贷”品牌、电子银行、“E智银行”等新品牌。

总之,青岛银行应当在明确发展目标、合理确定市场定位的基础之上,利用其在青岛的特殊地位及资源禀赋,大力发展中间业务、扩大经营范围,同时,青岛银行应当充分利用其卓越的管理能力,适当提高信用风险、流动性风险、市场风险和操作风险的控制水平,在山东半岛甚至全国范围内设立分行,逐步扩大青岛银行在金融业的影响力,最终把青岛银行建设成为世界范围内知名的综合性商业银行之一。

[1]杨家才:商业银行竞争力及其评价研究[J].金融研究,2008(12).

[2]曹永栋、陆跃祥:城市商业银行竞争力指标体系及其对策设计[J].财政金融,2012(1).

[3]李文军:商业银行竞争力评价模型[J].河南金融管理干部学院学报,2006(2).