基于最小二乘与加权分位数回归法对比分析盈余管理在我国跨国公司中的应用

2015-12-07席怡然卢小广

席怡然,卢小广,付 饶

(1.河海大学,南京 211100;2.天津市和平区审计局,天津 300042)

据统计,2012年中国对外直接投资创下878亿美元的历史新高,首次成为世界三大对外投资国之一[1]。盈余管理作为企业对外报告的重要会计信息,受到信息使用者的密切关注。但是我国跨国公司盈余管理研究却并未引起学者的广泛关注,其探讨多集中在采用单一的多元回归方法分析我国跨国公司盈余管理的影响因素。李然等[2]对2007年沪深两市的跨国公司采用多元回归方法进行实证研究,表明跨国公司经营程度和股权集中度会同向影响其盈余管理水平。孙文姣[3]以沪深两市2005—2009年的数据研究为对象,采用多元回归方法进行分析,结果表明,上市公司出口额越高,盈余管理程度越高。普通最小二乘法是应用最多的参数估计方法。分位数回归的方法首先由Koenker等[4]提出,提供了对解释变量X和被解释变量Y的分位数之间线性关系的估计方法。朱平芳等[5]认为:分位数方法的优势不仅在于其稳健性,更可以借此方法了解解释变量对于被解释变量在扰动项的不同分位点上的异质性影响,即可以更加全面了解分布特征。本文通过最小二乘法与加权分位数法的对比实证研究,探讨我国跨国公司盈余管理的现状,得出最适合衡量其盈余管理程度的方法,其结论将为相关监管机构对我国跨国公司进行监管提供证据,促进我国股票市场的公平合理的良性竞争,也为理性投资者了解真实、可靠、高质量的会计信息提供了途径和方法,并将会对相关监管部门和各利害相关者制定各类决策起到一定参考作用。

1 假设

自20世纪90年代以来,我国顺应经济全球化的发展潮流,跨国公司不断兴起,展现出旺盛的生命力。跨国公司是以在国外设立经济实体的方式开展国际经营,并且将国外公司纳入母公司管理体系,实现母公司对国外公司资产、生产和销售系统管理的企业[6]。

目前我国跨国公司盈余管理动机主要包括以下几个方面:

1)IPO。我国的绝大多数企业几乎都被研究证实盈余管理行为存在于企业募股前。研究结果显示,企业为了满足监管机构对IPO的要求以便顺利实现募股,会存在显著的着盈余管理行为,并且IPO当年盈余管理行为力度最大。孙威等[7]研究发现我国上市公司在IPO时存在显著的盈余管理,IPO后则出现业绩显著下滑现象。

2)配股。尹思远[8]认为:中国上市公司的股权偏好表现为融资首选配股或增发。由于法律法规中对上市公司的净资产收益率有明确规定,即3年内该指标平均在10%以上,且3年中任何一年的指标数值不能低于6%,因此上市公司拥有强烈的盈余管理动机使其能够满足配股融资的条件,从而获取企业更多的运转和发展基金。

3)维持上市价格。按照《公司法》的规定,国务院证券管理部门将会决定暂停“最近三年连续亏损”的上市公司的股票上市,因此很多企业需要通过盈余管理来维持上市资格。

本文根据以上分析提出如下假设:

假设1 我国跨国公司存在盈余管理的行为。

在企业实际的生产过程中,Jones模型能够反映出盈余管理程度与企业销售收入和固定资产规模之间的函数关系。跨国公司作为研究主体,规模较大,生产经营范围广,因此利用Jones模型能够更好地描述并解释我国跨国公司的盈余管理程度。

跨国公司由于各自所处内外部环境的不同,会造成跨国公司经营战略和管理方式的不同,进而企业的规模、利润也就不同。普通最小二乘法是估计回归系数的最基本的方法,它描述了自变量对于因变量的均值影响,适用于模型中的随机扰动项来自均值为0而且同方差的分布。而不同跨国公司的利润、资产规模等数据指标普遍存在着非正态性和异方差特征,采用分位数回归可以更加精确地描述自变量对于因变量的变化范围以及条件分布形状。分位数回归由于针对分布的尾部特征进行分析,当因变量的分布由于自变量对其各部分产生的不同的影响时,它能更加全面地描绘出分布的特征[9-10]。根据以上分析,提出以下假设:

假设2 加权分位数回归Jones模型能够有效度量我国跨国公司盈余管理程度。

在盈余管理中,公司盈余管理行为的成本和收益会因公司规模产生重大变化。较大规模公司可以调整报告盈余的领域比较广泛[11-12]。而我国跨国公司大多以大型国有企业为主要组成部分,规模较大。大企业往往具有更多的资产以使其具有更大的操控盈余的空间,因此往往具有更强的管理去操控盈余[13]。在财务数据中,总资产能够很好地反映公司的规模。在盈余管理的具体行为中,可以通过总资产的调整来影响盈余。因此,提出以下假设:

假设3 总资产是影响我国跨国公司盈余管理的重要因素。

本文将运用实证研究方法,通过分析模型的回归结果来对提出的假设一一进行检验。

2 实证设计

2.1 实证样本和数据来源

本文的研究样本选自2013年深圳和上海证券交易所的所有上市公司,并在此基础上对样本进行了筛选:①剔除金融、保险类上市公司;② 剔除ST类公司;③剔除数据缺失的上市公司。最终获得了2195家上市公司的年度有效数据,并根据跨国公司定义对其进行分类,其中:我国跨国公司共508家,占23.14%;非跨国公司 1687家,占76.86%。

研究中所涉及的数据、年报来自于万得数据库、巨潮资讯网、上海证券交易所官网以及深圳证券交易所官网。本文研究采用的是Excel 2007和Eviews 6.0统计分析软件。

2.2 盈余管理程度的计量方法

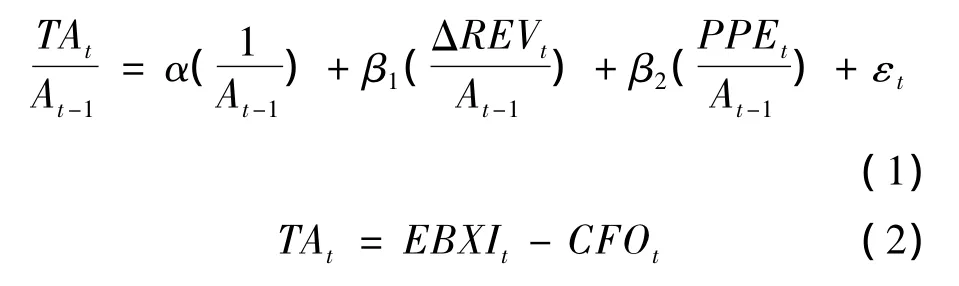

本文选取标准的Jones模型来估计操纵性应计利润,并以此作为衡量盈余管理程度的模型。具体模型如下:

其中:TAt为公司在t期的总应计利润估计值;EBXIt为t年净利润 ;CFOt为t年的经营性现金净流量;At-1为 t期期初总资产;ΔREVt为 t期的销售收入增加额;PPEt为t期的固定资产原值。

2.3 研究的主要指标

研究的主要指标见表1。

表1 研究的主要指标

3 实证研究

3.1 基于Jones模型的我国跨国公司盈余管理描述性分析

表2为根据Jones模型涉及的相关变量所做的描述性统计。

根据表2,在离散系数方面,跨国公司的 Y,X1,X2,X3数值分布离散程度均远远小于非跨国公司,说明跨国公司与非跨国公司之间存在显著的差异。非跨国公司离散系数更大,其数据内部之间存在较大的差异,说明非跨国公司的情况更为复杂。从Y值来看,跨国公司与非跨国公司的数值及分布情况均不同,且存在较大的差异。通过比较跨国公司和非跨国公司Y值的平均数与中位数,可以发现Y值的分布不满足正态分布。此外,跨国公司的均值(0.0749)远小于非跨国公司(0.1662),而跨国公司的中位数(0.0414)却大于非跨国公司(0.0200),这更加说明跨国公司的存在偏态,且分布呈现明显差异。运用Jarque-Bera(以下简称JB)检验量能够更加准确地验证观测值是否呈正态分布。跨国公司与非跨国公司Y,X1,X2,X3的平均数与中位数均各不相同,JB检验量远大于0且P值均为0,说明它们均呈非正态分布。

综上,跨国公司与非跨国公司的相关变量分布呈非正态分布。

3.2 基于普通最小二乘回归Jones模型的我国跨国公司盈余管理分析

在最小二乘回归中,假设已经观测到x和y的T个样本值xt和yt,下面的任务就是估计总体线性回归模型中的未知参数,包括β0,β1和随机误差项的方差σ2。其中:T为样本个数;x为解释变量;y为被解释变量;u是误差项。假设已经得到了参数β0和β1的估计值b0和b1,则下式

称为样本回归函数,是对总体回归函数的估计。残差

用来估计第t个样本点的干扰项。

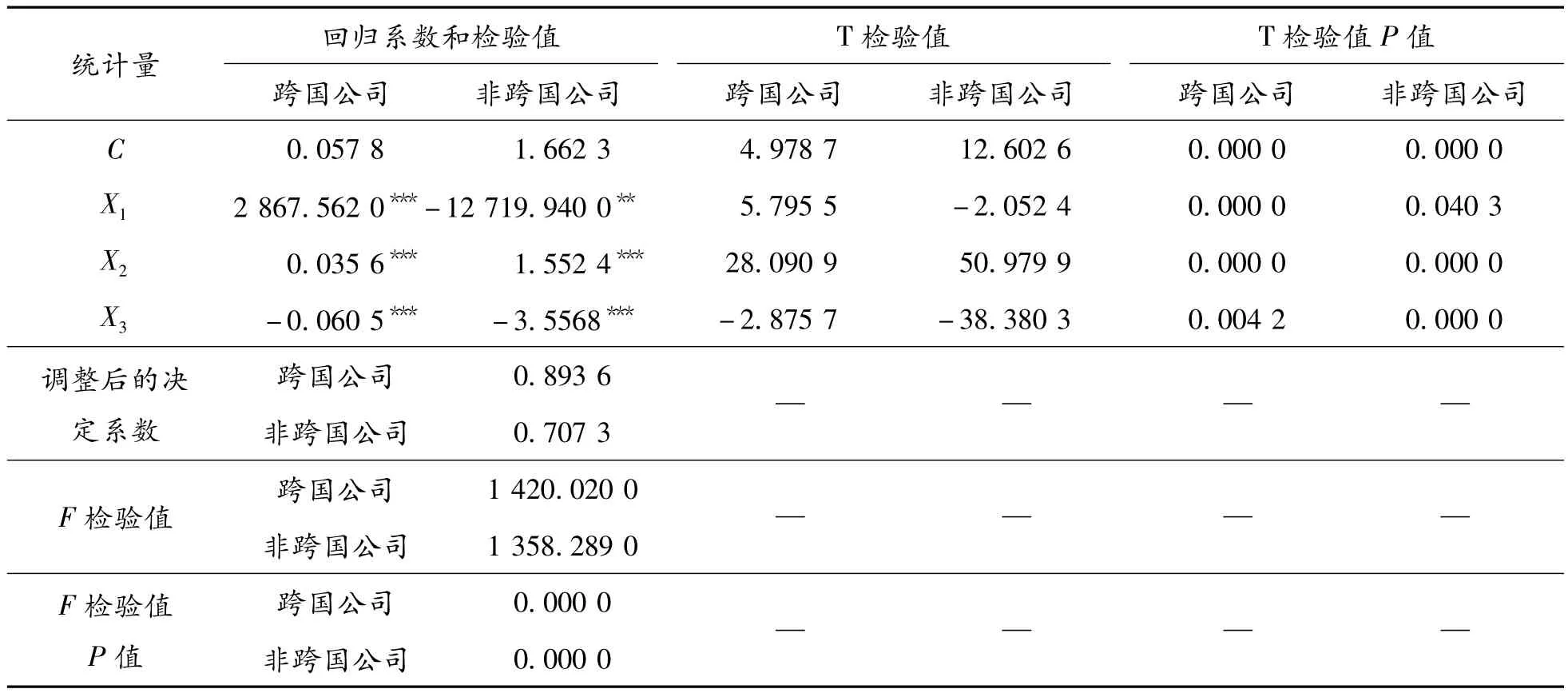

自然希望样本回归直线与实际观测值yt尽可能相近。回归分析中广泛使用的普通最小二乘就是通过使残差平方和最小求出回归系数的估计值。按照普通最小二乘回归分析,回归结果见表3。

表2 相关变量的描述性统计

表3 普通最小二乘Jones模型回归表

通过对X1相关系数回归结果的比较可以发现,跨国公司与非跨国公司存在差异,跨国公司X1为正数,而非跨国公司X1为负数。这说明跨国公司Y值与X1呈正向变动,而非跨国公司Y值则与X1呈反向变动。但根据盈余管理相关理论与目前我国公司盈余管理现状可知,无论跨国公司与非跨国公司,都存在利用总资产进行盈余管理的现象,Y值与X1值的变动应呈同向变动。说明通过普通最小二乘回归得到的结果并不符合实际情况。

在描述性统计分析中可以发现,跨国公司与非跨国公司的Y值呈现显著的非正态分布,存在异方差,离散系数较大,尤其非跨国公司的离散程度更为突出,说明非跨国公司受到极端数值的影响更为严重。普通最小二乘回归以平均数为基础,不能真实地呈现数据与模型的拟合情况。因此采用加权分位数回归,不仅能够消除异方差,还能够追踪数据的趋势,更能够增强模型的解释力。

3.3 我国跨国公司盈余管理分析的加权分位数回归Jones模型

由于基于Jones模型的相关变量呈现非正态分布,存在显著的异方差性。因此,研究将采取加权的方法进行。

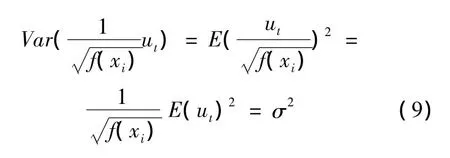

如果随机误差项Var(ut)与解释变量成比例关系,即

式(7)说明随机误差项的方差与解释变量xt之间存在相关性,即存在异方差问题。要消除异方差,先用乘以回归模型式(1)的等式两端,会得到以下方程:

得

这样可以消除异方差、随机误差项同方差。这时再进行回归估计其参数,便能得到有效的β0和β1的估计量。

分位数回归可以弥补普通最小二乘法在回归分析中的缺陷,相比普通最小二乘回归只能描述自变量对于因变量局部变化的影响而言,它更能精确地描述自变量对于因变量的变化范围以及条件分布形状的影响。分位数回归能够捕捉分布的尾部特征,当自变量对不同部分的因变量分布产生不同的影响时,例如出现左偏或右偏的情况时,它能更加全面地刻画分布的特征,从而进行全面的分析,而且其分位数回归系数估计比OLS回归系数估计更稳健[9]。

综上所述,由于跨国公司与非跨国公司基于Jones模型的参数 Y,X1,X2,X3呈显著的非正态分布,存在异方差性,因此采取加权分位数回归方法能克服噪声数据的影响,具有较高的稳健性,可刻画出样本数据的趋势变化,提高模型的解释力。

4 实证结果分析

根据以上模型,可得到我国跨国公司和非跨国公司基于加权分位数回归Jones模型的盈余管理研究结果,见表4。

从表4得知,对比我国跨国公司和非跨国公司普通最小二乘回归Jones模型的结果,其在加权分位数回归下调整后的决定系数都大于0.99,表明模型的解释能力得到了显著提高,拟合程度更高。在相关系数的回归结果中,X1,X2,X3回归系数的P值均为0,均通过了显著性检验,这说明采用加权分位数回归的琼斯模型非常有效,具有显著性和一定的解释能力。

本文的研究通过检验跨国公司通过琼斯模型得到的操控性应计利润即残差是否显著为0判断跨国公司是否进行盈余管理。残差在理论上是回归方程的剩余项,其均值应该为0,而如果其值显著地大于0或者小于0,则表明公司存在盈余管理行为。基于以上回归结果,由跨国公司和非跨国公司残差值得到的回归系数C的数值均显著不为0,表明跨国公司和非跨国公司都存在盈余管理行为。

表4 基于加权分位数回归Jones模型我国跨国公司和非跨国公司盈余管理分析

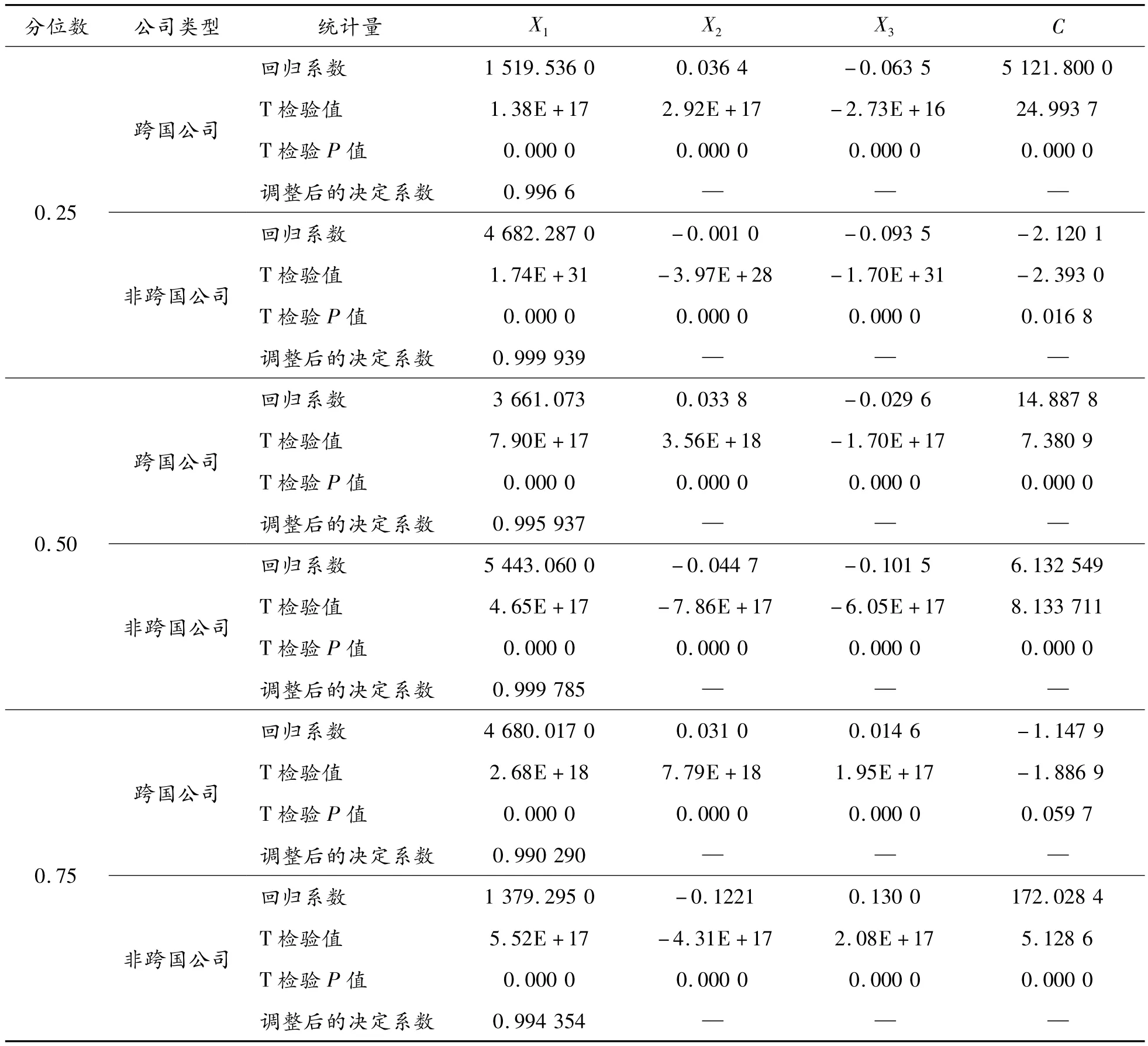

采用加权分位数回归方法能够更加清晰地得到数据的分布特征,体现对数据趋势的追踪。通过对比跨国公司X1,X2,X3的回归系数,X1的回归系数远远大于X2和X3,说明X1与被解释变量Y的作用最大。其中X1=1/上年资产总额,回归系数最大,且通过P<0.01的显著性检验,说明该变量是影响应计利润的最主要因素,即我国跨国公司的盈余管理程度受到总资产的重要影响,因此需要深入分析该解释变量。通过加权分位数回归模型,能够看出随盈余管理程度的增强总资产倒数的变化趋势,如表5所示。

表5 不同分位数下跨国公司与非跨国公司总资产倒数的回归系数趋势

从表5中可以发现,随着分位数的提高,X1回归系数也随之增加,说明X1对盈余管理程度的影响越来越大。而非跨国公司X1回归系数的变化趋势与跨国公司的并不相同,呈现出变动的态势。随着分位数从0.25提高到0.5,X1系数随着增加。然而当分位数从0.5再提高到0.75时,则随之减少。说明随着盈余管理程度的提高,非跨国公司总资产对盈余管理的影响程度呈现为先增后减的态势。因而,总资产对跨国公司和非跨国公司盈余管理的影响作用不同。

5 结论

本文首先在回归文献的基础上提出相关假设,其次以沪深两市2013年的相关数据为研究对象,经过剔除,从中选取了2195家样本公司为全样本。根据跨国公司的基本定义,将2195家公司分为跨国公司和非跨国公司两类,通过描述性统计,采取Jones模型,运用加权分位数回归的方法考察我国跨国公司盈余管理程度,并对假设逐一进行检验。

经研究发现,由于跨国公司生产经营范围涉及到多个不同国家,经营活动大,范围广,其面临的内外部环境较之非跨国公司更为复杂,因此在这样情况下,跨国公司为了获得长足的发展和更大的利润,具有进行盈余管理的动机,因而存在盈余管理的行为。

盈余管理行为普遍存在表明,只有将企业规模纳入模型中去,才能更为有效地衡量出我国跨国公司盈余管理程度。本文采用Jones模型,考虑了企业规模扩大对非操纵性应计利润的影响。随着企业固定资产规模的扩大和销售收入的增加,与之相对应的应收应付项目和折旧额等应计利润项目也会随之发生变化。由于我国跨国公司样本的数据分布呈现出极其显著的非正态分布,因此,在回归方法中选用加权分位数回归,能够减少极端值的影响,消除异方差,更能够准确地刻画随盈余管理程度变化具体数据的波动的情况,反映出我国跨国公司盈余管理的现状,使模型更加稳健,具有较强的解释能力。

我国跨国公司与非跨国公司盈余管理存在差异,突出表现为总资产对盈余管理影响程度的不同。随着盈余管理程度的提高,跨国公司总资产对盈余管理的影响程度越来越大,呈现正相关性。而相比之下,总资产对非跨国公司盈余管理的影响则呈现出先增后减的变化趋势。大型国有企业是我国跨国公司主要组成部分,其公司规模较大。如果企业具有较大的公司规模,则表示管理者们能够对盈余实施管理的能力越强。而目前我国企业盈余管理的手段大部分也是围绕总资产进行的,例如利用资产重组调节利润、利用资产评估消除潜亏等。

根据以上结论,资本市场的监管部门应加强我国跨国公司围绕总资产进行盈余管理的监管能力,确保跨国公司能够提供真实有效的会计信息,合理运用盈余管理手段,保证我国股票市场平稳和谐的发展,从而更好地保障投资者的权利。同时可提醒投资者关注跨国公司围绕总资产进行的盈余管理现状,有效辨别真实的会计信息,制定更合理的投资决策。

[1]中华人民共和国商务部,中华人民共和国国家统计局,国家外汇管理局.2012年度中国对外直接投资统计公报[M].北京:中国统计出版社,2013.

[2]李然,李翔.我国跨国公司盈余管理影响因素及对策[J].四川行政学院学报,2012(1):93-96.

[3]孙文姣.国际化经营、盈余管理与会计稳健性[D].北京:对外经济贸易大学,2011.

[4]Koenker R,Bassett G.Regression Quantiles[J].Econometrica,1978(46):33-50.

[5]朱芳平、张征宇.无条件分位数回归:文献综述与应用实例[J].统计研究,2012(3):87-96.

[6]John F.International Business Management:A Conceptual Framework[M].New York:McGraw-Hill,1969.

[7]孙威,郝洪.IPO盈余管理程度与长期财务绩效的实证研究[J].会计之友,2012(1):69-72.

[8]尹思远.基于融资动因的上市公司盈余管理研究——以绿大地为例[J].财会通讯,2013(11):52-55.

[9]陈建宝,丁军军.分位数回归技术综述[J].统计与信息论坛,2008(3):89-96.

[10]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[11]Watts R,Zimmerman J L.Towards a Positive Theory of the Determination of Accounting Standards[J].Accounting Review,1978,53(1):112-134.

[12]Watts R,Zimmerman J.Positive Accounting Theory[M].Engle-wood Cliffs,NJ:Prentice-Hall,1986.

[13]Kim Y,Liu C,Rhee S G.The Effect of Firm Size on Earnings Management[N].Working paper,University of Hawai’i.2003-11-22.