基本面持续好转黄金2015 有望重拾涨势

2015-12-05刘潇

刘潇

基本面持续好转黄金2015 有望重拾涨势

刘潇

2014黄金跌宕起伏

2014年是全球金融市场的转折年。之前延续了6年多的美国QE政策正式宣告结束,但同时日本央行、欧洲央行却在加大量化宽松的规模,发达经济体之间的货币政策开始逐渐分化。在过去的一年里,在金融市场上,我们看到了全球股市的大幅上涨,同时也看到了包括原油、铜在内的大宗商品价格的几近腰斩。同时在贵金属市场上,我们看到了来自中东、俄乌、巴以冲突等地缘政治动荡推动的金价反弹,也看到了美元上涨、瑞士央行黄金公投被否决后带来的金价急挫。

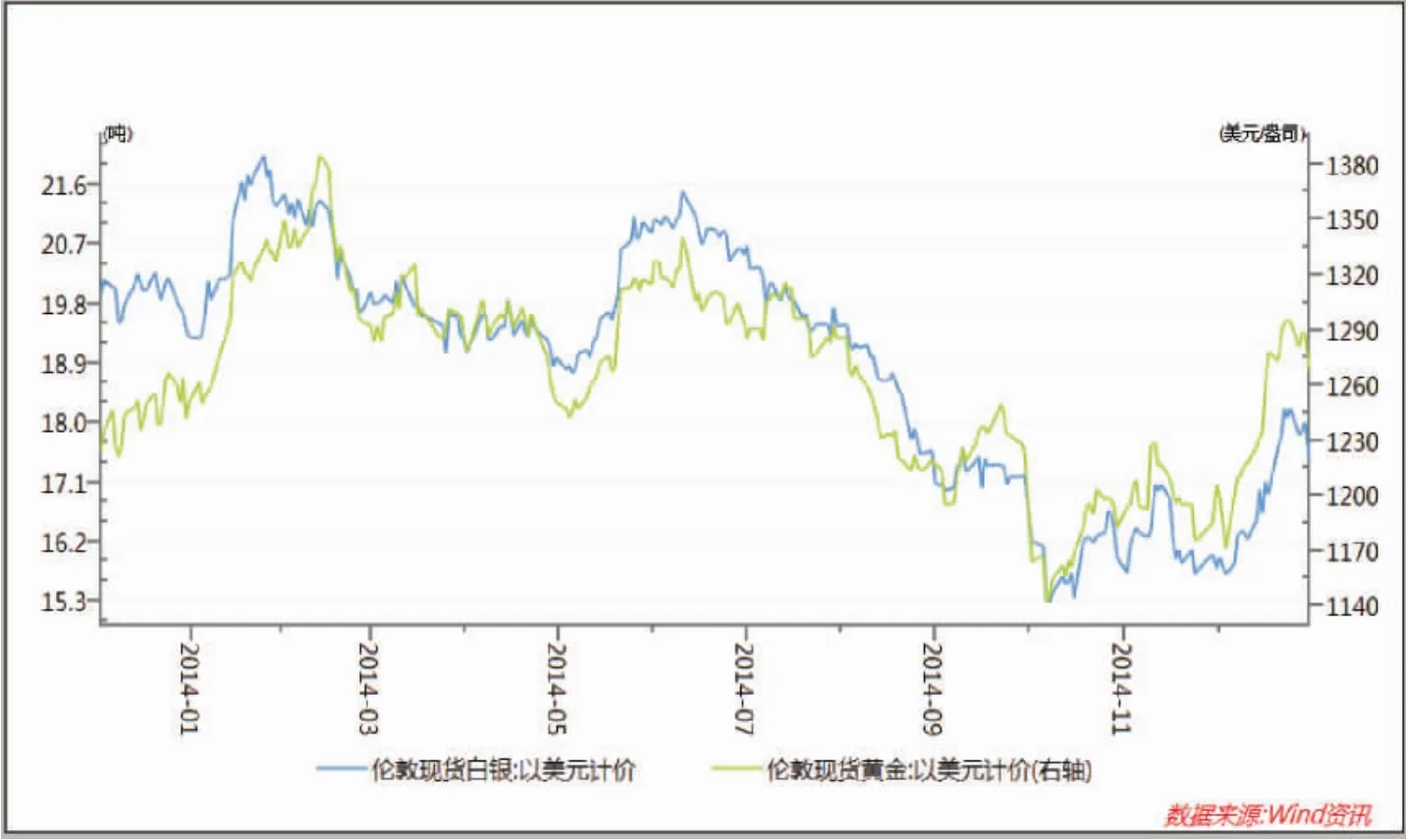

从全年的角度来看,黄金价格在2014年下跌约2%,创下了自2008年金融危机以来最窄的年度波幅记录,金价在盘中的波幅较之前几年明显放缓。具体来看,现货黄金在2014年呈现出先扬后抑再企稳的走势,一季度乌克兰克里米亚地区进行的“公投”导致美俄关系紧张,市场风险厌恶情绪上扬,金价自年初以来持续上涨,至3月中旬见顶年内最高点1392美元/盎司。二季度开始市场回归疲软,随着美元走强以及美联储退出QE时间截点的临近,国际黄金价格之后经历了长达8个月的下跌过程,并于11月7日跌至1132美元的低点,创下自2010年5月以来的最低水平。2014年的最后两个月市场有所回稳,最终金价收官报在1183.7美元/盎司,年线收出阴线十字星。

从贵金属市场的运行逻辑来看,实物需求的疲软仍然是压制金价处于低价的主要原因之一,无论从消费还是投资需求来看,2014年较之前一年都有比较明显的下滑。全球最大的黄金ETF—SPDR继2013年大幅减仓超过500吨后,在过去的一年并未有反弹的迹象,反而是继续减仓接近100吨。另一方面,美元2014年在外汇市场上表现出了绝对的强势,美元指数全年上涨12.60%。因此,相对来说,以美元计价的黄金价格仅下跌不到2%亦算是不错的表现了,至少跑赢了大部分以美元计价的大宗商品。

四大利多带来“开门红”

回到当前,自2015年1月初起,金价在避险资金的推动下连续上涨超过100美元,带来行情“开门红”的同时也为接下来的一年奠定了一个良好的基调。从基本面的情况来看,当前与之相关的宏观环境为过去两年多以来的最好,因此我们对接下来2015年的行情走势持相对乐观态度,具体原因则有以下几个方面。

图1 黄金、白银价格走势

首先是自年初起,随着欧版QE的推出以及希腊危机的再现,金融市场的避险情绪日益高涨。欧洲央行自3月起每月购买600亿欧元资产,直至2016年9月,总额高达约1.1万亿欧元,超出市场预期。而希腊目前国内的政治危机亦可能对欧元造成承重的打压。随着而来的结果便是资金从欧洲以及新兴经济体市场持续流入美国,美元、美债及包括黄金都成为了受益的资产。我们看到美国十年期国债收益率目前已经跌至1.7%附近,创下多年以来的最低水平,表明资金对避险资产的需求愈发的强烈。而在接下来由于欧美货币政策的分化以及部分地缘危机的潜伏,这种避险的需求预计将贯穿整个2015年的金融市场。从这个角度来看,黄金相对于其他商品及非美货币来说还是具有一定的优势的。

其次是基金的增仓行为,无论是着眼于中期行情的对冲基金还是着眼于长期投资的黄金ETF,近期在市场上都有着比较明显的主动增仓动作。从CFTC最新公布的持仓情况来看,当前对冲基金持有的COMEX市场黄金期货净多头寸已上升至16.2万手,创下自2012年12月以来最高水平,表明近期对冲基金增持黄金多头的意愿非常明显,且当前主力多头在市场中已经占据了绝对的优势。而在黄金ETF方面,全球最大的黄金ETF—SPDR在最近几周大幅增仓,目前持仓水平已自低点上升接近10%,至760吨左右,持仓量创三个月以来最高水平,如此快速的增仓动作在过去两年都未有所见。而对于基金在近期集中增持贵金属多头的行为,我们认为主要是其他包括原油、铜在内的大宗商品价格暴跌所致。受到美元强势及中国经济放缓的影响,主要的大宗商品价格自去年三季度以来遭受重挫,而且在未来的1-2年里需求出现显著提升的可能性不大。而对于市场上的一些公募或私募基金来说,由于其投资规划中可能要求配置一定额度的大宗商品市值,因此在目前整体商品熊市的环境当中,抛售原油、铜而补充贵金属头寸也就成为了一种自然的选择。

另外还有一个值得投资者注意的是,全球的实物黄金在近期出现了一定频度的异常流动。先是瑞士央行进行增持黄金的“黄金公投”,再是德国央行、荷兰央行不断地从美国取回属于自己的实物黄金,再到俄罗斯等新兴经济体央行不断地增持行为,各大央行似乎都在增加自身的黄金储备。事实上自2008年金融危机以来,全球央行就由之前的黄金净供给方转变为了黄金的净需求方,而未来这一趋势如果能够持续,无疑对2015年的金价是一个较大的支撑。

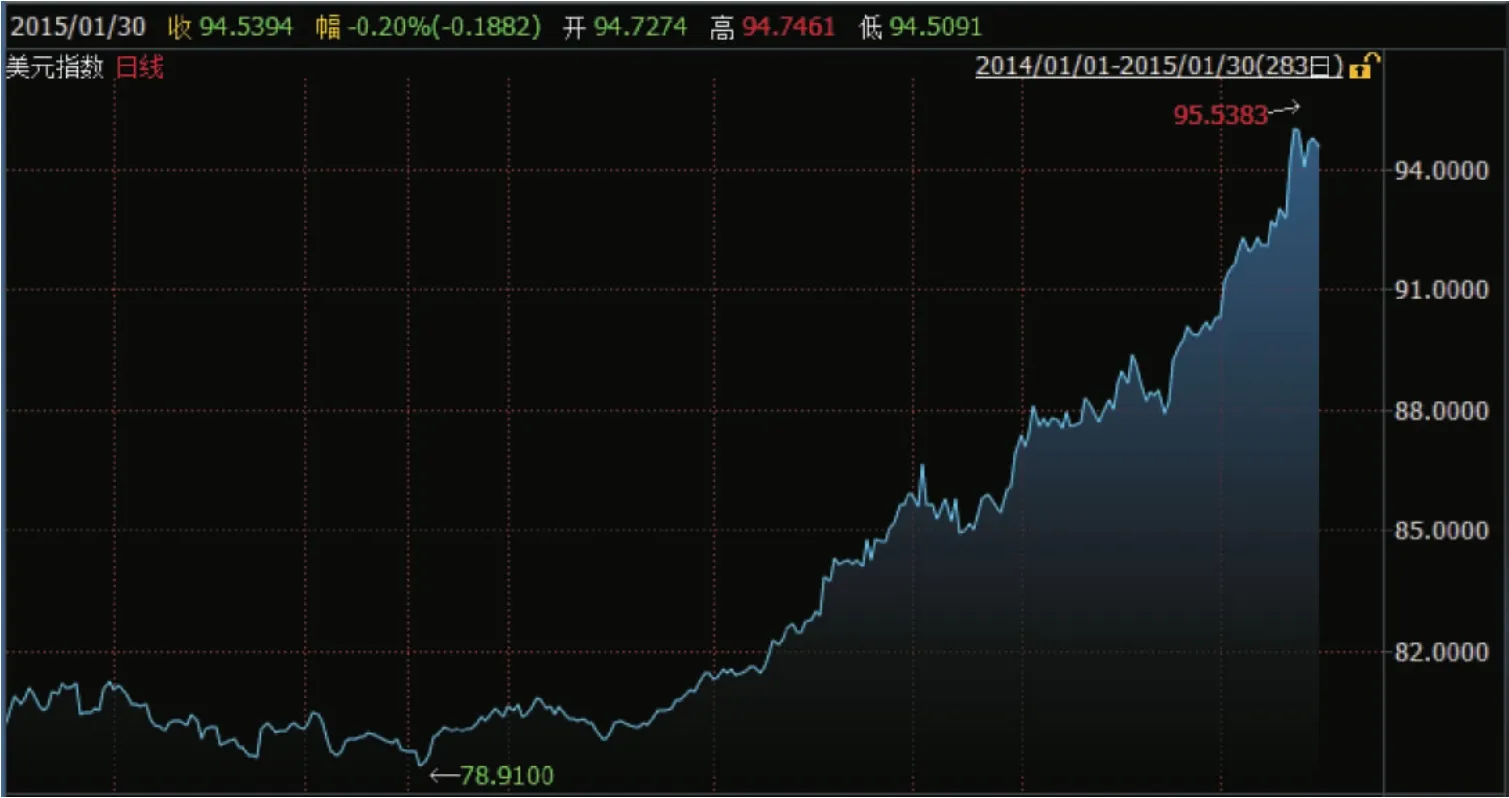

图2 2014年初以来美元走势

最后同时也是最重要的一点,美国加息时点目前看来有可能被无限期推迟。2014年10月美联储正式宣布结束购债计划,当时市场普遍预期美联储可能在2015年6月之前进行第一次的加息。但随后市场风云突变,原油价格在短短半年的时间内跌去50%,随之带来的影响则是美国的通胀持续处于低位。2014年12月美国的季调CPI同比已跌至0.70%,创62个月以来的最低水平。从目前的形势来看,原油在2015年的弱势已是不可避免,OPEC坚持不减产的目的就是为了针对美国近几年兴起的页岩油产业,因此我们认为油价继续回升至100美元以上的可能性已经不大,今年维持在60美元下方将是大概率事件。而另一方面,随着欧洲等其他经济体的量宽政策纷纷出炉,在通胀无忧的大背景下,美联储将有很大的可能推迟第一次加息的时点,甚至在整个2015年均保持当前的“零利率”政策,这也意味着全球宽松的货币环境仍将持续,对于贵金属市场来说,无疑是一个巨大的利好。

美元强势带来不确定性

当然,除了上述利好之外,贵金属市场在2015年同时也面临着较大的不确定性,其中最大的潜在利空在于当前“势不可挡”的美元走势。从2014年5月的78.91到目前的95点上方,美元指数在过去8个月的时间里上涨超过20%。而随着各路资金大量回流美国,其在外汇市场上的强势表现仍将持续。而虽然黄金目前与美元均受到避险资金的青睐,但如果美元上涨幅度过快的话,金价无疑会受到较大的压制,这也是金价在2015年面临的最大风险。另一方面,我们仍然担忧全球黄金的实物需求在2015年继续放缓,特别是首饰的消费需求方面,数据显示2014年已经同比下降超过3层,如果这一趋势延续,将在一定程度上对冲部分矿山因触及生产成本带来的供应减少的影响。

综合来看,我们认为国际黄金价格在经历了两年多的下跌后基本已经调整到位,下方1100美元附近的所谓“成本线”已经基本得到了市场和投资者的认可,因此除非美联储在短期内大幅收缩市场流动性,否则金价跌破该点位的可能性很小。预计上述潜在利多因素的推动下,黄金在2015年将重拾上涨,但受制于美元当前的强势,黄金价格的涨幅可能不会太大,预计全年均价在1320美元左右,最高则可突破2014年的高点至1400美元/盎司左右。

THE UPWARD TREND OF GOLD MARKET IN 2015