Knight不确定环境下“基差风险模型”最优对冲策略研究

2015-12-04李娟芜湖职业技术学院经济管理学院安徽芜湖241003

李娟 (芜湖职业技术学院经济管理学院,安徽 芜湖241003)

费为银 (安徽工程大学金融工程系,安徽 芜湖241000)

在投资实务中,风险是指未来不确定因素的变动导致投资者收益变动的可能性,未来事件越不确定,风险也就越大,因此风险和不确定常常被混淆。事实上,在面对充满不确定因素的金融市场,早在1921年Knight[1]就界定了两者的差异,将投资者能够准确地加以观察、分析和预见的那部分不确定视为风险,又称为概率不确定;余者视为“真正”的不确定,称之为Knight不确定(Knightian uncertainty)或模型不确定(model uncertainty),Ellsberg[2]称之为含糊(ambiguity)。在模型研究中,将风险限定为与决策相关事件的概率分布唯一存在、在数量上可确定、封闭和完备的那种不确定,而Knight不确定却具有易受“潜在意外”和“新事物”影响而经常变化、与决策相关事件不能用单一概率分布表示的特点。事实上,投资决策通常都是在Knight不确定环境下进行的,因而在Knight不确定环境下研究投资组合问题具有更加实际的意义。文献 [3]在区别风险和含糊的情形下研究了投资消费问题,此基础上,文献 [4]运用α-极大极小期望效用(α-MEU)模型,区别了决策者的主观信仰(含糊)和决策者的品味(含糊态度),推进了投资消费问题的研究;文献 [5~8]对Knight不确定环境下投资组合问题进行了研究。下面,笔者将基于文献 [9]中的“基差风险模型(basis risk model)”以及文献 [10]的带有红利支付的“基差风险模型”,运用文献 [4]中的 方法,区别含糊和含糊态度,进一步优化“基差风险模型”中的最优投资组合问题。

1 “基差风险模型”框架的构建

在包含未定权益和2种不同类型风险资产的金融市场中,一类是不可交易风险资产(如股票价格指数),另一类是可交易风险资产(如股票),其动力学由2个相关布朗运动驱动,在仅仅获悉不可交易资产信息的情形下,寻求可交易资产的最优交易策略对冲未定权益,获得期望指数效用最大化,Mania等[9]称这一投资组合模型为“基差风险模型”。

为了研究需要,假设和Wt是定义在完备概率空间(Ω,A,(At)t∈[0,T],P)上的标准布朗运动,相关系数~ρ∈(-1,1),其中A=At表示从0时刻到T时刻来自于金融市场的全部信息。设H为T时刻未定权益的随机支付,不可交易资产的价格动力学为:

式中,a(t,η)和b(t,η)分别表示不可交易资产价格的漂移项和扩散项。

可交易资产的收益率动力学为:

式中,μ(t,η)和σ(t,η)分别表示可交易资产的平均收益率和波动率;δ(t,η)是可交易风险资产派发的红利率。

令信息集Ft==,可观测信息集为=,其中,FW1,W(或FW)表示由布朗运动W1、W(或W)生成的增广信息流。设市场无风险利率r=0,式(1)中系数a、b和式(2)中系数μ、δ、σ均为适应泛函,且满足:

(b)σ2>0,b2>0;

(c)式(1)存在唯一强解;

(d)H是关于σ-代数AT-可测、有界的随机变量,且满足E[eαH|FT]=E[eαH|]。

设X0为投资人的初始财富,πt∈Π(Fη)(Π(Fη)称为容许策略集,表示Fη-可料S-可积过程π的集类)为t时刻投资在可交易资产的金额,用来对冲未定权益的随机支付H,则投资人的终端净财富为:

2 Knight不确定环境的刻画

在(Ω,A,(At)t∈[0,T],P)上构造一个投资人决策所依赖的先验集PΘ,用来反映投资者的含糊性:

在Knight不确定环境下,关于投资人的终端净财富XT的α-MEU为:

其中,效用折现率β>0;交易时间t∈[0,T];α∈[0,1]反映投资人的含糊态度或品味。当α=0时,取最大期望效用,投资人为极端风险喜好者;当α=1时取最小期望效用,投资人为极端风险厌恶者。

在部分信息框架(可观测信息集=⊂Ft⊂At)和Knight不确定环境下,区别投资人的含糊和含糊态度,求解“基差风险模型”的最优对冲策略。提供如下假设:

(e)对于 ∀π∈Π(Fη),< ∞ 和E[U2(XT)]< ∞。

根据文献[4]和文献[11]在条件(e)满足时易得如下结论。

引理1 对任一实值过程(ρt),存在(ρt),(ρt))∈Θ使得如下等式成立:

引理2 令=),=),对于 ∀π∈Π(Fη),t∈[0,T],则:

(ii)简记()=和()=()分别是BSDE式(5)和式(6)的唯一解,进而:

由上述引理1和引理2以及文献[4],可导出如下定理。

定理1 若假设(e)满足,先验集Θ={(γt):|γt|≤κ,0≤t≤T,κ≥0}为κ-无知的,则对于 ∀π∈Π(Fη),则有:

(ii)设∈[0,1],t∈[0,T],()0≤t≤Tγκ∈Θ,则Qγκ=ΔQκ∈PΘ使得式(4)中的Jt满足:

至此,将来自于投资人终端财富的α-MEU转化成Qκ∈PΘ下的通常期望效用形式,这为最优对冲策略的求解提供了可能。

3 求解指数效用下的最优对冲策略

“基差风险模型”中,已知不可交易风险资产的价格动力学和可交易资产的收益率过程,在部分信息框架(仅仅拥有不可交易的风险资产信息)和Knight不确定环境下,区别投资人含糊和含糊态度,求解指数效用最大化时的最优对冲策略。

3.1 部分信息框架转化为完成信息框架

已知和Wt是概率测度P下相关系数为∈(-1,1)的2个布朗运动,可观测信息集为=,其他信息未可知,要求解上述问题,需要利用布朗运动的相关性和滤波理论将其转化到完全信息框架下。为此,首先构造:

式中,和是2个相互独立的布朗运动,因而Wt是关于信息流FW1,W0(相当于FW1,W)的布朗运动。令由Girsanov定理,若满足:

为P-鞅,则dv为新概率测度下的布朗运动,式(2)中的可交易资产收益率过程可表示成dSt=σ(t,η)d,即为S的最小鞅测度。再根据式(11)可知:

也是下的布朗运动。

由文献[9]知,在可观测信息集Fη下,可交易资产的收益率过程可分解为:

满足半鞅分解形式,其中:

由此,式(13)的微分形式可具体表示为:

将式(12)代入可得~P下的半鞅过程:

即转化为可观测信息集下的收益率过程。

3.2 Knight不确定环境下的最优对冲策略求解

当投资人具有先验集PΘ进行决策时,式(3)中的终端净财富会随着先验集中不同取值而具有不同的表现形式,事实上,考虑任何一个测度Qκ∈PΘ导出的最优性都是一致的。

如定理1(ii)的证明中所述,应用Girsanov定理,若满足:

为鞅,则d=dt+d为新概率测度Qκ下的布朗运动。为了给出最优对冲策略的精确表达式,假设:

因此,在新概率测度Qκ下:

和

均为更新的布朗运动过程。定义:

为市场的风险价格。

在指数效用函数U(x)=-e-mx(m>0)下,不失一般性,取X0=0,式(8)可以写成:

定义式(16)对应的价值过程:

定理2 若条件(a)~ (e)成立且(π)=(π)>0,在可观测集Fη中:

(i)式(17)中的满足:

(ii)最优对冲策略为:

其中常数c=(1-~ρ2),且h满足等式:

证明 由式(15)可知,市场的风险价格为θt=-(2α-1)κ,进而得到:

为考虑Knight不确定环境时的新概率测度Qκ下的布朗运动,再运用文献[9]或文献[10]的证明思路和方法可得结论。

推论1 在式(18)成立条件下,式(17)定义的价值过程为:

推论2 若条件(a)~(d)成立,μ、σ、δ、H≠0均为常量且-(2α-1)κ,则:

(i)价值过程为:

(ii)最优对冲策略为:

证明 (i)若μ、σ、δ、H≠0均为常量,=H,代入式(18)化简可得:

由推论1知:

(ii)由=H代入式(20),得泛函h=0,进而得最优对冲策略=。

并且(i)和(ii)中的θ满足式(15),即-(2α-1)κ。

特别地,当随机支付H=0,其他条件不变,模型就变成了一个纯投资问题,则价值过程Vt=,最优交易策略为所得结果符合常规模型的研究结果[12]。

4 数值分析

为了能够形象直观地认识在Knight不确定环境下,不确定程度(含糊度)和投资人含糊态度的变化对投资策略和价值过程的影响,基于推论2给出的结论,根据相关参数的合理取值范围,现设定μ=0.5,σ=0.5,δ=0.25,m=1,H=10,β=0.05,T=10,t=1,给出最优对冲策略π*t和价值函数Vt分别关于α∈[0,1]和κ∈[0,10]的函数图像。

图1和图2分别表示不确定程度κ=0.2、κ=0.5、κ=0.8时,最优对冲策略π*t和价值函数Vt在α∈[0,1]上的关系图,π*t关于α递减,Vt关于α递增。观察可知,α=0.5是π*t和Vt的分界点,当0<α<0.5时,投资人为风险喜好者,随着不确定程度κ的增加,投资在可交易风险资产的金额π*t增加,此时投资人拥有的价值Vt却在减小;当0.5<α<1时,投资人为风险厌恶者,情况正好相反,不确定程度κ越大,π*t减小,而Vt却增大。

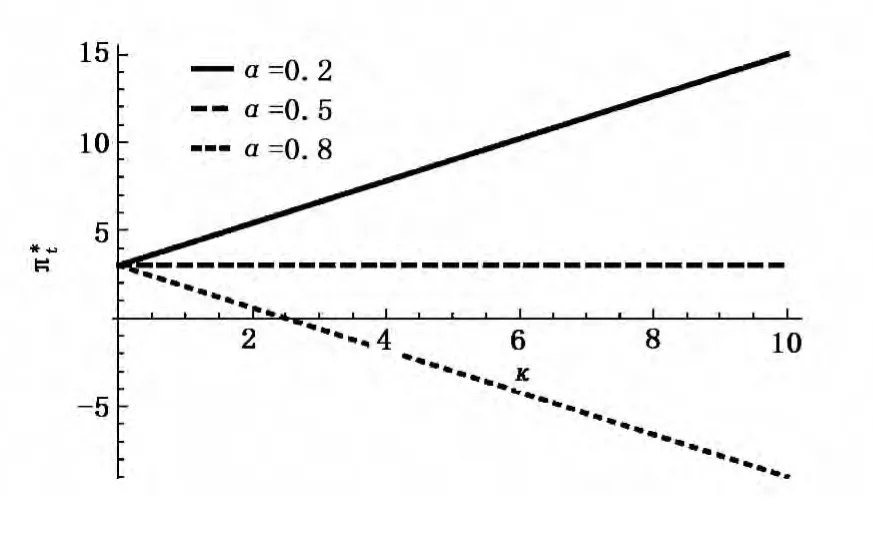

图3表示含糊态度α=0.2、α=0.5、α=0.8时,最优对冲策略π*t在不确定程度κ∈[0,10]上的图像。由图3可知,3条曲线相交于(0,3)点,也就是说当不考虑金融市场Knight不确定(即κ=0)时,无论投资人的含糊态度如何,都不影响投资策略,这将不能真实描述投资人的投资行为,也进一步说明了在投资组合研究中考虑Knight不确定的必要性和合理性。而在κ∈[0,10]时,对冲策略π*t的变化是以投资人的含糊态度α=0.5为分界线,当0<α<0.5时,π*t随着κ的增大而增大。相反,当0.5<α<1时,π*t随着κ的增大而减小,这与图1反映的变化规律一致。

图1 最优对冲策略π*t和含糊态度α关系图

图2 价值过程Vt和含糊态度α关系图

图3 最优对冲策略π*t和含糊态度κ关系图

图4 α=0.2时价值过程Vt和含糊态度κ关系图

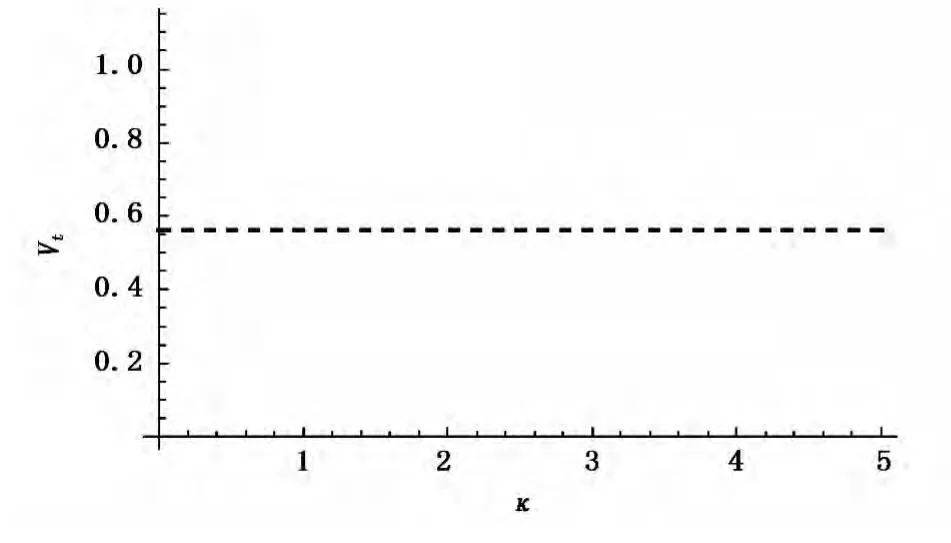

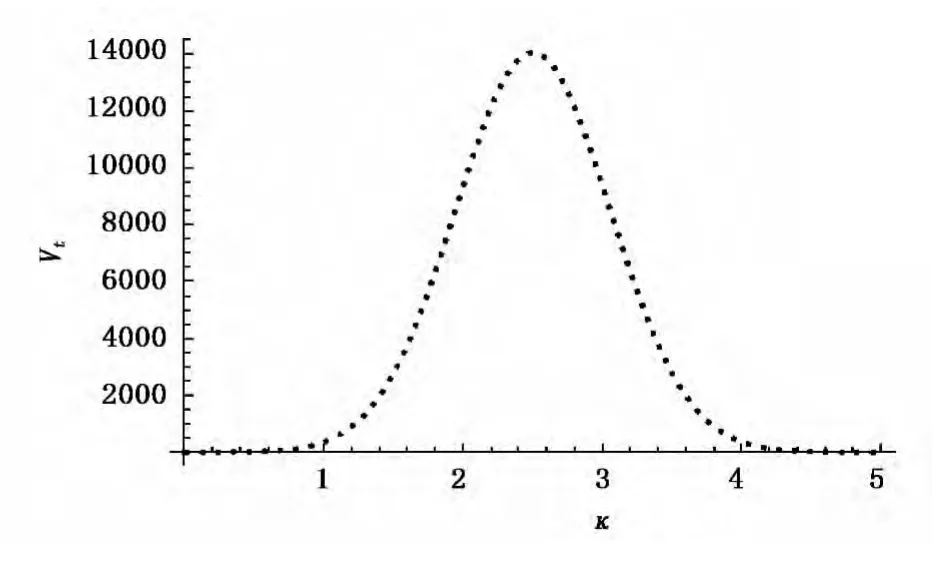

图4、图5和图6分别表示α=0.2、α=0.5、α=0.8时,最优对冲策略Vt在κ∈[0,10]上的图像。当α=0.2时,投资人是风险喜好者,价值过程Vt关于κ急剧递减,直至价值过程无限趋向于零;当α=0.5时投资人是风险中性的,价值过程Vt保持不变;而当α=0.8时,投资人为风险厌恶者,价值过程Vt随着不确定程度κ的变化先增后减,并在κ∈(0,10)内取得极大值。

图5 α=0.5时价值过程Vt和含糊态度κ关系图

图6 α=0.8时价值过程Vt和含糊态度κ关系图

5 结语

基于文献 [9]中的“基差风险模型”,应用半鞅和BSED方程理论,考虑了部分信息框架和Knight不确定环境下的最优投资组合问题,给出最优对冲策略和价值过程的明确表达式,并进行了相关数值分析。该研究的主要特点是构建的金融市场不仅包含可交易风险资产和不可交易风险资产,还包含了未定权益,使金融市场的刻画更加真实贴切,同时还考虑了投资人在面对Knight不确定环境时的含糊态度,且研究结果更加贴近金融市场的实际情形,是对“基差风险模型”的推广,可以为操作实务中的投资组合构建提供更加有力的理论支撑。

[1]Knight F H.Risk Uncertainty and Profit [M].Boston:Houghton Miffin,1921.

[2]Ellsberg D.Risk ambiguity and the Savage axioms [J].Quarterly Journal of Economic,1961,75:643~669.

[3]Fei W Y.Optimal consumption and portfolio choice with ambiguity and anticipation [J].Information Sciences,2007,117:5178~5190.

[4]Fei W Y.Optimal portfolio choice based onα-MEU under ambiguity [J].Stochastic Models,2009,25(3):455~482.

[5]费为银,李钰,石学芹,等 .奈特不确定和部分信息下的最优交易策略 [J].应用数学学报,2014,37(2):193-205.

[6]费为银,姚远浩,夏登峰 .奈特不确定下带有红利支付的养老金最优投资策略 [J].东华大学学报,2014,40(4):497~502.

[7]李娟,费为银,石学芹,等 .奈特不确定下资产收益率发生紊乱的最优投资策略 [J].高校应用数学学报,2013,28(1):13~22.

[8]李娟,费为银,石学芹,等 .部分信息下资产收益率发生紊乱的最优投资策略 [J].数学杂志,2012,32(4):693~700.

[9]Mania M,Santacroce M.Exponential utility maximization under partial information [J].Finance Stoch,2010,14(3):419~448.

[10]李娟,费为银,陈喜梅 .基于基差风险模型带红利支付的最优交易策略 [J].安徽工程大学学报,2014,29(2):86~89.

[11]Chen Z,Epstein L G.Ambiguity risk and asset returns in continous time [J].Econometrica,2002,70:1403~1413.

[12]Merton R C.Lifetime portfolio selection under uncertainty the continuous-time case [J].The Review of Economics and Statistics,1969,51:247~257.