管理层股权激励、风险承担与资本配置效率

2015-12-03苏坤

苏 坤

西北工业大学 管理学院,西安710072

1 引言

风险承担是指在投资决策中具备如下特征的一类典型行为:①风险较大但收益也相对较高;②注重公司的长期价值,投资回收期较长,短期成本较高,且成功概率相对较低。风险承担反映了公司在投资决策中对风险投资项目的选择,较高的风险承担表明高管更具冒险精神,更不会放弃风险较高但净现值为正的投资项目。风险承担的重要性不言而喻,尽管有些公司因风险承担而招致失败,但却没有一个公司在不承担风险的状况下而兴旺发达。公司通过风险承担追求较好的市场和盈利机会是公司生存和发展的基石,也是一个国家经济长期增长的支柱[1]。

代理成本的存在促使管理层不愿承担风险[2],在激励管理层风险承担方面,将管理层薪酬与公司未来业绩相联系的长期激励机制发挥着关键作用[3]。然而长期以来,中国公司长期激励机制缺失。同时,由于受中国集体主义和儒家中庸思想的影响,人们对待风险谈虎色变、避而远之,导致中国公司风险承担整体不足。在长期激励机制方面,股权激励无疑是一类典型也最为常见的激励工具。2006年1月1日正式施行的《上市公司股权激励管理办法》标志着中国股权激励政策的正式实施,经过近些年的发展,中国实施的股权激励计划能否有效地促进公司风险承担并进一步提高资本配置效率是摆在理论界和实务界面前一项重要而紧迫的课题。

2 相关研究评述

已有关于风险承担的研究大多是针对银行等金融机构[4-5],近年来才逐渐涉及对非金融类公司风险承担的研究,主要围绕公司风险承担影响因素和经济后果两个方面展开,在研究范围和深度上仍存在一定的不足。

早期关于公司风险承担影响因素的研究主要集中在公司规模、财务杠杆、成长机会、多元化和行业类别等公司基本特征上[6-7],随着公司治理理论的发展,近年来从公司治理视角对公司风险承担影响因素的研究方兴未艾。自从Jensen等[8]提出著名的委托代理理论以来,代理理论在解释管理层行为方面扮演着十分重要的角色。代理理论认为广大股东可以通过多元化投资分散风险,而管理者的专用性人力资本和个人财富却往往高度依赖于所供职企业,无法有效分散风险,出于职业关注和个人私利的考虑,管理者不愿意承担风险(“宁静的生活”假说理论),他们甚至会放弃一些风险相对较高但净现值为正的投资项目(降低风险承担),从而违背股东的利益,降低公司价值。在管理层代理问题方面,Hu等[9]发现由于职业关注,绩效很好和很差的基金经理会采取较多的风险承担行为;崔胜凯等[10]发现管理层权力越大的公司风险承担水平越低。由此,理论界和学术界设计了一系列激励和制衡机制来实现管理层与股东风险偏好一致。在激励机制方面,股权激励和股票期权是常用的手段。Wright等[11]发现授予管理层股票期权能够促进公司风险承担;Low[12]发现当CEO 财富相对股票收益较敏感时,公司会采纳更具风险性的政策;Dong等[13]发现当持有股票期权的CEO 财富相对股票收益更敏感时,公司更可能发生负债融资这类风险承担行为。此外,在货币薪酬激励方面,张瑞君等[14]发现中国上市公司货币薪酬在一定程度上能够激励公司承担风险的水平。而在制衡机制方面,所有权集中、机构投资者和国外投资者等都具有重要影响。在所有权集中度方面,Paligorova[15]发现大股东具有强烈的动机通过风险型项目提高公司收益;Nguyen[16]发现所有权集中度与风险承担正相关;而薛有志等[17]进一步从终极产权的视角检验终极股东对公司风险承担的影响。在其他类型投资者监督方面,Wright等[18]发现机构投资者能够促进公司风险承担;Boubakri等[19]发现国外投资者也有助于促进公司风险承担,并且这一关系受国家制度的影响。董事会作为公司治理结构的重要组成部分,对公司风险承担也具有重要影响[20-21],Wang[22]发现小规模董事会更能促使CEO 承担风险;Ferrero-Ferrero等[7]发现董事费用与公司风险承担正相关,而独立董事、两职兼任对公司风险承担没有显著影响。

通过上述研究可以看出,长期激励机制在促进公司风险承担方面发挥着关键作用[3]。然而,纵观中国企业(尤其是国有企业)高管薪酬历史,由于高管薪酬通常以工资和奖金等短期薪酬为主,这也就促使管理层更多地专注于能够增加短期业绩的项目[11,23],忽视对风险承担项目的投资。在股权激励与公司风险承担的关系上,已有研究多以国外成熟资本市场为背景,且国外学者大都将股权激励视为一个整体,从风险激励程度的视角探讨股权激励对风险承担的影响[12-13],发现股权激励能够促使管理层克服风险规避,导致较优的风险承担,但并没有深入研究管理层股权激励程度的影响。然而,由于中国实施股权激励的时间不长,学者对此进行的研究相对较少。

在公司风险承担经济后果方面,已有研究对公司风险承担经济后果的探讨虽有所涉及,但尚未引起足够重视。研究内容主要体现在对公司融资[13,24]、现金持有[25]、成长性[26]、股价波动[27]和 绩效[16,28]等少数方面的影响上。在公司融资方面,Dong等[13]发现股票期权能够增大公司风险承担,进而导致公司发行更多的负债而非权益融资,造成了次优的资本结构;Djembissi[24]发现高风险承担会导致较短的债务期限结构。在现金持有方面,Liu等[25]发现风险承担较高的公司需要相对较强的资产流动性,公司现金持有水平就较高。在公司成长性方面,Kim等[26]发现较高的公司风险承担能够促进公司成长性;王阳等[27]发现公司风险承担增大了公司股价波动性。而在公司绩效方面,Nguyen[16]发现日本家族公司风险承担相对较高,进而提高了公司绩效,而银行控制公司风险承担较低,公司绩效也相对较低;李文贵等[28]发现公司风险承担能显著提高企业的市场价值。上述研究虽然从不同方面初步检验了公司风险承担的经济后果,但并没有直接体现公司风险承担的内涵。本研究基于公司风险承担的内涵,从其能否提升公司对投资机会的运用、减少放弃高风险但净现值为正的投资项目的视角,探讨公司风险承担对提高资本配置效率的积极作用,结合中国上市公司股权激励实际状况,进一步检验公司风险承担对资本配置效率的促进作用在股权激励公司和非股权激励公司间的差异。

3 理论分析和研究假设

由于管理者的专用性人力资本和个人财富高度依赖于其所供职企业,出于职业关注和个人私利(如在职消费等)的考虑,管理者不愿意承担过高的风险,他们甚至会放弃一些风险相对较高但净现值为正的投资项目,违背公司股东的利益[2]。在解决此类风险相关的代理问题方面,激励机制,尤其是将管理层收益与公司未来业绩相联系的长期激励机制发挥着关键作用[3]。

作为一类典型的长期激励工具,股权激励的核心在于通过授予管理层股权的方式使被激励者与公司利润共享、风险共担,进而促使被激励者有动力按照公司利益最大化的原则来经营,以减少或消除管理层短期行为[29-30]。作为解决管理层代理问题的重要工具,从剩余索取权与经营权的匹配看,股权激励促使管理层利益与公司股东利益趋于一致,减少了管理层追求私有收益的行为,而管理层追求私有收益的动机显著降低了企业风险承担[1,26];从信息不对称的角度看,由于中国这样的转型经济国家信息不对称程度更为严重[31],而股权激励降低了管理层信息不对称的程度[32],对管理层进行股权激励就显得更为重要,有利于管理层克服风险规避倾向,促进公司风险承担行为;同时,信号传递理论也认为当管理层持股比例较大时,会向外界传递不会攫取公司资源和侵占股东利益的可信信号(理性的管理者通常不会损害自身财富)[33-34],这种声誉效应有利于提高公司风险承担水平。综上所述,股权激励机制能够降低公司管理层与股东之间的利益冲突,是解决代理问题的有效途径,当管理层也是股东并拥有全部股权时,不存在经营权与所有权的分离,企业的代 理成本也就降低为零[8]。Wright等[11]发 现,与 固定的薪酬激励相比,股权激励对于管理者的价值随着公司价值的变动而变动,更能激励管理层风险承担;宋建波等[35]发现,中国公司管理层持股比例普遍处于较低水平,远低于趋同效应和壕沟效应的临界点25%的管理层持股水平,因此,中国上市公司管理层持股发挥的主要是利益趋同效应。已有研究也表明,给予管理层权益基础上的薪酬有助于克服其风险规避倾向,增强风险容忍度,促使管理层更注重公司长期利益,进而促进公司风险承担[36,23]。因此,本研究提出假设。

H1管理层股权激励程度越高,公司风险承担越高。

从上文公司风险承担的内涵和定义可以看出,风险承担反映企业在投资决策时对风险型项目的选择,风险承担更高表明公司更能充分利用投资机会,更不会放弃那些虽然风险较大但净现值为正的投资项目。从公司价值最大化的目标上看,管理层应该选择所有预期净现值大于0的投资项目,而不考虑投资项目的风险(在计算净现值时已经考虑了公司风险因素),使公司资本实现最优的配置。如果将企业所面临的投资项目按照预期净现值从大到小进行排序,企业选择投资项目的临界点应该在预期净现值等于零处[28]。然而,由于代理问题的存在和追求私有收益的考虑,管理层将仅仅选择那些低风险项目进行投资,而放弃那些虽然净现值为正但风险较大的投资项目,导致较低的风险承担水平。风险与收益紧密相连,风险承担也是形成公司收益的一个重要路径,高收益项目往往伴随着较大的风险。资本配置效率更高意味着公司更倾向于投资高回报率的项目,减少对低回报率项目的投资[37]。较低的风险承担水平表明公司放弃了部分风险较高、但有利于企业价值增加的投资项目,降低了资本配置效率[28]。Faccio等[38]发现女性CEO的企业风险承担水平显著低于男性CEO的企业,并导致企业资本配置效率降低,且这种资本配置的低效率主要反映为公司的投资不足。而随着公司风险承担水平的提高,管理层对风险的容忍程度会随之增强,进而选择更具价值增值性的投资项目,放弃风险较高但净现值为正投资项目的现象也将随之减少,优化了企业资本配置。此外,高风险承担项目能够为公司获得更高的资本回报,加快公司的资本积累并促进技术进步,使企业的生产率维持在较高水平[1,39],促进企业的长期发展。Durnev等[40]发现公司风险承担水平与更高效的资本预算相联系,间接表明能够促进公司资源配置效率的提高。因此,本研究提出假设。

H2提高公司风险承担有利于公司资本配置效率的提高。

提高公司风险承担减少了管理层放弃风险较高但净现值为正的投资项目的可能性,提高了资本配置效率,进而有利于企业价值的增加。股权激励将管理层利益与公司的长期价值结合起来[3,29],风险承担对资本配置效率的影响必然会受股权激励的影响。从理论上说,当不存在股权激励时,管理层不能直接从资本配置效率的提高中获取直接收益,管理层的付出将得不到回报或者回报是隐性和间接的(如奖金等形式),这时管理层并没有强烈的动机通过风险承担提高资本配置效率。而当管理层持有公司股权时,管理层能够从公司价值的增加中分享收益,更有动机承担风险并促进资本配置效率的提高,也能够增强风险承担对资本配置效率的提高作用。因此,股权激励能够增强公司风险承担对资本配置效率的促进作用。因此,本研究提出假设。

H3与非股权激励公司相比,公司风险承担对资本配置效率的促进作用在股权激励公司更为明显。

4 研究设计

4.1 变量设计

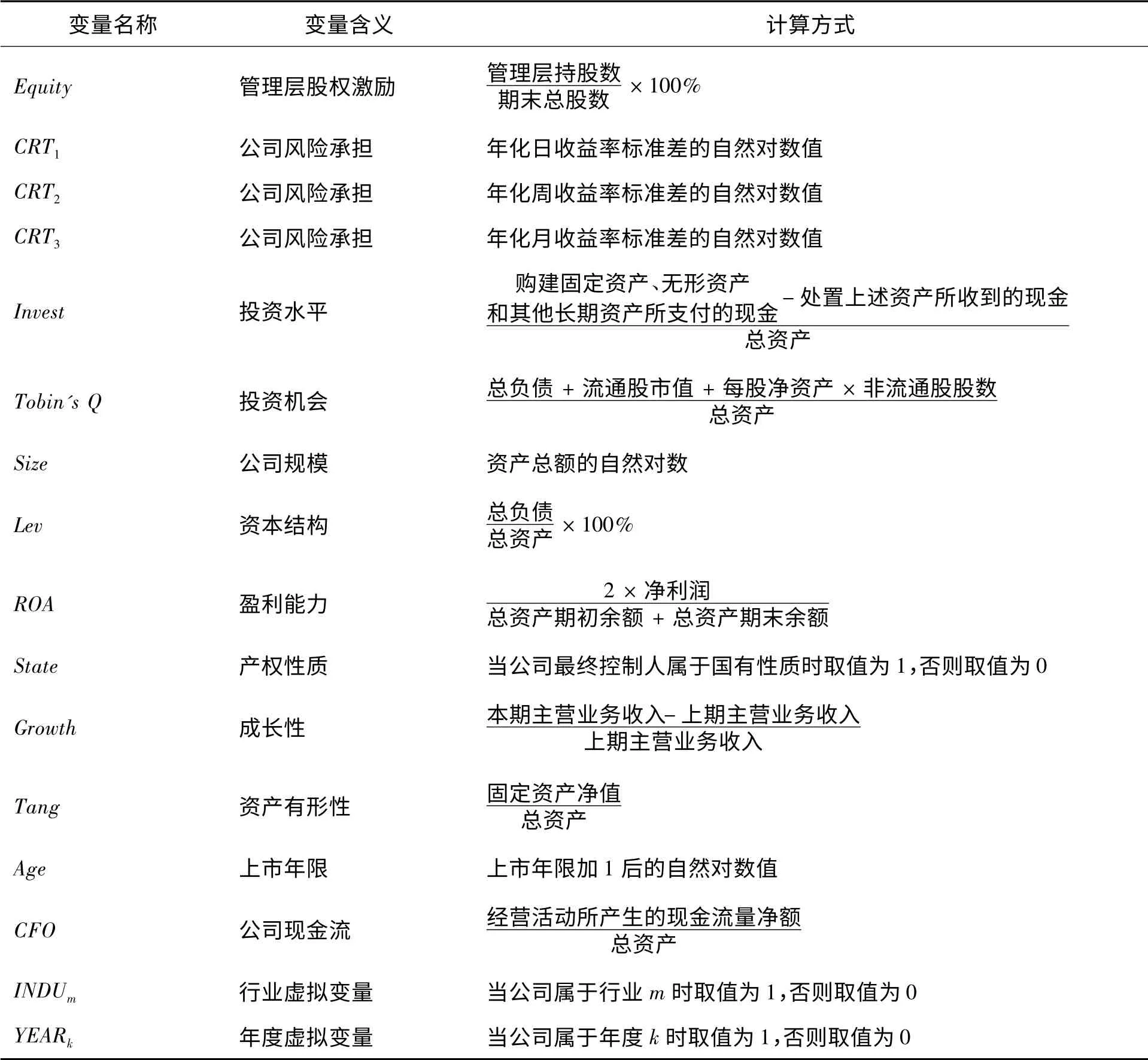

(1)管理层股权激励

本研究使用公司高级管理人员(包括CEO、总裁、副总经理和年报上公布的其他高级管理人员)总计持有的公司股份数(有兼任情况时不重复计算持股数量)占公司期末总股份的比例衡量管理层股权激励程度(Equity)。

(2)公司风险承担

与财务性指标相比,股票收益率的波动不受财务报表的约束和限制,能够较好地反映公司的风险承担行为,也是衡量公司风险承担的常用指标。借鉴已有的研究成果[20,41],本研究采用年化日收益率标准差的对数值(CRT1)、年化周收益率标准差的对数值(CRT2)和年化月收益率标准差的对数值(CRT3)3种方法同时衡量公司风险承担,计算公式为

其中,ri,j,t为公司i 在年度j内第t日(周、月)的收益率,T 为每个会计年度内总的日(周、月)数。

(3)资本配置效率

借鉴Mclean等[42]的方法,以公司投资对边际Q的敏感性衡量资本配置效率,主要涉及公司投资水平(Invest)和投资机会(Tobin′s Q)两个变量。在公司投资水平对投资机会的回归模型中,投资机会的回归系数表示投资机会对公司投资水平的影响程度,也即投资水平对投资机会的敏感性。在模型中设置投资机会与公司风险承担(CRT)的交互项检验公司风险承担的影响,如果交互项的系数为正,表明公司风险承担能够增强投资水平对投资机会的敏感性,也即风险承担水平较高时投资机会对公司投资的影响程度更大,公司风险承担有助于公司对投资机会的利用,提高了资本配置效率。公司投资水平使用公司当年购建固定资产、无形资产和其他长期资产所支付的现金减去处置上述资产所收到的现金除以期末总资产衡量。使用托宾Q 值度量公司投资机会。

(4)控制变量

①公司规模(Size),用资产总额的自然对数表示;②资本结构(Lev),用公司期末总负债与总资产的比值衡量公司资本结构水平;③盈利能力(ROA),用资产收益率衡量;④产权性质(State),根据上市公司最终控制人的性质划分公司产权性质,通过追溯上市公司的控制链条,如果最终控制人为国有企业、政府机关或事业单位等,则划分为国有控制公司,产权性质取值为1,否则取值为0;⑤成长性(Growth),用主营业务收入增长率衡量公司成长性;⑥资产有形性(Tang),用期末固定资产净额与资产总额的比值衡量;⑦上市年限(Age),用上市年限加1 后的自然对数值衡量;在资本配置效率的回归模型中还控制了公司现金流水平(CFO),用公司当年经营活动所产生的现金流量净额与期末总资产的比值衡量;本研究在回归时还控制了行业和年度虚拟变量。

将各变量汇总见表1。

4.2 样本和数据来源

本研究以1999年至2012年中国沪、深股市上市公司为初始样本,并根据以下标准进行筛选。①剔除金融、保险行业上市公司;②剔除ST、PT 上市公司;③剔除有极端值的观测值,如所有者权益为负等;④剔除有缺失变量的观测值。经过上述筛选程序,共得到13年15 898个样本观测值,1999年692个、2000年784个、2001年905个、2002年976个、2003年1 046个、2004年1 105个、2005年1 184个、2006年1 187个、2007年1 184个、2008年1 316个、2009年1 373个、2010年1 381个、2011年1 374个、2012年1 391个。本研究所用财务数据来源于国泰安信息技术有限公司开发的中国股票市场数据库(CSMAR)和上市公司年报,数据分析采用STATA 11.0 软件。

表1 变量定义Table 1 Definition of Variable

4.3 研究模型

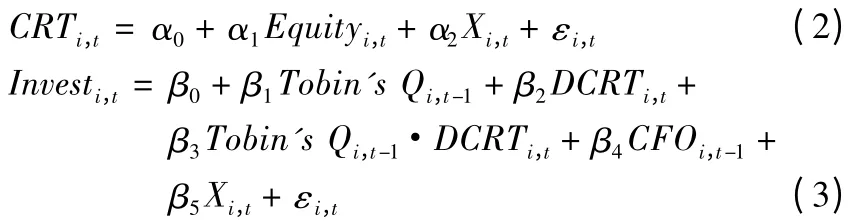

采用如下两个模型检验前述研究假设,即

其中,CRT 为公司风险承担,本研究依次采用CRT1、CRT2和CRT33种公司风险承担衡量方式;X为控制变量集合;DCRT 为公司风险承担虚拟变量,如果公司风险承担高于该公司所处行业当年公司风险承担的平均值,取值为1,否则取值为0,对应3种公司风险承担衡量方式,分别有DCRT1、DCRT2和DCRT3;α0和β0为截距项,α1、α2、β1~β5为回归系数,ε为误差项。(2)式中,如果α1的系数显著为正,表示管理层股权激励促进公司风险承担,则H1成立;借鉴Mclean等[42]的方法,以公司投资对边际Q的敏感性衡量资本配置效率,建 立(3)式 检验H2。Tobin′s Q 和CFO均取滞后1年的相应变量值。如果(3)式中交互项的系数β3显著为正,说明公司风险承担水平的提高有利于资本配置效率的提高,则H2成立。在此基础上,进一步将样本划分为股权激励样本和非股权激励样本,使用(3)式进行检验,以探讨公司风险承担对资本配置效率的促进作用在两类样本公司间的差异,验证H3是否成立。本研究对所有连续变量进行上、下1%的Winsorize 处理,以消除相关极端值造成的不利影响。同时,由于常用的面板数据估计方法会低估回归结果的标准误差,借鉴Petersen[43]的研究,在下文的回归分析检验时对标准误差进行公司层面的群聚调整。

5 实证研究

5.1 描述性统计分析

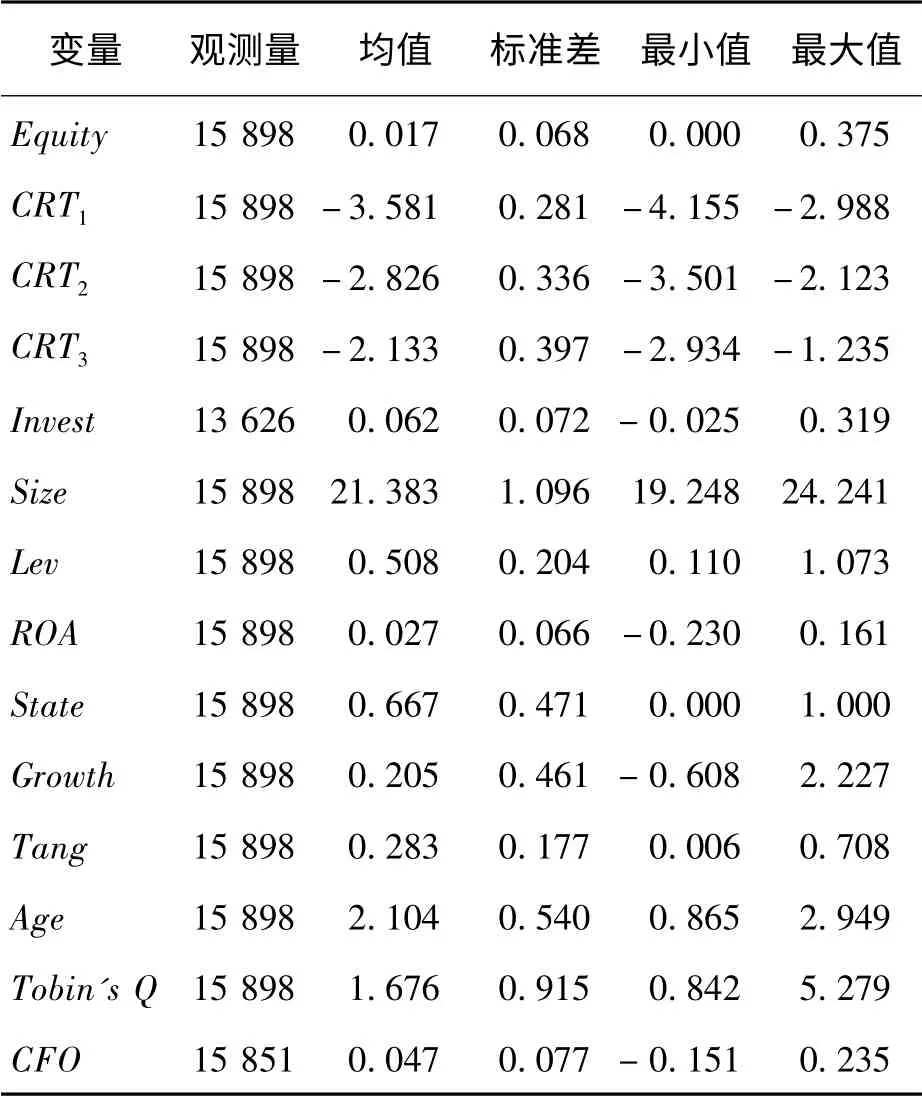

表2 给出样本相关变量的描述性统计结果,由于有部分缺失值,公司投资水平和公司现金流的观测量小于整体样本量。由表2 数据可知,中国上市公司管理层股权激励水平整体较低,管理层持股比例平均仅为0.017,且各公司间差异较大;CRT1、CRT2和CRT3的标准差(均值)依次为0.281(-3.581)、0.336(-2.826)和0.397(-2.133),表明各公司间风险承担存在一定的差异;样本公司新增投资水平均值为0.062,投资水平整体较高,但从标准差和最小值、最大值可以看出各公司间投资水平差异较大;公司资产收益率最小值为-0.230,最大值为0.161,均值为0.027,说明中国上市公司整体盈利能力不强;产权性质的均值为0.667,表明国有控制公司所占比例较大;从反映成长性的主营业务收入增长率指标看,中国上市公司整体成长性较好,但各公司成长性差异较大;公司现金流水平占总资产的比例均值为0.047,整体水平相对较低,且各公司间存在较大差异。

表2 描述性统计Table 2 Descriptive Statistics

5.2 相关性检验

表3 给出变量间的Pearson 相关系数。从表3 可以看出,反映公司风险承担的3个指标(CRT1、CRT2和CRT3)均在1%的水平上与管理层股权激励显著正相关,表明管理层股权激励水平的提高促进了公司风险承担,H1得到初步验证。模型中所涉及的各自变量之间,相关系数绝对值大都小于0.300,整体呈弱相关关系,因此各变量间多重共线性问题并不严重。

5.3 管理层股权激励与公司风险承担的回归分析结果

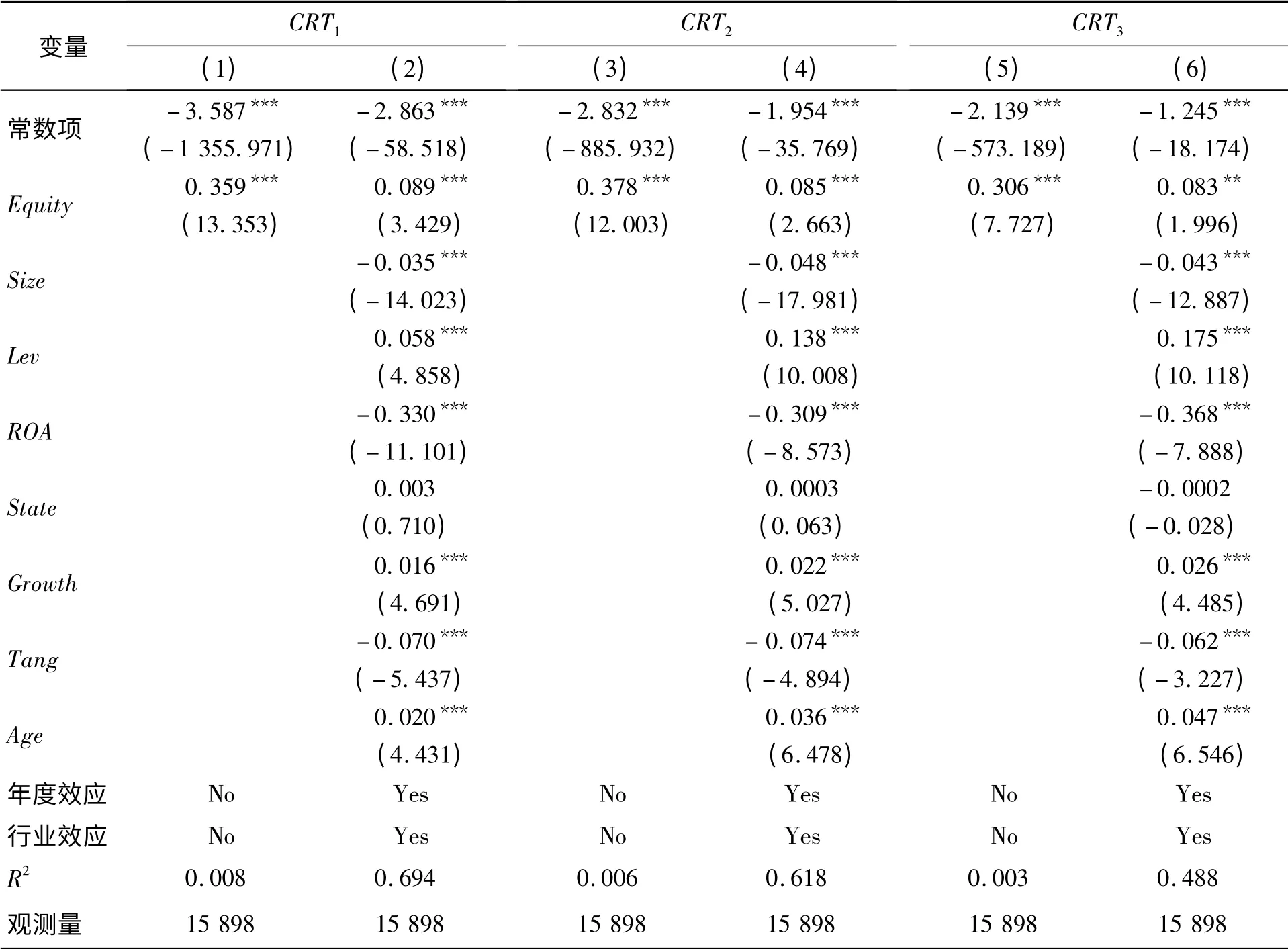

基于(2)式通过多元回归分析检验管理层股权激励对公司风险承担的影响,检验结果见表4。其中,(1)列和(2)列给出对被解释变量CRT1的回归结果,(3)列和(4)列给出对被解释变量CRT2的回归结果,(5)列和(6)列给出对被解释变量CRT3的回归结果。(1)列、(3)列和(5)列为未加入任何控制变量下的回归结果;(2)列、(4)列和(6)列为在控制其他影响公司风险承担因素后的回归结果。

由表4(1)列和(2)列可知,管理层股权激励对CRT1的回归系数分别为0.359 和0.089,均在1%的水平上显著;由(3)列和(4)列可知,管理层股权激励对CRT2的回归系数分别为0.378 和0.085,均在1%的水平上显著;由(5)列和(6)列可知,管理层股权激励对CRT3的回归系数分别为0.306 和0.083,均在5%及以上的水平上显著。上述检验结果均表明管理层股权激励有助于克服管理层的风险规避倾向,增强风险容忍度,促使管理层更注重公司长期利益,降低公司代理问题,进而促进公司风险承担,管理层股权激励程度与公司风险承担显著正相关,H1得到验证。

表3 变量的Pearson 相关检验结果Table 3 Pearson Correlation Test Results of Variables

表4 股权激励与公司风险承担的回归分析Table 4 Regression Analysis between Equity Incentive and Corporate Risk Taking

从表4 控制变量的回归结果可知,公司规模与风险承担显著负相关,公司规模越大越不愿意冒风险;资本结构与公司风险承担显著正相关,负债水平越高的公司越倾向于冒风险;盈利能力与公司风险承担显著负相关,盈利能力越差的公司其风险承担水平越高,越期望通过风险承担行为改善公司盈利状况;公司风险承担在不同产权性质公司间差异不明显;成长性与公司风险承担显著正相关,成长性越高的公司其风险承担水平也越高;资产有形性与公司风险承担显著负相关;上市年限与公司风险承担显著正相关,上市年限越长,公司风险承担水平越高。

5.4 公司风险承担与资本配置效率回归分析结果

基于(3)式通过多元回归分析检验公司风险承担对资本配置效率的影响,检验结果见表5。

表5 公司风险承担与资本配置效率回归分析Table 5 Regression Analysis between Corporate Risk Taking and Efficiency of Capital Allocation

由于涉及滞后变量,表5 中的观测量比原始的观测量少。其中,(1)列、(3)列和(5)列给出仅列示投资机会、公司风险承担和二者的交互项的回归分析结果,(2)列、(4)列和(6)列给出在控制其他影响公司资本配置效率因素后的回归结果。由表5(1)列、(3)列和(5)列可知,由于没有控制其他影响资本配置效率的因素,投资机会的回归系数不显著,但投资机会与公司风险承担交互项的回归系数在5%及以上的水平上显著正相关。而在控制其他影响公司资本配置效率因素后,由(2)列、(4)列和(6)列可知,滞后1 期的公司投资机会的回归系数为正且在1%的水平上显著,说明公司所面临的投资机会越多,公司投资支出就越大;此时,投资机会与公司风险承担交互项的回归系数在10%及以上的水平上显著正相关。上述检验结果表明,在公司风险承担较高的情况下,公司投资水平对投资机会的敏感性更大,公司风险承担水平的提高有利于公司对投资机会的充分利用,进而提高资本配置效率,H2得到验证。

从表5 控制变量的回归结果可知,公司现金流水平与公司投资显著正相关,公司投资水平会受到公司现金流水平的限制;公司规模与公司投资水平显著正相关,公司规模越大越可能追加更多的投资实现进一步扩张;资本结构对公司投资水平的影响不显著;盈利能力与公司投资水平显著正相关,说明盈利能力越强的公司越有资本进行新项目的投资;国有性质公司的新增投资水平相对较低,但与非国有性质公司的差异并不明显;成长性与公司投资水平显著正相关,成长性越好的公司新增投资水平也就越高;资产有形性与公司投资水平显著正相关;上市年限与公司投资水平显著负相关,说明新上市公司更可能进行大规模的投资。

5.5 是否股权激励情景下公司风险承担与资本配置效率回归分析结果

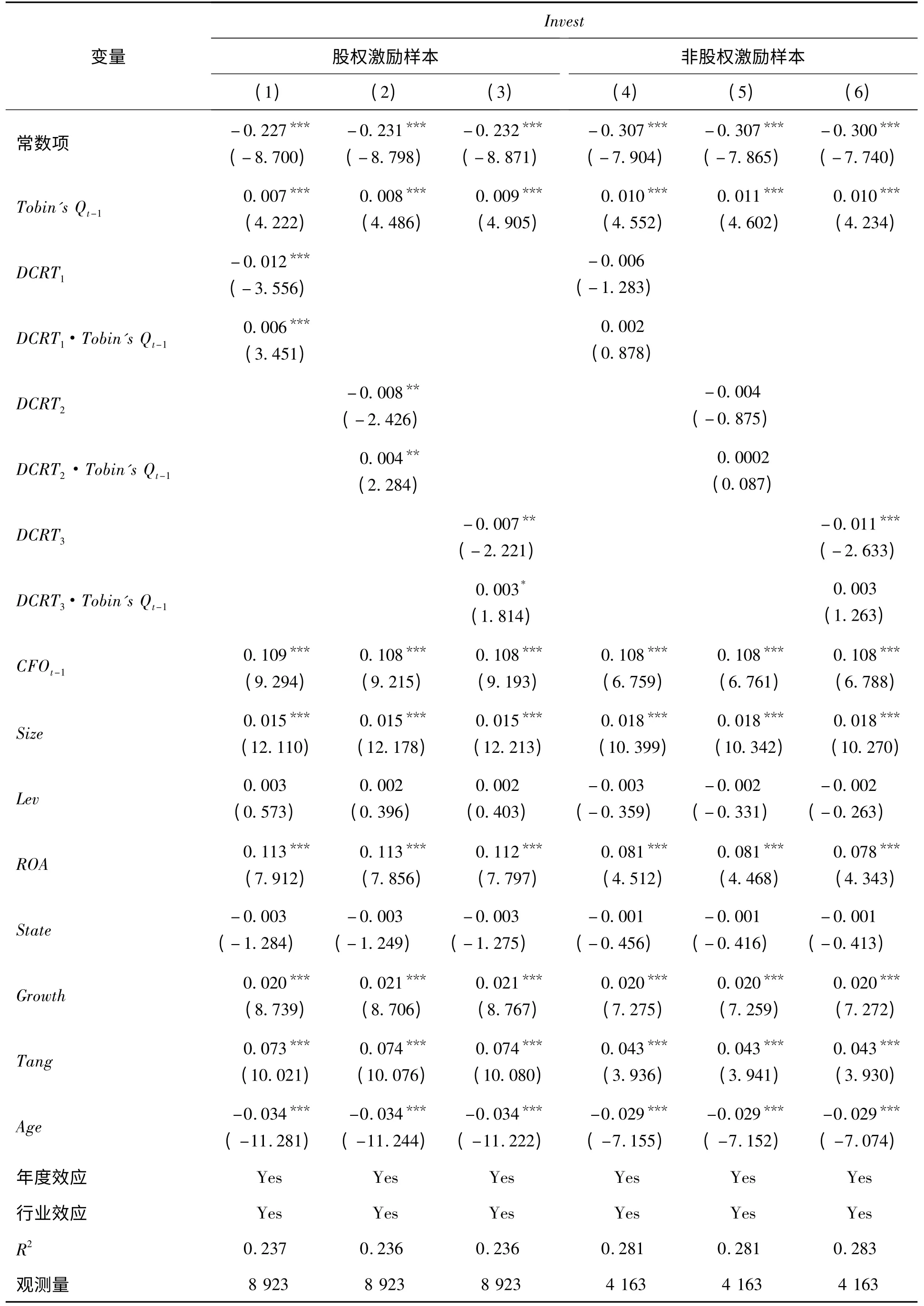

为了进一步检验股权激励公司与非股权激励公司两类样本间公司风险承担对资本配置效率影响的差异,采用(3)式分别对股权激励样本和非股权激励样本进行多元回归分析,检验结果见表6。其中,股权激励观测值为8 923,非股权激励观测值为4 163。由表6 可知,滞后1 期的公司投资机会的回归系数仍然为正且在1%的水平上显著,进一步表明公司所面临的投资机会越多,公司投资支出就越大;在股权激励样本组,投资机会与公司风险承担交互项的回归系数在10%及以上的水平上显著正相关,而在非股权激励样本组,上述交互项的影响则不再显著。检验结果表明,在股权激励样本组,公司风险承担对资本配置效率的促进作用较为明显;在非股权激励样本,公司风险承担对资本配置效率的促进作用虽然为正但没有达到显著性水平。也即与非股权激励公司相比,公司风险承担对资本配置效率的促进作用在股权激励公司更为明显,H3得到验证。

5.6 稳健性检验

为了检验本研究结论的可靠性,采用如下方法对本研究的结果进行稳健性检验。①股权激励与公司风险承担的非线性关系检验。从理论上讲,股权激励对公司风险承担的影响可能存在非线性关系,在股权激励程度较低时存在激励效应,在股权激励程度较高时存在壕沟效应,也就是说股权激励对公司风险承担的影响可能呈倒U 形关系。为此,本研究在股权激励与公司风险承担的回归分析中进一步引入股权激励的平方项,检验结果表明,股权激励对公司风险承担的影响仍显著为正,股权激励平方项的回归系数不显著,说明中国上市公司股权激励对公司风险承担的非线性关系并不明显。②内生性测试。采用滞后变量法以减弱内生性问题的影响,重新进行本研究的实证检验,检验结果表明,本研究提出的3个研究假设仍然成立。③鉴于部分公司没有实施股权激励,在删除非股权激励样本后得到10 820个样本观测值,重新进行实证检验,本研究结论仍然成立。限于篇幅,在此没有列示稳健性检验的实证检验结果。

6 结论

本研究选取1999年至2012年沪、深股市15 898个样本观察值,深入研究中国上市公司管理层股权激励对公司风险承担的影响,探讨公司风险承担对提高资本配置效率的积极作用,并进一步检验公司风险承担对资本配置效率的影响在股权激励公司与非股权激励公司间的差异。研究结果表明,①管理层股权激励作为长期激励工具,能够促使管理层利益与公司股东利益趋于一致,有助于克服管理层风险规避倾向,促使管理层更注重公司的长期利益,减少或消除管理层短期行为,降低公司代理问题,进而促进公司风险承担。②公司风险承担水平的提高能够增加公司对风险的容忍程度,有利于公司对投资机会的充分利用,进而提高资本配置效率。③由于股权激励能够增强管理层通过风险承担提高资本配置效率的动机,与非股权激励公司相比,公司风险承担对资本配置效率的促进作用在股权激励公司更为显著。本研究结论为深入揭示中国转型经济制度背景下管理层股权激励和公司风险承担的积极作用以及管理层股权激励、公司风险承担与资本配置效率三者之间的逻辑关系提供了有益的思考和启示。

本研究从中国上市公司管理层长期激励不足的现实特点出发,从公司风险承担的视角研究管理层股权激励的积极效果,并进一步从资本配置效率的视角揭示公司风险承担的经济后果及其在股权激励公司与非股权激励公司间的差异。本研究结论对于中国上市公司深入认识风险承担的价值、进一步完善相关激励机制、提高资本配置效率具有重要的理论和现实意义。本研究结果表明,中国上市公司实施的股权激励制度是有效的,达到促使公司注重风险承担和长期价值的目的,减轻了管理层的代理问题。而公司风险承担能够提升资本配置效率,促进公司的长期发展和竞争能力的提高,且股权激励能

够进一步增强公司风险承担的积极效果。基于本研究结果,中国资本市场相关管理部门应进一步采取措施,切实推进并完善股权激励制度,促使公司勇于担当风险,提升资本配置效率。

表6 是否股权激励情景下公司风险承担与资本配置效率回归分析Table 6 Regression Analysis between Corporate Risk Taking and Efficiency of Capital Allocation under the Situation of Whether Equity Incentive

本研究不足在于,仅考虑了股权激励这一类长期激励机制对公司风险承担的影响,没有考虑其他长期激励机制的影响;在研究股权激励对公司风险承担的影响时,没有考虑外部制度环境的影响。如何同时考虑外部制度环境和其他长期激励机制的交互作用仍有待于进一步的深入研究。

[1]John K,Litov L,Yeung B.Corporate governance and risk-taking[J].The Journal of Finance,2008,63(4):1679-1728.

[2]Kempf A,Ruenzi S,Thiele T.Employment risk,compensation incentives,and managerial risk taking:Evidence from the mutual fund industry[J].Journal of Financial Economics,2009,92(1):92-108.

[3]Gao L,Sudarsanam P.Executive compensation,hubris,corporate governance:Impact on managerial risk taking and value creation in UK high-tech and lowtech acquisitions[R].Bedfordshire:Cranfield University,2005.

[4]曹素娟.市场竞争、资本约束与银行风险承担行为调整[J].投资研究,2012,31(6):79-88.Cao Sujuan.Market competition,capital constraint and accommodation of bank risk bearing behaviors[J].Review of Investment Studies,2012,31(6):79-88.(in Chinese)

[5]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62.Xu Mingdong,Chen Xuebin.Monetary condition,capital adequacy ratio and bank risk-taking[J].Journal of Financial Research,2012(7):48-62.(in Chinese)

[6]张敏,黄继承.政治关联、多元化与企业风险:来自我国证券市场的经验证据[J].管理世界,2009(7):156-164.Zhang Min,Huang Jicheng.Political connections,diversification and firm′s risks[J].Management World,2009(7):156-164.(in Chinese)

[7]Ferrero-Ferrero I,Fernández-Izquierdo M A,Muñoz-Torres M J.The impact of the board of directors characteristics on corporate performance and risk-taking before and during the global financial crisis[J].Review of Management Science,2012,6(3):207-226.

[8]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9]Hu P,Kale J R,Pagani M,Subramanian A.Fund flows,performance,managerial career concerns,and risk-taking[J].Management Science,2011,57(4):628-646.

[10]崔胜凯,石大林,杨琼.管理层权力、投资机会与公司风险承担[J].中国注册会计师,2014(8):63-71.Cui Shengkai,Shi Dalin,Yang Qiong.Management power,investment opportunity and corporate risk taking[J].The Chinese Certified Public Accountant,2014(8):63-71.(in Chinese)

[11]Wright P,Kroll M,Krug J A,Pettus M.Influences of top management team incentives on firm risk taking[J].Strategic Management Journal,2007,28(1):81-89.

[12]Low A.Managerial risk-taking behavior and equitybased compensation[J].Journal of Financial Economics,2009,92(3):470-490.

[13]Dong Z,Wang C,Xie F.Do executive stock options induce excessive risk taking?[J].Journal of Banking & Finance,2010,34(10):2518-2529.

[14]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗[J].经济理论与经济管理,2013(8):84-100.Zhang Ruijun,Li Xiaorong,Xu Nianhang.Do cash compensation encourage managers taking risk?[J].Economic Theory and Business Management,2013(8):84-100.(in Chinese)

[15]Paligorova T.Corporate risk taking and ownership structure[R].Ottawa:Bank of Canada,2010.

[16]Nguyen P.Corporate governance and risk-taking:Evidence from Japanese firms[J].Pacific-Basin Finance Journal,2011,19(3):278-297.

[17]薛有志,刘鑫.所有权性质、现金流权与控制权分离和公司风险承担:基于第二层代理问题的视角[J].山西财经大学学报,2014,36(2):93-103.Xue Youzhi,Liu Xin.Nature of ownership,the separation of cash flow right and voting right and corporate risk-taking:From the perspective of the second agency problem[J].Journal of Shanxi Finance and Economics University,2014,36(2):93-103.(in Chinese)

[18]Wright P,Ferris S P,Sarin A,Awasthi V.Impact of corporate insider,blockholder,and institutional equity ownership on firm risk taking[J].Academy of Management Journal,1996,39(2):441-458.

[19]Boubakri N,Cosset J C,Saffar W.The role of state and foreign owners in corporate risk-taking:Evidence from privatization[J].Journal of Financial Economics,2013,108(3):641-658.

[20]Koerniadi H,Krishnamurti C,Tourani-Rad A.Corpo-rate governance and risk-taking in New Zealand[J].Australian Journal of Management,2014,39(2):227-245.

[21]解维敏,唐清泉.公司治理与风险承担:来自中国上市公司的经验证据[J].财经问题研究,2013(1):91-97.Xie Weimin,Tang Qingquan.Corporate governance and risk bearing:Empirical evidence from listed companies in China[J].Research on Financial and Economic Issues,2013(1):91-97.(in Chinese)

[22]Wang C J.Board size and firm risk-taking[J].Review of Quantitative Finance and Accounting,2012,38(4):519-542.

[23]Huang Y T,Wu M C,Liao S L.The relationship between equity-based compensation and managerial risk taking:Evidence from China[J].Journal of Emerging Markets Finance and Trade,2013,49(S2):107-125.

[24]Djembissi B.Excessive risk taking and the maturity structure of debt[J].Journal of Economic Dynamics& Control,2011,35(10):1800-1816.

[25]Liu Y,Mauer D C.Corporate cash holdings and CEO compensation incentives[J].Journal of Financial Economics,2011,102(1):183-198.

[26]Kim E H,Lu Y.CEO ownership,external governance,and risk-taking[J].Journal of Financial Economics,2011,102(2):272-292.

[27]王阳,郑春艳.上市公司风险承担对股价波动的影响研究[J].价格理论与实践,2012(3):57-58.Wang Yang,Zheng Chunyan.Study on the effect of corporate risk taking on stock price voltility[J].Price:Theory & Practice,2012(3):57-58.(in Chinese)

[28]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.Li Wengui,Yu Minggui.Nature of ownership,market liberalization,and corporate risk-taking[J].China Industrial Economics,2012(12):115-127.(in Chinese)

[29]Ederer F,Manso G.Is pay-for-performance detrimental to innovation?[J].Management Science,2013,59(7):1496-1513.

[30]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-147.Lv Changjiang,Zheng Huilian,Yan Mingzhu,Xu Jingjing.The design for listed companies′ stimulation system by stock options:Is it an incentive or benefit?[J].Management World,2009(9):133-147.(in Chinese)

[31]Kim K A,Kitsabunnarat P,Nofsinger J R.Ownership and operating performance in an emerging market:Evidence from Thai IPO firms[J].Journal of Corporate Finance,2004,10(3):355-381.

[32]Holmstrom B,Costa J R.Managerial incentives and capital management[J].The Quarterly Journal of Economics,1986,101(4):835-860.

[33]Chan K,Menkveld A J,Yang Z.Information asymmetry and asset prices:Evidence from the China foreign share discount[J].The Journal of Finance,2008,63(1):159-196.

[34]Fahlenbrach R,Stulz R M.Managerial ownership dynamics and firm value[J].Journal of Financial Economics,2009,92(3):342-361.

[35]宋建波,田悦.管理层持股的利益趋同效应研究:基于中国A 股上市公司盈余持续性的检验[J].经济理论与经济管理,2012(12):99-109.Song Jianbo,Tian Yue.Research on alignment effect of managerial ownership:Empirical study on earnings persistence based on A-share listed companies[J].Economic Theory and Business Management,2012(12):99-109.(in Chinese)

[36]Low A.Managerial risk-taking behavior and equitybased compensation[J].Journal of Financial Economics,2009,92(3):470-490.

[37]李青原,赵奇伟,李江冰,江春.外商直接投资、金融发展与地区资本配置效率:来自省级工业行业数据的证据[J].金融研究,2010(3):80-97.Li Qingyuan,Zhao Qiwei,Li Jiangbing,Jiang Chun.The study of FDI,financial development and local capital allocation efficiency[J].Journal of Financial Research,2010(3):80-97.(in Chinese)

[38]Faccio M,Marchica M T,Mura R.CEO gender,corporate risk-taking,and the efficiency of capital allocation [R].West Lafayette:Purdue University,2012.

[39]Hilary G,Hui K W.Does religion matter in corporate decision making in America?[J].Journal of Financial Economics,2009,93(3):455-473.

[40]Durnev A,Morck R,Yeung B.Value-enhancing capital budgeting and firm-specific stock return variation[J].The Journal of Finance,2004,59(1):65-105.

[41]Nakano M,Nguyen P.Board size and corporate risk taking:Further evidence from Japan[J].Corporate Governance:An International Review,2012,20(4):369-387.

[42]Mclean R D,Zhang T,Zhao M.Why does the law matter?Investor protection and its effects on investment,finance,and growth[J].The Journal of Finance,2012,67(1):313-350.

[43]Petersen M A.Estimating standard errors in financepanel date sets:Comparing approaches[J].Review of Financial Studies,2009,22(1):435-480.