分离CEO两职合一:代理问题缓和与战略继任的开始

2015-12-03张双鹏刘常建

周 建,张双鹏,刘常建

1 南开大学 中国公司治理研究院,天津300071

2 南开大学 商学院,天津300071

1 引言

董事长与CEO 两职合一现象是公司治理领域长久讨论的重要议题之一[1-2]。一直以来,代理理论以缓和代理问题为依据,认为两职分离有利于提升企业价值[3-5],而统一指挥理论和管家理论则以避免管理团队权力分配模糊为理由支持两职合一更有利于组织价值的提升[6-7]。虽然公司治理的研究者与实践人员坚持两职分离作为最佳董事会领导结构[2],但两职合一模式在国外和中国上市公司中仍大量存在,实证领域的相关研究也未能为合一或是分离的单独一方提供有利支持[8,2]。事实上,两职合一与分离却并非孤立,在实践中存在相当多的转化联系,自2002年美国Sarbanes-Oxley法案颁布以后,S&P500企业中两职合一转向分离的比例大幅上升,由此引发了学术上的热议[9]。中国上市公司现代公司治理机制的发展模式借鉴了许多国外公司治理的经验,却少有研究关注中国情景下两职合一与分离的具体转化,合一向分离转化的实践信息与企业价值的内在联系究竟如何仍然是公司治理领域亟待解决的重要问题。

Quigley等[10]的研究表明,两职分离的企业董事长还往往是分离前上任CEO 兼董事长的人员,这还仅仅是企业分离两职合一方式的一种[9]。可见,立足于中国上市公司的实践背景,理清一种两职合一向分离转化的具体方式,充分解开合一向分离转化所包含的信息,对解释两职合一向分离转化与企业价值之间的规律大有裨益。有鉴于此,本研究以中国沪深两市A 股上市公司为样本,以两职合一向分离的实际转化为基点,探讨两职合一转向分离的信息与企业价值的内在机理。

2 相关研究评述

两职合一或分离与企业价值的联系的研究主要围绕代理理论、管家理论和资源依赖理论3种理论展开,研究结论却非彼此呼应。作为现代公司治理践行的主要理论,代理理论认为两职分离意味着较高的董事会监督性[3],抑制了管理层的堑壕效应,因此两职分离能够提升企业价值,而合一则恰恰相反[11]。即便如此,代理理论的支持者们并未在实证研究中找到有力的证据,大多数研究显示两职合一或分离与企业绩效之间没有明显的相关性[8,12]。与之不同,管家理论研究者认为两职合一促进了领导权结构的优化,避免了领导权力角色的模糊性,便于组织效率的提升[13],但只有少数研究支持这一结论[14]。

而早期相互冲突的研究结论以及模糊的联系使学者开始考虑更细致的情景化作用,以资源依赖理论为基础,Herrmann等[15]研究认为两职合一与企业价值之间的关系会受到环境动态性和复杂性的调节;Ballinger等[16]注意 到CEO继任的临时现象会给企业绩效带来负向影响,而此时两职合一能够减弱这种负向效应。研究的瓶颈也使后来的学者不仅仅拘泥于财务绩效与两职合一的一般形式,开始向更加细致的方面进行。Davidson等[17]研究发现,如果现任CEO 不是上一任的继承人,两职合一与企业绩效负相关。而在Quigley等[10]研究发现前任CEO 担任董事长影响现任CEO 继任后的绩效和战略变革后,开始区分CEO 与董事长分离的方式,Krause等[9]沿着这一线索,重新划分了CEO 两职分离的3种类型,并讨论了在不同情景下分离对于企业绩效的影响。

国外学者的探索使研究问题逐步回到了两职合一与分离“实际如何”的关键之处,两职合一或分离与企业价值的关系逐渐明朗起来。遗憾的是,中国关于两职合一或分离的研究却较少。吴淑琨等[18]研究发现,企业价值与两职合一无关,但与企业规模相关。随后的研究通常将两职合一作为公司治理的一个方面或者董事会结构的一个部分[19]。公司治理领域近年的研究成果显示,两职合一容易导致CEO个人的非理性决策行为[20-21],而分离的结构较少出现这类问题,合一模式也导致了更高的激励强度要求[22]以及可能引发财务报告重述的可能性[23]。

综上所述,近几年来,中国还缺乏对于两职合一或分离的深入探索,有关两职合一的研究也未形成类似于西方研究“分离或者合一与价值”的主流脉络,即使少数研究注意到了两职合一或分离与企业价值之间可能存在联系,也并未形成一致的结论,研究还未能深入到实践中两职合一向分离的具体转化与企业价值之间的规律探讨。因此,借鉴西方学者最新的研究成果,立足于两职合一如何分离的实际,深入探讨中国情景下两职合一或分离与企业价值的关系,即是本研究的核心所在。

3 理论发展和研究假设

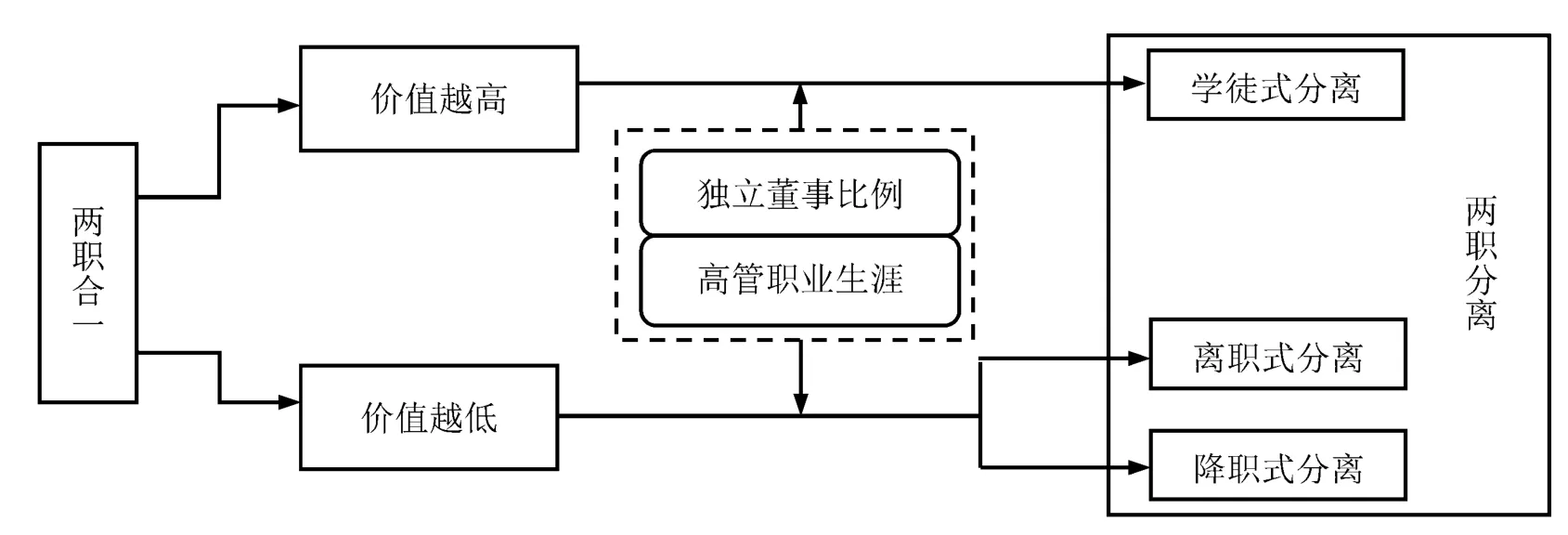

如果董事会决定分离CEO 与董事长,那么可以有3种选择方式[2,9],分别为学徒式分离、离职式分离和降职式分离。学徒式分离[24]是指,原CEO 兼董事长仅保留董事长职位,并指派其他人任新CEO,前任CEO 保留董事长职位一段时间,直至新任CEO 被认为完全熟悉公司事务,并可以领导公司正常运作。离职式分离是指,在CEO 和董事长合一角色被分开后,董事会重新选派两人分别担任董事长和CEO。降职式分离是指,保留公司现任CEO的职位而引入一位新的董事长对他进行监督,这种分离模式不能被认为是管理转移或是接任机制,因为CEO 并没有发生改变,仅仅是董事长改变,CEO 失去了先前拥有的董事长职位。在实践中企业对于两职合一向分离转化的偏好并不一致,本研究认为,代理问题引起企业价值的变动是重要原因之一,但还不足以解释这些偏好的全部,合一向分离转化的不同方式传递了不一样的企业价值观。

3.1 企业价值与学徒式分离

企业价值的变动常常被视为委托人发现代理问题的“晴雨表”,据此,大多数研究基于代理理论的分析认为,企业价值下降是代理人问题所致,为了降低此类代理问题,需要分离原本合一的两职,以加强对CEO的监督。因此,企业会在价值下降时分离两职[25],然而,事实并非都如此。

分离原有的两职合一,让前任CEO 继续担任董事长是延迟CEO 继任的一种方式[26,10],表明董事会对于当下企业的战略选择很有信心,也说明前任CEO的战略可能带来了较好的绩效,董事会也会就此选择与自己以前的战略偏好相同的CEO 来延续自己以前的战略[27]。坚持以学徒式的分离作为一种过渡形式是一种战略继任的开始,学徒式的分离以保留前任CEO董事长职位的分离开始,直至现任CEO 在熟悉前任战略后重新接替CEO 和董事长的职位再次实现职位的合一而结束[9]。这种形式迎合了企业战略继任的目标,因此企业通常会选择一个绩效平稳上升的时期完成这一分离过程,以此来实现管理层领导权力的顺利交接,而非价值下降的时期。Zhang等[26]研究也发现了保留前任CEO 董事长的职位常常发生在绩效较好的企业中。据此,本研究提出假设。

H1a由两职合一转向两职分离时,企业价值越好,董事会越倾向于学徒式分离。

3.2 企业价值与离职式分离和降职式分离

如果企业选择分离合一的方式不是学徒式,那么价值下降则成为了一个重要原因。企业价值的下降往往会被归咎于CEO的代理问题,即CEO 过于追求个人利益最大化而使其目标函数背离了企业整体价值的最大化,此时,以董事会为核心的公司治理机制会加强对CEO的监督,削弱过于膨胀的个人权力[28],缓和代理问题。这也往往被视为代理问题事后的惩罚机制[29],而企业在价值下降时分离CEO 原有的两职合一就是这种惩罚机制之一,离职式分离或降职式分离迎合了企业及董事会的这种目的。

离职式分离剥夺了原董事长和CEO的全部职位,而选派两位不同的新人同时担任董事长和CEO的职位。重新寻找经理人授予经营权,这不但是董事会根据企业价值下降对前任CEO的离职惩罚,也表明董事会对于上一任两职合一的机制及原CEO个人能力开始质疑,需要改变这一领导权结构,更换原CEO并加强对现任CEO的监督。而要保证董事会对于管理层的监督,一个重要的方面即为分离董事长和CEO的职位[6],分离决议与经理人的选聘机制相互结合,在缓和经理人道德风险方面发挥着作用。

虽然企业价值的下降诱发了董事会决定要改变原有的领导权结构,但经理人市场的候选人却可能并不充足,或者董事会并不认为是CEO个人能力的问题,而是监督机制的效率低下,此时,使用离职式分离并非唯一选择。如果企业分开了原本合一的两职,但却并未寻找到比现任CEO 合适的人选,那么加强对于现任CEO的监督,暂时保留其经理职位就成为另一种选择,即等待CEO 在新的监督者下继续成长,毕竟经理人知识的专有性如果无法迅速补缺,对企业意味着损失。因此,经理人市场与现任CEO的职业发展潜力对比和可获取的估计,又细微区别了降职式分离与另一种形式的分离,虽然这种情况较为少见,企业却迫于这种原因重新给予现任CEO 一次机会,即降职式分离。总之,离职式分离和降职式分离本质上都是价值下降的惩罚性激励措施。据此,本研究提出假设。

H1b由两职合一转向两职分离时,企业价值越低,越倾向于离职式分离和降职式分离。

3.3 独立董事和高管职业生涯的影响

企业价值的变动引发了董事会决定分离两职,但即使董事会识别到价值变动的信号,实现分离也需要一个过程。如果价值变动并非代理问题所致,董事会领导权结构可能不需要改变,这使问题变得简单,因此企业选择了学徒式分离作为过渡。但如果企业价值的变动是代理问题所致,董事会需要对领导权结构做出改变,这时决定分离产生的过程显然要变得相对复杂。

已有研究常常将董事会对这类代理问题应对的差别归结为董事会的独立性问题[30-32]。由于内外部董事成员的构成比例不同,董事会对于绩效下降的敏感性并不相同,可能有些董事会对于绩效下降的问责感更强,另一些却不是。这又涉及董事会监督的强弱性,此时独立董事的作用开始凸显。已有研究认为,更多的独立董事会使董事会对于绩效下降的问责感更强,相对于内部董事,独立董事对于代理问题引发的绩效下降容忍度更低[32-33]。因此,在绩效下降时,更多的独立董事会促成企业永久的分离两职,而不是一种过渡形式,独立董事的比例越多,这种分离决定的概率越大。Faleye等[33]研究发现,在独立董事任职比例较高的企业,会形成一种强力监督性的董事会,在绩效下降时会导致更高的CEO 离职率。据此,本研究提出假设。

H2a独立董事比例对于学徒式分离没有明显影响;

H2b由两职合一转向两职分离时,独立董事比例的增加会加大董事会在企业价值下降时实施离职式分离和降职式分离的倾向。

不管是学徒式分离还是离职式分离或降职式分离,这种对于前任CEO的惩罚决定需要董事会对于CEO 任职生涯的重新思考。CEO 职业生涯通常指在其退休前尚能工作的年龄[34],董事会需要根据这一重要信息重新评估CEO的能力上限,以做出判断。

虽然年龄常常用以检验董事会和CEO的水平和背景[35],但却较少引起过重视,而事实上企业往往更关心的是高管人员在退休前尚能为企业工作多久,而并非高管个人的生存年龄[36]。这种“尚能饭否”的标准可能是企业决定是否继续聘用高层管理人员的一个因素。如果董事会认为价值的变动需要分离现行领导权结构,那么以何种方式分离CEO 职位就需要对其剩余职业生涯重新评估。

高管个人处理复杂信息的能力是稀缺的企业资源,如果CEO的职业生涯还足够长,董事会可能无法准确评估CEO个人能力的上限。如果董事会认为高管处理复杂信息的能力存在不足,那么继续留任CEO则意味着在以后一个较长的时期内存在巨大的经营风险,因此,分离职位,解雇现任CEO 并寻求新的人选,对当前战略做出改变就成为可能,即离职式分离。如果董事会认为高管处理复杂信息的能力没有不足,仅需要改变治理机制加强对于CEO的监督,那么仅解决两职合一的代理问题,给现任CEO 更多的机会,监督他继续成长就成为另一种可能,这也许是经理人市场上并非充满了适合企业目前候选人的综合考虑,即降职式分离。可见,CEO 在职业生涯内尚能为企业贡献多少成为决定分离的一个参考。据此,本研究提出假设。

H3a由两职合一转向两职分离时,如果高管职业生涯还足够长,企业更倾向于在价值较低时由两职合一转向降职式分离或离职式分离。

与之相反,如果高管的职业生涯已经将尽,没有必要重新评估CEO 职业生涯。高阶团队理论的研究发现,CEO 对于财富和个人激励会随着距离退休年龄的远近及任职年限而改变[37-38],是否愿意在剩余生涯中做出一些变化也与之密切相关[39],而年长者,常常被认为是风险厌恶型[40],在未来的实践中依靠激励做出创新或改变的可能性在降低。

结合企业价值的变动,如果董事会认为绩效平稳,战略也不需要做出重大改变,那么不改变现有的领导权结构,让年长者继续担任董事长职位,而培养年轻的CEO,是企业实现管理层平稳交替的最好选择,即学徒式分离。Hambrick等[40]研究发现,在绩效较好的时期,保留职位给前任,更可能会给年长者,而不是给年轻人。董事会安排职业生涯将尽的CEO兼任者借助这种分离形式实现“指挥棒”的平稳交接,这也向利益相关者传递了企业早已计划好了继任者的信号。据此,本研究提出假设。

图1 研究逻辑图Figure 1 Logic Diagram

H3b由两职合一转向两职分离时,如果高管职业生涯将近结束,则企业更倾向于在价值上升时由两职合一转向学徒式分离。

综上,本研究给出研究逻辑图,见图1。

4 研究设计

4.1 变量设计

(1)因变量

参照Krause等[9]对于两职分离类型的划分,本研究将两职分离的类型作为主要的因变量,具体如下:

学徒式分离(Apprentice)。如果下一年度两职分离后,前任CEO 继续担任董事长,选择新人担任CEO职位,则定义为学徒式分离,赋值为1,否则赋值为0。

离职式分离(Departure)。如果下一年度两职分离后,前任CEO 被解雇,并不继续担任董事长或CEO的任何一个职位,董事长和CEO的职位均由两位新人担任,则定义为离职式分离,赋值为1,否则赋值为0。

降职式分离(Demotion)。如果下一年度两职分离后,前任CEO 继续担任CEO 职位,而董事长职位则重新选聘人员担任,则定义为降职式分离,赋值为1,否则赋值为0。

(2)自变量

企业价值(Firm Value)。已有研究发现,不同的企业价值衡量方法有可能导致企业价值与两职分离关系的符号不一致[8],综合以前学者的研究,分歧主要在使用会计绩效衡量的企业价值和使用市场绩效衡量的企业价值方面,毕竟董事会对于来自会计绩效的变动和来自资本市场绩效的变动敏感程度可能不同。为了克服以上单一变量测量的缺陷,同时增加研究的稳健性,本研究从两方面考察企业价值的变动,并观察这两个不同角度的细微差别。本研究采用总资产收益率(ROA)和净资产收益率(ROE)表示会计绩效反映的企业价值的变动,同时使用托宾Q(Tobin′s Q)和超额报酬(AR)作为市场绩效衡量的企业价值的变动。超额报酬使用资本资产定价模型来衡量,即

(3)调节变量

独立董事比例(BI),独立董事人数占董事会总人数的比例。

高管职业生涯(Carrion),高管法定退休年龄减去目前年龄取自然对数。按照规定,高管的退休年龄一般为65 岁,但是在中国上市公司中还有很多65岁~70 岁的在职高管,为了数据处理的便利,本研究统一将退休年龄定为70 岁。高管职业生涯即70 岁减去目前年龄取自然对数,如果CEO年龄超过了70 岁,则以70 岁计算。鉴于对数函数的性质,如果底数为0,则统一取值0.100。

(4)控制变量

借鉴Krause等[9]关于两职合一与企业价值的研究,本研究选取以下变量作为控制变量。为了控制行业层面的变量对于研究结果的影响,也出于本研究选择工具变量的需要,参考Krause等[9]的研究,选择行业董事会规模(Inboardsize)和行业独立董事比例(InBI)作为行业层面的控制变量。依次纳入企业规模(Size)、资产负债率(Level)、第1 大股东持股比例(Holders)、董事会规模(Boardsize)、高管薪酬(CEOP)、CEO 任期(Tenure)和行业(Industy),企业规模为总资产取自然对数,资产负债率为,第1大股东持股比例为第1 大股东持股百分比,董事会规模为董事会人数的自然对数,高管薪酬为前3 位高管薪酬总额取自然对数,CEO 任期为CEO 任职年限。

4.2 研究方法

本研究主要使用多元Logistic 回归验证研究假设,选择性因变量的研究模型被多数研究广泛使用,由于本研究因变量选择为不同分离类型,研究结果可能会受到样本选择性偏差的影响。为此,本研究中所有两职合一的样本使用工具变量构建Heckman 第1阶段的模型来预测分离类型,用以纠正样本选择的偏 差。Heckman 第1阶段的Probit模型为

其中,Zi为第i种分离类型,i=1,2,3;wk为使 用的k种变量,包括行业平均绩效、企业绩效、第一大股东持股比例、行业平均董事会规模、行业平均独立董事比例、企业规模和资产负债率,行业平均绩效为工具变量,包括市场绩效和会计绩效,企业绩效包括会计绩效和市场绩效;IMR为生成的逆米尔斯比率。在完成第1 阶段的Heckman 检验之后,将逆米尔斯比率加入用于假设检验的Logistic 回归模型中,命名为Heckman Value,以此来克服样本选择性偏差对研究结果的影响。限于文章的篇幅,本研究不在文中列示Heckman第1 阶段的回归结果。

4.3 样本选取和数据来源

本研究选取前一年度两职合一、下一年度出现两职分离的上市公司作为研究样本,以此来考察两职合一向分离的转化,以2006年至2013年CSMAR 国泰安沪、深两市所有出现两职合一的上市公司作为基础样本进行筛选。选取2006年作为起始样本是由于2006年是中国上市公司股权分置改革的开始,上市公司在资本市场的价值比以前年度可能会出现一些波动。此外,根据本研究变量,剔除如下研究样本:①金融保险类行业,此类行业的财务报告和部分会计绩效的计算与其他行业有较大差别;②主要研究变量存在缺失的样本;③重要研究变量统计值出现异常的样本。此外,还针对重要变量的缺失补充了部分年报搜集数据,年报数据来自于巨潮咨询网。最终,在约3 000家两职合一的样本中共计筛选出401个观测样本,约占13.431%。学徒式分离最多,有297家;离职式分离其次,有77家;降职式分离最少,有27家。本研究主要使用Stata 12.0 进行数据处理。

5 实证结果和讨论分析

5.1 描述性统计和相关性分析

表1给出本研究的描述性统计和相关性分析结果,由于样本囊括了3种分离类型,因此,3种分离类型的变量采用单独的Logistic 回归,以避免存在共线性。此外,其余变量之间没有明显的共线性问题。

表1 描述性统计和Pearson 相关性分析Table 1 Descriptive Statistics and Pearson Correlation Coefficient

由表1的相关性统计可知,以ROA 和ROE 为代表的会计绩效与学徒式分离为负相关关系,相关系数分别为-0.011和-0.090,与假设预期并不相同;但是超额报酬与学徒式分离为正相关关系,相关系数为0.063,与假设预期相同。离职式分离与ROA 和ROE的相关系数为正,分别为0.026 和0.112,与假设预期并不一致;与超额报酬为负相关关系,相关系数为-0.072,与假设预期一致。降职式分离与ROA 和ROE为负相关关系,相关系数分别为-0.022 和-0.017,与假设预期一致;但与超额报酬成正相关关系,相关系数为0.001,与假设预期不同。表1 结果表明,市场绩效和会计绩效与分离类型的关系不统一,这也表明董事会对于不同绩效的反应不同,而基于指标选择的不同,可能也会导致不同的统计结果,这印证了以前学者的研究结果。因此,需要在回归中进一步分析两职合一向不同分离类型的转化与企业价值之间的关系。

5.2 回归结果

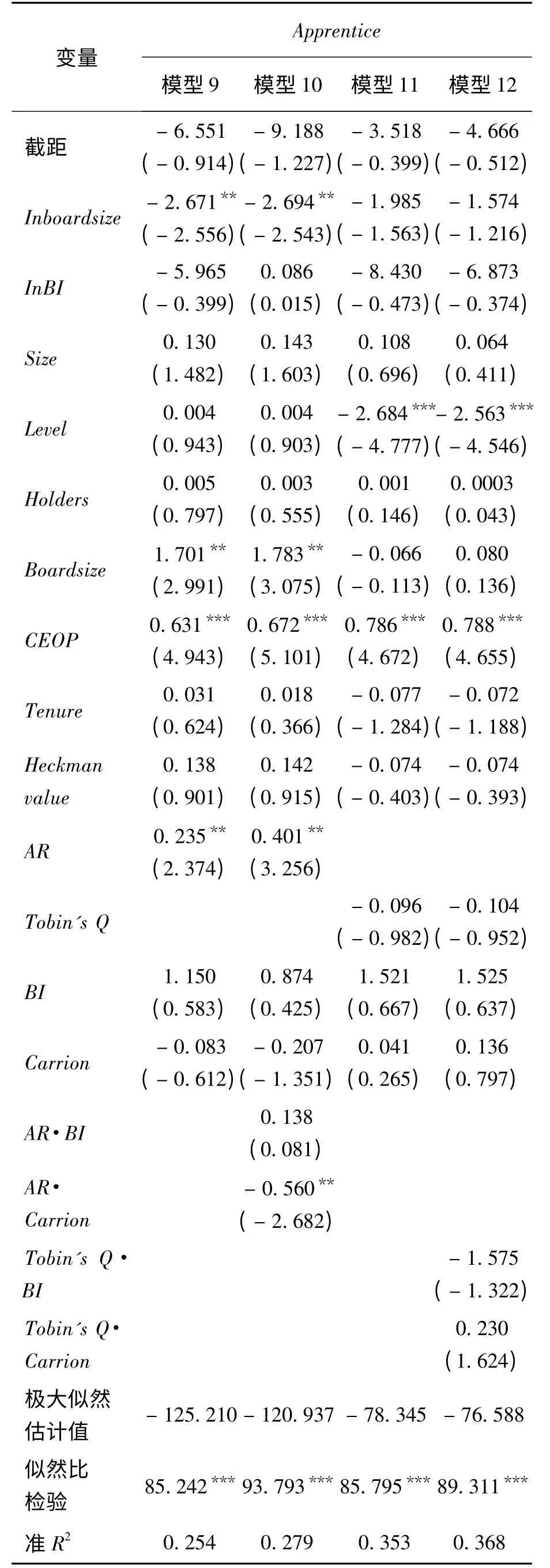

5.2.1 企业价值变动(会计绩效)与学徒式分离

表2 给出以ROA 和ROE 度量企业价值变动对学徒式分离的影响,模型1和模型2分别为以ROA度量的会计绩效变动对学徒式分离影响的直接结果和增加调节项的回归结果,模型3 和模型4 分别为以ROE 度量的会计绩效变动对于学徒式分离影响的直接结果和增加调节项的回归结果,分别用以检验主效应和在此基础上的调节效应。模型1的结果表明,ROA 与学徒式分离的回归系数为正,β=2.021,对应的z 值为1.774,在10%的显著性水平下显著。模型3 中ROE 与学徒式分离的回归结果虽然为正但并不显著,β =0.013,对应的z 值为0.231。但是在进一步控制了调节变量并加入交互项后,模型4的回归结果中ROE 与学徒式分离显著为正,对应回归系数的z 值均在2 以上,H1a基本得到验证,即在两职合一转向分离时,企业价值更好的上市公司更倾向于选择学徒式分离,作为战略继任的开始而不是代理问题的缓和,这很可能是两职分离与企业价值之间相关性研究结论不一致的一个原因。ROA 与ROE 回归结果的差别可能表明了负债对于董事会决议的影响,回归结果中资产负债率与学徒式分离显著负相关(模型1 与模型3 中Level 对应的回归系数),证明负债对于经理人职位分离的约束作用明显[41],资产负债率较高的企业可能更愿意永久的分离职位,以提高决策的专业化水平和降低代理问题。

由模型2和模型4可知,ROA 和ROE 与Carrion交互项的回归系数分别为-9.947 和-7.002,且在5%以上显著性水平下显著,说明前任CEO 职业生涯越短,越有可能经历学徒式分离,回归结果支持H3b。如前文所述,保留职位给长者,让其培养新任CEO的成长,实现领导岗位的平稳交接是企业战略继任的最好方式。独立董事对这种分离决议似乎没有表现出特别的敏感性,ROA 和ROE 与BI 交互项系数并不显著,因此还无法确定H2a是否成立,本研究将在后续分析中进一步探讨。值得注意的是高管薪酬与分离类型的关系,模型1 ~模型4 显示,CEOP的回归系数显著为正,经历学徒式分离的高管其薪酬可能达到了生涯顶峰。根据研究假设的推测,离职式分离和降职式分离具有惩罚性,薪酬回归系数很可能与之相反,来自CEO个人层面也许包括薪酬下降的原因,后面的回归结果可能会显示这一现象。

表2 会计绩效变动与学徒式分离Table 2 Change in Accounting Performance and Apprenticeship Separation

5.2.2 企业价值变动(会计绩效)与离职式分离和降职式分离

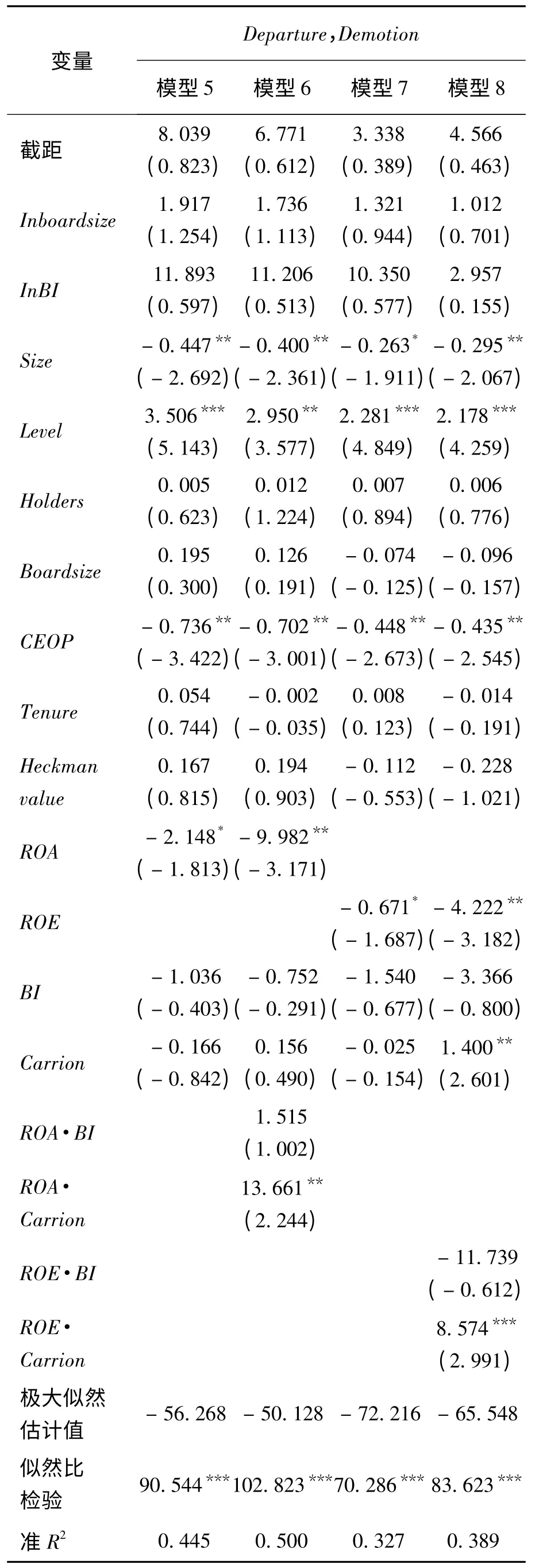

表3 给出企业价值变动(会计绩效)与离职式分离和降职式分离相关分析的回归结果。模型5 和模型6 为以ROA 度量的会计绩效变动对于离职式分离和降职式分离影响的直接结果和增加调节变量的结果,模型7 和模型8 为以ROE 度量的会计绩效变动对于离职式分离和降职式分离影响的直接结果和增加调节变量的结果,分别用以检验主效应和在此基础上的调节效应。由于降职式分离的样本仅有27家,根据假设的分析,其与企业价值的关系可能与离职式分离与企业价值的关系一致;此外,降职式分离的单独样本少于30,受极端值干扰出现偏误的机会较高,也不符合大样本中心极限和渐进有效性的条件。离职式分离与降至式分离在初步的回归结果中符号没有明显区别,其细微的差别在于职业生涯的回归系数,但是在进行了系数的均值检验比较之后,并没有显示显著性区别,故在此处不予列示,本研究将这两种样本合并,没有特别区分。

由模型5和模 型7可知,ROA 和ROE所代表的企业价值变动与离职式分离和降职式分离呈负相关,β 值分别为-2.148和-0.671,对应的z值分别为-1.813 和-1.687,H1b基本得到验证。企业价值较低时,两职合一转向分离时董事会更愿意选择永久的分离两职的职位(即离职式分离和降职式分离)以缓和代理问题。同时发现企业规模对应的回归系数始终为负,说明其与离职式分离和降职式分离显著负相关,表明规模越小的企业越有可能从两职合一向永久分离转化而不是过渡。来自制度理论的研究可能对这一现象的解释有说服力,即科层制的确立随着组织时间和规模的发展几乎很难逆转[42],如两职合一这种权力制度的确立。因此,分离两职合一的决定可能并非想象中的那样容易。

用模型6 和模型8的回归结果检验H2b和H3a。从回归结果可知,H2b没有得到验证,即独立董事的比例对于绩效下降导致的两职分离决定没有明显的促进作用,BI 与ROA交互项系数对 应的z值为1.002,与ROE交互项系数对应的z值为-0.612,始终不显著,数据表明样本中的董事会不是问责感强烈的监督性董事会,即使出现代理问题导致价值变动。H3a得到验证,经理人未来职业生涯越长,越容易经历离职式分离和降职式分离。可见,董事会的决定纳入了对CEO 职业生涯潜力的评估,对代理问题的处理由此出现了两种微妙的选择。此外,在表2 结果中表现出显著的高管薪酬,在表3的模型5 ~模型8 中系数仍然显著,但与之相反。回归结果显示离职式分离和降职式分离有高管“低薪出走”的原因,CEOP的回归系数分别为-0.736、-0.702、-0.448 和-0.435。由此可见,上市公司对于代理问题的治理机制往往是相互补充的,两职分离与薪酬激励作为代理问题的缓和机制共同发挥着作用。

表3 会计绩效变动与离职式分离和降职式分离Table 3 Change in Accounting Performance and Departure & Demotion Separation

5.2.3 企业价值变动(市场绩效)与学徒式分离

表4 和表5 检验企业价值变动(市场绩效)对于两职分离的影响,考察市场绩效变动与会计绩效变动的细微区别,以增加研究的稳健性。表4 为企业价值变动与学徒式分离的回归结果。

表4的模型9 和模型10 为以超额报酬度量的市场绩效变动对于学徒式分离影响的直接结果和增加调节变量的回归结果,模型11 和模型12 为以托宾Q 度量的市场绩效变动对于学徒式分离影响的直接结果和增加调节变量的回归结果,同样用于区别以价值变动为核心的主效应和在此基础上的调节效应。

由表4 模型9 和模型11 可知,企业在资本市场上的价值变动与两职合一向分离的转化与会计绩效变动下的转化基本一致。学徒式分离大都发生在企业价值上升的时期,AR 与学徒式分离呈显著的正相关关系,β=0.235,对应的z 值为2.374。但是托宾Q 代表的企业市场价值回归系数并不显著,β =- 0.096,对应的z 值为- 0.982,呈微弱的负向影响,表明董事会分离决定对于托宾Q 所代表的市场价值变动并不敏感。这可能源于中国资本市场的自由并购竞争还并不激烈,已有研究显示中国资本市场大多数并购均为关联性并购[43-44],母、子公司之间的关联性使恶意收购的竞争被弱化,由此可能会导致企业董事会对恶意并购的危机感并不强烈。但总的来说,这种结果基本上也支持H1a,证实了它的稳健性。

模型10 和模型12的回归结果给出独立董事比例和高管职业生涯的调节作用,结果基本与会计绩效市场价值变动的结果一致。但是对于学徒式分离,在以托宾Q 表示的企业绩效上升时,在较短的职业生涯和较长的职业生涯中并没有显著区别,交互项的回归系数为0.230,对应的z 值为1.624。但总的来看,基本趋势与H3b保持一致,在企业价值平稳上升时期职业生涯更短的CEO 更容易经历学徒式分离。

5.2.4 企业价值变动(市场绩效)与离职式分离和降职式分离

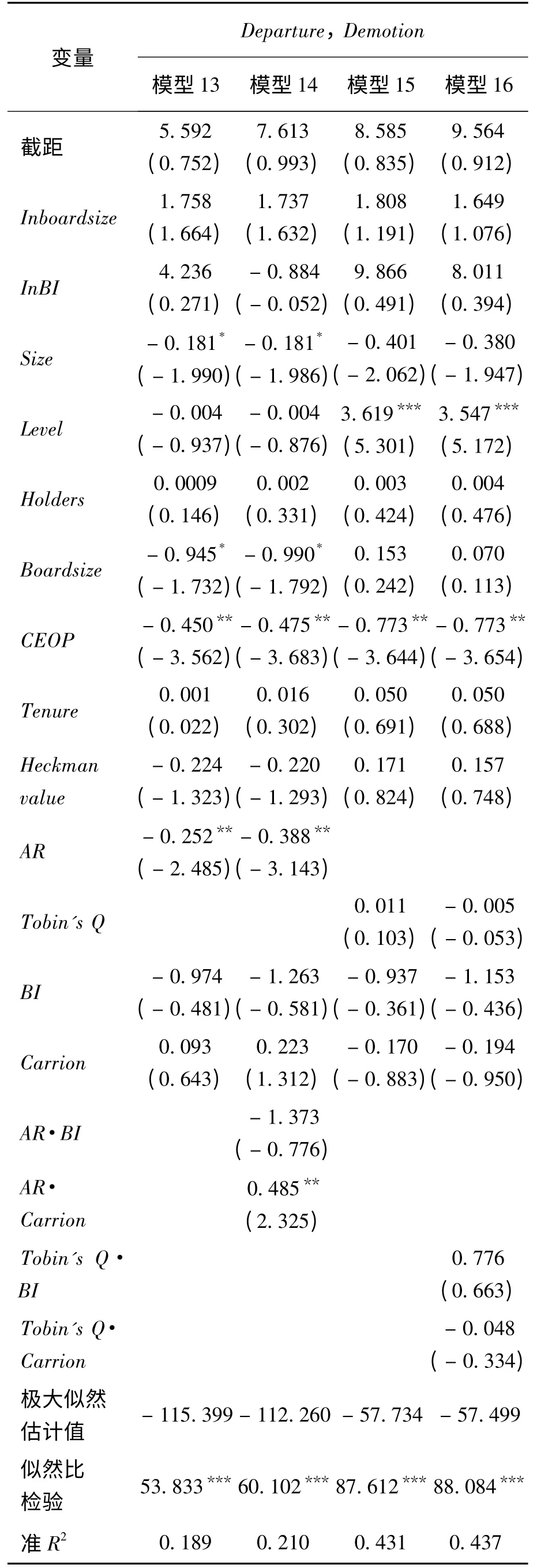

表5 给出企业价值变动(市场绩效)与离职式分离和降职式分离的回归结果,用以支持H1b、H2b和H3a的稳健性。模型13 和模型14 为以超额报酬度量的市场绩效变动对于离职式分离和降职式分离影响的直接结果和增加调节变量的回归结果,模型15 和模型16 为以托宾Q 度量的市场绩效变动对于离职式分离和降职式分离影响的直接结果和增加调节变量的回归结果。

表4 市场价值变动与学徒式分离Table 4 Change in Market Value and Apprenticeship Separation

表5 市场价值变动与离职式分离和降职式分离Table 5 Change in Market Value and Departure & Demotion Separation

表5 结果显示,与托宾Q 相比,企业董事会显然对于超额报酬更为敏感。超额报酬与企业离职式分离和降职式分离显著负相关,模型13 中β =- 0.252,对应的z 值为-2.485。而模型15 和模型16 中托宾Q的回归结果并不显著,相关系数分别为0.011 和-0.005,对应的z 值分别为0.103 和-0.053。其原因前面已经有相关解释,此处不再赘述。因此,基本上说明了H1b的稳健性。模型14 中高管职业生涯与AR的交互项呈显著正相关,职业生涯长的年轻CEO 越容易经历离职式分离和降职式分离,H3a也得到稳健的支持。

最后需要说明的是,从表4 和表5的回归结果中暂时没有找到支持H2a和H2b(即独立董事促成两职分离)的充足证据,不管是两职合一向何种类型分离转化,两职分离在独立董事比例的多少中没有出现明显的差异化(表4 和表5 中独立董事与市场绩效交互项的系数都不显著)。这种现象可能是由于中国独立董事比例大多固定在30%,比例偏低是因为中国企业独立董事的引入并非是自愿的结果[45],因此大多数企业仅仅只是为满足证监会的强制要求,在数量上未能与资本市场的需求形成内在的关系,也就无法形成强有力的群体力量。Faleye等[33]的研究显示,只有在独立董事比例超过董事会成员半数以上,且独立董事在3个监督性委员会任职过半数以上的情况下,才会形成一种强力监督性的董事会,此时董事会强力的问责感力量才会凸显。可见,独立董事制度在中国的建设还有很多问题亟待解决。

5.3 讨论和分析

代理理论认为,董事会应该在企业绩效下降时分离CEO 与董事长两职合一的职位,但是已有研究对于两职合一向分离转化所包含的信息关注不足。本研究基于中国情景的实证检验发现,中国上市公司的两职合一中学徒式分离并非出于缓和代理问题的需要,而是一种战略继任的开始,发生在企业价值上升时期。离职式分离和降职式分离则顺应代理理论的观点,研究结果支持H1a和H1b。显然,已有研究可能忽视了隐藏在两职分离中的这些信息,本研究通过对两职合一向分离转化的研究,细化了两职合一或分离与企业价值的关系,使相关理论解释的清晰程度更高。

此外,本研究针对分离决定所涉及的重要方面考察独立董事所扮演的重要作用以及CEO个人职业生涯潜力的影响,结果虽然没有支持独立董事对于两职合一向分离转化的促进作用,H2a和H2b没有得到验证,但是却发现高管职业生涯的潜力成为董事会在分离决定前评估的一个重要标准,H3a和H3b得到验证。与3种分离方式相联系,通过学徒式分离的过渡,让年长者实现指挥棒的顺利交接,解雇CEO 并分离职位或者在新的监督下给予相对年轻CEO 更多的机会,董事会通过这些机制实现了对于价值变动所引发的代理问题的缓和或者在战略继任时通过程序实现继任者的顺利“接班”。显然,看似寻常的两职合一向分离转化,所包含的信息非常丰富,本研究弥补了中国关于两职合一和分离在深入探索其内在信息方面的不足。

6 结论

本研究以中国A 股上市公司为研究样本,考察企业由两职合一向两职分离的转化所包含的不同信息,解释两职合一和两职分离与企业价值之间的内在规律,即与代理问题和战略继任密切相连,研究结论揭开了中国情景下上市公司两职合一机制变化的一角。具体而言,本研究得到以下结论。

(1)在两职合一向两职分离转化时,企业价值平稳或价值较高,会促使董事会倾向于选择学徒式分离作为一种过渡形式的分离,即让前任CEO 继续担任董事长,直至现任CEO 成熟后重新回到两职合一,这是一种战略继任的模式,企业通过这种模式实现了领导层的顺利交接。

(2)两职合一向分离转化时,企业价值的下降促使董事会倾向于选择离职式分离和降职式分离,则是为了缓和代理问题的需要。两职合一的企业往往将价值的下降归咎为代理问题,因此,选择分离董事长和CEO的两职合一,以加强董事会对CEO的监督。

(3)两职合一向分离转化时,除了价值变动之外,高管职业生涯影响了董事会对于分离方式的选择,职业生涯末期的CEO 更容易经历学徒式的分离,而职业生涯较长的CEO 更容易经历离职式分离和降职式分离。除此之外,独立董事的增加没有对价值下降时的代理问题起到强烈的问责作用,对分离的实施没有明显的推动。

本研究揭示了中国情景下两职合一向分离转化的企业选择倾向,立足于中国企业实际,对于两职合一向分离转化的3种形式做了近距离描述,对于两职合一的代理理论在中国情景下的运用做了细致化的解释和发展。董事会基于企业价值变动、战略继任、高管个人职业因素的评估信息会反映到对治理机制的调整上,这些对于中国基于代理理论研究董事会和领导权结构的成果是一种补充。

综合研究结果和上述结论,在中国情景下,更多的两职合一企业倾向于通过学徒式分离实现董事长兼CEO 接力棒的平稳传递,选择何种分离方式才恰当,一定与企业价值的变动背景、董事会构成、对CEO 能力的准确评估密切相关。因此,对于中国上市公司而言,在借鉴和利用西方公司治理经验的同时,努力加强董事会建设,科学评估CEO的个人能力,紧密结合企业价值变动带来的战略信息,深入把握公司治理的内在规律,才能使公司治理机制合理调整、转换和结合,保障企业价值不断提升,保证企业的不断发展壮大,也期望在中国情景下企业能够利用和结合这些机制,使董事会决策更科学化和合理化。

两职合一向分离的转化既然与企业价值变动以及战略继任密切相关,在实现合一向分离转化或者重新实现分离转向合一后企业价值的变动以及战略变革的情况同样值得探究。Quigley等[10]认为,保留董事长职位给前任CEO 会妨碍战略变革的进行,从而可能会引发公司价值的下降,但是在中国,公众投资者可能更希望看到战略继任的顺利实现,保证企业继续向前发展,结论很可能与之相反。可见,在两职分离或是两职合一的未来研究中,通过剖析分离或合一传递的企业信号与分析企业后来价值的相关性同样充满探索的趣味。鉴于中国关于两职合一和分离的系统研究较为缺乏,因此,立足中国实际,本研究结论也有待进一步向前扩展。

本研究还存在研究局限。首先,来自市场的绩效,尤其是超额报酬在本研究的样本跨度区间上难免会受到噪音的影响,这可能会影响市场绩效衡量的可靠性;其次,虽然在研究中控制了来自股权层面的因素对于领导权结构的影响,但是股权因素的控制还需完善,因为股权力量的对比变化容易引起管理层变动。适逢混合所有制改革的实践背景,对于股权结构变化带来的影响需要更全面的考虑。以上是本研究的不足之处,也是期待在以后的研究中不断探索和改进的方向。

[1]Dalton D R,Hitt M A,Certo S T,Dalton C M.The fundamental agency problem and its mitigation:Independence,equity,and the market for corporate control[J].The Academy of Management Annals,2007,1:1-64.

[2]Krause R,Semadeni M,Cannella A A,Jr.CEO duality:A review and research agenda[J].Journal of Management,2014,40(1):256-286.

[3]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[4]Garg S.Venture boards:Distinctive monitoring and implications for firm performance[J].The Academy of Management Review,2013,38(1):90-108.

[5]Castañer X,Kavadis N.Does good governance prevent bad strategy?A study of corporate governance,financial diversification,and value creation by French corporations,2000-2006[J].Strategic Management Journal,2013,34(7):863-876.

[6]Finkelstein S,D′aveni R A.CEO duality as a double-edged sword:How boards of directors balance entrenchment avoidance and unity of command[J].The Academy of Management Journal,1994,37(5):1079-1108.

[7]Dalton D R,Dalton C M.Integration of micro and macro studies in governance research:CEO duality,board composition,and financial performance[J].Journal of Management,2011,37(2):404-411.

[8]Krause R,Bruton G.Agency and monitoring clarityon venture boards of directors[J].The Academy of Management Review,2014,39(1):111-114.

[9]Krause R,Semadeni M.Apprentice,departure,and demotion:An examination of the three types of CEOboard chair separation[J].The Academy of Management Journal,2013,56(3):805-826.

[10]Quigley T J,Hambrick D C.When the former CEO stays on as board chair:Effects on successor discretion,strategic change,and performance[J].Strategic Management Journal,2012,33(7):834-859.

[11]Conger J A,Lawler E E,Ⅲ.Sharing leadership on corporate boards:A critical requirement for teamwork at the top[J].Organizational Dynamics,2009,38(3):183-191.

[12]Dahya J,Garcia L G,Van Bommel J.One man two hats:What′ s all the commotion![J].Financial Review,2009,44(2):179-212.

[13]Donaldson L,Davis J H.Stewardship theory or agency theory:CEO governance and shareholder returns[J].Australian Journal of Management,1991,16(1):49-64.

[14]Boivie S,Lange D,McDonald M L,Westphal J D.Me or we:The effects of CEO organizational identification on agency costs[J].The Academy of Management Journal,2011,54(3):551-576.

[15]Herrmann P,Nadkarni S.Managing strategic change:The duality of CEO personality[J].Strategic Management Journal,2014,35(9):1318-1342.

[16]Ballinger G A,Marcel J J.The use of an interim CEO during succession episodes and firm performance[J].Strategic Management Journal,2010,31(3):262-283.

[17]Davidson W N,Ⅲ,Nemec C,Worrell D L.Succession planning vs.agency theory:A test of Harris and Helfat′s interpretation of plurality announcement market returns [J].Strategic Management Journal,2001,22(2):179-184.

[18]吴淑琨,柏杰,席酉民.董事长与总经理两职的分离与合一:中国上市公司实证分析[J].经济研究,1998,33(8):21-28.Wu Shukun,Bai Jie,Xi Youmin.Separation and combination of duties:Chair and CEO:An empirical analysis of listed companies in China[J].Economic Research Journal,1998,33(8):21-28.(in Chinese)

[19]李维安,张国萍.经理层治理评价指数与相关绩效的实证研究:基于中国上市公司治理评价的研究[J].经济研究,2005,40(11):87-98.Li Weian,Zhang Guoping.Empirical study on the top managerial governance evaluation index and governance performance:Based on corporate governance evaluation of listed companies in China[J].Economic Research Journal,2005,40(11):87-98.(in Chinese)

[20]Li J,Tang Y.CEO hubris and firm risk taking in China:The moderating role of managerial discretion[J].The Academy of Management Journal,2010,53(1):45-68.

[21]饶育蕾,王建新.CEO 过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010,23(5):2-13.Rao Yulei,Wang Jianxin.Empirical study on CEO overconfidence,board structure and firm performance[J].Journal of Management Science,2010,23(5):2-13.(in Chinese)

[22]周宏,刘玉红,张巍.激励强度、公司治理与经营绩效:基于中国上市公司的检验[J].管理世界,2010(4):172-173,176.Zhou Hong,Liu Yuhong,Zhang Wei.Incentive intensity,corporate governance and firm performance:An empirical test based on Chinese listed companies[J].Management World,2010(4):172-173,176.(in Chinese)

[23]马晨,张俊瑞.管理层持股、领导权结构与财务重述[J].南开管理评论,2012,15(2):143-150,160.Ma Chen,Zhang Junrui.Management shareholding,leadership structure and financial restatement[J].Nankai Business Review,2012,15(2):143-150,160.(in Chinese)

[24]Quinn L,Dalton M.Leading for sustainability:Implementing the tasks of leadership[J].Corporate Governance,2009,9(1):21-38.

[25]Hermalin B E,Weisbach M S.Endogenously chosen boards of directors and their monitoring of the CEO[J].The American Economic Review,1998,88(1):96-118.

[26]Zhang Y,Rajagopalan N.When the known devil is better than an unknown god:An empirical study of the antecedents and consequences of relay CEO successions[J].The Academy of Management Journal,2004,47(4):483-500.

[27]Westphal J D,Fredrickson J W.Who directs strategic change?Director experience,the selection of new CEOs,and change in corporate strategy[J].Strategic Management Journal,2001,22(12):1113-1137.

[28]Fama E F.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288-307.

[29]Tuggle C S,Sirmon D G,Reutzel C R,Bierman L.Commanding board of director attention:Investigating how organizational performance and CEO duality affect board members′ attention to monitoring[J].Strategic Management Journal,2010,31(9):946-968.

[30]刘慧龙,吴联生,王亚平.国有企业改制、董事会独立性与投资效率[J].金融研究,2012(9):127-140.Liu Huilong,Wu Liansheng,Wang Yaping.Stateowned enterprises restructuring,board independence,and investment efficiency[J].Journal of Financial Research,2012(9):127-140.(in Chinese)

[31]叶康涛,祝继高,陆正飞,张然.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011,46(1):126-139.Ye Kangtao,Zhu Jigao,Lu Zhengfei,Zhang Ran.The independence of independent directors:Evidence from board voting behavior[J].Economic Research Journal,2011,46(1):126-139.(in Chinese)

[32]Hermalin B E,Weisbach M S.Endogenously chosen boards of directors and their monitoring of the CEO[J].The American Economic Review,1998,88(1):96-118.

[33]Faleye O,Hoitash R,Hoitash U.The costs of intense board monitoring[J].Journal of Financial Economics,2011,101(1):160-181.

[34]Matta E,Beamish P W.The accentuated CEO career horizon problem:Evidence from international acquisitions[J].Strategic Management Journal,2008,29(7):683-700.

[35]Zhang Y,Wiersema M F.Stock market reaction to CEO certification:The signaling role of CEO background[J].Strategic Management Journal,2009,30(7):693-710.

[36]Antia M,Pantzalis C,Park J C.CEO decision horizon and firm performance:An empirical investigation[J].Journal of Corporate Finance,2010,16(3):288-301.

[37]Brickley J A,Linck J S,Coles J L.What happens to CEOs after they retire?New evidence on career concerns,horizon problems,and CEO incentives[J].Journal of Financial Economics,1999,52(3):341-377.

[38]吴育辉,吴世农.高管薪酬:激励还是自利?来自中国上市公司的证据[J].会计研究,2010(11):40-48.Wu Yuhui,Wu Shinong.Executive compensation:Incentives or self-interests?Evidence from listed firms in China[J].Accounting Research,2010(11):40-48.(in Chinese)

[39]McClelland P L,Barker V L,Ⅲ,Oh W Y.CEO career horizon and tenure:Future performance implications under different contingencies[J].Journal of Business Research,2012,65(9):1387-1393.

[40]Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].The Academy of Management Review,1984,9(2):193-206.

[41]姜付秀,黄继承.经理激励、负债与企业价值[J].经济研究,2011,46(5):46-60.Jiang Fuxiu,Huang Jicheng.Managerial incentive,debt and firm value[J].Economic Research Journal,2011,46(5):46-60.(in Chinese)

[42]DiMaggio P J,Powell W W.The iron cage revisited:Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(2):147-160.

[43]陈健,席酉民,贾隽.上市公司控制权制衡与关联并购的关系研究[J].管理评论,2009,21(5):3-12.Chen Jian,Xi Youmin,Jia Jun.Study on the relationship of corporate control balance and M&A with related party of Chinese listed companies[J].Management Review,2009,21(5):3-12.(in Chinese)

[44]邓建平,曾勇,何佳.关联并购重组:根源与后果[J].管理学报,2011,8(8):1238-1246.Deng Jianping,Zeng Yong,He Jia.The cause and the effects of merger and acquisition[J].Chinese Journal of Management,2011,8(8):1238-1246.(in Chinese)

[45]辛清泉,黄曼丽,易浩然.上市公司虚假陈述与独立董事监管处罚:基于独立董事个体视角的分析[J].管理世界,2013(5):131-143,175.Xin Qinquan,Huang Manli,Yi Haoran.The listedcompany′ s fraud in statement and the supervision and penalty of independent directors:An analysis from the perspective of independent director[J].Management World,2013(5):131-143,175.(in Chinese)