股权集中度与企业自主创新行为:基于行为动机视角

2015-12-03杨建君刘林波

杨建君,王 婷,刘林波

西安交通大学 管理学院,西安710049

1 引言

在国家创新驱动战略这一现实背景下,如何驱动企业进行自主创新,从根本上寻求持久获取优质绩效的途径,是企业和管理学者共同关注的重要问题。在转型经济环境下,公司治理作为权衡企业各利益相关者的重要机制之一,与企业创新的联系更为紧密[1]。系统梳理已有研究后发现,现有研究就公司治理结构对企业技术创新的作用机制有争议,其焦点在于公司治理结构对技术创新是否存有间接作用。已有研究表明,股权集中度直接影响企业的技术创新。但近来不少研究认为,股权集中度往往通过企业管理层的行为决策发挥作用[2]。实际上,公司治理机制面临的主要治理困境是,如何在激发企业所有者的支持行为和经理人主动性的同时防止二者的机会主义行为,即公司治理机制下的激励与约束的均衡。公司治理机制以股权结构为外显,如何设立良好的股权结构以同时激发所有者和经理人对创新的积极影响,是探究公司治理结构对企业技术创新作用机制、解决治理困境的关键所在。遗憾的是,现有研究缺乏整合性的对于股权结构如何协同所有者与经理人对技术创新的积极效应的检验,而心理学行为动机理论为所有者与经理人的协同效应的整合研究提供了全新视角。经理人的动机(特别是内在动机)是提高研发绩效的重要因素[3],其激励与约束均衡的根本目的是激发经理人的创新动力。据此,本研究基于代理理论和行为动机理论,引入内部因素(创新空间)和外部因素(市场竞争程度)构建模型,在中国转型经济环境下,重点探讨企业如何配置股权结构既能发挥所有者对自主创新的积极作用,同时又增强经理人创新动力,进而促进企业的自主创新。

2 相关理论和研究评述

2.1 代理理论

在公司治理研究中,公司股权结构及其内嵌的代理问题始终是学术界关注的焦点,代理理论认为不同股权结构所衍生的代理问题可以通过影响企业资源的配置来影响自主创新行为。总体而言,根据股权结构与企业创新关联的研究历程及其主要研究结果,可将现有研究大致归纳为4个阶段。第1 阶段,基于发达国家的研究背景,学者们认为股权集中能够提供有效的监督机制[4],可以解决股权分散所引发的股东与经理之间的代理冲突以及由此产生的内部人控制问题[5],因此增加企业所有者的股权比例能够促进研发投资水平的提升[6]。第2 阶段,在基于发达国家与发展中国家的制度差异和法治环境等的对比分析基础上[7],学者们发现由于新型经济体制下的制度和法治环境较为薄弱,企业的股权集中可能致使双代理问题更为突显[8],控制性股东追求私人利益的意愿和能力增强[9],可以通过复杂的关联交易转移公司资源,进而导致创新资源配置不足[10]。Chin等[11]实证研究发现,当股权过度集中时,由于大股东投资的单一性和创新的高风险性,大股东会呈现出一定的风险规避以防止自己预期可得的短期利益受损,因此抑制了公司的创新投入。第3 阶段,在既有实证研究表明股权结构与技术创新的正向或负向关系时,一些学者认为股权集中度对创新绩效的提升作用不显著[12]。由于研究结果的不一致性,在第4 阶段的研究中,学者们开始质疑股权集中度与企业创新的线性关系,认为股权集中度对创新绩效的作用并非是简单的线性关系,而是存在倒U 形关系[13-14]。

不同的股权集中涉及不同的治理成本和问题,进而产生不同的治理结果,也带来如何设立股权结构发挥其治理效能的治理困境。具体来说,虽然过于分散的企业股权能够抑制所有者转移或剥夺创新所需资源的行为,但对经理人自利行为的约束较弱;而过于集中的股权虽可以抑制经理人的机会主义行为,但会诱发控制性股东追求私人利益。由此可见,如何设计有效的治理机制以协调股东与经理人的创新行为趋于一致,既激发企业所有者的支持行为和经理人的主动性,又防止两者的机会主义行为,是解决这一治理困境的关键所在。但遗憾的是,大多数已有研究都将股东和经理人与企业创新之间的关系割裂开来进行研究,忽视了股东和经理人同时受股权配置影响的事实。而代理理论更多地用于解释企业所有者对创新的影响机制,遗漏了关于经理人对创新作用的探讨。因此,基于代理理论视角,同时关注同处代理关系中的所有者和经理人,探讨企业股权配置对自主创新行为的作用机制的研究迫在眉睫。

2.2 行为动机理论

行为动机理论为股权配置、经理人与企业创新行为的关系研究提供了绝佳的视角,是对基于代理理论探索经理人影响企业创新行为的重要补充。经理人创新动力是一种出于创新的动机,是一种经理人想要通过自身的行为和决策去影响企业创新绩效的意愿,经理人创新动力的研究主要从创新动力的前因影响因素和创新动力引发的后续行为两种视角进行。梅奥的行为动机理论认为企业管理的关键在于人,人的行为是由动机决定的。借鉴这一思路,经理人创新动力是引发企业自主创新行为的根源。Hansen等[3]认为经理人的创新动力是高层次自我满足的需求,对创新决策产生绝对性影响;Guzmán等[15]的研究结果表明,相较于外在创新诱因,具有较强内在创新动机的管理者倾向于引入创新项目;Romero等[16]也发现具有较稳健的内在创新动机的员工会提高创新活动的投入。

对创新动力的前因影响因素的研究,学者们开始从公司治理视角探索影响创新动力的新因素。部分学者认为企业治理机制中的激励和约束因素会影响经理人的创新动力,但理论和实证研究尚未得出关于公司治理机制对经理人创新动力的影响的一致结论。一部分研究认为过高的股权集中度有可能导致股东对经理人的过度监控,而对经理人行为的控制能够抑制其行为动机[17],从而降低经理人寻求创新的主动性。Ireland等[18]也认为对管理者的监控能够抑制有助于管理者努力的积极态度和行为;Allen等[19]在对管理者控制与新产品开发间关系的研究中进一步证实了这一观点,认为过高的控制不利于激发经理人的创新动力;但García-Meca等[20]认为分散的股权又会使股东对经理人的监控过低。此种情况下,经理人自利动机增强,从而抑制其创新的积极性。同时,受财务控制和声誉受损风险等外在因素的影响,经理人也不具有强烈的创新动力[21]。综上分析,已有研究主要基于行为控制视角辨明公司治理机制与经理人创新动力之间的关系,忽略了公司治理机制所衍生的其他影响,如影响经理人的利益倾向、风险偏好和企业控制方式等,而股东对经理人的行为控制只是其中的一种逻辑解释。此外,已有研究缺乏将公司治理机制、经理人创新动力和企业自主创新这三者建立连接,而前因- 动机- 行为的理论逻辑为三者关系的整合研究提供了有力支撑。

通过对代理理论和行为动机理论的分析可以看出,当前国内外公司治理多是以代理关系中的所有者或经理人为切入点探索其对企业创新的影响,缺乏以二者的整合为切入点的关系探究,由此忽视了隐藏的治理困境。进一步,虽已有学者从组织学习等视角探索股权集中度对企业创新的具体作用路径[13],但由于所有者和经理人同时受股权结构配置的影响并由此衍生出公司治理困境,以经理人为切入点探索股权集中度的具体作用路径是极为关键和重要的。因此,本研究结合文献梳理,基于代理理论,从行为动机这一新视角出发,探索股权集中度对企业自主创新行为的具体作用路径,提出经理人可能以中介的作用方式与所有者产生协同效应,促进企业自主创新行为。同时,遵循企业内、外环境因素互动匹配的观点,提出企业内部环境因素创新空间和外部环境因素市场竞争程度正向调节经理人创新动力与企业自主创新行为间关系。

3 研究假设

3.1 股权集中度与企业自主创新行为

股权集中度可以通过决定企业资源的配置影响企业自主创新行为,本研究中的企业自主创新行为是指企业依靠自身能力完成技术的商业化并获取商业利益的行为。由于股权集中和分散的划分标准呈现出很强的地域和环境特征,很难用确定的比例界定股权集中度。因此,本研究采用目前较为普遍的分类方法,将股权结构分为股权集中、股权分散和股权适度集中。

企业股权集中会使控制性股东更倾向于谋取私人收益[9],此时控制性股东会根据个人风险偏好权衡风险与收益,进行资源配置决策。由于控制性股东的投资集中且单一,其投资风险不能有效分散,控制性股东倾向于且需要财务控制来获取短期控制权收益。因此,具有高风险、高不确定性特点的自主创新行为会被控制性股东所规避。股权分散下企业的资源配置则会倾向于代理人收益[21],作为企业的代理人,经理人的个人收益与风险承担具有较高的不对等性。考虑到声誉传播的快速性[22],经理人并不青睐于自主创新活动。此外,股权高度分散的公司多以短期导向的小股东为主,由于小股东倾向于财务控制,代理人也会放弃自主创新以迎合小股东的短期利益追求。而股权适度集中所形成的均衡股权结构能有效抑制控制权收益和代理人收益倾向。由于多个股东的存在,企业实施自主创新行为带来的巨大风险能被有效分散[23]。进一步,股权适度集中往往使企业倾向于战略控制,在战略控制方式下,企业的战略计划更加体现出大股东追求企业长期利益和发展的目标,资源配置也倾向于自主创新活动。基于以上分析,本研究提出假设。

H1股权集中度与企业自主创新行为存在倒U 形关系。

3.2 股权集中度与经理人创新动力

上文提及过高的股权集中度会导致企业资源配置倾向于控制权收益的追求而非自主创新行为。此时,控制性股东为了获取私人收益会对经理人决策过度干涉和控制,抑制经理人努力的积极性[18],进而弱化其创新动力。即使经理人自身有很强的创新动力,也会由于无法得到控制性股东的支持而逐渐弱化甚至打消创新念头。而分散的股权结构则导致企业资源配置倾向于代理人收益[21],由于创新项目利益所得与风险承担的不对等,抑或出于项目失败带来的个人声誉受损的考虑,经理人规避创新的动力较为强烈。需要注意的是,在过于集中和分散的股权结构治理环境下,企业的财务控制方式迫使经理人更关注短期经营状况,经理人实施自主创新的动力被弱化。相反,企业适度的股权集中会营造均衡的股权治理环境,所有者倾向有助于企业长期发展的资源配置,如自主创新的资源配置。此时,经理人的创新决策也被多位股东重视,并得到强有力的理解和支持,经理人无需担忧因自主创新失败而承担巨大的风险和损失,因而激发了经理人创新的积极性。而且,创新项目一旦成功,能给经理人带来巨大的额外报酬和社会声誉。基于心理学行为动机视角,这种外部诱因会增强经理人的创新动力,进而实施自主创新行为。因此,本研究提出假设。

H2股权集中度与经理人创新动力存在倒U 形关系。

3.3 经理人创新动力与企业自主创新行为

基于行为动机理论,经理人的创新动机决定了自主创新行为是否实施。为了促进企业自主创新行为,企业需要激发经理人的创新动机[16]。动机可以分为内在动机和外在动机,外部的市场压力和股东施加的压力都有可能成为经理人创新的外在动力,而只有这些外在动力激活经理人的内在创新动机时,经理人才会决定实施创新行为。当经理人受内在动机驱动而从事某项工作时,更有可能引发其创新行为[12]。因此,如果经理人有较强的内在创新动机,由于其性格中具有愿意冒险、不怕失败的基因,其决策时往往会偏好于风险较高的项目,促使创新行为的开展[24]。而且已有研究表明,追求自主创新往往要求企业整合并创造新颖知识[25],动力的提升能够增强组织内高层员工知识转移意愿[26],进而提升新知识的创造能力和创新的成功率。因此,本研究提出假设。

H3经理人创新动力与企业自主创新行为存在正相关关系。

3.4 经理人创新动力的中介作用

Coles等[2]认为企业治理结构通过影响管理者的行为和决策影响企业创新。作为委托代理关系中的另一方,与所有者一样,经理人也会受企业股权结构配置的影响。特别地,企业治理机制中的激励和约束因素会影响经理人的创新动力。从行为动机视角看,经理人的创新动力在很大程度上决定个人创新行为的努力程度。由此可推测,股权集中度会通过增强经理人创新动力的方式促进自主创新行为的实施。

具体而言,股权过度集中往往会导致所有者对经理人行为的过度监控,而此时控制性股东很有可能倾向于规避风险,进而抑制甚至扼杀经理人的创新动力,使企业难以推进自主创新。而在分散的股权结构下,企业往往关注短期利益。经理人出于个人利益、风险承担和职业生涯发展的考虑[27],进行创新的动力并不强烈。创新内在动力的弱化以及短期利益导向下外在创新动力的不足,使经理人倾向于规避自主创新行为。

股权适度集中营造的均衡治理状态会促使股东给予经理人更多的创新激励和支持,经理人的外在创新动力得以增强,而创新项目成功带来的成就感又会增强经理人的内在创新动力,这种相辅的内、外创新动力能够促使经理人倾向于选择自主创新行为。因此,本研究提出假设。

H4经理人创新动力对股权集中度与企业自主创新行为的关系具有中介作用。

3.5 市场竞争程度的调节作用

当企业在竞争中感到自身组织效率没有比较优势时,就会产生创新的要求。这种外部环境的竞争能激活经理人的创新动力并使之得以持续[28],强化经理人自主创新的努力持久性,使企业在激烈的竞争中得以长久生存。Aghion等[29]也认为市场竞争程度的提高可以提升经理人的创新激励,调动经理人的创新动力,进而加快企业自主创新的推进。也就是说,市场竞争程度的提高,能够强化创新动力与企业自主创新行为的正向关系。因此,本研究提出假设。

H5市场竞争程度对经理人创新动力与企业自主创新行为的正向关系具有正向调节作用。

3.6 创新空间的调节作用

本研究的创新空间指经理人在与董事会、大股东等利益相关者的博弈过程中所形成的自主经营决策的空间,体现了经理人是否拥有足够的空间进行企业决策并开展一些具有开拓性的工作。

Naveh[30]认为给予员工一定程度的自由决策权,能够提高其行为决策的效率和效果。为了有效提升员工对组织的贡献率,除了需要员工掌握专业技能外,还需组织给予其足够的决策空间以激发他们的潜能[31],如创新潜能。据此,股东给予经理人充足的创新空间,能够强化经理人的创新动力,激发创新潜能,提高自主创新行为的效率和效果。而且这一创新空间能够与经理人内在的创新动力相匹配,有利于经理人创新动力的维持,以持续推进自主创新活动。从自主创新的角度看,自主创新所需的知识是新颖的,需要组织从外部获取。而适中的决策空间能够强化员工动力,积极搜寻并有效整合碎片知识,进而增强创新活动的开展效果[25]。反之,受限的决策空间和过多的控制则会抑制经理人该作用的发挥[19]。因此,本研究提出假设。

H6创新空间对经理人创新动力与企业自主创新行为的正向关系具有正向调节作用。

4 研究方法

4.1 样本选取和数据搜集

本研究调研期间为2008年11月至2009年3月,调研样本主要来自西安、宝鸡、咸阳、青岛、深圳等地的企业,样本企业主要分布在电子、机械、医疗、通讯等行业,企业类型涵盖了合资、国有、民营三大类,调查对象主要为公司的股东以及企业内担任部门经理岗位以上的人员。问卷设计参考国内外问卷设计的成熟经验,通过双向翻译,基本能够使概念和测量与国外研究保持等同性,也符合中文的情景,最大限度地提高表述和测量的精确性。为了保障问卷的回收率和回收质量,在发放问卷前与被调研者进行充分地沟通,问卷发放过程中指导管理者进行填写,从而保证样本的质量符合本研究的需要。本次调研共发放问卷250份,以当面填写纸质问卷为主,小部分通过email 形式发放。收回问卷201份,问卷回收率为80.400%,最终确认的有效问卷为182份,有效率为72.800%,本次调研的回收率和有效率都满足研究的需要。

4.2 变量测度

(1)股权集中度。参考李有根等[32]对股权结构的测量指标,选用持股数量最大的股东的持股比例和前三位大股东的持股比例测量股权集中度。

(2)经理人创新动力。基于本研究对创新动力的定义,参考Tighe[33]的研究,采用5个题项测量经 理人的创新动力。

(3)企业自主创新行为。参考万君康等[34]的研究,采用4个题项进行测量。

(4)市场竞争程度。本研究使用5 级量表测量市场竞争程度,即完全垄断、有竞争但不是很激烈、既垄断又竞争、竞争很激烈、完全竞争。

(5)创新空间。借鉴李有根等[32]对于经理自主权的测量指标,采用5个题项予以测量。

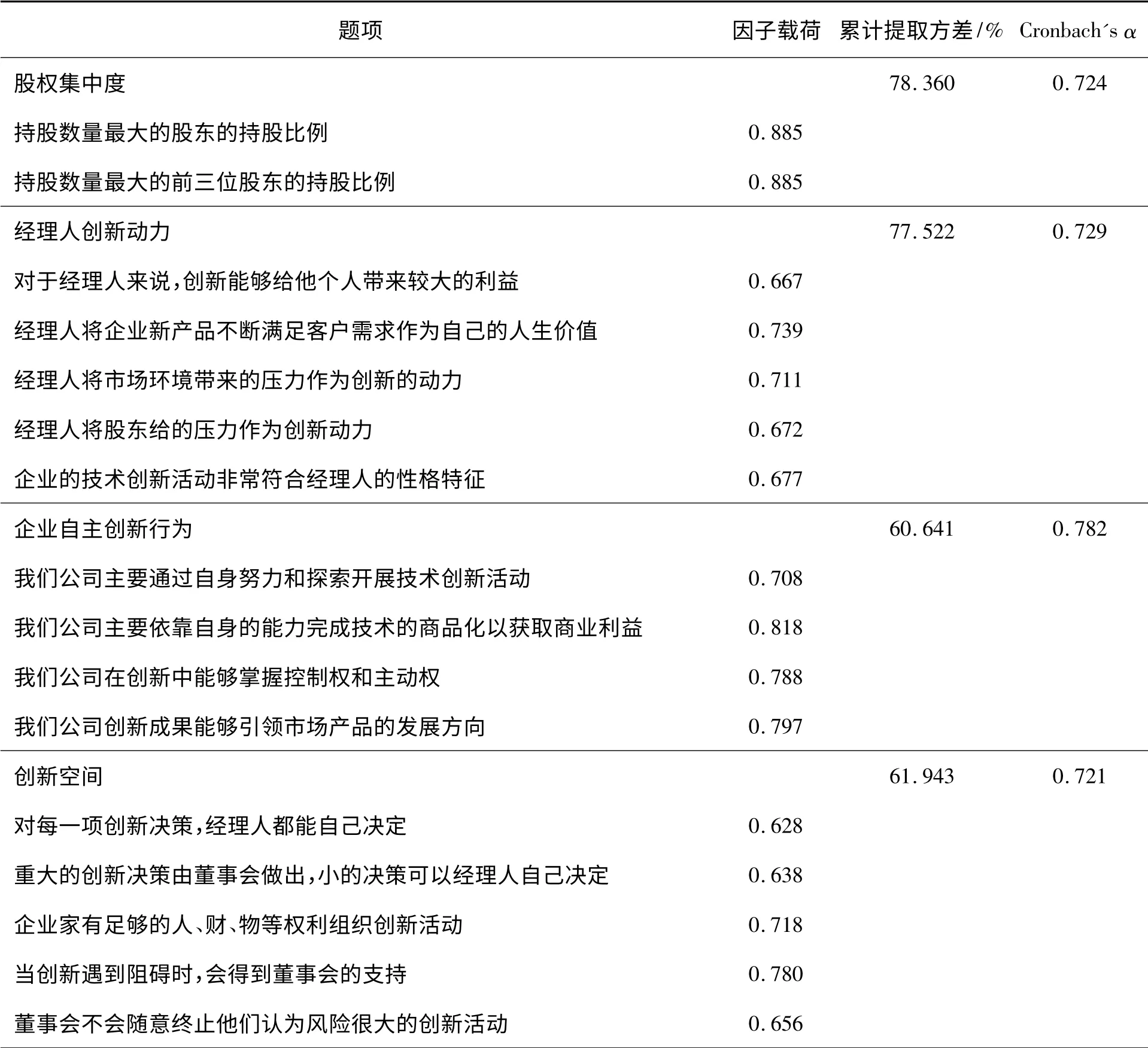

(6)控制变量。为了控制其他变量对本研究的干扰,选择企业规模和所有制类型作为控制变量。各变量具体题项见表1。

5 数据处理和结果分析

5.1 变量的信度和效度检验

本研究采用SPSS 18.0 进行数据分析,问卷中的量表多是国内外研究中被广泛采用的成熟量表。结果显示,所有变量的Cronbach′s α系数值都大于0.700(市场竞争程度为一个题项,故不予列示),表明问卷的度量指标能够支持信度检验。因子分析结果显示所有指标的因子载荷都大于0.600,各变量指标累计提取方差均大于60%,表明各指标对因子的解释程度较高,符合实证检验的要求。

5.2 相关分析

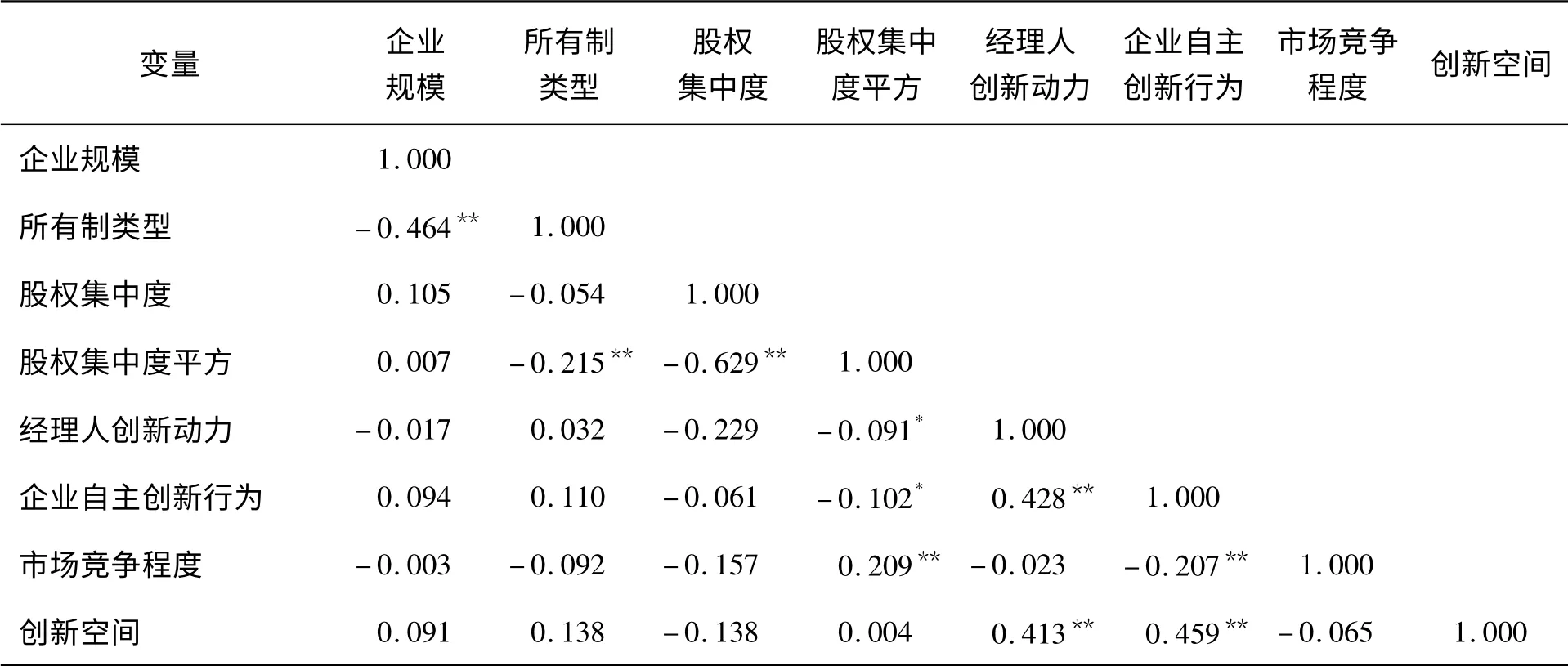

5.2.1 相关性分析

本研究利用Pearson 分析研究变量之间的相关性,结果见表2。由表2 可知,各变量间的Pearson 系数相似度较低,符合研究对变量差异性的要求。股权集中度平方与经理人创新动力、企业自主创新行为具有显著的负相关性,而经理人创新动力与企业自主创新行为有显著的正相关性,这些关系初步说明本研究模型的变量选取和假设合理。

5.2.2 回归分析

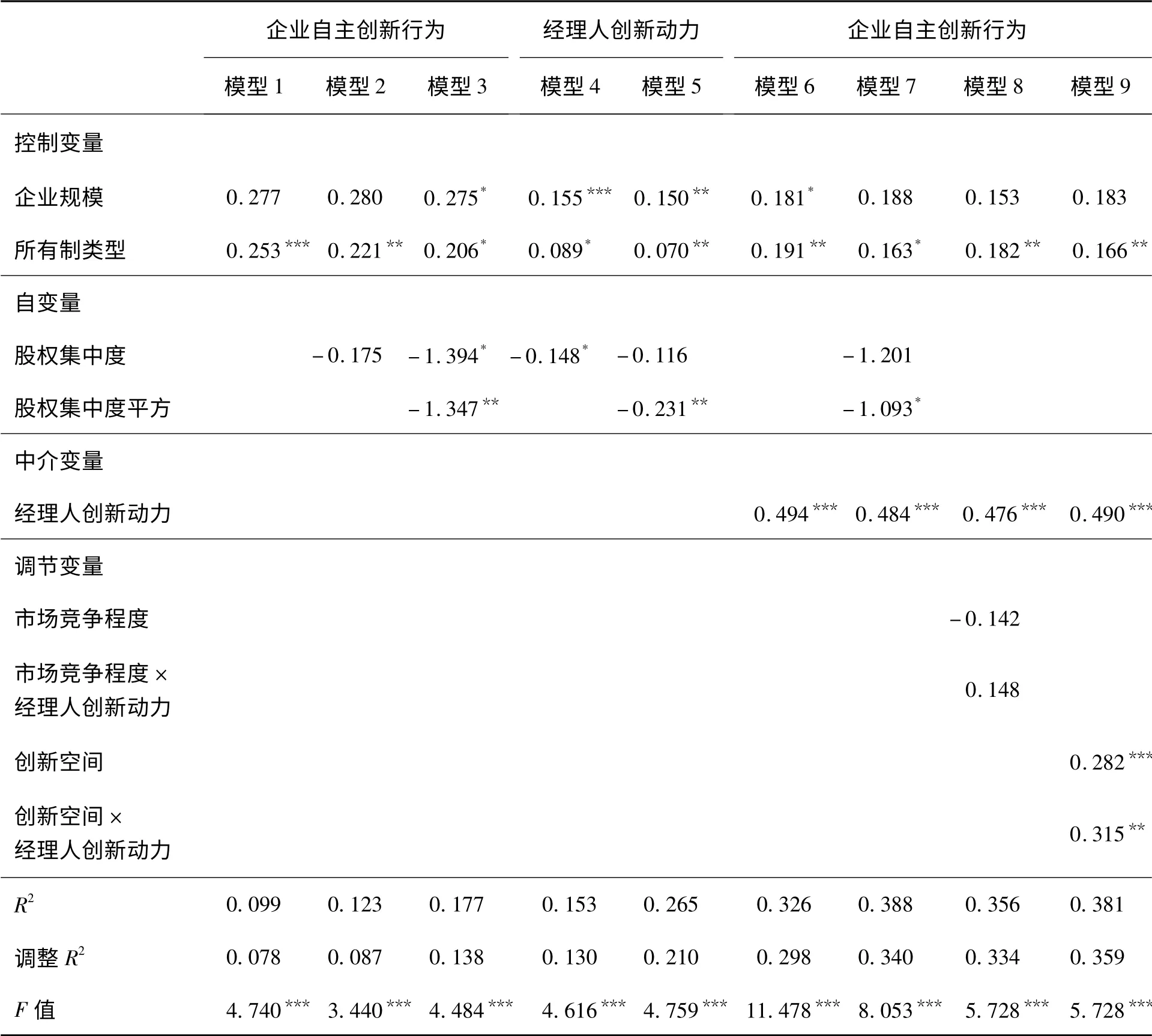

本研究采用最优尺度回归方法对研究假设进行检验,表3 给出回归分析结果。①主效应的检验,模型1 为控制变量对企业自主创新行为进行回归,模型2 在模型1 基础上加入自变量股权集中度进行回归,模型3 在模型2 基础上加入变量股权集中度平方;②中介效应的检验,模型4 为控制变量和股权集中度对经理人创新动力进行回归,模型5 在模型4 基础上加入变量股权集中度平方,模型6 为控制变量和经理人创新动力对企业自主创新行为的回归分析,模型7 在模型3基础上加入经理人创新动力,检验经理人创新动力的中介效应;③调节变量的检验,模型8 在模型6 基础上加入市场竞争程度及其与经理人创新动力的交互项,模型9 在模型6 基础上加入创新空间及其与经理人创新动力的交互项。

表1 量表、信度和效度分析Table 1 Scales,Reliability,and Validity Analysis

表2 变量相关系数矩阵Table 2 Correlation Coefficient Matrix of Variables

表3 回归分析结果Table 3 Regression Analysis Results

(1)股权集中度对企业自主创新行为的回归分析

由表3 模型2 可知,股权集中度的系数为-0.175,与企业自主创新行为不存在显著的线性关系;在模型3 中,股权集中度平方项的系数为-1.347,p<0.010,说明股权集中度与企业自主创新行为之间存在倒U形关系。同时,对比模型1 和模型3,调整R2值增加0.060,整体模型的显著性增加,H1得到验证。

(2)经理人创新动力的中介作用

按照中介效应的检验方法,首先,检验股权集中度与经理人创新动力间的关系(模型4 和模型5),模型4 中,股权集中度的系数为-0.148,p <0.050,而将股权集中度平方加入到回归方程后(模型5),股权集中度的系数不再显著,股权集中度平方项的相关系数为-0.231,p <0.010,同时方程的拟合程度也提高了0.080,说明股权集中度与经理人创新动力存在倒U 形关系,H2得到验证。其次,检验经理人创新动力与企业自主创新行为间的关系,模型6 结果显示二者显著正相 关,β=0.494,p <0.001,H3得到验证。最后,将股权集中度与经理人创新动力同时加入回归方程中,模型7 结果显示,股权集中度平方项显著性水平降低,由β= -1.347(p <0.010)变为β= -1.093(p<0.050),回归系数绝对值也降低,且模型整体的拟合程度由0.138 提高至0.340。以上分析表明,经理人创新动力在股权集中度与企业自主创新行为之间起部分中介作用,H4得到验证。

(3)市场竞争程度的调节作用

表3 模型8 加入市场竞争程度与经理人创新动力的交互项,虽然模型的拟合度有所增加,调整R2值提高0.036,但交互项的回归系数为0.148,显著水平为0.392,大于0.100,表明市场竞争程度对经理人创新动力与企业自主创新行为间的关系并不具有正向调节效应,H5未得到验证。

(4)创新空间的调节作用

由表3 模型9 可知,经理人创新动力与创新空间交互项的回归系数为0.315,p <0.010,与未加入调节变量前的模型6 相比,模型的拟合程度提高了0.061,且自变量的容限度Tolerance 都超过了0.100,说明变量之间不存在多重共线性。由此表明,创新空间对经理人创新动力与企业自主创新行为的关系具有正向调节作用,H6得到验证。

5.2.3 进一步分析:调节效应是否影响中介效应

本研究结果验证了经理人创新动力对股权集中度与企业自主创新行为的关系具有部分中介效应,然而在检验市场竞争程度和创新空间的调节效应时,主要考虑模型后半部分变量之间的关系,没有考察该调节作用是否会影响中介效应。根据Edwards等[35]的建议,此影响可运用回归方法进行检验。具体地,模型10 在模型7的基础上加入创新空间及其与经理人创新动力的交互项,模型11 在模型7的基础上加入市场竞争程度及其与经理人创新动力的交互项,模型12 在模型7的基础上同时加入市场竞争程度和创新空间以及二者分别与经理人创新动力的交互项。进一步,本研究参考Wilden等[36]的研究进行相应的检验,结果见表4。由表4 可知,模型10 中股权集中度平方的系数为-1.017,p <0.050,与原中介检验模型7 中该变量的系数(-1.093,p <0.050)相比,系数略微降低,表明中介作用仍存在。又根据温忠麟等[37]对有调节的中介的检验方法,经理人创新动力与创新空间的交互项系数不显著,说明经理人创新动力的部分中介作用不受创新空间这一调节效应的影响。同理对比模型11 和模型7 可以发现,单独引入市场竞争程度对中介效应也不存在显著影响。对比模型12 和模型7,同时加入市场竞争程度和创新空间对中介效应也不存在显著影响。

5.3 结果讨论

实证结果表明,股权集中度过高和过低都不利于企业自主创新行为,只有股权适度集中才会有效抑制代理问题,此时企业倾向于战略控制方式,有利于自主创新行为的发生。此结论验证了Chen等[14]在新兴市场背景下对不同股权集中度与创新间关系的研究结果。不同的是,本研究将解释变量拓展为企业自主创新行为,弥补现有关于自主创新的研究缺陷。同时,在国家自主创新驱动这一现实背景下,本研究结论对企业完善股权治理结构、充分发挥治理机制的作用以更好地推进自主创新具有一定的指导和启示意义。

表4 中介效应的稳健性检验Table 4 Robustness Test of Mediation Effect

研究结果还表明,适度的股权集中除了直接发挥治理作用外,还可以通过增强经理人创新动力促使企业自主创新行为的发生,而过高和过低的股权集中度都会抑制经理人的创新动力。已有关于股权集中度对创新的作用机制研究主要从两条路径予以分析,一是激励,如Balkin等[38]认为经营者薪酬激励越大,对创新的影响越积极;二是约束,如Khazanchi等[39]认为控制作为一种治理机制,对新产品和技术的引进有着重要影响。此外,Tighe[33]认为,经营者对企业创新的影响是通过其行为决策和态度实现的。但这些研究忽视了经理人自身的创新动力才是影响其创新态度和决策的根本因素,而本研究结果表明,除了可以优化股东行为外,股权结构的配置还可以激发经理人的潜在创新动力,抑或强化并显化其创新动力。

本研究提出的市场竞争程度的正向调节作用未得到实证支持,可能的原因是,由于目前中国还处于经济转型阶段,公司治理、法治水平和市场环境等方面与发达国家还存在较大差距,市场竞争程度所发挥的积极作用在中国情景中可能会被弱化甚至不显著。创新空间对经理人创新动力与企业自主创新行为关系的正向调节则得到了支持,该发现拓展了Manso[40]的对内部员工给予实质性的宽容能够激励企业创新行为的观点,也间接地说明在市场环境不完善的情况下,应从企业内部挖掘诱发创新的因素和机制,激励企业自主创新行为。

研究结果还显示经理人创新动力的中介作用并不受创新空间这一调节效应的影响,说明无论企业给予经理人创新空间水平的高或低,都不会影响股权集中度通过经理人创新动力影响企业自主创新行为的作用机理,也说明经理人创新动力在积极推进企业自主创新行为中的核心作用,即使在股东对经理人过多控制的治理环境下,也可以通过其他途径激发经理人的创新动力,实现自主创新。

6 结论

本研究基于代理理论,从心理学行为动机这一全新视角,探讨如何配置股权结构既能发挥所有者对企业自主创新行为的促进作用,又能增强经理人创新的主动性,进而影响企业自主创新行为。研究结果表明,适度的股权集中度是最佳的治理环境,过高和过低的股权集中度都有碍于自主创新活动的推进。具体而言,适度的股权集中度对自主创新行为的作用有两种途径,一是直接促进自主创新的推进,体现了股权结构治理机制下所有者对自主创新的作用;二是通过强化经理人的创新动力,间接促使自主创新行为的发生,体现了股权结构治理机制下经理人对自主创新的作用。本研究结果进一步表明,随着创新空间的提升,经理人的创新动力更容易促使自主创新行为的发生,而市场竞争程度的促进作用并不显著。需要注意的是,创新空间的调节效应并不影响经理人创新动力的中介作用。

本研究从公司治理困境这一现实问题切入,同时考虑代理关系中的所有者和经理人,证实适度的股权集中度是协调所有者与经理人创新行为目标趋于一致并产生协同效应的重要机制,是对公司治理困境研究的有益补充。基于前因- 动机- 行为的逻辑思路,本研究阐释经理人以中介的作用方式与所有者产生协同效应,促进企业自主创新行为,是对在国家创新驱动战略下如何推进自主创新研究的有力支撑。进一步,本研究证实创新空间这一边界条件并不影响经理人创新动力的中介作用,间接深化了对经理人创新动力如何促进自主创新行为实施的理解。本研究结论在一定程度上丰富了代理理论和行为动机理论,拓展了其解释范畴,为后续相关研究提供了全新的理论和实证视角。

本研究还具有一定的管理启示。①对于中国企业而言,应重视股权结构配置可能产生的公司治理困境,设计良好、均衡的治理机制是协调所有者与经理人创新行为目标趋于一致并产生协同效应的重要机制之一。②要创造出更多的原创性产品或服务,除了改善股权结构并发挥其直接作用外,企业还应注意股权结构通过经理人创新动力所发挥的间接作用。适度的股权集中能够培养和鼓励经理人的创新意识,促使自主创新行为的选择。③当企业所处的行业市场竞争程度不高时,企业需要给予经理人一定的创新决策自主权,激发其创新动力,以促进企业自主创新行为的发生。需要注意的是,虽然市场竞争程度的正向调节作用在本研究中未被证实,但随着国家市场化改革的深化,各个行业市场竞争程度也相应地提高,企业也需要关注此因素的潜在影响。④要重视经理人创新动力在自主创新行为实施中的核心作用,即使企业不能给予经理人充分的创新自主决策权,也需从其他途径激发并强化经理人的创新动力,使之选择并实施自主创新。

本研究尚存有一定的局限性。①本研究主要从股权集中度(所有权)的视角探讨其对企业自主创新行为的影响,尚未考虑控制权以及所有权与控制权可能出现的两权分离这一治理结构的影响,后续研究可针对这一问题加以分析。②本研究关注了由经理人自主权带来的创新空间的作用,却未将企业的创新空间全部涵盖进来,未来研究可以充分考虑组织内部创新氛围等变量,从更多维度考察其对创新动力与自主创新行为间关系的调节作用。

[1]Hoskisson R E,Hitt M A,Johnson R A,Grossman W.Conflicting voices:The effects of institutional ownership heterogeneity and internal governance on corporate innovation strategies[J].The Academy of Management Journal,2002,45(4):697-716.

[2]Coles J W,McWilliams V B,Sen N.An examination of the relationship of governance mechanisms to performance[J].Journal of Management,2001,27(1):23-50.

[3]Hansen M T,Birkinshaw J.The innovation value chain[J].Harvard Business Review,2007,85(6):121-130.

[4]Belloc F.Corporate governance and innovation:A survey[J].Journal of Economic Surveys,2012,26(5):835-864.

[5]李文洲,冉茂盛,黄俊.大股东掏空视角下的薪酬激励与盈余管理[J].管理科学,2014,27(6):27-39.Li Wenzhou,Ran Maosheng,Huang Jun.Relationship between compensation incentive and earnings management from the perspective of large shareholders′ tunneling[J].Journal of Management Science,2014,27(6):27-39.(in Chinese)

[6]Bogliacino F,De Prato G,Nepelski D.Ownership structure and R&D orientation in ICT groups[J].Eurasian Business Review,2013,3(2):164-178.

[7]Deng Z,Hofman P S,Newman A.Ownership concentration and product innovation in Chinese private SMEs[J].Asia Pacific Journal of Management,2013,30(3):717-734.

[8]Sauerwald S,Peng M W.Informal institutions,shareholder coalitions,and principal-principal conflicts[J].Asia Pacific Journal of Management,2013,30(3):853-870.

[9]Wu J,Xu D,Phan P H.The effects of ownership concentration and corporate debt on corporate divestitures in Chinese listed firms[J].Asia Pacific Journal of Management,2011,28(1):95-114.

[10]Chen V Z,Li J,Shapiro D M.Are OECD-prescribed“good corporate governance practices”really good in an emerging economy?[J].Asia Pacific Journal of Management,2011,28(1):115-138.

[11]Chin C L,Chen Y J,Kleinman G,Lee P.Corporate ownership structure and innovation:Evidence from Taiwan′s electronics industry[J].Journal of Accounting,Auditing & Finance,2009,24(1):145-175.

[12]Choi S B,Lee S H,Williams C.Ownership and firm innovation in a transition economy:Evidence from China[J].Research Policy,2011,40(3):441-452.

[13]Li Y,Guo H,Yi Y,Liu Y.Ownership concentration and product innovation in Chinese firms:The mediating role of learning orientation[J].Management and Organization Review,2010,6(1):77-100.

[14]Chen V Z,Li J,Shapiro D M,Zhang X.Ownership structure and innovation:An emerging market perspective[J].Asia Pacific Journal of Management,2014,31(1):1-24.

[15]Guzmán J,Santos F J.The booster function and the entrepreneurial quality:An application to the province of Seville[J].Entrepreneurship & Regional Development,2001,13(3):211-228.

[16]Romero I,Martínez-Román J A.Self-employment and innovation.Exploring the determinants of innovative behavior in small businesses[J].Research Policy,2012,41(1):178-189.

[17]Batt R.Managing customer services:Human resource practices,quit rates,and sales growth[J].The Academy of Management Journal,2002,45(3):587-597.

[18]Ireland R D,Hitt M A,Sirmon D G.A model of strategic entrepreneurship:The construct and its dimensions[J].Journal of Management,2003,29(6):963-989.

[19]Allen M R,Adomdza G K,Meyer M H.Managing for innovation:Managerial control and employee level outcomes[J].Journal of Business Research,2015,68(2):371-379.

[20]García-Meca E,Sánchez-Ballesta J P.Corporate governance and earnings management:A meta-analysis[J].Corporate Governance:An International Review,2009,17(5):594-610.

[21]Cornett M M,McNutt J J,Tehranian H.Corporate governance and earnings management at large U.S.bank holding companies[J].Journal of Corporate Finance,2009,15(4):412-430.

[22]杨皎平,徐维隆,赵宏霞.产业集群下经理人隐性激励机制作用效果分析[J].管理评论,2010,22(5):63-68.Yang Jiaoping,Xu Weilong,Zhao Hongxia.Analysis of effect on implicit incentive mechanism for managers in industrial cluster[J].Management Review,2010,22(5):63-68.(in Chinese)

[23]Maury B,Pajuste A.Multiple large shareholders and firm value[J].Journal of Banking & Finance,2005,29(7):1813-1834.

[24]Mathisen G E,Bronnick K S.Creative self-efficacy:An intervention study[J].International Journal of Educational Research,2009,48(1):21-29.

[25]Pérez-Luño A,Medina C C,Lavado A C,Rodríguez G C.How social capital and knowledge affect innovation[J].Journal of Business Research,2011,64(12):1369-1376.

[26]Aalbers R,Dolfsma W,Koppius O.Individual connectedness in innovation networks:On the role of individual motivation[J].Research Policy,2013,42(3):624-634.

[27]Chang R D,Fang C J,Tseng Y C.Central agency problem and earnings management:An investigation of board structure and external monitoring mechanism[J].Journal of Management,2007,24(1):17-39.

[28]石春生,杨翠兰,梁洪松.组织创新的动力与创新模式研究[J].管理科学,2004,17(6):18-23.Shi Chunsheng,Yang Cuilan,Liang Hongsong.Study on motives and models of organizational innovation[J].Journal of Management Science,2004,17(6):18-23.(in Chinese)

[29]Aghion P,Harris C,Howitt P,Vickers J.Competition,imitation and growth with step-by-step innovation[J].The Review of Economic Studies,2001,68(3):467-492.

[30]Naveh E.Formality and discretion in successful R&D projects[J].Journal of Operations Management,2007,25(1):110-125.

[31]Jiang K,Lepak D P,Hu J,Baer J C.How does human resource management influence organizational outcomes?A meta-analytic investigation of mediating mechanisms[J].The Academy of Management Journal,2012,55(6):1264-1294.

[32]李有根,赵西萍.大股东股权、经理自主权与公司绩效[J].中国软科学,2004(4):86-92.Li Yougen,Zhao Xiping.The effect of managerial discretion on relationship between ownership structure and firm performance[J].China Soft Science,2004(4):86-92.(in Chinese)

[33]Tighe G.From experience:Securing sponsors and funding for new product development projects:The human side of enterprise[J].Journal of Product Innovation Management,1998,15(1):75-81.

[34]万君康,李华威.自主创新及自主创新能力的辨识[J].科学学研究,2008,26(1):205-209.Wan Junkang,Li Huawei.Differentiation and analysis on self-determined innovation and self-determined innovation capability[J].Studies in Science of Science,2008,26(1):205-209.(in Chinese)

[35]Edwards J R,Lambert L S.Methods for integrating moderation and mediation:A general analytical framework using moderated path analysis[J].Psychological Methods,2007,12(1):1-22.

[36]Wilden R,Gudergan S P,Nielsen B B,Lings I.Dynamic capabilities and performance:Strategy,structure and environment[J].Long Range Planning,2013,46(1/2):72-96.

[37]温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.Wen Zhonglin,Ye Baojuan.Different methods for testing moderated mediation models:Competitors or backups?[J].Acta Psychologica Sinica,2014,46(5):714-726.(in Chinese)

[38]Balkin D B,Markman G D,Gomez-Mejia L R.Is CEO pay in high-technology firms related to innovation?[J].The Academy of Management Journal,2000,43(6):1118-1129.

[39]Khazanchi S,Lewis M W,Boyer K K.Innovationsupportive culture:The impact of organizational values on process innovation[J].Journal of Operations Management,2007,25(4):871-884.

[40]Manso G.Motivating innovation[J].The Journal of Finance,2011,66(5):1823-1860.