信息赋能、信息防险与信息调控

2015-12-02谢贵春冯果

谢贵春+冯果

摘要:信息不对称的分析范式长期以来是金融制度分析的立论基础,而信息运动的三重特征——信息生成的无秩序性、信息分布的非均质性以及信息传递的可迁移性决定了金融法中的信息规则有着更为丰富的体系建构。金融具有天然的信息属性,信息流动亦无形中助推着风险扩散,信息与金融的内嵌和耦合要求金融法制在信息运动逻辑的基础上迈向新的变革路径,即通过信息赋能进行主体的培育,以防控风险为目的优化监管秩序,以及利用信息工具完善金融调控。

关键词:金融法 信息 系统性风险 中央银行

中图分类号:DF438 文献标识码:A 文章编号:1673-8330(2015)06-0038-11

一、问题的提出:从信息角度思考金融法变革如何可能

2015年2月28日,著名公众人物柴静发布调查纪录片《柴静雾霾调查:穹顶之下》,两天之内纪录片点击量过亿。受其影响,3月2日A股PM2.5、尾气治理、脱硫脱硝概念板块涨幅超过7%,环保工程、固废处理板块涨幅也在5%左右。①由一部纪录片引发股市的上行波动,“柴静行情”充分展示了信息引导资金流动的巨大能量。利好信息能刺激股市上扬,金融政策的推出也能够带来投资者大面积的投资风险。2015年1月19日,沪深两市暴跌,上证综合指数跌幅7.7%,创近七年最大单日跌幅,1月16日证监会宣布对融资融券业务存在违规行为的12家券商采取监管措施被市场解读为“119股灾”的主要原因之一。②笔者利用Wind资讯统计了2000年1月1日至2015年1月20日间上证指数跌幅超过5%的交易日共计29个,以及虽然跌幅小于5%但属于当年最大单日跌幅的交易日6个。统计数据显示,新千年以来我国股市历次“股灾”多与监管机构出台的政策直接关联。③

日光之下,并无新事,行情起伏是资本市场的常态。若仅着眼于监管政策与市场风险的关联关系,则通过更加及时、全面的政策解释和说明能够在一定程度上消除这种扰动;“柴静行情”和“119股灾”具有突出的样本意义,还在于这两个案例为深入思考信息与金融、金融法之间的关系提供了一个切入点,即金融法的价值所在不是仅限于对金融市场信息不完美的纠正,④而是可以在更广泛的空间展开。

“信息是我们这个世界运行所仰赖的血液、食物和生命力”。⑤信息之重要,不仅仅如维纳在《控制论》里所断言的信息是与物质、能量并列的世界基本构成,⑥还因为具象化的信息是金融市场的基本要素,信息是金融市场主体决策的基本依据,同时也是金融市场上重要的竞争资源。与此同时,信息运动也对金融秩序、金融法制带来冲击:(1)不同市场主体在信息掌握程度、信息分析能力上有着高低差异,信息优势存在着被滥用的可能,进而影响金融市场的竞争秩序。(2)信息技术的发展极大地丰富了金融工具的种类以及交易形态,特别是近年来以互联网为代表的信息技术从支付方式、信息处理和资源配置三个方面加速了互联网金融模式的塑形,⑦客观要求金融法制、金融监管对此作出回应。(3)现代社会日益呈现出动态性、复杂性和多样性的特征,对公共管理构成了挑战,⑧促成了信息工具理论的兴起。与限权、审批、收费等传统规制工具相比,信息工具有其独特优势。⑨信息工具的兴起,体现出公共规制从强制思维向强制与协商、引导并重的转型,必然将引起金融监管的转型和金融法制的变革。凡此种种,无不表明重新审视信息与金融、金融法之间的关系有着理论和实践的双重意义。

信息与金融法之间的互动关系早已纳入法学研究的范围,核心议题包括:(1)网络背景下金融消费者信息的保护;(2)金融领域公共决策的公开,监管信息的透明化;(3)金融市场信息不对称的法律规制;等等。这些块状式的研究从不同角度挖掘了从信息角度解构金融法的可能性,但是缺乏连贯的主线将其串联起来,对于信息的本质、特征、类型也缺乏清晰的认知。晚近兴起的信息法学将信息法律关系作为独立的研究对象,但在相关概念上体现出就信息言信息,未能拓宽信息的范畴,也未能就金融在信息方面的特征以及金融信息规则特质展开研究。笔者拟从信息的概念、类型、运动特征出发,分析信息与金融法制之间的耦合关系,根据信息运动的逻辑、针对我国金融法中信息规则设置的缺陷,探求金融法变革的有效路径。

④ 笔者统计了2010年—2014年影响因子排名前15位的法学期刊[名录参见《中国学术期刊影响因子年报(人文社会科学·2014版)》]所刊发的金融法学论文共计225篇,与信息规制直接有关的论文共计32篇,主要议题包括信息披露制度、内幕交易规制、金融消费者知情权的保护等。在其他论文中,信息不完美的分析范式亦是相关金融制度建构、比较、完善的立论基础。

⑤ [美]格雷克:《信息简史》,高博译,人民邮电出版社2013年版,第5页。

⑥ [美]维纳:《控制论》,郝季仁译,科学出版社1963年版,第133页。

⑦ 参见谢平、邹传伟:《互联网金融模式研究》,载《金融研究》2012年第12期,第11—22页。

⑧ 参见[美]库伊曼:《治理和治理能力:利用复杂性、动态性和多样性》,载俞可平主编:《治理与善治》,社会科学文献出版社2000年版,第218—237页。

⑨ 参见应飞虎、涂永前:《公共规制中的信息工具》,载《中国社会科学》2010年第4期,第116—131页。

⑩ 钟义信:《信息科学理论与信息转换定律》,载何华灿、欧阳康主编:《信息、智能与逻辑:信息科学基础研究专辑》,西北工业大学出版社2010年版,第45页。

B11 参见马龙军、李怡佳:《信息及其关联概念探究》,经济科学出版社2011年版,第1—16页。

二、信息形态与信息运动的逻辑

(一)信息的基本形态

“信息是一个复杂的研究对象,犹如一个多棱镜,从不同的角度观察可能会得到不同的认识”。⑩据不完全统计,自1948年香农正式提出信息概念至今,与信息有关的学术定义有一百余种。B11信息概念的纷繁复杂源自于不同学科观测角度的差异,同时也表明了信息形式、信息现象的多样化。笔者认为,对信息实质的把握应当超越日常经验里对信息的具象化形态(如语言、文字、图像、数据等形式)理解,同时避免对信息过分哲学化处理导致信息概念的虚化,而应当紧扣信息与个体之间的互动关系、信息之于个体的功用、信息利用的具体操作方式。对于个体而言,信息有助于提升对事物的认知程度,减少、消除对事物认识上的不确定性。信息的传递是一个反熵的过程,B12信息意味着 “事物的有序性”、意味着“不确定的消除”。B13

信息给个体带来“有序”、“确定”主要是通过两个方面实现的:一是向个体揭示某个事物的具体状况,使其对该事物由以往的不确定变得比较确定;二是作为知识的信息反映了自然界或宇宙的秩序,体现了客观世界的规律,凝聚着认识世界、改造世界的经验与技能。罗素依照个体对事物主观体验上的差异将知识区分为描述的知识和认知的知识,B14伯格曼按照信息与现实的关系将信息分为关于现实的自然信息(Natural information,Information about reality)、实现现实的文化信息(Cultural information,Information for reality)和呈现现实的技术信息(Technological information,Information as reality),B15都体现了信息在陈述事实和反映规律上的功能区分。另外,近年来以大数据、云计算为代表,新型信息技术开拓了信息技术的应用领域,使得信息技术不仅用来传递信息,还可以生成信息,辅助个体和政府决策,亦即所谓“数据驱动的决策方法(Data-Driven Decision Making)”。B16但是,信息技术在信息传递和辅助决策中发挥着重要作用并不意味着技术信息是独立于事实信息、知识信息之外的第三种信息类型,信息技术究其实质是知识的具体运用,信息技术应当归入知识信息类型中。

从实用角度理解信息,将信息拆分为事实信息、知识信息,充分凸显了信息功能性、可量化的特征。事实上,包罗万象的信息现象所指涉的“信息”——无论是金融消费者个人的收入、投资能力信息,金融市场上具体商品、服务的价格、质量,还是公共部门的决策意图,公共政策论证环节中收集的专家意见,宏观经济的指标数据等等——都可以分别归入两种信息类型中。

(二)信息运动的三重特征

信息有着怎样的规律、信息的性质及特点是什么,不同的研究基于不同的视角有不同的结论,或将信息的性质列举为“事实性”“传递性”“时效性”“系统性”“指代性”等五种,B17或将信息的基本特征概括为“普遍性、无限性和客观性”“可共享性”“可存储性”等七种,B18或提出信息的法律特征包括“是认知的表达”“具有价值性”“必须固定于载体之上” ,B19不一而足。笔者认为,在信息科学体系尚未完全建立起来、信息概念仍然争论不一的情况下,建构起具有广泛意义的信息规律体系仍然存在着较大的理论难度。不过,将“信息”范围进行必要的限缩,从操作层面的信息概念着手,仍然可以寻求信息活动与其他信息活动的典型差异,对其显著的特征进行提炼。笔者认为,信息运动中所体现的信息特征、信息逻辑包括以下三点:

B12 简而言之,熵代表体系的无序性,熵越大,体系越无序。信息与熵恰恰相反,信息越多,对特定事物的了解和理解就越充分。

B13 参见颜泽贤、钱捷:《信息学》,福建人民出版社1989年版,第14、29页;邬焜:《信息哲学:理论、体系、方法》,商务印书馆2005年版,第43页。

B14 参见[英]罗素:《哲学问题》,何明译,商务印书馆1959年版,第28—31页。

B15 参见Albert Borgmann, Holding On to Reality: The Nature of Information at the Turn of the Millennium, University of Chicago Press, 1999, pp.1—6.

B16 参见许健等:《计算机模拟及其应用和发展》,载《青海师范大学学报(自然科学版)》2002年第1期,第26—30页;沙莲香等:《社会心理现象计算机模拟及其方法论意义》,载《社会学研究》2007年第6期,第138—160页;周小川:《国际金融危机:观察、分析与应对》,中国金融出版社2012年版,第97—99页。

B17 参见张国良:《传播学原理》,复旦大学出版社2009年版,第168页。

B18 参见鄂大伟、庄鸿棉主编:《信息技术基础》,高等教育出版社2003年版,第8—9页。

B19 参见齐爱民:《信息法原论》,武汉大学出版社2010年版,第51页。

B20 1024GB=1TB,1024TB=1PB,1024PB=1EB,1024EB=1ZB。

1.信息生成的无秩序性

信息意味着事物的有序性并不一定代表信息本身的有序性。信息社会里,信息以前所未有的速度和数量生成与传递,大数据时代数据量的计算单位已经从TB跃升到PB、EB乃至ZB,B20这些海量信息并非天然地、自发地以有序化的方式排列、组合并可以直接应用于决策;相反,信息缺损(Information Deficiency)——例如信息不完全、模糊不精确、碎片化、不可靠、自我矛盾等等是信息时代里信息的基本状态,信息缺损增加了认知的不确定性和决策难度。B21一是信息的几何级数增长增加了信息的规模,使得有用信息往往掩蔽在大量不相关的信息中,增加了信息搜寻、甄别的难度和成本。二是信息本身良莠不齐,过时信息、非真信息与有用信息掺杂在一起,信号与噪音交织相伴。

2.信息分布的非均质性

在《信息科学中的哲学问题》一书中,科林将信息定义为现实世界的客观属性、一种物理现象,“是物质和能量在空间和时间中分布的差异性(不对称)的表现” 。B22实际上,不仅客观世界中物质和能量分布是不平衡的,信息的分布也是不均衡、非均质的。第一,不同主体掌握的信息存量有差异。第二,不同主体的信息能力存在差异。信息存量与信息能力的禀赋差异对于市场秩序起着正反两方面的作用。正面影响在于:(1)信息优势是市场竞争的结果,同时又在驱动市场竞争,实现优胜劣汰。(2)对于特定信息的供给究竟应该交由市场完成还是交由政府来完成,决定于私人部门和公共部门的信息禀赋差异。(3)监管机构的设置、监管职能的配置,固然可以从历史的角度、比较的视野进行考量,但更重要的标准还在于哪个监管机构更具有信息优势,在决策制定与执行过程中具有信息便利。信息禀赋的负面影响在于:市场主体往往滥用信息优势侵害交易对手的权益,扰乱市场竞争秩序。例如,金融服务商利用金融消费者(投资者)对特定金融产品服务的知识上的欠缺,过分夸大收益、回避投资风险,进行不当的推介;内幕信息的知悉者利用获知的内幕信息进行市场操作,牟取暴利;等等。

3.信息传递的可迁移性

第一,信息可以利用报纸、广播、电视和网络等不同的媒介和载体进行传播。第二,信息形态可以发生转化。首先是事实信息、知识信息之间可以相互转化,普通信息通过规律的提炼可以转化为知识。其次是不同信息在流动迁移过程中发生内容上的变化。前述雾霾纪录片带来股票市场的波动,实际上就是纪录片信息向市场行情信息转化。

信息具有可迁移性意味着在一定的成本条件下,可以实现对信息分享、知识的普及和传递,使得在更大范围上实现对信息的利用具有了现实条件。信息的可迁移同时也意味着在开放条件下信息的传播容易导致涟漪效应。在风险社会里,自然灾害、战乱、灾病疫情等突发事件爆发不仅给涉事群体、区域的社会生产生活造成扰动,突发事件信息经大众媒介传播后往往给经济社会带来更大范围的冲击,即所谓风险的社会放大。B23风险传递、扩散的过程,本质上而言就是信息迁移与传播的过程。

三、我国金融法信息规则的检视

“法律的基本作用之一乃是使人类为数众多、种类纷繁、各不相同的行为与关系在某种合理程度上得以理顺,并颁布一些适用于某些应予限制的行动或行为的行为规则或标准。” B24信息运动中的异化现象使得有必要进行制度安排进行矫正,同时,信息运动的基本规律客观框定了这种矫正的可行空间。信息运动的基本逻辑,以及不同形态的信息所蕴含的不同法权关系,决定了信息基本制度体系主要从两个层次展开:在微观层面,对个人信息、信息财产B25进行保护;在宏观层面,就公共信息进行公开,净化市场信息秩序。

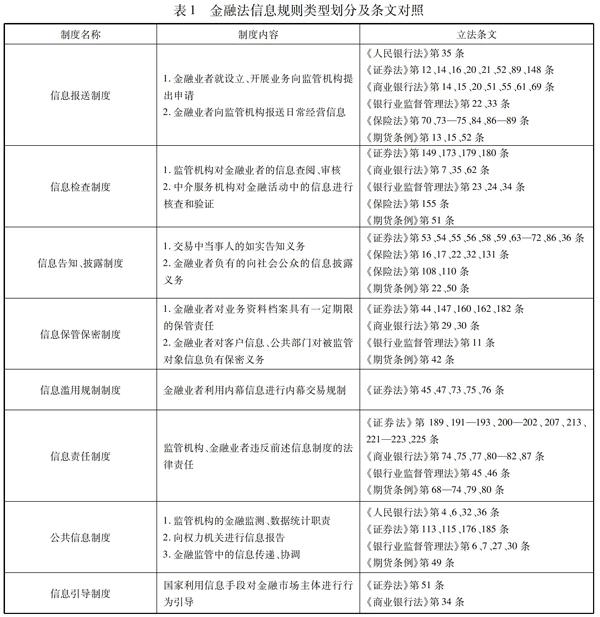

我国目前没有对信息法律关系进行全面规范的信息基本法。金融领域的信息规则大量分散在《人民银行法》《证券法》《商业银行法》《银行业监督管理法》《保险法》《期货条例》这几部金融专门法律法规中(参见表1)。

B21 参见George J. Klir, Uncertainty and Information : Foundations of Generalized Information Theory, John Wiley & Sons, Inc., 2006, p.6.

B22 [俄]科林:《信息科学中的哲学问题》,邬焜译,中国社会科学出版社2012年版,第72页。

B23 参见Roger E. Kasperson et al., Stigma and the Social Amplification of Risk: Towards a Framework of Analysis, in The Social Contours of Risk: Volume 1: Publics, Risk Communication and the Social Amplification of Risk, Earthscan Ltd, 2005, pp.161—180.

B24 [美]博登海默:《法理学——法哲学及其方法》,邓正来、姬敬武译,华夏出版社1987年版,第462页。

B25 前引B19,第193页。

形式上,金融法中的信息规则基本涉及金融交易、金融监管和金融调控三个层次,制度内容较为丰富;进一步审视,可以看出我国金融法信息规则的设置导向与信息规则应有的功能之间存在着明显偏差,重监管、轻服务,重强制、轻劝导是我国金融法信息规则的显著特征:

第一,金融法信息制度的核心功能在于服务监管需要。虽然在不同的专门法中信息规则各有侧重,例如《证券法》更强调证券交易活动中的信息公平公开,《保险法》则偏重保险合同中当事人充分履行其告知义务,但从总体而言,我国金融法具有鲜明的监管特征。监管机构履行其监管职能多以信息监管为主,具有强制性特征的信息规则是目前金融法中信息规则的主要组成部分。

第二,金融法具有鲜明的监管法特征还表现在监管机构对事实信息获取的偏好远甚于对知识信息的供给。几部专门法均赋予了监管机构要求被监管对象提供信息,或监管机构以现场检查、谈话等方式获取信息的职权,而借助于金融知识宣传、普及,以引导公众的行为,或者利用技术化手段改善公众对金融服务的取得等知识信息规则尚未进入金融法体系。

第三,应对金融风险的跨机构的信息传递机制乏力。有关信息运动与金融风险扩散的理论解构,以及新近金融危机的经验教训都在呼唤着金融法进行革新,以增强其对金融风险的回应力。金融专门立法与专门监管的优势在于可以通过细致具体的规则设置和权能配置就具体领域的金融风险进行防控,而当金融风险跨市场蔓延时,就有必要设立具有权威的风险处置机构或者在具体监管机构之间畅通协调机制。目前,几部专门法均提出建立不同监管机构之间的协调与信息共享机制,B26而责任主体缺位、具体配套措施缺乏以及监督与问责制度缺失导致该机制在金融监管协调中难以发挥应有的作用。

法律所体现出来的不仅仅是社会生活中对于某方面制度规则的现实需要,成文规则的背后所蕴藏的是复杂的社会关系以及深刻的社会规律。金融法信息规则体系中的缺失固然昭示了有必要对具体的规则加以补充和完善,而金融法的变革更为深层次的根源在于信息运动的推动、信息逻辑使然,信息运动在金融场域中的特点客观决定了金融法变革的三个面向,亦即信息赋能、信息防险和信息调控。

四、信息赋能——信息主体培育

金融具有天然的信息属性。追溯历史,现代金融最早起源于借贷活动,信用运动和货币运动从各自相对独立到相互渗透、交织的历程,就是金融范畴发展、扩展的历程。B27无论商业信用、银行信用还是国家信用,无论借贷关系、投资关系还是保险关系,形成与建立的基础条件是相互信任,而有效的信息供给是建立信任的前提。因此,从宽泛角度来说,信息供给是金融繁衍、生成的前提条件。在人类社会从商业资本时代、工业和产业资本时代、银行资本时代进入信用资本时代后,B28金融更加体现出鲜明的信息属性。

首先,金融领域与运输邮电、教育、旅游、餐饮等领域相比更具复杂性、专业性。一是金融政策制定与实施的复杂性、专业性,二是市场投资与监管的复杂性、专业性。信息能力——无论是对金融业者而言还是对金融业监管者而言,都至关重要。

其次,信息塑造金融市场主体结构形态。货币以其形态上的差异塑造了金融市场上诸如货币市场、证券市场、期货市场、外汇市场等种类丰富的产品结构,信息进一步丰富了金融市场的主体结构。其一,通过市场筛选促成了专业投资者和一般投资者(金融消费者)的分化,形成所谓新金融法主体的崛起和金融法体系的重构诉求。B29其二,信息变成市场重要的资源,投资咨询机构、财务顾问机构、资信评级机构、资产评估机构、会计师事务所等鉴证咨询机构是金融市场上重要的信息中介机构,其提供的信息服务是金融市场上除货币外另一种重要的交易对象。

再次,信息技术推动金融创新。早期银行业对信息技术投入的目的在于为传统的服务提供便利,例如通过信息技术传递支付信息,降低清算成本。随着多种多样新型技术的发明和投入运用,信息技术已成为金融业实现产品和市场多样化的战略资源,被应用于并购活动、拓宽业务渠道、电子银行业务以及支付系统的重组。B30信息技术的广泛应用丰富了金融市场的产品服务形态,同时也带来新的监管难题。B31

B26 《人民银行法》第9条、《证券法》第185条、《银行业监督管理法》第7条、《保险法》第158条、《期货条例》第66条。

B27 参见黄达主编:《金融学》,中国人民大学出版社2003年版,第105页。

B28 参见谭伟东:《全球金融海啸与金融博弈:超现代金融经济学视角与建构》,北京大学出版社2013年版,第3页。

B29 参见杨东:《论金融法的重构》,载《清华法学》2013年第4期,第128—143页。

B30 参见Elena Beccalli, IT and European Bank Performance, Palgrave Macmillan, 2007, pp.16—41.

B31 参见张晓朴:《互联网金融监管的原则:探索新金融监管范式》,载《金融监管研究》2014年第2期,第6—17页;李真:《互联网金融:内生性风险与法律监管逻辑》,载《海南金融》2014年第4期,第35—37页。

B32 冯果:《金融法的“三足定理”及中国金融法制的变革》,载《法学》2011年第9期,第93—101页。

金融具有强烈的信息属性表明在金融社会化和社会信息化的时代背景下,金融信息储备以及信息能力已经成为了个体生存和发展的必需品。传统的合同契约法、竞争法由于调整对象和调整方法的限制,并不能有效回应金融社会里个体在信息储备扩张和信息能力增进方面的渴求,这就促使金融法制在其功能导向方面进行某种调试,承担起信息赋能的责任和使命。

在金融法中建立以赋能为中心的信息规则,就其理念而言,是金融法超越其传统的纯经济性的功能,“将功能范围拓展至调节和控制金融市场的社会效果、规范和促进金融发展对于社会进步的推动作用等社会功能上去”B32的基本体现。其制度意义不仅在于增强市场主体在信息搜集、序化、利用方面的能力,进而改善其生存状况、竞争优势,知识信息的普及还可以引导公众良好投资习惯的养成,促进公众在金融公共活动中的自觉参与。B33

1.差异化的市场规则设置

如前所述,信息分布的非均质特征决定了金融市场不同的主体在信息存量和信息能力上有所差异,一刀切式的规则设计容易导致信息弱势投资者与信息强势投资者之间难以真正实现交易地位的平等,这就有必要对金融弱势投资者进行倾斜保护,其中一个重要方面是引入合格投资者制度,亦即将一部分知识能力欠佳、资金实力有限的投资者排除在特定的交易场所、交易品种之外,以保护资本市场安全、防范系统风险,维护投资者利益。B34

2.借助信息技术推进金融包容

大量研究表明,推动金融服务向更多人开放,促进金融包容、减少金融排斥有利于经济增长,减少贫困,增进社会公平。拥有正式的银行账户、增进金融基础服务的易得性是金融包容的基础。B35近年来,相当多的发展中国家利用电子货币、移动银行等技术手段为边远贫困地区人口提供金融服务,例如菲律宾的Smart Money、G-Cash模式,肯尼亚的M-Shwari模式等等。印度的经验同时表明,应用于金融服务的技术手段应当与金融包容的制度设计相结合,以提高信息技术的应用效能。B36基于此,我国金融法有必要就商业银行等金融机构利用信息技术推广基础性的金融服务进行制度安排,以税收优惠手段、差别存款准备金对待等方式予以鼓励,同时控制有可能带来的操作风险。

3.改善金融信息基础设施

金融信息基础设施(Financial Information Infrastructure)能够为市场主体进行金融活动决策提供信息便利,还能够在投资泡沫生成时增强投资者的投资理性,矫正风险的社会传染和信息级联。B37金融信息基础设施主要包括:(1)利用税费减免方式鼓励金融顾问为中低收入人群提供广泛的信息服务;(2)建立专门的金融信息发布机构,收集、发布不同金融产品的信息,评估新型金融产品的安全和风险状况,并有权要求瑕疵金融产品在推向市场前进行纠正;B38(3)建立面向个人、企业的财务数据库(Financial Databases),包括收入、支出、信用和纳税等财务信息,辅助市场主体合理评估自身财务状况,理性投资。

4.规范、扶持信息中介机构

B33 P. Wesley Schultz提出了所谓知识赤字理论(knowledge-deficit theory)。该理论认为,知识能起到矫正行为的作用,向公众配发关于资源回收的知识宣传材料可以提高公众对于资源回收的认知,并进而引导公众自觉参与资源回收。参见 P. Wesley Schultz, Knowledge, Information, and Household Recycling: Examining the Knowledge-Deficit Model of Behavior Change, in New Tools for Environmental Protection: Education, Information, and Voluntary Measures, National Academy Press, 2002, pp.67—82.

B34 参见郭富青:《论资本市场合格投资者:资格塑造与行为规制》,载《证券法苑》(第七卷),法律出版社2012年版,第347—361页。

B35 参见 Franklin Allen et al., The Foundations of Financial Inclusion: Understanding Ownership and Use of Formal Accounts, Policy Research Working Paper 6290, World Bank, 2012.

B36 参见 Shweta S. Banerjee, From Cash to Digital Transfers in India: The Story So Far, CGAP publications, 2015, available at http://www.cgap.org/sites/default/files/Brief-From-Cash-to-Digital-Transfers-in-India-Feb-2015_0.pdf, 2015-3-8.

B37 参见 Robert J. Shiller, The Subprime Solution: How Todays Global Financial Crisis Happened, and What to Do about It, Princeton University Press, 2008, pp.93—113.

B38 参见 Elizabeth Warren, Unsafe at Any Rate, available at http://www.democracyjournal.org/pdf/5/Warren.pdf, 2015-3-13.

B39 王广谦在其主编《金融中介学》一书中以金融机构在金融活动中的业务特点和基本功能为依据将金融中介分为存款类金融中介机构、投资类金融中介机构、保障类金融中介机构和信息咨询服务类中介机构。实际上,前三者可以进一步概括为资金融通服务中介机构。参见王广谦主编:《金融中介学》,高等教育出版社2003年版,第15—16页。

从我国金融市场目前的发展状况和结构形态来看,存款类金融中介机构、投资类金融中介机构和保障类金融中介机构发展得比较完备、主体类型丰富,而以金融信息咨询业务为主的信息中介机构发展较为滞后。B39这不仅制约了金融市场价格发现、风险识别等诸多信息功能的发挥,而且导致了信息中介机构国际业务开展举步维艰,国际通行规则制定中的话语权旁落。培育扶持作为金融中坚力量的信息中介机构,是善用信息资源助推金融发展的必然,这就有必要:第一,制定具体的行业政策;第二,严格信息中介机构进行虚假、不实信息鉴证服务的法律责任;第三,健全信息中介机构的公司治理和内部控制,以提高信息服务的质量。

五、信息防险——监管秩序优化

金融是现代经济运行的核心和血液,资金的流动将不同的市场主体、不同的经济行业联系到一起。金融网状结构是资金资源配置的通道,同时也是信息流动的通道、风险传播的通道。金融风险不仅来自于金融市场本身——如金融业者的信用风险、操作风险、流动性风险等,还来自于其他领域、其他行业,一些社会突发事件的爆发更加刺激金融市场扰动。B40研究同时表明,金融市场中直接的经济关联固然是风险传导的重要方式,而当不存在直接经济关联时同样可以传播风险,即所谓“纯传染效应”。B41另外,如“119股灾”所表明的,金融监管也有诱发金融风险的可能,错误的金融决策、不透明的监管措施极易引发市场的过度反映,造成市场的波动。

信息传递具有可迁移性,信息在金融市场内外交叉流动容易带来整个市场的震荡。金融市场中信息运动的这一特质决定了金融法在风险治理方面的价值,既不局限于如在公共安全、环保、卫生等领域中那样采用命令强制、信息交流、经济激励等规制工具以降低风险,B42也不局限于通过有效调整保险法律关系,以保险这一金融工具分配风险,而更强调的是通过有效的监管权力配置、监管政策透明以及监管信息合作等手段防控系统性风险。

(一)建立以中央银行为主导的系统性风险防范制度体系

金融市场系统性风险往往首先以局部、个别的信用风险的生成为诱因,传统的合同法、契约法对于信用风险的规制是静态的防范,在风险扩散、蔓延中难以发挥作用。在金融分业监管体制下,银行、证券和保险的监管机构由于其权限所致,也难以在系统性风险的防控中发挥主导作用。

中央银行被赋予维护金融稳定的职能,从历史的角度来看,一是源自早期中央银行在发行货币、政府债券过程中与政府建立了密切的合作关系(英格兰银行),二是因为长期、反复的银行危机使得中央银行不得不承担起最后贷款人的角色(美联储)。而在现代金融体系下,中央银行金融稳定职能的获得,则更多的来自于中央银行在制定和执行货币政策、进行金融市场活动以及对银行的监管等活动中所确立的信息优势,如对通货膨胀和宏观经济产出的监测、评估和预判机制,在公开市场操作中积累的经验和工具,以及对银行监管中获得的银行运营信息等。B43特别是在2008年金融危机后,中央银行在防范系统性风险、维护金融稳定方面的功能受到空前重视。美国、欧盟、英国、法国等主要经济体纷纷出台制度规则落实中央银行的金融稳定职能,推进中央银行对金融体系的宏观审慎监管。中央银行系统性风险防范机制主导者的地位取得来自于信息优势,而具体的金融稳定措施也多以信息规则的方式体现出来。例如,在加强中央银行与国内监管机构的信息沟通、协调,建立针对跨国银行的全球监管合作机制,完善系统性风险的预警指标体系和预警的制度安排等。B44

B40 参见山立威:《心理还是实质:汶川地震对中国资本市场的影响》,载《经济研究》2011年第4期,第121—134页。

B41 参见 Roberto Rigobon, International Financial Contagion: Theory and Evidence in Evolution, CFA Institute, 2002, pp.36—56. Stijn Claessens et al., Congation: Why Crises Spread and How This Can Be Stopped, in International Financial Contagion, Springer Science+Business Media, LLC, 2001, pp.19—41.

B42 参见[美]孙斯坦:《风险与理性:安全、法律及环境》,师帅译,中国政法大学出版社2005年版,第317—362页。

B43 参见 Thammarak Moenjak, Central Banking: Theory and Practice in Sustaining Monetary and Financial Stability, John Wiley & Sons Singapore Pte. Ltd., 2014, p.192.

B44 参见冯果、谢贵春:《构建我国债券市场风险预警机制的法律思考》,载《证券法苑》(第十三卷),法律出版社2014年版,第169—188页。

(二)增进监管决策公开透明,消除监管政策对金融市场的负面扰动

我国股市长期以来具有“政策市”的特征,股市不仅是经济的晴雨表,也成为了反映监管政策的晴雨表,政策出台往往从直接和间接两方面形成对股市的波动影响:直接者,如央行调整利率和存款准备金率、财政部调整印花税率直接影响到股市投资收益,加剧资金在股市流动;间接者,如具体监管政策传闻带来市场利好或利空预期,即便是常规性的监管措施也会引发投资者猜测、造成市场波动。金融市场瞬息万变,调节政策无论是何目的指向,都会形成政策出台——向市场发出信息——市场反馈——政策调整的过程。一方面,信息传递是否真实、确信、完整,直接影响到政策的效能,另一方面,消除不相干政策对市场造成的影响同样是有效监管的核心环节:(1)保持政策酝酿、推出的公开透明,加强监管机构与公众的沟通,减少“半夜鸡叫”式的政策发布。B45(2)建立对舆情的监测、跟踪、分析机制,针对监管政策对金融市场的负面扰动及时进行政策意图澄清,平复市场波动。

(三)改善金融监管协调合作,赋予协调机构开展行动的职能

20世纪70年代以来,在公众对金融服务需求变化、信息技术进步、金融工具创新、金融公司跨国经营等诸多因素共同推动下,全球范围内出现了金融业混业经营的浪潮,不同类别的金融机构之间业务相互交叉、渗透的现象愈发明显。B46金融混业、跨域经营同时引发了金融监管理念、监管机制的变革,各经济体或者将分散的监管力量进行整合,建立统一监管模式(以挪威、英国为代表);或者从机构监管转向按照经营业务的性质来划分监管归口的功能监管(以澳大利亚、荷兰为代表);或者仅对部分领域进行监管重组,在总体上仍然维持分业监管(以美国为代表)。从信息角度考量,分业监管所倚重的是对特定领域专门监管所具有的知识优势,而统一监管则降低了信息在不同监管力量中传递的时滞和成本。三种模式各有利弊,理论研究对金融监管模式未来走向亦无统一认识。但毫无疑问,无论采取哪种模式,分散监管模式下各监管者之间以及统一监管模式下主要监管者的监管分支之间仍以监管标准的统一、监管信息的共享为必要。

国务院2013年8月15日批复建立金融监管协调部际联席会议制度,改变了《中国人民银行法》第9条有关“建立金融监督管理协调机制”徒具条文的状况。然而,金融监管协调部际联席会议制度只是一个议事制度,配套规则的缺失、议事程序的不公开透明以及决议缺乏强制力等不足使得该制度与预设的增进金融监管协调的愿景相去甚远。改善现有金融监管协调机制疲弱的状况,一是在成员构成上确立固定成员和临时成员结合,针对具体议程确定参与人员中是否包含其他部委、地方政府,在更大范围上协调金融监管与其他监管;B47二是细化会议配套措施,实现会议内容和会议决议的公开透明;三是借鉴美国金融监管协调新框架的经验,赋予部际联席会议开展行动的职权,明确综合监管方案,协调开展检查行动和执行行动。B48

B45 2007年5月,A股市场盛传将上调印花税,财政部对传言进行了澄清。而在30日凌晨,财政部突然宣布将印花税率从千分之一上调至千分之三,导致上证指数在一周之内从4300点狂泄至3400点,广大投资者猝不及防、损失惨重。财政部突然调整印花税率被戏称为“半夜鸡叫”。

B46 参见冯果:《金融服务横向规制究竟能走多远》,载《法学》2010年第3期,第129—134页。

B47 以温州金融综合改革为例。2012年国务院常务会议决定设立温州市金融综合改革试验区,其中涉及到的政府机构包括中国人民银行、发展改革委、工信部、财政部、人社部、商务部、银监会、证监会、保监会和外汇局。

B48 2013 年5月,美国消费者金融保护局(CFPB)与代表各州监管机构的联邦金融机构监察委员会签署《2013 年消费者金融保护局国家监管协调框架》,旨在为 CFPB 和州金融监管机构对监管对象拥有的共同管辖权创设一套监管与执行的协调程序。参见杨静:《美国金融监管协调新框架对我国的启示》,载《国际金融》2013年第13期,第56—59页。

B49 参见漆多俊:《经济法基础理论》,法律出版社2008年版,第243页。

B50 《证券法》第51条:“国家鼓励符合产业政策并符合上市条件的公司股票上市交易。”《商业银行法》第34条:“商业银行根据国民经济和社会发展的需要,在国家产业政策指导下开展贷款业务。”