双汇发展的高派现:顾客效应还是财富转移?

2015-12-02张华

张 华

(兰州理工大学 经济管理学院,甘肃 兰州 730050)

一、问题的提出

股利政策是公司财务决策的核心内容之一,关系到公司的持续发展和股东的现实利益。随着2012年我国《上市公司现金分红指引》等政策的相继推出,我国上市公司一改以往不分红的惯例,实施现金股利的公司数量日益增多。中国证监会年报数据显示,2008—2013年我国上市公司的派现总额增加3 675亿,派现公司增加1 000家,并且现金分红公司占上市公司总数的比例在持续上升,2013年达到74%之多。然而,市场对上市公司高派现行为的反应却不尽相同,有些公司高派现后股票受到追捧,但也有些公司高派现后引发股价下跌。面对不同的市场效应,上市公司的高派现行为将何去何从?

异常派现行为事实上是公司内部人利益的体现(刘孟晖,2015)。因此,市场对公司异常派现行为的反应会在一定程度上表现出市场对公司内部人利益分配的满意程度。现有的实证研究表明,我国股市对有关股票股利变动的信息反应较敏感,而现金股利发放并没有信号传递效应(吕长江,2010)。与该结论不同,本文选择的案例研究对象——双汇发展恰恰就是现金股利稳定提高却导致市场消极反应的典型企业之一。该公司从2012年起一直保持50%以上的股利支付率,并且2013年其股利支付额和支付率都达到近年来的最高值。但从其股价表现来看,持续的高派现并没有获得市场认可,这一现象是股利政策的信号传递理论所不能解释的。因此,有必要依据公司股利政策的其他经典理论,探究双汇发展的高派现行为引发市场消极反应的原因,为完善公司的股利决策提供借鉴。

二、公司股利政策的理论分析

基于公司股利政策的复杂性,国外用于解释股利政策的经典理论包括股利无关论、税差理论、顾客效应理论、信号传递理论、代理理论及财富转移效应理论等。

其中由 Miller和 Modigliani(1961)提出的股利无关论认为,在完美的资本市场环境下,股利政策与公司价值无关。而考虑到现实存在的税收等因素的影响,股利政策的税差理论(Farrar&Selwyn,1967)认为,由于资本利得与现金股利之间存在着个人所得税税率差异,理性的投资者更倾向于获得资本利得而延迟缴纳所得税。同样基于对个人所得税的考虑,Miller和Modigliani提出了股利顾客效应理论,即投资者会在股利收入和所得税税负之间权衡,其结果就是适用税率较高的高收入投资者偏好资本利得,而收入较低的投资者则希望获得现金股利。在这一前提下,公司只需要根据自身特点制定适合的股利政策即可,而不必考虑股东对股利分配的具体意愿,因为所有股东的利益需求不可能同时得到满足。

与上述观点不同,按照Jensen和Meckling(1976)构建的委托—代理框架,股利支付具有降低代理成本的作用,这一理论在一定程度上支持了公司的现金股利支付行为。按照信号传递理论,在信息不对称的市场条件下,稳定的股利支付能够向外界传递企业经营业绩稳定的信号(Lintner,1956)。同时,国外学者认为基于信号作用,包括股利决策在内的公司财务决策会改变公司所有类型证券的价值,从而有可能导致财富在不同的投资主体之间转移,即产生财富转移效应。

上述国外学者关于公司股利政策的理论研究成果丰富,但对于是否分红及具体分红方式的结论大相径庭。仅就顾客效应理论和财富转移理论而言,是否在股利决策中考虑公司利益主体的需求,是其研究结论不同的根本原因。

三、双汇发展高派现行为的市场反应

(一)公司股利政策简介

河南双汇投资发展股份有限公司(以下简称双汇发展,股票代码000895)成立于1998年10月15日,公司的经营范围主要包括肉类食品的加工销售及猪肠衣等医药用品的加工销售等。公司于1998年12月10日在深圳证券交易所上市。目前其第一大股东为河南省漯河市双汇实业集团有限责任公司(以下简称双汇集团),持股比例为60.24%,股权集中度高。

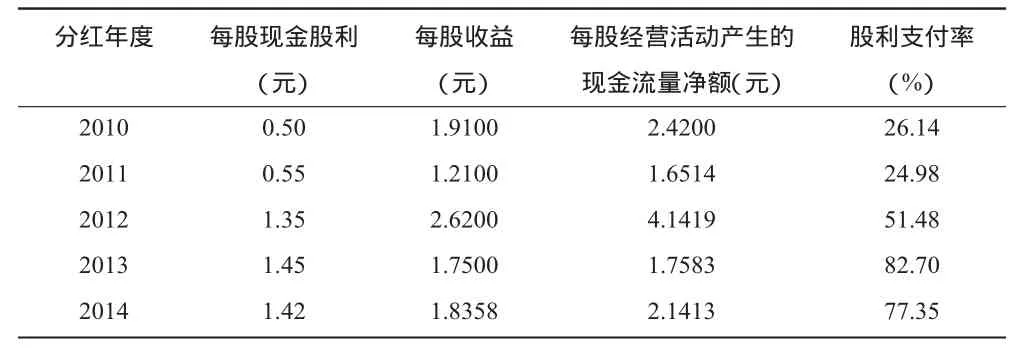

近年来,双汇发展一直保持持续增长的现金股利政策(见表1)。从2012年起,该公司的股利支付率均超过了50%,即执行了高派现的股利政策,尤其是2013年其股利支付率达到了82.70%的历史最高值。

表1 双汇发展近五年的现金股利支付情况

(二)公司高派现行为的市场反应

双汇发展连续三年的高派现行为,是否给股东带来短期财富效应?为了突出事件的代表性,本文选取每股现金股利及股利支付率最高的2013年作为考查年度,通过股价表现和累计超额收益率两个角度进行考查。

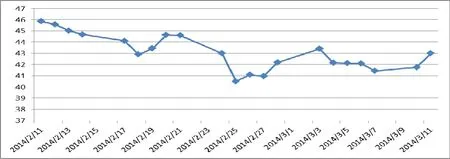

1.股利分配预案公告日前后的股价表现。首先,我们通过该公司股利分配预案公告日前后的股价走势考查投资者对其高派现行为的满意程度。

图1 双汇发展股利分配预案公告日前后15个交易日的收盘价情况

图1直观的反映出双汇发展股利分配预案宣告日前后的股价走势,该公司的股价从2014年2月24日开始下跌,并于2月25日股利分配预案公告日当天达到了40.5元的最低值。

2.股利分配预案公告日前后的累计超额收益。参考胡挺(2014)的做法,通过测算“平均超额收益(AAR)”和“累计超额收益(CAR)”考查双汇发展股利分配所带来的短期财富效应。具体步骤如下:

第一,定义事件窗口。本文将股利分配首次公告日——股利分配预案公告日(2014年2月25日)定为事件发生日(t=0),事件窗口确定为 31天,即[-15,15]。以事件窗口前120个交易日作为样本期。

第二,计算双汇发展股票每日的实际收益率Rit和深证A股指数的实际收益率Rmt。

其中,个股实际收益率Rit和深证A股指数收益率Rmt的计算均以当日收盘价为基准;t从股利分配预案公告日前135天到公告日后的15天,即t=-135,-134,…,14,15。

第三,利用样本期的数据计算μi。

第四,计算股票超额收益率ARit,假设μi在事件窗口保持不变。

第五,计算平均超额收益率(AAR)t和累计超额收益率(CAR)t。

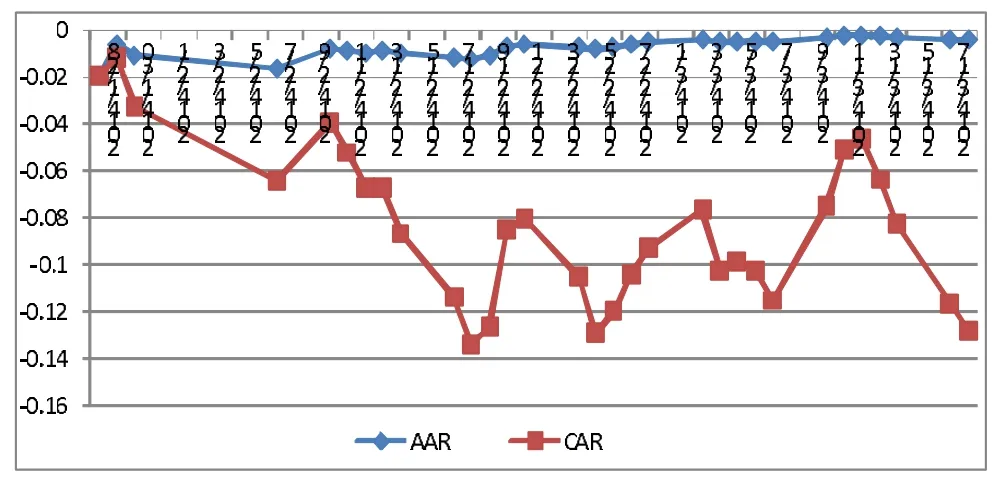

图2 双汇发展高派现的市场反应趋势

由图2可知,双汇发展在2014年1月28日至3月18日的事件期内,股票的平均超额收益率为-0.413 6%,累计超额收益率为-12.820 7%,可见双汇发展在股利分配预案公告期间获得了显著为负的累计超额收益率。而清洁期2013年8月1日至2014年1月27日期间,则表现出平均超额收益率为0.091 5%,累计超额收益率为10.981 0%的市场反应,相比事件期,清洁期的累计超额收益显著为正。结合双汇发展的股价走势,可以得出公司的高派现行为并没有获得市场认可的结论。

四、双汇发展高派现行为市场消极反应的原因分析

通过上文的分析,我们发现双汇发展2013年度实施的82.70%的历史最高股利支付率产生了消极的市场反应,下面就其消极市场反应的原因进行分析。

(一)盈利及现金能力分析

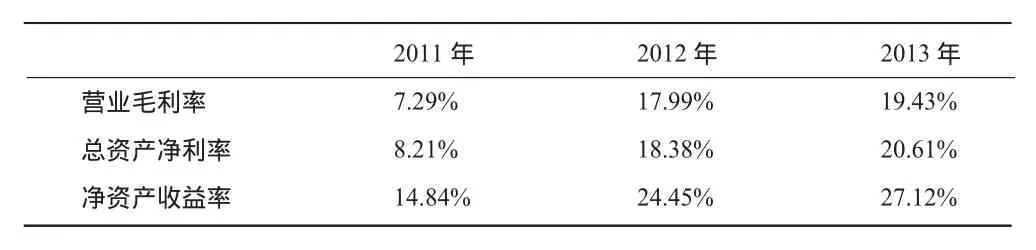

盈利及现金能力是公司派发现金股利的必要前提。由表2可见,从2011—2013年,双汇发展在营业毛利率、总资产净利率和净资产收益率三项盈利指标上均保持了稳定的增长态势。

表2 双汇发展的盈利能力分析

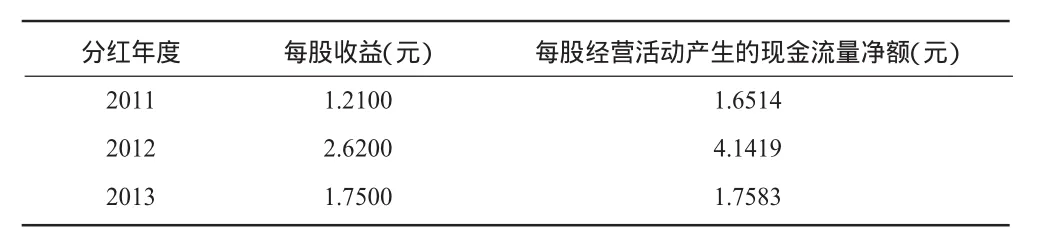

现金股利意味着公司现金的流出,因此高派现的公司需要有充足的现金作为支撑。对比开始实施高派现股利政策的2012年,2013年双汇发展作为现金股利直接来源的经营活动现金流量净额显著下降(见表3)。而在此情况下,公司的派现力度却超过2012年10转增10股派13.5元(含税)的分配方案,提出了每10股派14.5元(含税)的方案,股利支付率高达82.70%。加上同样显著下降的每股收益指标,投资者必然质疑公司股利决策的合理性及其持续的分红能力。

表3 双汇发展的盈利及现金能力分析

(二)投资规模及资金需求分析

从理论上讲,如果企业没有能够达到或超过股东要求报酬率的投资机会,就应当将现金以股利的形式返还给股东。事实上,通过分析双汇发展的年报我们发现(见表 4),与2012年相比,2013年公司的投资规模增加了192.46亿,而筹集的资金却减少了13.02亿,即双汇发展2013年比2012年更需要资金去做投资,但是在此种缺钱的情况下,公司仍然加大了派现额度,这势必引起投资者的质疑,导致公司2013年度的高派现方案不被市场所接受。

表4 双汇发展的投资及筹资情况分析

(三)股权结构分析

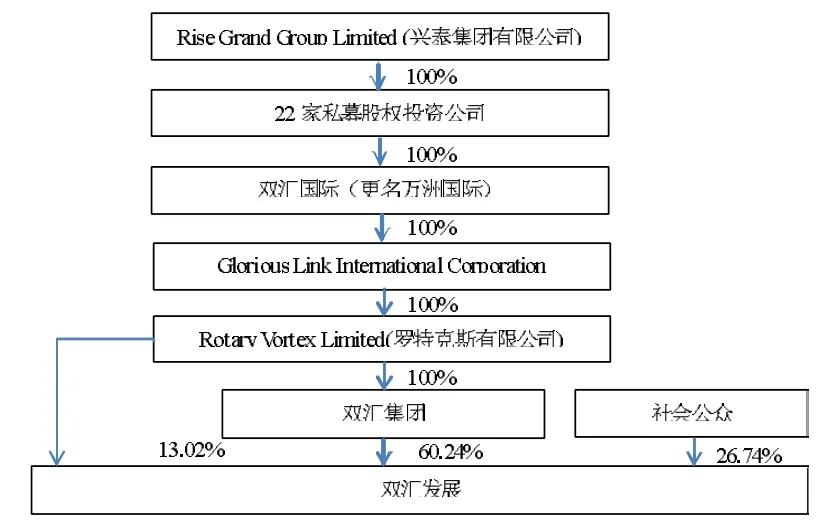

双汇发展的第一大股东双汇集团,其持股比例为60.24%,处于绝对控股地位。第二大股东罗特克斯有限公司,虽然只持有双汇发展13.02%的股份,但从股权结构(见图3)可以看出,事实上,这两家公司都是双汇发展的间接控制人——万洲国际的全资子公司。因此,在这一股权架构下,万洲国际间接持股比例达到73.26%。

图3 双汇发展的股权结构

2012年,万洲国际计划收购美国史密斯菲尔德食品公司,并在2013年5月29日达成总价71亿美元收购的协议。为了完成此项收购,万洲国际吸收了中国银行为其提供的40亿美元的贷款,期限不超过五年。为了保证贷款的偿还,双汇发展的股利政策随即进行了调整。双汇发展2013年年报称:“根据万洲国际(原双汇国际)、罗特克斯及双汇集团在境外贷款协议中向境外银行的承诺,其将会在遵守相关法律法规规定程序的条件下,使得本公司每年将不少于当年经审计合并报表归属母公司净利润并计提盈余公积后的70%用于股东分红。”因此通过计算可以发现,双汇集团可在此次分红中获得约19.22亿的现金股利收益,罗特克斯公司可获得约4.15亿,两者合计高达约23.37亿,上述资金通过股权架构均可全部转为万洲国际的现金收益。并且,由于当时万洲国际未能实现在香港上市的融资计划,因此双汇发展的高派现股利政策就成为万洲国际最可靠的偿债保障。因此,双汇发展的高派现行为实际上满足了大股东的利益需求。结合双汇发展的财务分析,可以发现其高派现行为有损于公司的持续发展能力,从而侵害了中小股东的权益,因此不被资本市场认可。

五、结论及建议

通过对双汇发展的股权结构及控股股东的经营行为分析,我们的研究结论是,双汇发展的股利决策事实上并不是依据公司实际经营情况而确定的。相反,控股股东的意志在股利决策中起到决定性作用,从而忽视了中小股东的当前利益和公司的未来利益。因此,这一高派现的股利政策完全不是股利顾客效应理论所提出的不考虑股东具体意愿,而做出的符合公司实际经营状况的股利决策。并且,结合公司财务状况,该股利决策将导致财富向控股股东转移,这也验证了股东代理理论的现实存在性。基于上市公司现金分红日益增加的现实,通过高派现向大股东输送利益应成为相关部门的监管重点。同时,从消极的市场反应上我们也可以看出,公众投资者的理性在不断增强,公司股利政策的制定应考虑在控股股东和中小投资者之间寻求利益的平衡。

[1]刘孟晖,高友才.现金股利的异常派现、代理成本与公司价值——来自中国上市公司的经验证据[J].南开经济评论,2015(1).

[2]吕长江,许静静.基于股利变更公告的股利信号效应研究[J].南开管理评论,2010(2).

[3]郑仲林.股利政策:公司对股东的回报体现?——相关文献综述[J].当代财经,2002(8).

[4]Miller M.,F.Modigliani.Dividend Policy,Growth and Valuation of Shares[J].Journal of Business,1961(34).

[5]胡挺,王继康.我国企业海外并购提升了公司价值吗?——以吉利并购沃尔沃为例[J].华东经济管理,2014(2).

[6]刘建勇,董晴.资产重组中大股东承诺、现金补偿与中小股东利益保护——基于海润光伏的案例研究[J].财贸研究,2014(1).

[7]La Porta,R.,Lopez-de-Silanes,F.,Shleifer A,et al.Agency Problems and Dividend Policies around the World[J].Journal of Finance,2000,55(1).

[8]刘孟晖.内部人终极控制、股权特征与异常派现[J].财贸研究,2011(6).