新常态下如何调整经济增长动力——基于最终需求角度

2015-12-02李永康

李永康

(武汉大学 中国中部发展研究院,湖北 武汉 430072)

距国际金融危机的爆发已经过去了6年,世界经济仍在艰难复苏。一方面,世界各国必须清理国际金融危机的余毒,解决债务积压和高失业率等问题;另一方面,世界各国面临着经济增长预期的下调,这种悲观预期又影响着当前的信心、需求和增长。依据2014年10月份IMF给出的《Word Economic Outlook》,2012 年、2013 年与 2014 年世界经济增长率(分别为3.4%、3.3%和3.3%)均低于危机前的增长率水平(2006年、2007年分别为5.6%和5.7%),甚至到了2019年,世界经济增长速度依旧低于危机前的增长水平。①其中2014年的世界经济增长率为预测值,原始数据来源于2014年10月版《Word Economic Outlook》,第184页。

中国经济也面临着一定下行压力,如果经济增速持续下滑,会加大经济发展方式转变的难度,压缩结构调整的空间,诱发经济、金融局部风险甚至系统性风险。因此,应当加快调整经济增长动力,重新点燃经济增长。

一、新常态下增长动力面临的困境

(一)传统动力衰竭的表现

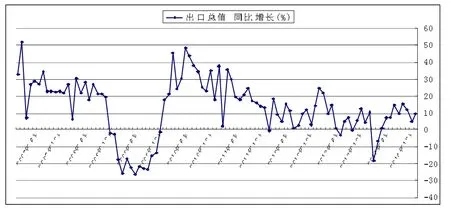

1.外需持续疲软。在中国经济发展历程中,外需在拉动中国经济增长上发挥的作用十分明显,甚至一度超过消费和投资的拉动作用。如图1所示,国际金融危机爆发之前,中国出口增速平均保持在20%以上。危机爆发后,中国出现了连续13个月的出口负增长,2009年货物和服务净出口对经济增长的拉动作用为-3.54个百分点。通过出台4万亿投资等一系列经济刺激政策,中国成功抵御住了危机的短期冲击,2010年出口增速也回复至20%以上的水平。然而,世界经济回暖乏力以及国际出口市场的持续低迷,再次造成中国外需疲软。

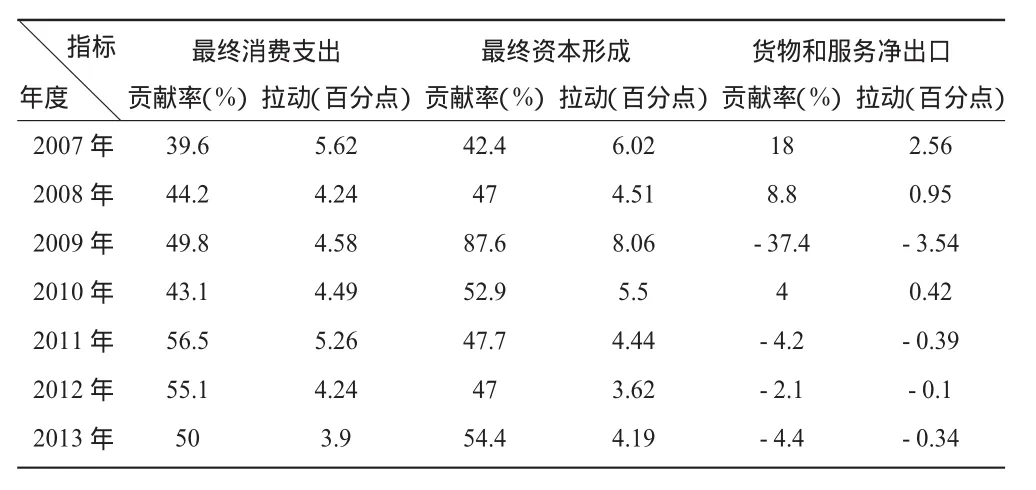

2012年1月,中国出口增速陡然降至-0.5%,此后开始在10%水平线以下进行波动。2012年1月至2014年12月的出口增速平均为7.5%,低于这三年的经济增长速度,意味着外需没有起到拉动经济增长的作用,反而拖累了经济增长。从三大需求对GDP的贡献和拉动来看,自2011年开始,货物和服务净出口对GDP的贡献和拉动均是负数(见表 1)。

图1 出口增长趋势(月度同比增长)

表1 三大需求对GDP的贡献和拉动

2.内需驱动不足。面对外需动力衰竭的现实,政府寄希望于内需尤其是消费需求能成为稳定经济增长的主动力。继2009年的“家电、汽车下乡,以旧换新”等消费刺激政策(2011年底结束),政府在2012年5月份又开始了新一轮的刺激消费政策,提振汽车、家电、住房等消费。这些消费刺激政策对经济增长起到了一定的促进作用,2011年、2012年消费需求更是超过投资需求成为经济增长的第一主动力(见表1)。然而,随着2013年5月31日消费刺激政策的结束,汽车、家电等消费出现了跳水式回落。2013年消费需求对经济增长的拉动作用降至3.9个百分点,失去了第一主动力的位置。

投资需求一直以来是中国最为依赖的增长动力,而且投资率的高低与经济增长快慢之间有着较强的关系。国际金融危机爆发之后,为了消除外需动力衰竭对经济增长的负面影响,政府迅速抛出了4万亿投资计划。事实证明,大规模政府投资计划在抵御危机负面影响、稳定国内经济增长上发挥了十分显著地作用,2009年投资需求对经济增长的贡献率高达87.6%,拉动经济增长8.06个百分点(见表1),2010年则拉动增长5.5个百分点。自2011年以来,中国政府继续保持着“微刺激”,但效果并不理想,2012年投资对经济增长拉动值降到了历史新低,为3.62个百分点,2013年拉动增长也仅为4.19个百分点。

(二)转换新动力面临的挑战

1.外部环境更加严峻。展望今后一个时期,中国提振外需动力仍然面临着诸多挑战。首先,世界经济复苏缓慢意味着本轮国际贸易市场萧条期会持续较长一段时期,中国出口增长很难恢复到危机前的高水平。最近,IMF又下调了2015年世界货物与服务出口的增长预期,发达国家出口增长率由4.5%下调至4.2%,新兴经济体与发展中国家出口增长率由5.8%下调至5.5%。①数据资料来源:2014年10月版《Word Economic Outlook》,Table 1.1.Overview of the World Economic Outlook Projections.其次,欧美发达国家正在推动新一轮的科技革命和产业升级,提出了“再工业化”、“低碳经济”、“工业 4.0”等新的理念,加快布局新能源、新材料、信息、环保、生命科学等领域发展,这无疑是启动新一轮竞速赛跑,通过拉大技术差距获取国际出口市场的竞争优势。最后,伴随中国劳动力价格不断上升,中国出口产品的成本优势也会逐渐削弱。早在2011年美国波士顿咨询公司(The Boston Consulting Group)就推出了一份研究报告《Made in America Again》,称“中国的工资水平以年均15%~20%的幅度在上涨,持续下去的话,2015年前后美国南部等地的生产成本将低于中国”。②Harold L.Sirkin,Michael Zinser,and Douglas Hohner,2011,“Made in America Again”,The Boston Consulting Group.http://www.bcg.com/documents/file84471.pdf.

2.政策刺激作用有限。危机后,政府实施了一系列的消费刺激政策,在刺激消费上发挥了一定作用,但暴露出这些政策的局限性。首先,通过使用政府财政收入来补贴消费只能是短期行为,长期实施无疑会加重财政负担,并且刺激效果持续期也比较短。以旧换新、节能补贴等消费刺激政策的确刺激了汽车、家电、家具等产品的消费,提高了消费需求对经济增长的拉动作用,但是补贴政策一结束,这些产品的消费立马出现了跳水式回落。其次,以政策刺激消费增量的行为实质也是一种扭曲市场的行为。耐用品使用寿命一般都比较长,有的可以使用10年以上,提前购买消费会抑制未来期消费。最后,这些刺激政策没有立足于增强居民消费能力。消费需求的长期发展还是要依赖于内生动力,如收入水平提高、人口增加会带来新的消费需求。

4万亿投资计划结束后,政府没有延续大规模的投资项目,但一直维持着积极的财政、货币政策。这种不断向实体经济“注水式”的刺激政策在拉动内需上发挥了一定作用,但加大了整体经济、金融运行的风险。2013年信贷余额已经高达76.6万亿元,是GDP的1.35倍,地方政府融资平台、房地产以及产能过剩行业的债务风险不断提高,中国的高杠杆和债务风险问题已经引起了国内外广泛关注。此外,2009年初至2013年末,银行业金融机构的同业资产从6.21万亿元增加到21.47万亿元,增长了246%,①数据资料来源于《中国金融稳定报告2014》。意味着有大量资金脱离实体经济,进入“钱生钱”的虚拟经济活动中牟取暴利。这种种风险的出现,必然会加大政府在财政货币政策上的操作难度,尽力做到在不增加债务或尽量少增加债务的条件下增加投资,稳定经济增长速度。

二、增长动力的来源特征

通过上面的分析,新常态下中国的出口、消费和投资对经济增长的拉动作用都有不同程度的减弱,而且都陷入了难以提振的困境。在“挤牙膏”式的微刺激收效不理想的情况下,政府必然会重新调整和布局宏观经济政策,以多种手段措施稳定经济增长。准确认识“三驾马车”对中国经济增长的拉动作用和重要性,对于明确未来经济增长动力的调整方向,制定稳增长政策具有极其重要的意义。目前,能够比较真实、准确地测度“三驾马车”拉动作用的办法是采用非竞争型投入产出模型。

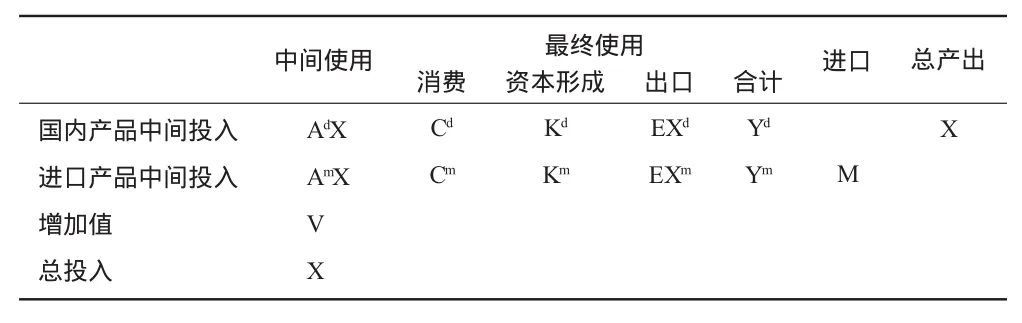

(一)理论模型和数据说明

中国的投入产出表在中间使用和最终使用中不区分国内产品和进口产品,不能直接用于测算最终产品拉动的增加值。因此,需要将国内产品和进口产品进行拆分,得到非竞争性投入产出表,如表2所示。在表2中,V和X分别是国内增加值和总产出向量,A是直接消耗系数矩阵,Y是最终使用向量,M是进口产品列向量,C、K和EX分表代表消费向量、投资向量和出口向量,上角标d和m分别代表国内产品和进口产品。

表2 非竞争型投入产出表

由表2可以得到两个行平衡式:

平衡式(1)通过简单变形可得:

平衡式(2)结合Ad+Am=A可得:

假定增加值诱发系数向量为R,可得:

由于国内增加值V也即GDP,并且Yd=Cd+Kd+EXd,于是平衡式(5)可以进一步写成:

这样,国内增加值就是由消费Cd、投资Kd和出口EXd三部分拉动的增加值,R(I-Ad)-1则代表最终产品拉动力向量。

进一步将增加值诱发系数向量改写成:R=μ(I-A)=μ(I-Ad-Am)=μ(I-Ad)-μAm,其中 μ 为全1的行向量,带入到平衡式(6)得:

通过(7)式可以反映最终产品扣除所内含的进口产品转移价值的过程,其中 μAm(I-Ad)-1Yd是进口产品用于中间投入部分。

本文使用中国国家统计局所公布的1997年、2000年、2002年、2005年、2007年以及 2010年的投入产出表,总计17个部门的原始数据(17个部门包括:农林牧渔业,采矿业,食品、饮料制造及烟草制品业,纺织、服装及皮革产品制造业,其他制造业,电力、热力及水的生产和供应业,炼焦、燃气及石油加工业,化学工业,非金属矿物制品业,金属产品制造业,机械设备制造业,建筑业,运输仓储邮政、信息传输、计算机服务和软件业,批发零售贸易、住宿和餐饮业,房地产业、租赁和商务服务业,金融业,其他服务业)。进一步,借鉴沈利生(2009),刘瑞翔、安同良(2011)的方法,以按比例的方法对中间使用和最终使用中的国内产品和进口产品进行区分。

(二)测度结果

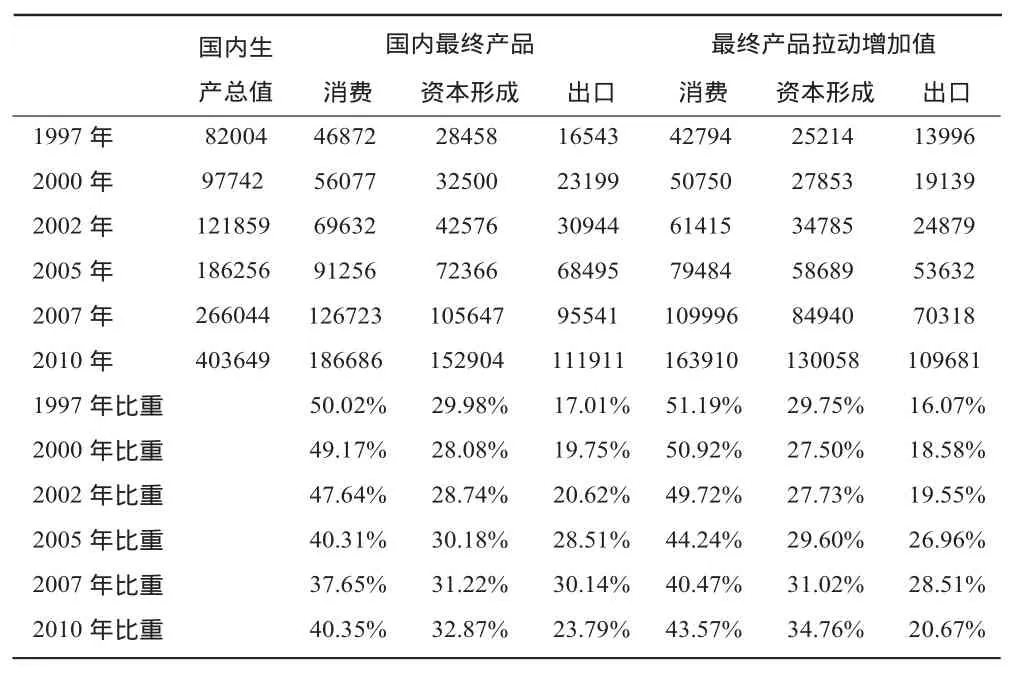

采用上述方法拆分计算后可以得到1997—2010年国内产品最终使用及其拉动的增加值的详细数值,结果列于表3。依据表3中的最终产品拉动增加值比重的变化可以发现:1997—2010年期间,消费拉动增加值比重基本呈现不断下降的趋势,由51.19%下降至40.35%;出口拉动增加值比重在危机前大体呈现不断上升趋势,占比由16.07%上升至28.51%,但危机比重又下滑至20.67%;投资拉动增加值比重在2002年以前保持了相对稳定,但之后则不断上升。因此,从投资、消费和出口拉动增加值变化情况来看,投资和出口的贡献是在不断增加的,尤其是2002年之后;同时,消费的拉动增加值则不断下滑,意味着消费的拉动力在下滑。

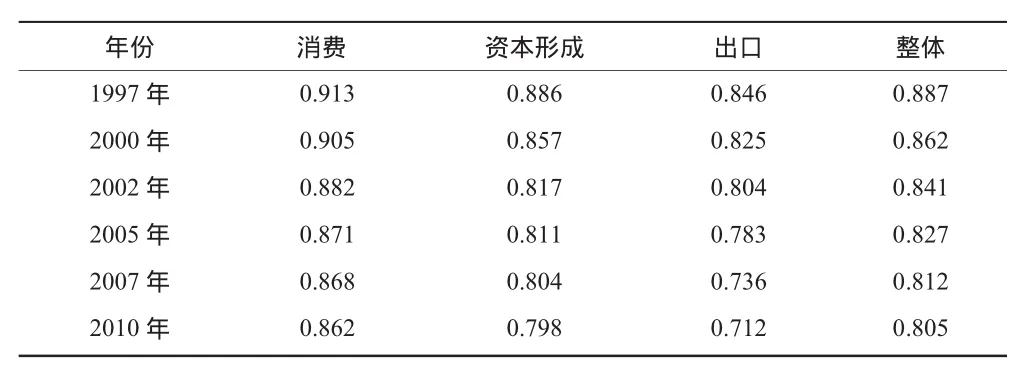

根据表4可以发现,单位最终产品对中国国内增加值的诱发系数总体上呈现下降的趋势,由1997年的0.887下降至2010年的0.805,说明进入生产过程的进口产品在增多。进一步深入分析,发现出口对经济增长的诱发程度下降最为明显,诱发系数由0.846一路下降至0.712;而消费对经济增长的诱发程度下降较慢,诱发系数由0.913降至0.862;投资对经济增长的诱发程度介于消费与出口之间,总体也呈现不断下降趋势,由0.886降至0.798。这种差异存在的主要原因在于消费、投资和出口部门的产品结构是不同的,消费品主要由第一、第三产业提供,投资品和出口品则主要由第二产业提供。

表3 1997—2010年国内产品最终使用及其拉动的增加值

表4 1997—2010年单位最终产品的诱发系数变化

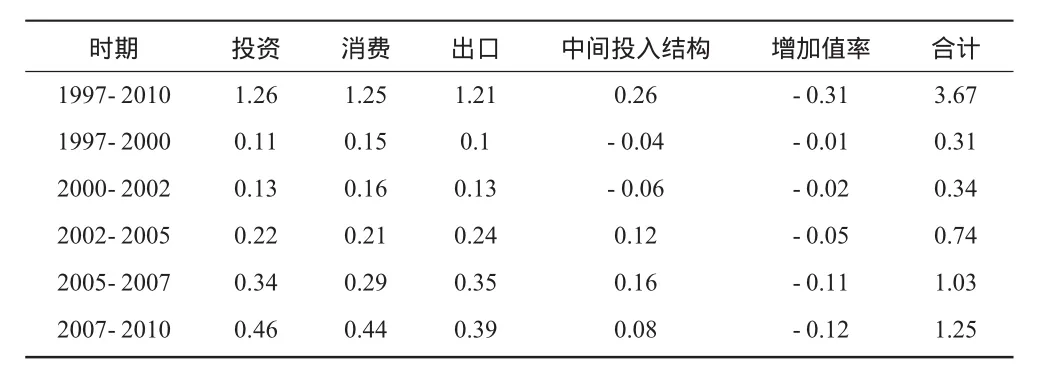

进一步,采用两级分解法得到1997—2010年中国经济增长的影响因素,列于表5。从表5中可以看出,“三驾马车”对经济增长的拉动作用相差不大,投资、消费和出口分别驱动中国经济增长126%、125%和121%,投资发挥着最重要的作用。增加值率和中间投入结构对经济增长的影响不明显,其中增加值率导致经济增长降低33%,说明中国经济增长的整体效率有所下降。进一步分阶段来看,在2002年以前,消费的重要性是第一位的,1997—2000年和2000—2002年两个时期消费的贡献分别为48.4%和47%。值得注意的是,2002—2007年期间,出口和投资的重要性开始超过消费,而且出口是最为重要的。2007—2010年投资的重要性上升到了第一位,对经济增长的贡献为37%,消费和出口的贡献则分别为35%和31%。从增加值率来看,伴随中国经济总体规模的扩大,经济效率在不断降低。

由上面的分析可以发现,出口、投资和消费对中国经济增长的长期拉动作用相差不大,说明中国经济已经形成了“三驾马车”并驾齐驱式的增长模式;在不同时期,出口、投资和消费的重要性次序会发生变化,任何一架马车不可能一直保持领先地位。因此,保障“三驾马车”齐头并进,才能实现中国经济的稳定、持续增长,不可偏废其一。

表5 1997—2010经济增长的动力来源

三、新常态下增长动力调整的政策建议

中国经济发展进入新常态,适应和引领新常态的办法,还是要及时解决外需萎缩、投资过度的问题,尽快让“三驾马车”都能重新跑起来。

(一)由注重出口规模转向注重出口效益

出口规模越大,维系出口增长将越难。早在2009年,中国的出口规模便超过德国成为世界第一大出口国,此后连续保持了第一大出口国的地位。可以预期,中国未来的出口增长不大可能回复到以前的高水平位上,甚至会出现下滑的情形。同时,在出口商品整体层次较低的情况下,中国出口规模越大,国内透支的资源和环境成本越高。因此,对于外需动力的调整不应当把注意力放在拓展、维系出口规模上,要向注重提升整体出口商品层次和效益上转变。提升出口效益可以从做好以下几个放面工作入手。

一是增强国内企业自主创新能力,降低出口产业对低价生产要素的依赖,培育一批拥有自主品牌、技术和知识产权的出口企业,在稳定目前出口水平的条件下逐渐提高产品的技术含量,逐步降低高污染、高能耗的产品出口。二是积极参与国际分工协作,有选择性地引进外资、外企,逐步降低对本土企业的保护,通过良性竞争促进本土企业快速成长,鼓励和支持有国际竞争优势的企业“走出去”发展。三是加快调整出口产品结构,以国际主流消费市场为导向,积极引导出口产业向绿色健康、低碳环保、个性化和智能化方向发展,抢占新一轮产业升级的制高点。

(二)由政府拉动型投资向市场主导型投资转变

曾经一段时间,政府投资在稳定和加速中国经济增长上发挥了极其重要的作用,但大规模的政府投资也造成了国内市场扭曲,经济结构矛盾加深等问题。由于前期4万亿投资等刺激政策的累积效应和溢出效应还在发挥作用,当前不宜对市场进行大规模的干预。在经济下行压力加大时,政府也只是启动了一些用于稳增长、调结构的长期投资项目,如棚户区改造、城市基础设施、铁路建设等。然而,这种积极稳健的微刺激政策并没有成功启动内需,导致2015年的增长预期进一步下调。因此,下一步要深化国有企业改革,大力利用外资和民间投资来替代政府投资发挥稳增长、调结构的作用。

相比政府投资,外资、民间投资在把握市场消费需求、配置生产要素上能发挥更加积极显著的作用。早在改革开放初期,中国就通过积极引进外资、充分调动民间投资来释放巨大国内市场需求,成功地实现了经济起飞。当前阶段中国经济增长又面临新瓶颈,政府投资发挥的作用相对有限。如果能通过进一步深化市场改革、激发各类市场主体、发挥市场配置资源的决定性作用,不但可以增强投资对经济增长的驱动作用,而且也能最大限度地降低调整经济结构的成本。

[1]Emmons W R.Don't expect consumer spending to be the engine of economic growth it once was[J].Differences,2012,56(21.4):2.4.

[2]Mohanty S K.Economic Growth,Exports and Domestic Demand in India:In Search of a New Paradigm of Development[C].//an International Conference on Moving Toward a New Development Model for East Asia:The Role of Domestic Policy and Regional Cooperation,Organised by Chinese Academy of Social Sciences(CASS)and Economic Research Institute for ASEAN and East Asia(ERIA),Beijing,June,2012:25-26.

[3]Indermit G,Kharas H,Bhattasali D.An East Asian Renaissance:Ideas for Economic Growth[J].Asian-Pacific Economic Literature,2008,22(2):35-43.

[4]Gill I S,Kharas H J,Bhattasali D.An East Asian Renaissance:ideas for Economic Growth[M].World Bank Publications,2007.

[5]Samuelson P A.Economics(10th edn)[M].New York and London:McGraw-Hill,1976.

[6]Keynes J M.The General Theory of Interest[M].Employment and Money,1936.

[7][日]竹内宏.日本现代经济发展史[M].吴京英,译.北京:中信出版社,1993.

[8]沈利生.“三驾马车”的拉动作用评估[J].数量经济技术经济研究,2009(4):139-151.

[9]刘瑞翔,安同良.中国经济增长的动力来源与转换展望[J].经济研究,2011(7):30-41.

[10]夏杰长.以扩大消费需求为着力点调整我国总需求结构[J].经济学动态,2012(2):67-70.

[11]沈坤荣.长短结合培育经济增长新动力[J].求是,2013(19):32-33.

[12]迟福林.在走向服务业主导中释放经济增长新动力[J].光明日报,2014-06-04.