投资者情绪与中国股票市场收益关系研究

2015-12-02

(中南财经政法大学 湖北武汉 430073)

一、引言

情绪改变影响投资决策,导致市场波动。研究中国股市收益与投资者情绪之间关系有利于风险管理、提高监管效率。本文构建投资者情绪指标,然后研究投资者情绪与整个市场收益之间的关系。

二、投资者情绪指标构造

本文提出以下的程序来提炼投资者情绪。

第一步:选定情绪代理变量的范围并收集数据。

第二步:原始代理变量与资产表现的相关性分析剔除不合适的代理变量当期值或前期值。

第三步:入选各代理变量相关性分析剔除性质较差的变量。

第四步:构建投资者情绪指数。

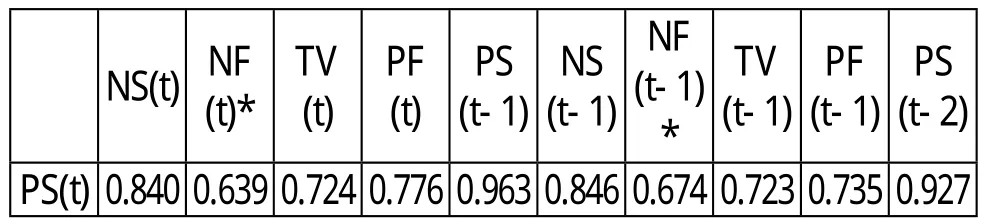

本文选取:沪市当期新增股票开户数NS(t),沪市当期新增基金开户数NF(t),沪市当期股票成交额TV(t),当期上证基金指数PF(t)以及前期上证综合指数PS(t-1)作为代理指标。同时把这5个指标提前一期的变量(分别为NS(t-1),NF(t-1),TV(t-1),PF(t-1),PS(t-2))也加入模型。以上数据均采用月数据,时间区间为2004年2月到2013年1月。

我们将各个原始变量与当期上证综指进行相关性分析。结果如表2-1所示:

表2-1 当期上证综指与各个原始变量相关系数

根据表2-1所有的相关系数均为正,剔除相关性较小的NF(t)和NF(t-1)。

将留下来的8个代理变量进行两两间的相关性分析。结果如表2-2所示:

类似的,两个变量相关性过大时,我们剔除与资产表现相关性较小的变量。最终,我们剔除了NS(t-1),TV(t-1),PF(t-1), PS(t-2),保留 NS(t-1),TV(t), PF(t), PS(t-1)作为代理变量。

表2-2 各个代理变量间的相关系数

将留下来的代理变量使用spss18.0进行主成分分析,以提取合成最后的情绪指标。结果如表2-3:

表2-3 相关矩阵

表2-4 解释的总方差

表2-5 成分矩阵

由表可以看出,各个变量之间的相关关系还是比较显著的,提取主成分因子是合适的。最后我们用IS来表示合成的投资者情绪指数,可以得到关于IS的最终表达式:

IS=0.865NS(t-1)+0.880 TV(t)+ 0.889 PF(t)+0.930PS(t-1)

图2-1 投资者情绪指数与上证综指走势图

我们将得到的投资者情绪指数与上证综指的走势进行比较。走势基本是一致的,且投资者情绪领先于上证综指的走势。

三、投资者情绪与市场收益率的实证研究

接下来考察投资者情绪与市场收益之间的关系。使用考虑现金红利再投资回报率作为市场收益、一年期中央银行票据的票面利率作为无风险收益。

我们首先对变量做平稳性检验, Return、D(IS)、RMRF、SMB、HML、IS在5%的置信水平下通过平稳性检验。

接下来进行相关性检验。首先,我们建立模型1、模型2进行回归分析。

表3-1 模型1、模型2回归结果

从表3-1可看出,模型1中投资者情绪对整个市场收益的回归的系数为0.014,p值<0.01,表明投资者情绪与市场收益之间存在着正相关关系。在加入了市场风险因子后的影响效果有所减小,但二者之间的正相关关系仍是显著的。同时,SMB、HML对市场收益的影响并不显著。

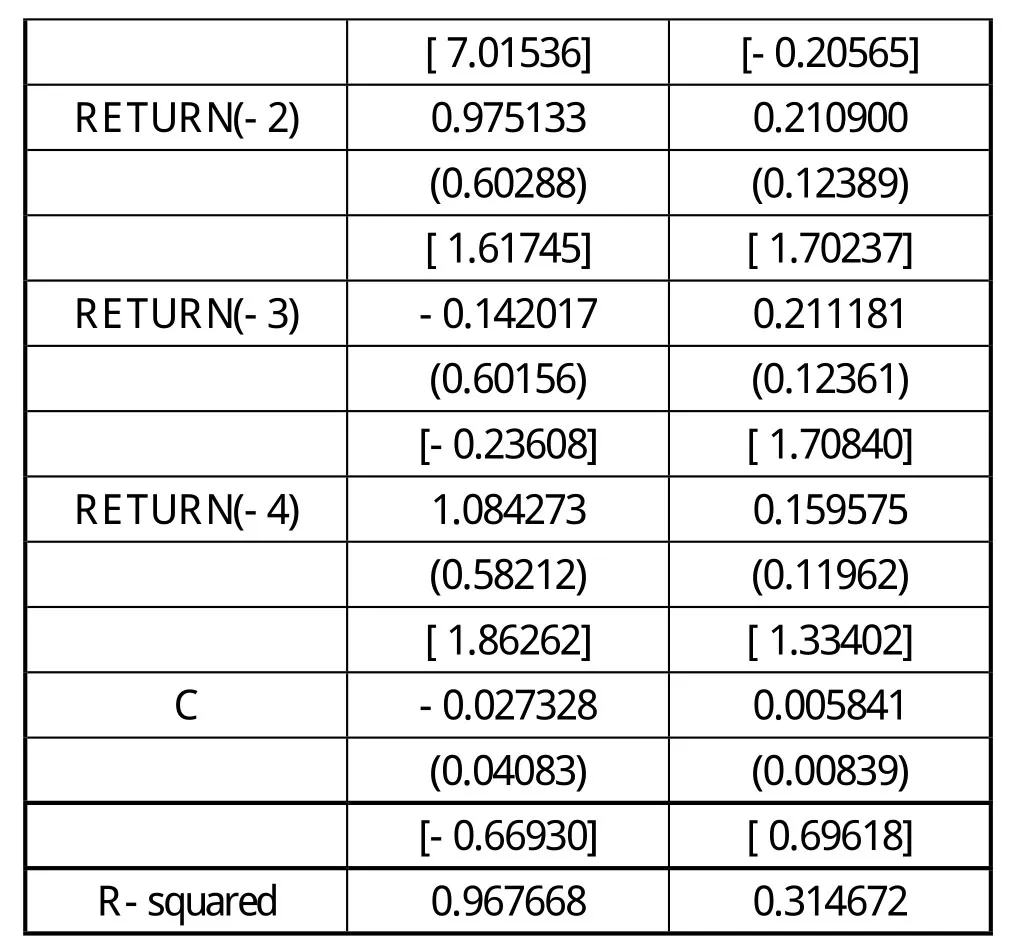

下面,我们使用向量自回归模型(VAR模型)来研究投资者情绪与市场收益之间的动态关系。首先,利用定阶准则选择最优滞后期为4。

然后我们进行投资者情绪与整体市场收益之间关系的VAR模型验证,实证结果如下:

表3-2 投资者情绪与市场收益的VAR模型实证结果

注:不带括号的数字为对应的方程式右侧变量的回归系数的估计值,系数下面圆括号中的数字表示系数估计值的标准差,再下面方括号中国的数字表示回归系数估计的t统计量的值。

为了弄清楚投资者情绪与市场收益之间的因果关系,需要对两者进行格兰杰因果检验。检验结果见表3-3:

表3-3 投资者情绪与市场收益的格兰杰因果检验结果

从上面的实证检验中,我们可以看出:

①滞后1期、2期的投资者情绪对市场收益存在显著的影响,且为正。同时,通过格兰杰因果检验,我们拒绝了两个原假设,这表明投资者情绪与市场收益互为彼此的格兰杰原因。

②滞后1期的市场收益对当期的投资者情绪有显著的正相关关系,而滞后2、3、4期的市场收益对当期投资者情绪没有什么影响。同时,格兰杰检验的结果告诉我们市场收益是投资者情绪的格兰杰原因。

③滞后1期、2期、3期的投资者情绪对当期的投资者情绪有显著的影响,且均为正向影响。

四、结论

本文通过主成分分析法和向量自回归(VAR)方法分析了投资者情绪和股票市场收益率的关系。基本结论如下:

(1)情绪指数与市场 Beta 的时间序列变量并不具有很好的一致性,情绪是除市场风险外对股票收益有显著独立作用的因子。投资者对股票收益的预期看法将会体现在下一期的股票交易中,从而导致投资者情绪对市场的影响存在一定的滞后效应。投资者情绪对市场收益的影响有时间上的限制,情绪易受到外界的干扰,对股票收益的影响时间不会持续太久。

(2)当市场前期收益为正时,判断能力不足,经验不够的一些散户会对市场行情做多,导致投资者情绪高涨,从而使综合情绪指标增加。当市场收益为负时,同样的道理,会对他们的情绪有所打击。

[1]陈彦斌.情绪波动和资产价格波动[J].经济研究,2005;(3):36-45.

[2]黄德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009;29(1):1-13.

[3] Bhattacharya N,Garrett T. Why people choose negative expected return assets-an empirical examination of a utility theoretic explanation [J]. Applied Economics, 2008; 40(1):27-34.

[4] Barber M, Odean T, Zhu N. Systematic noise [J].Journal of Financial Markets, 2009;12(4): 547-569.