环保上市公司财务状况综合评价——对天津市环保上市公司的分析

2015-12-02杨玉秀

■杨玉秀

随着经济的快速发展,我国的环境问题日益凸显,环境保护行业显得日益重要,对环保行业的研究也越来越受到学者们的重视。学者们从环保产业的资金支持、环保产业的健康持续发展、环保产业发展中遇到的问题和解决对策等诸多方面进行了研究,取得了有益的成果。本文抛开这些,单纯从环境保护企业的财务状况出发,研究我国环境保护上市公司的发展现状,对我国环境保护企业的财务状况进行一个综合评价。天津作为空气质量最差的京津冀中的一员,环境问题不容忽视。因此,在对环境保护上市公司全面研究的基础上,重点研究天津市环境保护上市公司的财务状况,希望能从中发现问题,对天津市的环境保护产业的发展起到一定的推动作用。

评价方法和评价指标的选取

对企业财务状况进行综合分析评价的方法很多,如早期的沃尔评价法、1999年国家出台的 《国有资本金绩效综合评价规则》以及其他各种现代综合评价方法,如因子分析法、模糊评价法等。这些评价方法无论怎样变化,都离不开两个问题,即指标的选择和权重的赋值。如何才能做到科学、正确的赋权是评价有效性的基础。而因子分析法在多指标综合评价中有着较好的效果。因子分析法抛开了主观赋权的随意性,利用方差的贡献率给各指标和公因子赋权值,减少了人为赋权的主观性。因此,本文采用因子分析的方式对环保上市公司的财务状况进行综合评价。

既然是对公司的财务状况进行综合评价,那么评价指标就不能是某一个的指标,而是由多个指标组成的指标体系。因此,评价之前必须选好评价的指标。对企业财务状况进行综合评价往往都是从4个方面进行:即偿债能力、营运能力、盈利能力和发展能力。因此,本文也依照这个原则,从反映企业这4个方面的指标中进行选取。具体指标的确定依据 《国有资本金绩效综合评价规则》以及相关财务知识和因子分析的情况。最终选取了12个指标。反映偿债能力的3个指标:流动比率、速动比率和资产负债率;反映营运能力的指标:应收账款周转率、存货周转率和总资产周转率;反映盈利能力的指标:营业净利率、总资产报酬率和加权净资产收益率;反映发展能力的指标:营业收入增长率、总资产增长率和净利润增长率。这些指标的数据均来源于证监会股票分析软件中的相关企业资料。

本文收集了上海和深证两市按照行业板块分类的全部23家环保上市公司2013年的数据。用spss统计软件对数据做因子分析,数据的标准化问题由软件自行处理,即采用相关系数矩阵进行因子分析,因子的提取采用主成分分析法。

提取公因子

按照特征值λ>1和最小方差贡献率大于10%提取公因子,运用spss软件,提取了4个公因子,方差累计贡献率为81.056%。通过因子载荷矩阵可以看出,公因子对原始指标反映不是很明显,各个公因子的典型代表变量不是很突出,为了突出各公因子的代表性,所以需要进行因子旋转。采用正交旋转后的因子载荷阵如表1。

从旋转的因子载荷矩阵可以看出,第一公因子反映了企业的盈利状况,营业净利率、总资产报酬率和加权净资产收益率这3个指标在第一公因子上的载荷都超过85%。第二公因子反映了企业的偿债能力,流动比率、速动比率和资产负债率的载荷值都极高,甚至达到95.6%。第三公因子反映了企业的营运状况,除了存货周转率指标外,其他指标的反映值都超过70%。第四个公因子反映了企业的发展情况,除了营业收入增长率的载荷值稍低为50.3%外,另两个指标都较高。这里需要对存货周转率这个指标做一说明:存货周转率指标的载荷值为负,这反映出环保类企业在存货方面的特殊性,环境保护类企业存货所占的比重很少,企业营业收入越高,这个指标就越高,因此,在环保企业中,这个指标在较大程度上反映的是企业的收益情况,而对企业的运营情况已经不能做到很好的反映。

表1 因子载荷矩阵表

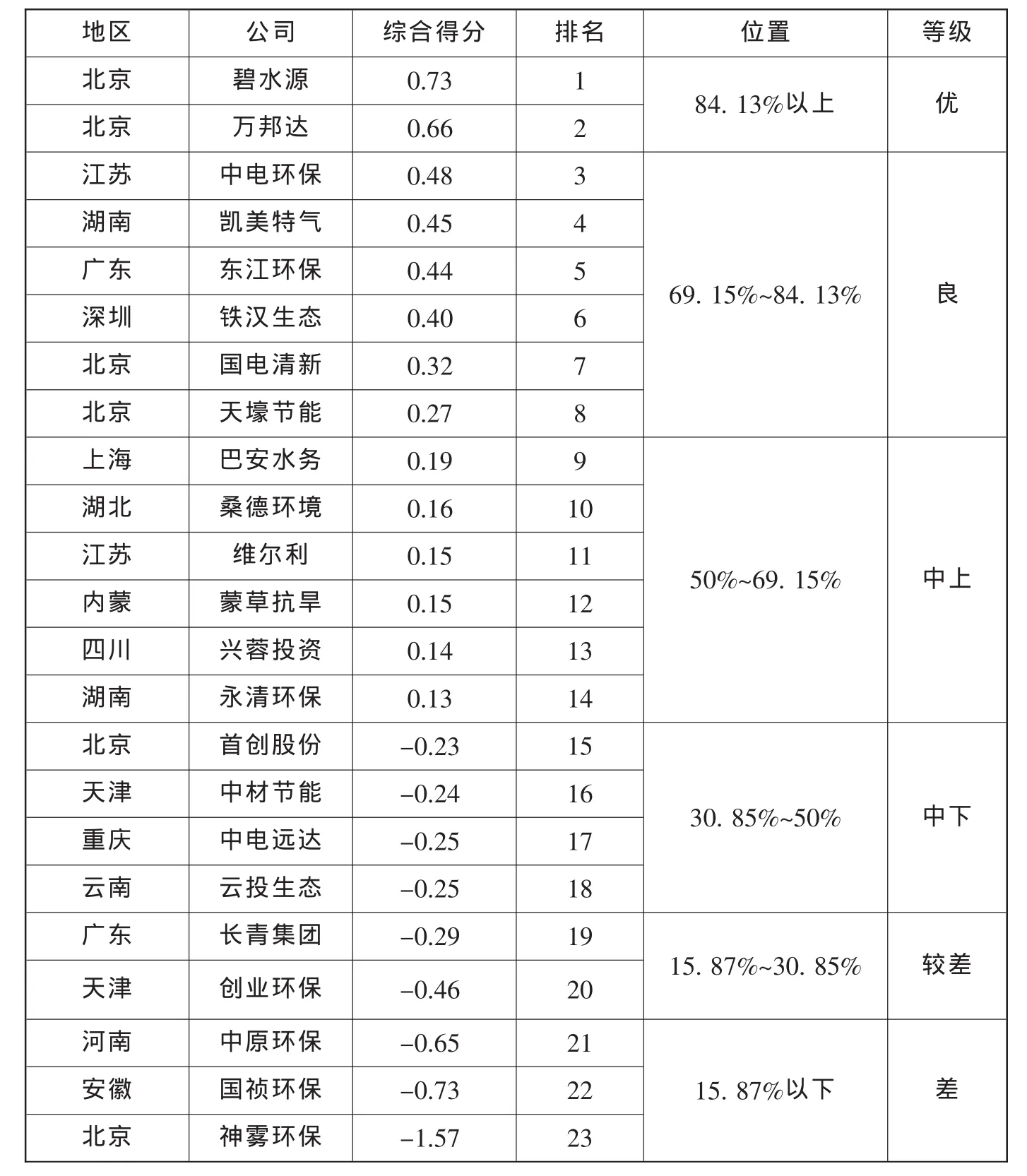

表2 各公司因子得分及综合得分表

计算各因子得分和综合得分

根据因子得分系数矩阵,可以计算出各公因子得分 (软件可自动给出)。然后依据各公因子的方差贡献率计算出各因子的权重,加总得出各公司的总得分。

通过计算得出,4个公因子的权重分别为0.35、 0.30、 0.18和0.17。

据此可以计算出各公司财务状况综合得分,见表2。

从上面的表中可以看出,企业财务状况的综合得分和它的各分项得分是分不开的。如果一个企业在盈利能力、偿债能力、营运能力和发展能力方面都表现的很差,如4个指标都是负分,都比同行其他企业差很多,那么,这个企业的财务状况综合评分就会很差,如神雾环保。由于企业的盈利能力和偿债能力权重比较大,分别为0.35和0.30,而营运能力和发展能力的权重却分别只有0.18和0.17。因此,一个企业的盈利能力和偿债能力较强的话,它的综合评分就会相应高,如万达帮,虽然它的营运能力-0.48,但是它的偿债能力却高达2.16,虽然其他两指标都不是太高,但是总评分却排到第二。

各公司综合得分的位置分布和评级

根据因子分析的原理和具体操作,各公因子均是经过标准化的,均值为0,方差为1,又因为因子旋转是采用方差极大正交旋转。因此综合得分的均值为零,标准差为0.52。即,而E(F)=0, 标准差σ=0.52。 由于数据是服从正态分布的 (正态分布假设检验的显著性水平为0.205>0.05)。因此,利用标准正态分布表可对环保上市公司综合得分进行进一步的分类评价。

表中F是综合得分,σ是综合得分的标准差,σ=0.52。此表第二项由正态分布概率表而来。位置栏的数字表示,该得分在整体中的位置。如果企业综合得分小于一个负的标准差,那么,该企业处于得分最低的15.87%的那部分企业之中,如果企业得分高于一个标准差,则表明该企业要比所有企业中的至少84.13%的企业要好,也即该企业处于得分最高的15.87%的那部分企业之中。如果企业处于中间位置,比如企业的得分小于一个标准差,大于0.5个标准差,则表明该企业至少比69.15%的企业的财务状况好,但是至少比15.87% (1-84.13%)的企业的财务状况差。

依据此表,可得环保上市公司财务状况综合得分的分布表。

天津市环保上市公司公司财务状况分析

(一)天津市环保上市公司财务状况的综合分析

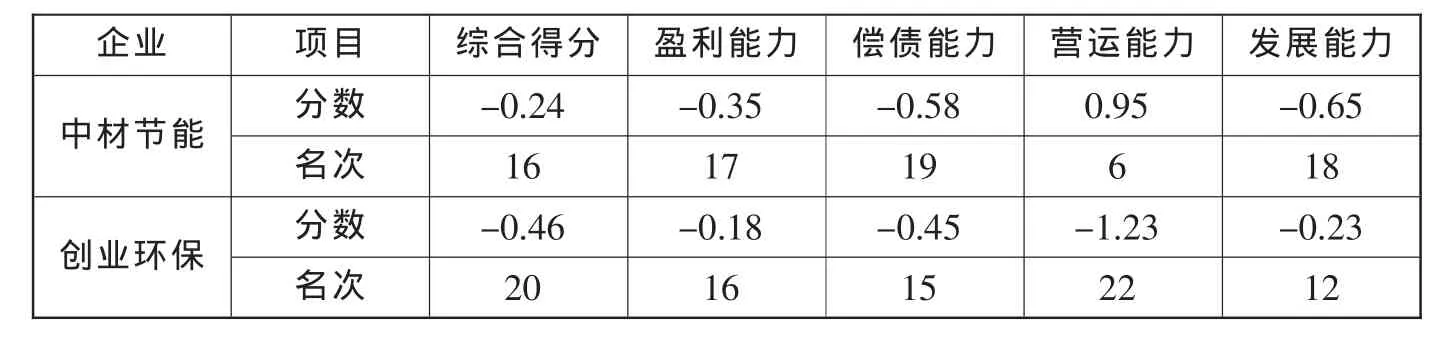

在上海、深证两市按照行业分类的全部23家环保企业中,天津占两家,分别是中材节能和创业环保。从表中的数据可以看出,这两家环保上市公司的财务状况都不是太好,在财务状况综合得分中,中材节能和创业环保分别得了-0.24和-0.46,在23家环保企业中,分别排第16和第20名,财务状况属于“中下”和“较差”的位置。从盈利能力、偿债能力、营运能力和发展能力这四个方面看,中材节能在企业运营方面还是有一定的优势,营运能力因子得分较高,在全部23家中排名第六,只是其他三项的得分都较差,在23家企业中,分别排17、19、18。和中材节能相比,创业环保的总得分低于它,由于创业环保在运营能力方面仅仅得了-1.23分,在23家企业中排名倒数第二,而其他三项得分虽然均好于中材节能,但是总排名还是更靠后。在创业环保四项指标中,发展能力相对要强一些,勉强能在23家企业中处于中间位置。

(二)天津市环保上市公司财务状况的地区比较

从上文的表4可以看出,在23家环保上市公司地区分布中,北京占了6家、广东3家,天津、湖南和江苏均为2家,其他的为安徽、河南、湖北、内蒙、上海、四川、云南和重庆各1家。从公司数量上看,北京占有绝对的优势,其次是广东,而天津、湖南和江苏并列第三,因此,单纯从数量上看,天津市在环保产业发展方面还是不错的。但是,结合各企业综合得分和排名情况来看,天津市的环保产业和其他地区相比,尤其是优势省份相比,还是有较大的差距。从表中可以看出,排位前两名,财务状况为 “优”等级的两家企业均来自北京,在位于 “良”等级的6家企业中,仍有2家来自于北京,虽然,来自于北京的另外两家企业分别处于 “中下”和 “差”的位置,但是和天津比起来,北京这6家企业中,只有1家企业的财务状况比天津的差,其他均优于天津的两家企业。因此,在环保产业发展方面,天津是远远落后于北京的。而广东的三家上市企业除了长青集团(排名19,评级“较差”)财务状况较差外,其他两家企业均评价为 “良”,在23家企业中分别排名为5、6名,远远好于天津的两家企业,就是排名19的长青集团虽然不如天津的中材节能,但是却优于创业环保。因此,综合来看,天津环保企业的财务状况和广东相比还是有较大的差距的。从表中可以看出,在环保上市公司数量上和天津处于同一水平的江苏和湖南两地区,其公司的财务状况也是明显优于天津,江苏两家企业和湖南的两家企业评级均在 “良”和 “中上”,排名比较靠前。另外,在企业数量上比天津少的上海、湖北、内蒙、四川,虽然均只有一家上市公司,但其公司财务状况的评级均为“中上”,优于天津的两家企业。从表(四)可以看出,也就只有安徽、河南两地区的环保企业明显不如天津。而重庆和云南两地的环保企业略不如天津。因此,综合来看,天津市的环保企业的财务状况和部分地区相比,还是有较大的差距的。

表3 评价标准表

表4 综合得分分布表

表5 天津市环保上市公司财务状况表

参考资料

1.杨玉秀.公司财务状况评价方法新探[J].统计与信息论坛,2002(3):58-62.

2.杨雪峰.刘超群.战略性新兴企业生态位评价与竞争战略选择——基于我国节能环保上市公司数据.财经论丛,2014(1):72-77.

3.万勇.现阶段中国区域技术创新能力及其分布研究——基于中国30个省级区域数据的因子分析[J].东北大学学报(社会科学版),2009(5):210-215.