今夏新麦收购回顾及四季度市场展望

2015-12-02申洪源

申洪源

郑州粮食批发市场 郑州 450046

今夏新麦收购回顾及四季度市场展望

申洪源

郑州粮食批发市场 郑州 450046

2015年的夏收基本进入尾声,收购进度偏缓、收购动力不足是今年夏收的主要特点,随着市场价格低于托市价格水平的情况出现,河北启动托市、山东扩大托市执行范围,也体现出政策执行的标准化和严肃性。进入开学季,主产区面粉需求旺盛,并推动面粉出厂价格稳步提升,但企业开机率的扩大也让麸皮价格承压下行。对四季度国内小麦的行情维持谨慎看好态度,因为适用于加工的标准品质小麦流通数量有限,而临储小麦底价较高,或能支撑国内小麦价格稳中向好。

1 夏粮收购进度同比减缓

主体收购意愿不强、部分区域小麦质量偏差、宏观经济低迷压制市场预期,以及打击不合规收购等因素让2015年夏收进度同比偏缓。据国家粮食局发布数据,截至9月10日,河南、江苏等9个主产区各类粮食企业收购新产小麦6274万t,比上年同期减少846万t。尽管收购尚未全面结束,但从“5日收购进度”统计和市场购销形势来看,2015年总体收购量超过去年的可能性较小。2006年以来托市收购量与累计收购量对比参见图1,2015年累计收购量截至9月10日,托市收购量截至9月5日。

图1 2006年以来托市收购量与累计收购量对比

托市收购方面,据不完全统计,截至8月31日,

全国累计收购托市小麦1890万t,同比减少644万t。其中,河南收购托市小麦840万t,江苏收购托市小麦540万t,安徽收购托市小麦389万t,湖北收购托市小麦48万t,山东收托市小麦73万t。2014~ 2015年收购量进度对比见图2。

图2 2014~2015年收购量进度对比

回顾来看,2015年的小麦收购有三个特点较为突出。一是“抢收、惜售”的现象不复存在。由于国家在政策执行层面的严格把关,加之市场购销低迷,往年经常会发生的企业抢收、农民惜售的现象在今年鲜有发生。最为突出的情况就是农村粮食经纪人购销心态的变化,去年在收购时期经纪人经常性的“坐地起价、囤而不售”,而今年形势出现大反转,不少粮食经纪人因此大幅亏损。

二是针对质量超标小麦的收购意见由地方政府出台。由于今年黄淮、江淮地区小麦在生长后期遭遇天气灾害,导致相应地区小麦不完善粒大幅提高,为保护种粮农民利益,安徽省和湖北省先后启动省级小麦临时收储政策,河南省也安排1500万元针对不完善粒小麦的补贴。相比往年,小麦出现大面积质量问题时由国家出台针对性收储政策,今年改为由地方政府来出台政策,这将更加有助于对所收购问题小麦的监管,提高了专项资金运作效率,减少了终端操作过程中的违规现象发生。

三是河北启动托市收购,山东扩大托市收购范围。由于在收购期后期主产区小麦价格持续弱势下行,其中河北和山东部分地区的市场价格已经跌至小麦最低收购价格水平之下,为增加农民收入,调动种粮积极性,维持粮食价格在合理区间,河北省6个地市(保定、沧州、石家庄、衡水、邢台、邯郸)于9月11日启动小麦托市收购,这是在河北继2013、2014年两年暂停托市收购以来首次启动。山东也在同期扩大收购范围,增补西北部的4个地市(泰安、德州、聊城、滨州)加入托市收购序列。

2 市场行情持续弱势下行

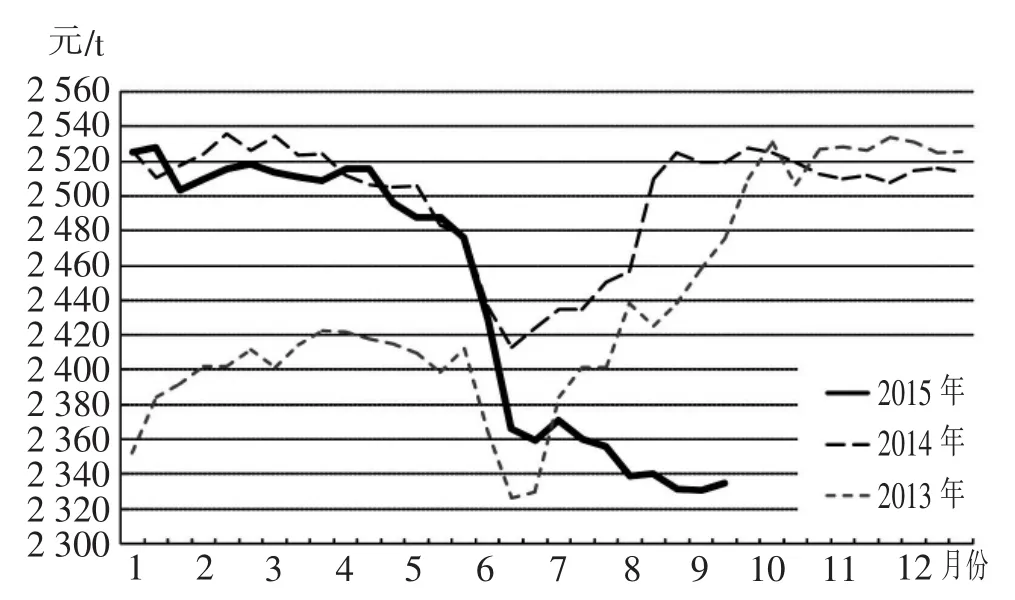

7月份至发稿时,国内小麦主产区的小麦市场价格一路弱势运行,尽管在8月下旬之后面粉加工企业的加工量明显扩大,但由于市场上小麦供给充裕,依旧难以提振小麦行情。2013~2015年国内三等白小麦价格走势对比见图3。

图3 2013~2015年国内三等白小麦价格走势对比

至9月中旬,河北南部、山东西北部、河南北部新麦收购价多在2360~2400元/t,容重多在790克/升以上,水分12%~13%;河南中部、东部、山东西南部新麦收购价多在2320~2360元/t,容重多在760克/升以上,水分12.5%~13%;安徽北部、江苏北部、中部收购价多在2300~2340元/t,容重多在740克/升以上,水分13%以内。相比7月中旬,各地区每吨小麦下跌40元左右。市场收购行情持续向弱的主要原因,一是收购动力不足,企业对后期行情持谨慎态度;二是粮源质量不一,为达到低价竞争的目的,部分贸易商不惜在标准品质小麦中搀兑质量较差的小麦;三是农民售粮积极性较高,特别是农村经纪人售粮心态宽松。

夏收期间,不仅普通小麦弱势下行,优质强筋麦也出现较大幅度“跳水”行情。据市场信息,截至9月中旬,华北地区的优质强筋小麦的主流报价多在2600~2640元/t,相比7月中旬下降了120~160元/t。

同期,南方销区省份的进口优质麦的到厂价格也有不同程度下滑。

分析来看,优质麦大幅下跌的主要原因有四:一是当前企业对优质麦总体需求较弱,这主要归因于国内面粉加工行业整体低迷;二是新麦上市时期优质麦涨幅过大,从开秤时的2500~2600元/t很快跃升至2800~2900元/t,过快的涨幅导致不少企业盲目收购,而随着市场逐步回归理性,前期抢收的企业急于出库打压了市场行情;三是进入下半年后,前期的进口小麦到货量显著扩大,且价格低廉,南方销区企业减少了从华北产区采购优质麦的数量,这也是导致强筋优质小麦行情回落的主要原因;四是普通小麦持续弱势下行也在一定程度上拖累了优质小麦的行情走势。

3 面粉麸皮走势涨跌互现

三季度,小麦主产区的面粉加工企业经营形势可谓是“忽上忽下”。在经历了5、6月份麸皮价格持续低迷的时期之后,进入7月份,麸皮价格快速走高,从6月底时1100元/t附近一跃涨至7月中旬的1500元/t,个别地区甚至突破1600元/t的区间高位。为扩大麸皮销售,不少加工企业提高了开机率,并降低面粉出厂价格,30粉从3280~3320元/t,至7月中旬降至3160~3200元/t,以利于面粉的销售。可好景不长,麸皮价格在7月中、下旬开始止涨回稳,并在7月末大幅回落。据市场信息,7月底的麸皮价格已经跌入1100~1200元/t之间,而面粉出厂价格却“一蹶不振”,在3100元/t附近徘徊。

整个8月份和9月上半月,麸皮价格始终处于弱势波动状态。至9月中旬,主产区麸皮主流供应价格多在1000~1100元/t,较7月中旬下跌400~500元/t。麸皮价格下跌一方面和面粉企业的产出提升有直接关系;另一方面,进口大麦、高粱等替代饲料原料普遍使用,伴随着豆粕价格走低、DDGS用量扩大,麸皮在饲料配方中的比例明显降低。

麸皮价格大幅下跌让面粉企业经营状况如雪上加霜,为走出困境,小麦主产区的面粉加工企业不同程度上调面粉出厂价格。据市场信息,9月中旬主产区30粉出厂价格多在3160~3220元/t,基本回升至7月中旬时的价格水平。而能够支持面粉价格上调的主要因素,一方面是因为进入开学季,面粉的集团性消费明显增加,各地市场的面粉贸易商增加备货力度;另一方面,市场从6月份开始就持续低迷,加工企业重点在新麦收购方面,原粮可加工量不足,成品粮库存有限,市场上面粉贸易商库存也处于底线水平,短期内供需偏紧也是支撑因素之一。

4 底价过高临储投放遇冷

随着现货市场价格弱势下行,临储小麦投放的成交情况也坠入低谷。统计数据显示,7、8、9月(截至9月15日)的周均成交量分别为1.43万t、0.7万t和0.24万t。多种因素让企业放弃从盘上采购的兴趣,可以说如此低迷的交易情况属意料之中。2013~ 2015年政策性小麦竞价销售交易情况见图4。

图4 2013~2015年国内三等白小麦价格走势对比

一方面,投放底价过高成为阻碍企业交易的屏障。当前的托市小麦投放底价为2460元/t(三级),如果加上出库费、短途运输费和其他杂费,到厂价格或不低于2500元/t,而市场上三级小麦的到厂价仅为2300~2340元/t,巨大的价格差距让企业对临储小麦交易望而却步。

另一方面,进入8月份后,新小麦的加工适用性逐步提升,为防范市场风险、降低加工成本,企业更多的是采购新季小麦用于加工,而采购方式则为“随用随采”,其采购效率和品质监控均高于从临储交易中采购,这也促使企业基本放弃了参与托市交易。

5 利空难消后期谨慎看好

四季度的小麦市场是否会有所起色,还需要谨慎看待,毕竟诸多利空因素在短期内难以消除,而利多因素却需要较长时间去积累。

展望四季度,需求不足将是市场上主要的利空因素。从面粉消费来看,尽管在8月下旬及9月上旬出现了一波面粉消费的小高峰,但这主要是因为各地面粉贸易商的库存不足,加之学校开学之类的大宗消费带动。随着面粉贸易商陆续补库,各地对面粉需求回归平稳,市场上依旧缺乏提振面粉消费的显著利好。虽然中秋、国庆假期即将临近,加之季节转换气温下降将有利于面粉的运输与存管,但面粉消费出现本质性好转的可能性微乎其微。

从小麦的饲用消费来看,首先,养殖业的回暖并不意味着饲料消费会随同提升,今年猪肉价格持续上涨,“能繁母猪和生猪的存栏严重不足”是主要原因,而据不同渠道了解,今年的饲料产量相比去年同期是呈下降态势。由此,小麦的饲料用量势必减少。其次,和小麦的饲料消费能形成替代关系的玉米,其市场价格自南方春玉米上市以来就持续下跌,目前华北地区的新季玉米收购价跌至1900~1950元/t,同时,据传东北临储玉米价格将下调至2000元/t。很大程度上讲,小麦也失去了进入饲料领域的价格优势。第三,南方地区大量进口的高粱、大麦以及DDGS也在很大程度上替代了玉米和麸皮,这也间接地影响到小麦的饲用消费。

供给平稳将是四季度的明显特征,局部区域的供给偏紧或能支撑小麦的区域性走势。一是尽管夏粮收购同比减少,但收购的绝对数量已经成为仅次于2014年收购量的第二大年份。其中,随着托市区域扩大,托市小麦的收购量也将同步增长,按照当前的收购进度和收购区域,预计过2000万t关口应该问题不大。收购量维持较高水平势必减少了市场的流通数量。

二是后期市场供应渠道尽管不少,但有效渠道不多。分别来看,市场主流供给渠道之一的临储小麦投放,由于投放底价较高,企业从盘上采购只能当作一种备选方案,而且经过一段时期的投放,部分区域的托市小麦存量有限;市场流通的补充部分是由农户手中的存粮构成,但从已知的收购情况来看,农户手中所存的标准品质小麦的数量已经十分有限,但不完善粒超标的小麦依旧较多,这或导致后期小麦市场出现“两极分化”;贸易商手中存粮也十分有限,由于今年整个形势都呈现低迷态势,贸易商和加工企业在收购时期都较为谨慎,收购量也同比减少。

三是进口小麦大规模投放市场的可能性较小,就算是开始投放,进口小麦的总体进口量较小难以影响到大的供需格局,所进口的主要品种美软红冬2号也多是用于饲料用粮。

宏观因素方面,由于近期有市场传言称“玉米临储收购价格将降至2000元/t”,基于今年小麦的价格走势和市场消费形势,加之出于稳定农民种粮积极性方面的考虑,下调或上调小麦最低收购价格水平都不恰当,市场普遍预期2016年的小麦最低收购价将维持不变。政策对市场的影响降至最低,有利于为后期粮食政策调整或改革争取更多空间。

国内宏观经济运行压力依旧较大,据国家统计局发布数据,8月份CPI同比增长2%,是自去年8月份以来首次回升到2%,但影响CPI上涨的主要因素是猪肉价格及鸡蛋、蔬菜价格的上涨;PPI降幅继续扩大,同比负增长5.9%,显示出国内经济运行依旧疲软;同期,财新PMI超预期下跌和中采PMI跌破50%的枯荣分界线更显示出行业经营形势愈加严峻的现实状况,凸显国内需求不足、产能过剩压力巨大。2011~2015年全国CPI粮食PPI同比涨幅见图5。

图5 2011~2015年全国CPI粮食PPI同比涨幅

综上所述,四季度国内的小麦市场尽管存在回暖机会,但消费严重不足或让市场行情回暖进程明显放缓。随着市场中符合加工品质的小麦数量减少,区域间价格差、品质间价格差或在四季度逐步扩大。预计到11月底,黄河以北地区标准品质小麦进厂价格或在2460~2500元/t之间,其他地区小麦价格或在2380~2440元/t之间。

TS 210.3,F 304.3

A

1674-5280(2015)05-0042-04

2015-09-18

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。

给渠道将重新逐步转向临储小麦拍卖市场,市场价格或将与临储小麦采购成本接轨。国内传统消费旺季的日趋临近将提振国内面粉市场购销,后期市场需求有望不断回暖,但期望不宜过高。结合国内小麦市场和终端市场未来预期情况,笔者建议面粉加工企业要控制粮源采购成本,紧抓粮源质量;随着价低流通市场粮源数量日趋减少,可适当补充库存以降低后期粮源采购成本。截至8月底,国家临储麦剩余库存数量1826~1926万t,其中江苏地区297.7万t,安徽地区529.8万t,河南地区939.3万t,湖北地区144.7万t;价高制约国家临储小麦有效供给,当前及未来一段时间粮源供给仍以新麦为主。随着国内居民消费结构升级,未来消费者对于高品质高营养的面粉产品、主食产品的需求会越来越高,消费从以往的重视“数量”已经转向更重视“质量”,这给面粉加工企业提供了新的市场空间和发展思路,这也将继续推动国内面粉加工行业向集约化、规模化、品质化方向发展。面粉加工企业应主动与下游客户差异化需求对接,由以往的生产型向销售型、服务型、研发型转变,走“市场细分、产品差异化”路线。