基于Eviews与GSCopula 的金融市场相依性研究

2015-11-30霍俊爽张若东邰志艳董小刚

霍俊爽,张若东,邰志艳,董小刚

(1.吉林医药学院数学教研室,吉林吉林132013;2.长春工业大学基础学院,长春130012)

基于Eviews与GSCopula 的金融市场相依性研究

霍俊爽1,张若东1,邰志艳1,董小刚2

(1.吉林医药学院数学教研室,吉林吉林132013;2.长春工业大学基础学院,长春130012)

为解决金融市场间波动的相依性问题,对不同金融市场间高频数据极小值的相依性进行研究。在分析GSCopula函数的模型方法和模型特点基础上,研究了估计GSCopula函数中参数的方法及正尾部相依性和负尾部相依性的模型,并基于Eviews软件和GSCopula函数等理论对上证000001指数和股指期货IF1112指数5 min极小值的收益率序列数据的相依性进行了分析,得出其收益率序列数据有很强的上尾部相依性。为在金融决策中降低风险提供了理论依据。

Eviews软件;GSCopula函数;极小值;相依性

0 引 言

不同金融市场间高频数据极小值的相依性研究越来越受到重视,金融市场间的波动往往存在一定程度的相依性。韦艳华等[1]系统研究了Copula理论在金融上的应用,但数据选取时频率较低。张尧庭[2]在连接函数技术与金融风险分析中也使用相应理论分析了低频数据。国内目前对高频数据的研究较少,笔者借助高频数据极小值研究不同金融市场高频数据极小值收益率变化的规律,主要基于GSCopula函数研究股指期货与股指现货的金融市场高频数据极小值的相依性。

1 模型方法与参数估计

1.1 GSCopula函数与相依性分析

GSCopula函数是一种在分析不同金融市场波动的相依性中有着高效且精准效果的二元阿基米德Copula函数[1-3]。

定义1 当二元阿基米德Copula函数中的生成元φ(t)=(1/t-1)θ(θ∈[1,∞))时,称该Copula函数[4,5]为GSCopula函数,即

GSCopula函数的概率密度函数具有上下尾对称性,它对变量分布上尾部和下尾部的变化都十分灵敏,能准确反映上尾部和下尾部相关的变化情况。若能用GSCopula函数反映两个随机变量间的相关结构,则变量在分布的上尾部和下尾部都具有较强的相关性。

1.2 GSCopula函数的参数估计

文献[6]在估计二元阿基米德Copula函数族的参数时,引进了一种新方法,主要借助Kendall系数τ计算,所以不必求其复杂的边缘分布函数。

1.3 模型的检验

卡方检验、Q-Q图检验、K-S检验[7,8]等检验方法都可用于二元阿基米德Copula函数族和边缘分布的检验。笔者使用分位数-分位图检验,即Q-Q图检验,是由变量的理论分布与变量实际分布的两组样本分位数组成。当Q-Q图呈直线时,说明两组样本的分位数几乎相当,拟合较好;当Q-Q图偏离直线时,说明拟合较差。但使用该方法时,样本容量一定要足够大,否则效果不明显。

1.4 尾部相依性

研究随机变量间的尾部相关系数的主要目的是通过其了解当一个随机变量发生变化时,另一个随机变量的变化情况。

金融市场发生大的极端事件往往影响力较大,并可能影响另一个金融市场的波动。可通过把尾部相关系数进行量化,为风险管理者提供参考。由Copula函数的定义和性质,可推导出尾部相依性的Copula函数的表达式。正尾部相依性是;负尾部相依性是,其中α是概率;qα是相应于α的分位数。所以;当α→0时,。

2 实证分析

笔者研究的是指数转化为收益率的数据,选取的是2011年10月24日~11月18日上证指数的5 min内最小值和股指期货IF1112指数5 min内最小值数据[9,10]。用PT表示价格,即每5 min内指数的最小值,收益率为rt=100ln(Pt/Pt-1)。选取同期对应的1 200个交易数据构成两个序列,计算和绘图主要借助于Eviews,SPSS,Matlab等软件。

2.1 极小值收益率序列的波动图

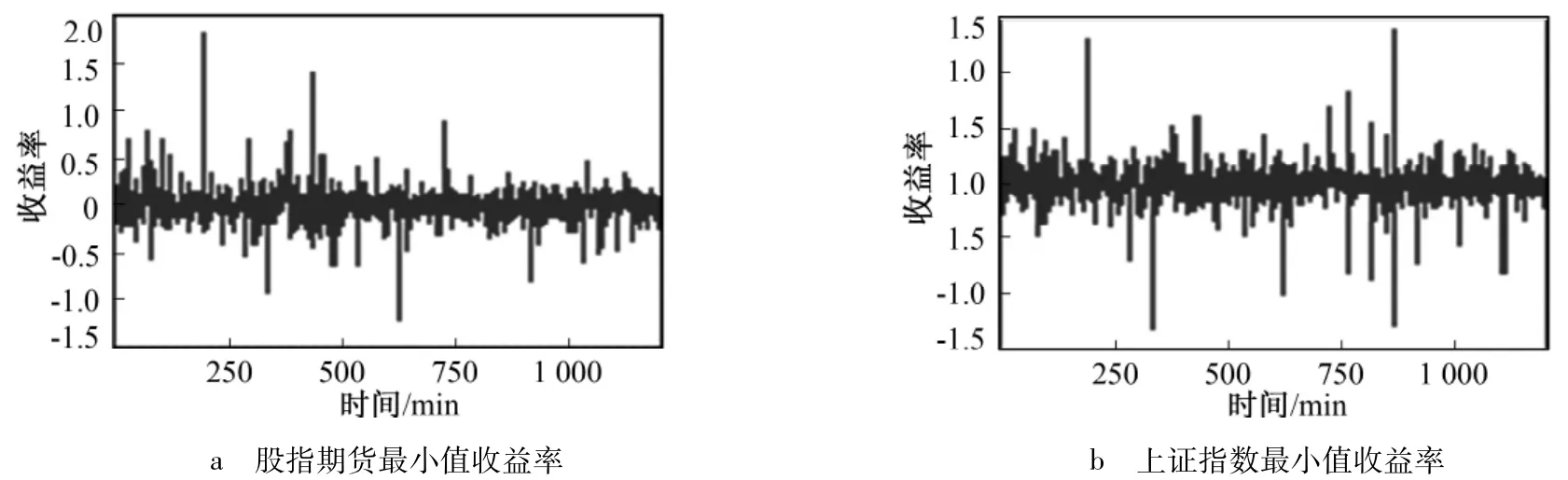

利用Eviews软件计算并绘制极小值收益率序列的波动图如图1所示。

图1 收益率序列波动图Fig.1 Fluctuation chart of yield sequence

从图1中发现对应的极小值收益率序列的波动具有很强的一致性,即上证指数收益率序列上涨或下降时对应的股指期货的收益率序列也上涨或下降,并且集群效应比较显著。初步说明,我国股票市场与股指期货市场之间的极值收益率序列相依性较强。针对各个序列统计分析可得其统计量如表1所示。

表1 极值收益率序列的统计量Tab.1 Statistics of extreme value returns series

从极小值收益率序列样本数据的描述统计量可以看出:上证指数最小值和股指期货最小值收益率序列数据都出现了右偏,上证指数最小值和股指期货最小值收益率序列数据的 J-B统计量分别为16 111.73、18 988.91,均拒绝了正态分布的假设。

2.2 计算相关系数τ和参数^θ

利用SPSS17.0软件求得股指期货最小值与上证指数最小值收益率序列数据的相关系数τ=0.503,在显著性水平0.01下,相关性较显著。由τ与θ之间的关系可得参数θ=1.341。对于股指期货最小值与上证指数最小值收益率序列数据,参数θ的取值范围在Gumbel Copula函数的参数定义域中。

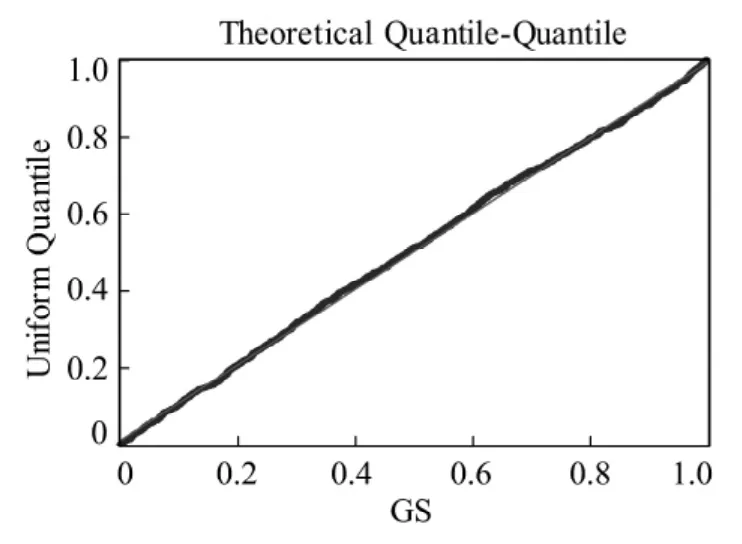

2.3 检验GSCopula函数

对GSCopula函数能否准确描述股指期货最小值与上证指数最小值收益率序列数据之间的相依性进行检验,下面用均匀分布的Q-Q图进行检验,结果如图2所示。

从图2中发现Q-Q图基本上呈一条直线,说明GSCopula函数能较好地描述极小值收益率序列数据的相依性。

2.4 尾部相关性

2.4.1 最优经验分布散点图

由收益率序列数据的最优经验分布得到该数据的散点图如图3所示。

图2 收益率的GSCopula Q-Q图检验Fig.2 Yield of Copula GSQ-Q test

图3 收益率数据最优经验分布散点图Fig.3 Optimal empirical distribution of yield data

从图3中可以发现,股指期货最小值与上证指数最小值对应收益率序列最优经验分布散点图都具有较强的尾部相关性[11]。

2.4.2 股指期货最小值与上证指数最小值收益率的相依性研究

由GSCopula函数计算上尾相关系数得:当α=0.925时,λL=0.596 0;当α=0.975时,λL= 0.648 0;当α=0.995时,λL=0.680 0。当α→1时,λL=0.630 4。

当股指期货最小值收益率超过q0.925,q0.975,q0.995时,上证指数最小值收益率分别超过以上分位数的概率:0.596 0、0.648 0和0.680 0,都大于0.075、0.025、0.005。由此推断股指期货最小值与上证指数最小值收益率序列数据有很强的负尾部相依性。通过研究负尾部相依性,发现股指期货最小值收益率出现较大程度的波动时,上证指数最小值收益率发生大幅度变化的概率很大,尤其是下跌时。

3 结 语

通过实证研究不难发现,股指期货最小值与上证指数最小值收益率序列数据有很强的下尾部相依性,即股指期货最小值暴跌时,上证指数最小值的相依性会增强,但上涨时相依性与之相比弱一些。此结论可以作为投资者实际操作中的一个有科学依据的参考。

[1]韦艳华,张世英,孟利峰.Copula理论在金融上的应用[J].西北农林学学报,2003,3(5):97-101. WEIYanhua,ZHANG Shiying,MENG Lifeng.The Application of Copulas Theory in Financial[J].Journal of Northwest Agriculture and Forestry,2003,3(5):97-101.

[2]张尧庭.连接函数(Copula)技术与金融风险分析[J].统计研究,2002(4):48-51. ZHANG Yaoting.Analysis on Connect Function(Copulas)Technology and the Financial Risk[J].Statistical Research,2002 (4):48-51.

[3]GUMBEL E J.Bivariate Exponential Distributions[J].Journal of American Statistical Association,1960,55(6):698-707.

[4]CLAYTON D G.A Model for Association in Bivariate Life Tables and Its Application in Epidemiological Studies of Familial Tendency in Chronic Disease Incidence[J].Biometrika,1978,65(8):141-151.

[5]EMBRECHTS P,LINDSKOG C.Modeling Dependence with Copulas and Applications to Risk Management[M]. Switzerland:Dept Math,2001:55-58.

[6]HURLIMANNW.Fitting Bivariate Cumulative Returns with Copulas[J].Computational Statistics&Data Analysis,2004,31(25):355-372.

[7]ORIOL ROCH.Testing the Bivariate Distribution of Daily Equity Returns Using Copulas:An Application to the Spanish Stock Market[J].Computational Statistics&Data Analysis,2006,24(18):1312-1329.

[8]伍晶,张建,聂富强.网络嵌入性与风险投资联盟的构建[J].吉林大学学报:信息科学版,2015,33(3):315-324. WU Jing,ZHANG Jian,NIE Fuqiang.Network Embeddedness and the Formation of Venture Capital Alliance[J].Journal of Jilin University:Information Science Edition,2015,33(3):315-324.

[9]霍俊爽.中国不同金融市场价格变化的相依性和风险控制[D].长春:长春工业大学基础科学学院,2012. HUO Junshuang.The Dependencies of Price Changes and Risk Control for Different Financial Market of China[D]. Changchun:Institute of Basic Science,Changchun University of Technology,2012.

[10]王喆,张丽翠,黄丽萍.二元时间序列模型预测3G网络接通率[J].吉林大学学报:信息科学版,2015,33(2):219-222. WANG Zhe,ZHANG Licui,HUANG Liping.Connection Rate Prediction Method by Bivariate Time Series[J].Journal of Jilin University:Information Science Edition,2015,33(2):219-222.

[11]马俊伟,王铁军,李庆,等.基于网络信息挖掘的股市影响因素分析[J].吉林大学学报:信息科学版,2014,32(2): 195-200. MA Junwei,WANG Tiejun,LIQing,etal.Stock Market Influence Factor Analysis Based on Web Data Mining[J].Journal of Jilin University:Information Science Edition,2014,32(2):195-200.

(责任编辑:刘俏亮)

Research on Dependency of Financial Markets Based on Eviews and GSCopula Function

HUO Junshuang1,ZHANG Ruodong1,TAIZhiyan1,DONG Xiaogang2

(1.Department of Mathematics,Jilin Medical College,Jilin 132013,China; 2.Institute of Basic Science,Changchun University of Technology,Changchun 130012,China)

To solve dependency of the financial market,we anysis minimum dependency of high frequency between different financial markets.First,we introduced the model method and the model characteristics of Copula GS function.Secondly,the method of estimating the parameters of Copula GS function was studied. Finally,the tail dependence and negative tail dependency of the model were studied,and mainly did the research based on Eviews and GSCopula function index futures IF1112 Index and SSE 000 001 Index 5 minutes minimum yield sequence dependencies,it is concluded that the data of their yield sequence data are very strong. The result provides theory foundation for weakening financial decision risk.

Eviews;GSCopula function;theminimum value;dependencies

TP39;O29

A

1671-5896(2015)06-0690-04

2015-08-17

国家自然科学基金资助项目(11071026);吉林省教育厅“十二五”科学技术研究基金资助项目(2015393)

霍俊爽(1982— ),男,吉林扶余人,吉林医药学院讲师,硕士,主要从事应用统计学研究,(Tel)86-15144304688(E-mail) 55990340@qq.com。