基于多指标测度的县级财政能力均等化研究

2015-11-30李一花张冬玉李雪妍

李一花,张冬玉,李雪妍

(山东大学经济学院,济南250100)

一、问题的提出与文献综述

1994年分税制改革后,县级财政财力不足和财力差距扩大的矛盾同时出现。转移支付作为调节政府间纵向财力不平衡的重要手段,其不仅能起到增加县级财力的作用,也对减少县际间财力差距发挥积极作用。那么现实中转移支付对县级财力的均等化影响是否如理论预期的那样?学者们采用不同的测度指标,对转移支付的均等化效果进行了大量的研究。从现有的测度指标和研究结论来看,可归纳为四种情形:

第一种是利用变异系数(标准差系数)、方差等反映财力不平衡的指标,分别计算转移支付前后的财力不均等水平并进行对比(刘溶沧[1]、焦国华,2002;曹俊文、罗良清[2],2006;马恩涛[3],2007),但他们的研究结论并不一致。

第二种是依据收入来源分解收入不平等的方法,如基尼系数分解法。这种方法区分不同的收入来源对于总体不平等贡献的程度(江庆等[4],2010)。

第三种是采用泰尔指数进行研究。泰尔指数可以将区域财力总体差异分解为区域间差异和区域内差异两部分,并且测算各自对总体差异的贡献率,从而解析出总体差异的主要来源(田发[5]、杨楠,2011)。

第四种是上述两种或三种方法同时运用。如王小朋(2009)[6]运用变异系数、基尼系数对各地区间财力差异 的衡量;尹恒[7](2007)、Tsui[8](2005)、Martinez - Vazquez 等[9](2007)、周美多[10](2011)对人均财力方差、泰尔指数以及基尼系数的测算。

通过对上述测度方法和研究结论的梳理不难发现,除了少数学者在分析转移支付均等化效果时采用了多指标测度之外,其他学者的研究主要采用单一指标进行研究,这种运用不同的测度指标、对不同地区进行分别研究,从而得出不同结论的做法,很难进行比较借鉴。因为不同的测度指标有不同的特点,如变异系数(标准差系数)、方差等反映财力不平衡指标,在具体计量时选取的参照物是转移支付前收入的离散水平,对于这种测度思路,无论如何度量“均等”,都只是针对状况的描述,本身并不具有价值判断色彩,只要转移支付后离散程度下降就认为转移支付具有均等化效果。第二种测度方法,基尼系数选取的参照物是总收入的离散水平和分配结构,并且其中包含了对社会和经济关系平等或者不平等的道德评价,认为转移支付和总收入应是负相关关系,即若转移支付使得富者得到更多、穷者得到较少就是不公平的。这两种研究方法各有侧重,前者注重数值的变化和变化幅度,后者注重数值的构成和取值区间,如果同时运用这两种分析方法,既可以直观的看出财政转移支付对地区间财力的作用效果,又可以考察其对财力差异的贡献程度。反之,单一指标的运用则难以实现上述目的。从第三种测度方法泰尔指数来看,它是三个指标中唯一将区域间财力差异按照组内和组间进行分解测算的一种方法,这种做法为判断区域财力不平等是来源于组间还是组内提供了可能。如此来看,对同一个研究对象的财力均等化的测度,如果同时运用三种不同的指标进行测度,就能多层面地揭示财力均等化水平及其问题,并由此提出完善转移支付制度和政策的总体改革思路。

本文即是遵循上述思想,选择山东省1999~2011年的县级财政转移支付进行研究,通过同时采用变异系数、泰尔指数和基尼系数三种指标进行测度,全面测度县级转移支付的均等化水平并剖析问题根源,从而为系统改革完善县级转移支付制度提供理论指导和对策建议。本文共分五部分:第二部分到第四部分分别采用变异系数、泰尔指数、基尼系数测度县级财政转移支付均等化效果,第五部分是本文的结论与政策建议.

二、变异系数衡量的县级财政转移支付均等化效果分析

(一)变异系数(标准差系数)

变异系数是衡量各观测值偏离均值的离散程度的统计量。本文使用人口加权的变异系数CV0衡量财政转移支付之前省内县际自有财力差异状况:其计算公式为:

Xk表示K县以总人口平均的转移支付前人均自有财力;¯X表示山东省各县人均自有财力的均值;Pk表示K县人口占山东省县级总人口的比例。同理,用CV1衡量财政转移支付后省内县际间可支配财力差异状况:

Yk表示K县以总人口平均的转移支付后可支配财力表示山东省各县人均可支配财力的平均数。

(二)基于人口加权变异系数的转移支付均等化效果分析

表1 县级财力变异系数统计表

从表1可以看出,CV0呈明显的上升趋势,从1999年的0.476 7上升到2011年的0.751 9,说明山东省内县际间的初始财力差异存在扩大的倾向,这应该是山东省各县之间经济条件和资源禀赋差异较大所致。接受财政转移支付后,变异系数CV1比CV0有显著的下降,说明转移支付发挥了一定的均等化效果。

用变异系数测度财力均等化效果存在两个问题:一是CV1不能反映县际间财力差异在转移支付前后的变化程度。也就是说,如果CV0本身不大,那么即使CV1数值较小,也不能充分说明是否转移支付起到了均等化效果。因此,有必要引入一个新的指标TE:TE=(CV0-CV1)/CV0.即转移支付前后财力差异的变化与初始财力差异之间的比值。如果TE>0,说明财政转移支付缩小了原有的县际间财力差异;如果TE=0,说明财政转移支付未起到实质性作用;如果TE<0,说明财政转移支付扩大了县际间的财力差异。TE数值越大,说明转移支付的财力均等化效果越明显。

根据表2的TE计算数值可以看出,除2001年外,其余年份的转移支付都发挥了均衡县际间财力的作用。同时,从2003年到2007年,TE呈现出逐年上升的趋势,说明在此期间财政转移支付缩小县际间财力差异的效果不断加强;2007年以后截至观察期内,TE趋势线几乎是水平线,说明财政转移支付的财力均等化调节功能趋于稳定。

表2 县级财力变异系数统计表

变异系数测度财力均等化效果存在的第二个问题是仅从CV1的数值还不能判断财政转移支付是否将辖区间的财力差异调节到相对公平的状态。理论上说,转移支付应与人均自有财力呈负相关关系,即人均自有财力少的县应该获得更多的转移支付;反之,人均自有财力越富裕的县应该获得的转移支付越少。皮尔森相关系数提供了验证人均自有财力与转移支付相关关系的方法。皮尔森相关系(PR)取值范围是[-1,1],-1表示完全负相关,0表示不相关,1表示完全正相关。若PR是负的,说明财政转移支付有向弱势地区倾斜的取向,若PR为正,说明财政转移支付的分配没有体现这种公平的取向。表3是山东省县级财力PR值统计表。

表3 县级财力PR值统计表

表3显示,山东省的县级财力PR值在-0.1~0.35之间波动,没有明显的规律,其中2001年、2006年和2007年的 PR值为负值,但均不到-0.1,说明这三年的财政转移支付表现出了微弱的“劫富济贫”的效应,其余年份PR值均为正,则说明这些年份均未体现公平取向。

三、泰尔指数衡量的县级财政转移支付均等化效果分析

(一)泰尔指数

泰尔指数衡量不均等时,可以衡量组内差距和组间差距对总差距的贡献,其分解结果是:T总体=T区域间+T区域内.

其中,TB表示组间(地市间)差距;TW表示组内(地市内)差距;i表示山东省地级市个数;j表示每个地市内辖县的个数;yi表示i市财力占全省份额;pi表示i市人口占全省份额;yij表示j县财力占所属i市的份额;pij表示j县人口占所属i市份额。根据此公式,分别计算财政转移支付前的泰尔指数T0和转移支付后的泰尔指数T1,然后进行分解。

(二)泰尔指数衡量的县级转移支付均等化效果分析

1.总体财力差异的调节

从表4可以看出,财政转移支付之前,以泰尔指数计量的山东省总体财力不均等呈现出逐年扩大的趋势,从1999年的0.107 3一路上升到2008年的0.328 3,之后略有下降,但2011年依然达到0.287 9。财政转移支付之后,这种总体财力的不均等不再是单边上升的趋势,而是表现为波动态势,波动范围在0.05~0.14之间,这在一定程度上说明转移支付制度对初始财力的差异发挥了明显的调节作用并保持了相对的平稳。

2.地带内财力差异的调节

如表5所示,接受转移支付前的地带内泰尔指数总体上呈现不断增长的变化趋势,取值区间为0.03~0.15之间,2007年后不断增长的趋势得到一些抑制,但仍处于较高水平。接受转移支付后的地带内泰尔指数相比于转移支付之前有明显下降,下降幅度在30% ~75%之间,并且基本上呈增大的变化态势,说明山东省现行财政转移支付制度对地带内的财力不均等起到渐进增强的正向调节的效用。

3.地带间财力差异的调节

表4 县级财力差异泰尔指数统计表

如表6所示,接受转移支付前的地带间泰尔指数与地带内泰尔指数有相同的变化趋势,即基本变化趋势是不断增长,取值范围在0.07~0.19之间,说明山东省地带间初始财力差异比较大。接受转移支付后的地带间泰尔指数明显降低,下降幅度在40%~70%之间,说明现行转移支付制度对地带间的财力差异起到积极的调节作用。

4.总体财力差异的构成分析

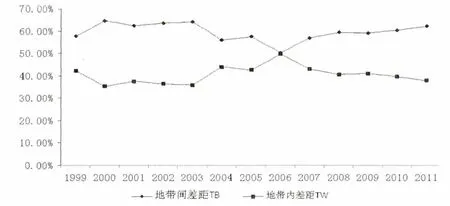

从表7和图1可以看出,山东省转移支付前县级财力差异的构成中,地带间差距贡献率高于地带内差距贡献率,说明地带间差距是构成山东省县级初始财力差异的主要因素,2004年后,地带间差距贡献率下降,而地带内差距的贡献率上升,二者之间的差距大大缩小。

从表7和图2可以看出,接受转移支付后,山东省县级财力差异的构成中,地带间差距贡献率依然高于地带内差距贡献率,说明地带间差距仍是构成山东省县级财力差异的主要因素,并未因财政转移支付的实施而有所改变。整个观察期内,地带间差距贡献率有一些波动和下降趋势,但近几年的贡献率依然在60%左右,而地带内差距贡献率也呈现出波动中小幅上升的特征,近几年贡献率在40%左右。

表5 财政转移支付对地带内财力差异调节效果变化表

表6 财政转移支付制度对地带间财力不均等调节效果变化表

表7 1999~2011年山东省县级财力差异的贡献率统计表%

具体来看,1999~2004年和2006年,接受转移支付后的地带间差距贡献率小于转移支付前的贡献率,说明这几年转移支付的均等化效果对地带间差距的调节更为明显,其余年份里接受转移支付后的地带内差距贡献率均大于转移支付之前的贡献率,说明在这些年份里转移支付对地带内差距的均等化调节更为显著。但综合起来说,地带间的差异是造成区域财力差异的主要原因。

图1 1999~2011年转移支付前县级财力差异的贡献率

图2 1999~2011年转移支付后县级财力差异的贡献率

四、基尼系数衡量的县级财政转移支付均等化效果分析

(一)基尼系数

基尼系数本身有一个重要的性质,即总收入差距可以按不同的分享收入差异进行分解。由于本文研究中所用的各县的人口数并不相等,因此属于不均等分组数据,借鉴Yao Shu-jie的基尼系数分解方法,令Cf表示第f种收入来源的集中率,G为总样本的基尼系数,如果Cf>G,并且样本人均收入保持不变,则f项收入来源在收入中的比重wf增加就会导致基尼系数扩大,也即会导致更大的收入不均,反之亦然。通过计算并比较Cf和G,可以用来衡量f项收入来源对基尼系数的贡献。值称为相对集中系数,是一个相对的指标,具体指在某一年份中,县级的某项收入来源对财力不均等的贡献程度在整个财力不均等程度中所占的份额。如果某项收入的相对集中系数大于1,说明该项收入会带来差异增大,;如果小于1,则说明会带来差异减小。因Cf的取值可能为负值,故尽管G 的取值在[0,1]之间的取值也可能为负值,此时表明该项收入起到了相对更强的财力均等化效用。同时用来表示第f项收入对基尼系数的百分比贡献率。

(二)基尼系数衡量的县级财力均等化效果

1.转移支付整体均等化效果分析

根据表8可以看出,财政转移支付之前,基尼系数基本上呈上升态势。1999~2002年间,基尼系数在0.2~0.3之间;2003~2004年,基尼系数在0.3~0.4之间,这两个阶段基本上都属于比较平均的区间中,2004年以后,基尼系数在0.4~0.5之间,差距开始扩大,这说明财政转移支付实施之前,县际间的财力差异在逐年增大;转移支付实施后的基尼系数较前有了明显的下降,但其自身数值在1999~2005年是不断增长的,增长波动范围在0.19~0.27之间,2006年之后,基尼系数的基本趋势是下降,波动范围在0.26~0.23之间,表明均等化作用呈现出加强的趋势。

2.自有财力及各类转移支付对县际间财力差异的贡献分析

图3的计算结果可以得出以下结论。

表8 1999~2011年转移支付前后基尼系数统计表

图3 1999~2011年县级自有财力及各类转移支付的相对集中系数

首先,自有财力对县际间的财力差异的贡献最为显著,并且总体上呈现出上升的态势。自有财力对基尼系数的贡献百分比均超过70%,最高的一年2009年甚至达到98%,自有财力的相对集中系数取值范围在1.15~1.75之间,整体上呈上升趋势。这说明山东省县际间的财力差异,在很大程度上是由于县级政府间的初始财力差异造成的,也就是说,财力的初次分配对县际间财力差异形成起到主要的作用,接受财政转移支付即财力的二次分配只起到相对次要的作用。转移支付制度作为一个再分配的手段,在财力的初始分配存在巨大差异的情形下,显著的改变这种不均等的状态,具有相当的难度。

第二,总转移支付起到使县际间的财力差异减小的作用,这种作用具有在波动中加强的趋势。总转移支付对基尼系数的贡献百分比取值范围在4%~31%之间。从图3可以看出,其相对集中系数整体上表现出了下降的趋势,从1999年的接近于0.7到2011年的0.2左右,但在观察期内有所波动,因而这种乐观的形势能否得到保持,需要更长的时间去验证。

第三,税收返还对县际间的财力差异的贡献仅次于自有财力,但其作用基本上控制在一定的范围内。税收返还对基尼系数的贡献百分比取值范围在5% ~35%之间,税收返还的相对集中系数取值范围在1~1.5之间。从图3可以看出,税收返还相对集中系数在1999~2006年间有略微下降的趋势,2007~2011年间则走势趋平。税收返还之所以呈现出这样的变化特点是由于其性质决定的,即通过保护地方既得利益从而保持地方发展经济的积极性、主动性来促进改革的顺利进行。正是这种以来源地为依据进行转移支付分配的方法非但没有缩小县际间财力差异,反而导致了差异的扩大。但随着税收返还占转移支付的比重逐渐下降,这种趋势得到了一定程度的缓解。

第四,专项补助使县际间财力差异有一定程度的减小,但这种作用整体上来说比较弱并且不稳定。专项补助对基尼系数的贡献百分比取值范围在-3% ~20%之间,专项补助的相对集中系数取值范围在-0.25~0.91之间。从图3可以看出,在观察期的第一年,专项补助相对集中系数为负数,说明对总体财力差异的贡献为负,即起到了较为明显的缩小财力差异的作用,但其余年份的相对集中系数大部分都大于0.6,说明缩小财力差异的作用比较弱。尽管财政部规定对大多数专项补助分配采取以“因素法”为主的方法,但现实中专项补助并没有严格按照因素法进行分配,照顾既得利益的做法大大降低了其均等化效应。

最后,财力性转移支付起到了明显的减小财力差异的作用,这种效用在观察期的前期波动幅度较大,后期则趋于平稳。财力性转移支付对基尼系数的贡献百分比取值范围在-15% ~1%,财力性转移支付的相对集中系数取值范围在-1.85~0.02之间。从图3可以看出,2004年之前,财力性转移支付相对集中系数的取值变化幅度较大,呈上升趋势,说明财力性转移支付的均等化效果降低,2004年后,相对集中系数曲线先略微下降之后又趋于平缓,说明财力性转移支付对财力差异的调节作用趋于稳定。

综上所述,在整体上,财政转移支付起到一定的均等化效应,并且这种正向调节的作用有加强的趋势;税收返还起到了逆向调节的效用,但随着其占财政转移支付总量的比重不断降低,其对县际间财力差异的贡献率得到了一定程度的控制;专项补助因其背后承载因素的复杂性,其均等化调节效应很弱且不稳定;财力性转移支付的均等化效果是最强的,但随着时间的推移没有表现出明显的增强态势,有待进一步完善。

五、结论及政策建议

(一)结论

本文采用三种指标对1999~2011年山东省县级财力差异及财政转移支付的均等化效果进行了分析,通过对三种指标的测算结果的比较可知:

1.山东省县级初始财力差异很大。这一点,变异系数、泰尔指数和基尼系数的结果一致。基尼系数的分解结果还表明,县级初始财力的巨大差异是造成县级最终财力差异的主要原因。

2.财政转移支付从整体上看对县际间的财力差异起到了一定的均等化作用。但不容忽视的是,在财力初始分配相差悬殊的情况下,要显著的改变这种不均等的状态,不仅需要转移支付制度本身的改革,更需要省与县、市与县的财政分配关系的根本调整以及经济结构的优化升级。

3.变异系数和基尼系数对税收返还、专项补助和财力性转移支付的均等化效果测度与大多数文献的研究结论基本一致,税收返还具有显著的逆向调节的作用,专项补助的财力调节作用较弱,财力性转移支付的均等化效应最强。就财力差异的区域来源分解结果来看,泰尔指数的计算结果表明山东省财政转移支付的调节作用,是以牺牲组间均等的代价换取的组内财力的相对均等,即山东省各市辖县之间的财力比较均衡,而各市之间的财力差异较大。

(二)政策建议

1.加快完善“省直管县”财政体制和进一步规范市、县财政分配关系。针对县级初始财力差距过大,转移支付均等化实现难度大的客观现实,加快完善“省直管县”财政体制,赋予县级政府,尤其是财力保障比较困难的县更大的财权和财力,或者省、市级政府上收财力薄弱县的部分重要的基本公共服务的供给责任是省以下财政体制改革的重要方向。

2.进一步明确和提升转移支付的财力均等化目标。区域和城乡公共服务的不均等已成为当前我国公共财政建设和新型城镇化推进的严重障碍,尤其在当前我国以县级和小城镇为城镇化发展主阵地的情况下,省以下财政转移支付的建设尤其要提升均等化目标定位,更好地解决县际间的财力差距和基本公共服务的提供问题。为此,优化转移支付资金的分配,使转移支付的分配与地区人均自有财力真正建立负相关关系,从而通过“劫富济贫”来均等化初始财力差异,是完善转移支付资金分配的重要内容。此外,应进一步改革财政转移支付结构,彻底取消税收返这类维护地方既得利益的转移支付形式,减少专项补助的规模、完善专项补助资金的分配办法,当然转移支付最重要的改革内容应是扩大财力性转移支付的规模,从而建立起以财力性转移支付为主的财政转移支付体系。

3.促进市、县协调发展,密切关注各地市间的不均等,加大省对市的转移支付规模,改善地区间财力不均等的发展态势。

4.积极创造条件适时建立横向财政转移支付制度。自然资源禀赋和经济发展水平存在较大差异情况下,地区间财力不均等的调节任务相当繁重,只依靠纵向的财政转移支付制度实施财力差异的调节,必然会对省级财力提出较高的要求。同时,也不利于对转移支付资金的有效配置,可能会产生一系列不必要的政策实施成本。因此,如何借鉴德国发展横向转移支付制度的经验,探索并建立横向财政转移支付制度,从而提高我国财政转移支付的均等化效果是未来完善转移支付制度的重要任务。

[1]刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002,(1):5-12.

[2]曹俊文,罗良清.转移支付的财政均等化效果实证分析[J].统计研究,2006,(1):43-45.

[3]马恩涛.我国政府间财政能力及其均衡制度研究[J].财贸研究,2007,(1):73-79.

[4]江庆,李光龙.分税制、转移支付与县域财政差距:基于安徽省个案的研究[J].财贸研究,2010,(4):75-82.

[5]田发,杨楠.基于泰尔指数的区域财力均等化水平估算[J].商业研究,2011,(10):24-28.

[6]王小朋.我国各地财力差异度量及财政转移支付均衡效应分析[J].金融教学与研究,2009,(5):52-70.

[7]尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应:基于中国县级数据的研究[J].管理世界,2007,(1):48-55.

[8]sui K.Local Tax System,Inergovernmental Transfers and China’s Local Fiscal Disparities[J].Journal of Comparative Economics,2005,(33):173 -196.

[9]Martinez- Vazquez,Jorge and Jameson Boex.The Design of equalization grants:theory and applications.International Studies Program Working Paper[Z].Washington:World Bank Institute Georgia State University Andrew Young School of Policy,2004.

[10]周美多.省内转移支付的均等化效应:省际差别和原因[M].上海:上海人民出版社,2011.