我国互联网金融客户接受意愿影响因素研究

2015-11-30张成虎李霖魁

张成虎,李霖魁

(西安交通大学经济与金融学院,陕西西安710061)

我国互联网金融客户接受意愿影响因素研究

张成虎,李霖魁

(西安交通大学经济与金融学院,陕西西安710061)

在信息技术发展和金融市场需求的双重推动下,我国互联网金融产业得到迅速发展并逐步成为实现普惠金融的新型载体。文章以互联网金融典型模式余额宝为例,通过引入信任理论和多维风险感知变量对技术接受模型(TAM)和计划行为理论(TPB)的集成模型进行拓展,构建基于互联网金融理财支付模式下客户接受意愿影响因素模型。通过设计模型变量的衡量量表和发放调查问卷进行实证研究。研究结果表明:信任和感知有用性是决定客户选择余额宝的决定因素,感知多维风险对客户使用意愿的负面影响显著,且以感知经济风险和感知安全风险为主,而感知易用性对客户使用意愿的作用已大幅弱化。文章最后从机构和行业持续健康发展角度出发,提出实践性建议。

互联网金融;信任;感知风险;接受意愿

一、引言

近年来,以P2P网络借贷、众筹、理财超市、第三方支付等模式为代表的互联网金融产业得到迅速发展,根据央行发布的《中国金融稳定报告(2014)》显示,截至2013年底,我国互联网金融的规模已经达到10万亿人民币,仅余额宝一家机构的用户基数就突破8100万,资金规模更是突破5000亿元。互联网金融依托大数据时代网络化信息处理方式形成的新型金融模式具有提升用户交易效率、降低交易成本和小微企业融资门槛、拓展居民投资渠道、实现规模经济等作用,因此大力发展互联网金融产业对全面提升金融资源配置效率和金融服务普惠性具有重要意义。但另一方面,能够有效承托互联网金融复杂业务的系统技术与服务体系尚处于初步发展阶段,而互联网金融下交易行为动态多变、交易环境虚拟难控、信贷期限利率频发错配和现行风险管理方法静态滞后等特点在很大程度上增大了交易的风险,客户一方面希望体验互联网金融带来的新型优势,另一方面也担忧互联网金融存在的多方面不确定性。

目前有关互联网金融的相关探讨和研究以机构运行模式和产业宏观监管为主,对于客户微观的使用行为方面的评判则研究甚少,而互联网金融产品的市场扩散从根本上讲是由顾客的接受程度决定的,而非由互联网金融机构的提供物决定。因此,从消费者行为角度去透析互联网金融产业,对提升客户对互联网金融的全面认识,帮助互联网金融机构制定发展策略以满足客户群体的需求,从而全面推动互联网金融的健康发展具有重要意义。

本文以技术接受模型和计划行为理论集成模型为基础,从信任和感知风险角度出发,重点研究互联网金融环境下,影响客户接受以余额宝为代表的互联网金融的相关因素,并利用结构方程模型分析各个影响因素之间的相互关系,最后提出相关建议,引导我国互联网金融机构完善内部管理、提升服务质量和降低整体风险,促进我国互联网金融健康有序的发展。

二、相关文献综述

以余额宝为代表的互联网金融理财模式已基本确立,如何从消费者行为角度去解析互联网金融理财模式已成为学术界、互联网金融从业机构以及监管层共同关注的问题。但由于互联网金融诞生时间相对较短,国内外学者从消费者角度对互联网金融的相关研究相对不足。有鉴于此,本文综合运用信任理论、风险感知理论、技术接受模型和计划行为理论,遵循“态度——行为”的一般研究范式对我国互联网金融用户接受意愿影响因素进行研究。

(一)信任理论

Mayer(1995)[1]通过对不同学科对信任的概念进行整合,认为信任本质上是委托方在一定情境下对自身弱点不会被受委托方利用的期望,并且不考虑自身是否能够监督或者控制受托方。McKnight,Cummings(1998)[2]在Mayer等学者的基础上,丰富了委托方和受委托方的特质,包括信任倾向、认知过程以及控制他人的过程。Bhattacharya et al.(1998)[3]通过建立新的信赖测量尺度,用以探究熟悉度、信赖度和交易意愿三者之间的相互关系。以余额宝为代表的互联网金融理财支付模式由于兼具互联网的虚拟性和民间金融市场运转的不确定性,因此对于余额宝机构和运营模式的整体信任是影响客户使用态度和意愿形成的重要因素。目前,有关网络行为的信任研究多集中在网络购物、网络银行等方面,如Flavian(2005),Guinaliu(2005),吴晓云(2008),潘煜(2010)等[4-7],而对于创新模式下互联网金融的用户信任问题的探究则涉及甚少。

(二)风险感知理论

风险感知理论是在19世纪60年代首次被用来解释客户行为。Cunningham(1967)认为感知风险包括两大因素:①个体对于出现不利后果主观感觉到的不确定性;②后果,即如果事情发生,其结果的危害性。Peter and Ryan(1972)将感知风险定义为客户主观对于自身蒙受损失的预期;在此基础上,Jacoby and Kaplan(1976)认为客户对风险的感知是基于一种多维的风险架构,并且定义了经济、功能、心理、身体、隐私和时间六种主要风险类型。此后,大量研究将心理学研究范式引入到对风险感知理论的研究,许多看似无关的事件会使得人们的风险感知发生变化从而影响最终的决策行为Slovic (2007)。对于互联网金融而言,其本身并不对个人身体安全造成威胁,因此本研究暂不考虑身体等方面风险,仅考虑经济、功能、心理、隐私和时间这五种风险类型。

(三)技术接受模型(TAM)与计划行为理论(TPB)

技术接受模型是对Fishbein and Ajzen(1975)[8]理性行为理论的运用,用以研究客户对于信息技术的接受程度。该模型假设用户对于信息系统的接受度是由其对信息系统的使用行为意图直接决定的,而使用行为意图又受到用户对于信息系统的使用态度和感知有用性的影响,同时,感知易用性和外部变量决定了感知有用性和使用态度。感知有用性反映了用户对于使用信息系统的基本态度以及提升其工作绩效的可能性,感知易用性则反映了用户认为使用某一系统的容易程度。Pikkarainen(2004)认为该模型在网络金融情境中,具有明确的评估针对性和操作简便性,且相应变量对于网络金融的采用意图具有显著的影响。

计划行为理论是由理性行为理论演变而来,该理论认为个人的特定行为模式直接受其行为意图的影响,同时行为意图由态度、主观规范和感知行为控制这三个因素决定的。行为意图反映了个人对于某项行为的采行意愿,态度是指个人对该项行为所抱持的正面或负面的感觉,主观规范指个人对于是否采取某项特定行为所感受到的社会压力,感知行为控制反映个人过去的经验和预期的阻碍,当个人认为自己所掌握的资源与机会愈多、所预期的阻碍愈少,则对行为的知觉行为控制就愈强,感知行为控制指个人预期在采取某一特定的行为时自己所感受到可以控制(或掌握)的程度。Seok(2006)认为计划行为理论消除了传统模型在处理非个人完全意志控制的局限性,在预测网络银行的采用意图方面具有良好的解释力和预测力。

在过去的十年中,技术接受模型和计划行为理

论被广泛用于检验各类信息技术和电子金融服务的客户接受度研究。然而,Legrisetal研究显示TAM模型只能解释消费者行为的40%~60%,TPB模型也无法用于解释客户对于信息技术的接受度。鉴于TAM模型和TPB模型相互间良好的互补性,TAM/ TPB集成模型对信息技术和电子服务接受度的检测显示出比任意单独模型更好的解释力和预测力,在此基础上,本研究利用信任理论和多维风险感知变量对TAM/TPB模型进行拓展,以期全面完整的对互联网金融用户接受意愿影响因素进行解释。

三、研究模型与假设构建

(一)模型架构

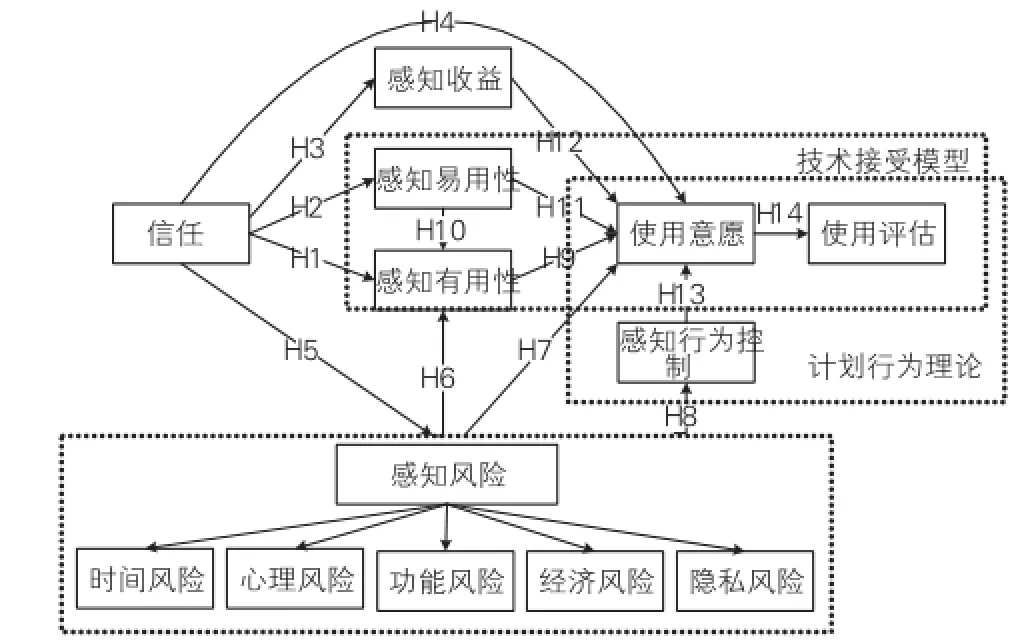

根据上述理论,由于互联网金融的余额宝模式是一种以信息系统为基础的创新金融模式,因此本研究所构建的互联网金融使用行为模型建立在TAM和TPB模型集成的基础上,认为客户的使用意愿是在对余额宝平台信任与整体风险感知的基础上,有计划有意识的对新的信息技术与理财模式的尝试,是一种动态的学习过程,因此引入了信任、感知有用性、感知易用性、感知收益、感知风险、感知行为控制、使用意愿和使用评估这八项假设主体,整体架构如图1所示。

图1 余额宝用户接受拓展模型

(二)假设设定

Chircu(2000)[9]等认为在电子商务中,信任减少了客户需要对平台功能和交易状况进行了解和控制所付出的努力,推进了交易的迅速进行,对于机构的信任能够增加客户感知电子商务平台的有用性和易用性。Kim(2008)[10]等人发现,网上信任与感知风险对于客户网上购买决策和意图具有显著影响的作用。Featherman(2003)[11]认为信任可以通过客户对于风险的感知而间接影响行为意愿和整体评价。类似于电子商务系统,在余额宝的使用中,信任是决定客户对其有用性、易用性和收益感知的重要因素,并且将影响客户的使用态度和使用意愿,而用户对于余额宝平台的整体信任降低了客户对于其中风险的感知程度。因此,本文提出如下假设。

H1:“信用”正向影响客户对余额宝“感知有用性”;

H2:“信用”正向影响客户对余额宝的“感知易用性”;

H3:“信任”正向影响客户对余额宝的“感知收益”;

H4:“信用”正向影响用户对余额宝的“使用意愿”;

H5:“信用”负向影响用户对余额宝的“感知风险”。

互联网金融余额宝模式,客户通过提交个人资料信息、绑定银行卡来进行理财和支付活动,因此感知身体风险转变为对个人隐私风险泄露的担忧,参考电子商务以及网络银行对感知风险的分类,我们将多维感知风险分为:感知时间风险、感知心理风险、感知功能风险、感知经济风险和感知隐私风险。

对于感知风险的前件后因方面的研究,Feather⁃man(2003)认为感知风险是客户对未来损失的预期,会影响对电子商务有用性的感知,Martins(2013)[12]通过对网络银行客户接受度的实证研究,认为对于经济、功能和隐私方面风险的感知会对客户的使用态度产生负面影响,多维风险的集体感知会弱化客户对于行为控制的能力感知,Ajzen(2000)[8]提出在一般情况下,客户感知自身行为控制能力越强,表现出的使用意愿就愈加强烈。Lee(2009)[13]认为在网络银行中,客户觉察易用性和有用性会提升客户的使用态度和使用意愿,而简单、方面的使用方法会增加客户对于有用性的感知。因此本文提出假设6-11。

H6:“感知多维风险”负向影响客户对于使用余额宝“感知有用性”;

H7:“感知多维风险”负向影响客户对于余额宝的“使用意愿”;

H8:“感知多维风险”负向影响客户对于余额宝的“感知行为控制”;

H9:“感知有用性”正向影响客户对于余额宝的“使用意愿”;

H10:“感知易用性”正向影响客户对于余额宝的“感知有用性”;

H11:“感知易用性”正向影响客户对于余额宝的“使用意愿”。

互联网金融的余额宝模式,在信息技术和智能移动终端的支持下,通过货币基金的低风险投资形式,带给客户以方便、相对安全和快捷的新型理财

与支付用户体验。Lee(2009)[13]认为网络银行中的客户感知收益体现在超越时空的服务范围和便捷迅速的交易流程,并认为对于收益的感知会提升客户的使用意愿,客户的使用意愿对于其对于余额宝的整体评价也具有积极的作用。因此,提出假设12-14。

H12:“感知收益”正向影响用户对余额宝的“使用意愿”;

H13:“感知行为控制”正向影响用户对余额宝的“使用意愿”;

H14:“使用意愿”正向影响用户对余额宝的“使用评价”。

四、实证分析

(一)问卷设计

本研究调查问卷根据已有文献对相关测量指标进行设计,量表参考了Cheng et al.(2006)设计的感知易用性、感知有用性、使用意图和、使用行为的原始量表,Featherman and Pavlou(2003)[14]设计的感知绩效风险、感知心理风险、感知功能风险、感知经济风险、感知隐私风险以及感知总体风险的原始量表,Wu and Chen(2005)[15]设计的感知行为控制的原始量表,在此基础上,根据我国互联网金融模式发展特点以及用户使用特征对量表进行修订和拓展,并采用Likert 7级量表测量,即1表示完全不同意(或极其不重要),7表示完全同意(或极其重要)。

(二)数据收集

本研究旨在探究以余额宝为代表的互联网金融理财和支付模式的用户使用意愿影响因素。在问卷设计之初,通过在西安某所高校进行小范围取样,对模型进行初始分析,并根据行业专家建议完善了调查问卷,最终采用网络调查法,将问卷放置于第三方机构网站,通过网络媒体与社交平台发布文字链接,从2014年4月10日至2014年4月30日共计收集调查问卷399份,在对问卷进行预处理后,选取有效问卷379份。

在379份有效调查样本中,男性236人,占样本总数62.27%,女性143人,占样本总数37.73%;20~29岁之间的青壮年占样本总数44.59%;受大学本科及以上教育的人数共计305人,占样本总数80.44%;46.17%的样本具有经常使用余额宝的习惯;学生占据总样本数的43%,其他统计结果见表1。所用数据利用SPSS19.0和AOS17.0进行分析。

表1 样本统计特性分析

(三)信度和效度分析

本研究首先验证测量模型信度和效度以及整体模型的拟合指数,然后利用结构方程模型(SEM)验证研究假设。

利用内部一致性系数(Cronbachα)对数据的可靠性进行分析,根据Fornell and Larcker(1981)提供的研究建议,要保证数据的信度,则α的系数应大于0.7。由表2可知,所有潜在变量下的题项内部一致性系数均大于0.7,表明问卷具有较高的信度。

在此基础上,利用Fornell and Larcker提出的三个标准尺度来衡量测量模型的效度。

(1)所有标准化因子载荷应当大于0.5且达到显著水平(p<0.05或p<0.1)。

(2)组合信度值大于0.8。

(3)平均萃取变异量值(AVE)大于0.5。

在分析过程中,发现反映感知时间风险各题项的标准化因子载荷只有0.385和0.437,因此变量被剔除,而其余的变量和题项则都满足效度评判标准,表明问卷具备较高的收敛效度。如表2所示。

表2 量表信度与收敛效度分析

续表2

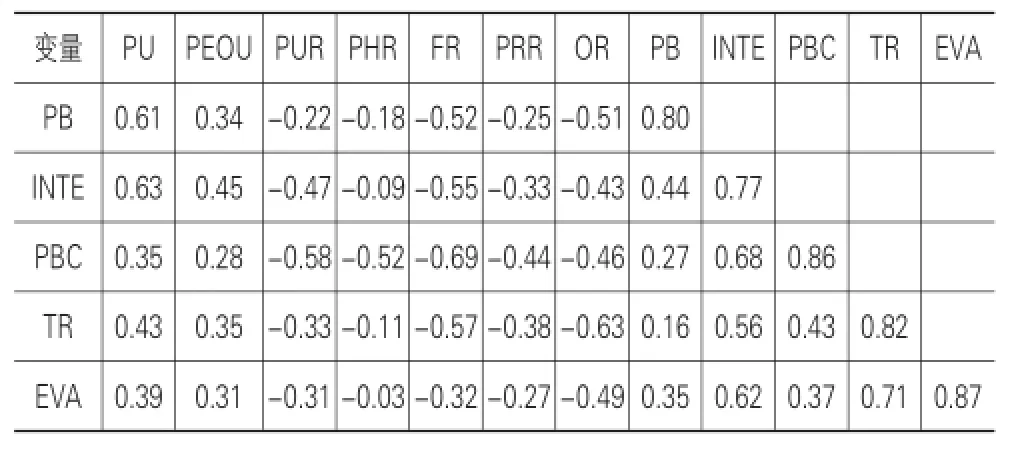

比较因子AVE值的平方根与因子间的相关系数来判断测量模型的区别效度。如果因子自身AVE的平方根值大于其他因子间的相关系数,则表示测量模型具有较好的区别效度。如表4所示,对角线为对应因子的AVE平方根值,而其他数值为因子间的Pearson相关系数。表中任意两个因子的相关系数都小于其自身的AVE平方根的值,由此表明因子间具有良好的区别效度。

表3 测量模型区别效度分析表

续表3

(四)整体模型拟合度检验

利用AMOS17.0对数据进行检验性因子分析,结构方程的χ2/df值为3.51、常规拟合度(NFI)、比较拟合指数(CFI)、增值拟合指数(IFI)、拟合优度(GFI)和调整拟合优度(AGFI)均大于0.9,近似误差均方根(RMSEA)的值小于0.08,表明整体模型具有较好的拟合度,如表4所示。

表4 结构方程整体模型拟合度分析

(五)结构方程模型分析与假设检验

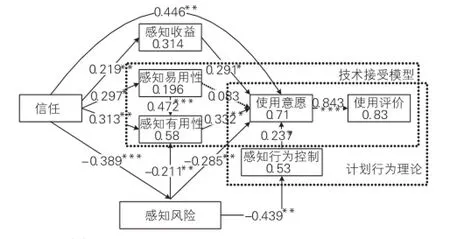

本研究利用AMOS17.0进行结构方程模型检验,用以验证研究假设,结构方程验证图如图2所示。

由图2可知,信任、感知收益、感知有用性、感知行为控制四大因素对于使用意愿有着正面影响,且解释度超过0.5。其中,“信任”对于“使用意愿”的路径系数为0.446,P<0.01,这说明用户对于余额宝的信任对于其使用意愿具有显著的正向作用,即用户对于余额宝的信任度越高,则其对于余额宝的使用意愿就越为积极。例如:用户对于支付宝品牌的信任度直接转嫁于余额宝,使得余额宝能在短期内就聚集了大量的用户基数。假设H1得到支持。“感知收益”对于“使用意愿”的路径系数为0.291,P<0.05,表示用户感到使用余额宝能为自身带来各方面的收益对于其使用余额宝的意愿具有积极的作用,这些收益表现在提高用户资金使用灵活度,增加用户投资渠道,间接降低用户的交易成本等多个方面,假设H12得到支持。“感知有用性”对于“使用意愿”的路径系数为0.332,P<0.01,表明用户越是感到余额宝有用,就会获得更为强烈的意愿去使用余额宝,因此支持假设H9。“感知行为控制”对于“使用意愿”的路径系数为0.237,P<0.05,反映了用户认为其具有使用余额宝行为的整

体控制能力对于其使用余额宝的意愿具正向显著的作用,支持假设H13。“感知风险”对于“使用意愿”具有负向作用(路径系数为-0.285,P<0.01),这说明用户感到使用余额宝给自己各方面带来的风险越大,则使用它的意愿就越小,支持假设H7。

图2 余额宝接受模型的结构方程模型检验

“感知易用性”对于“使用意愿”具有正向作用,但未达到显著水平,这说明用户对于余额宝操作步骤的难易程度并不敏感,易操作性不是决定客户使用意愿的主要因素。造成这一现象的主要原因是网上银行的发展和用户对网上银行业务操作流程的熟悉程度以及用户对于互联网金融中金融特性和风险的认知。即用户尽管希望余额宝更容易使用,但出于安全等多方面因素的考量,愿意接受相对繁琐的操作流程,并且通过网络银行的使用经验,用户已经习惯于金融业务网络化特定的操作模式,因此感到更加容易使用这一因素并不能显著提升用户的使用意愿,假设H11未获得通过。

其中,“信任”对于“感知收益”具有正向作用,路径系数为0.219,P<0.01,说明用户对于余额宝的信任度越高,就越会感知到余额宝能为自身带来多方面收益,因此假设H3得到支持。“信任”对于“感知易用性”具有正向作用(路径系数为0.196,P<0.05)表现为用户越是信任余额宝,就越感到余额宝容易使用,支持假设H2。“信任”对于“感知有用性”也具有正向作用(路径系数为0.313,P<0.01)说明用户对余额宝的信任程度越高就越会感到它对自己有用,假设H1得到支持。“信任”对于“感知风险”具有显著负向作用(路径系数为-0.389,P<0.001),反映了随着用户对余额宝的信任度增加,则用户感知受到的潜在风险越小,因此假设H5得到支持。

“感知易用性”对于“感知有用性”具有正向显著作用(路径系数为0.472,P<0.001),说明用户越是感到余额宝容易使用就越感到它有用,因此假设H1获得支持。

“感知风险”对于“感知行为控制”具有负向显著作用(路径系数为-0.439,P<0.01),说明用户越感到余额宝具有风险,则其越感到难以掌控整体局面,假设H8获得支持。

“使用意愿”对于“使用行为”具有显著正向作用(路径系数为0.843,P<0.001),说明用户对于余额宝的使用意愿越强烈,则其对余额宝的评价越高,因此假设H14得到支持。

感知风险是一个多维的风险变量,在本研究中由感知绩效风险、感知心理风险、感知功能风险、感知经济风险和感知隐私风险组成。其中,感知经济风险和功能风险对于感知整体风险的相关度最高,分别高达0.72和0.65,其次是隐私风险、心理风险,相关程度分别为0.47和0.33。模型中,感知有用性、感知行为控制、使用意愿和使用评价的决定系数分别为0.58、0.53、0.71和0.83,表明模型能较好的反映用户对于余额宝的使用意向。

五、结论与建议

本文以拓展TAM/TPB集成模型为基础,通过实证方法验证了信任、感知多维风险、感知收益等变量的余额宝使用意愿影响因素结构。研究结果表明:

(1)信任对于客户的使用意愿具有显著正向作用,既直接影响客户使用意愿,也是提升客户对于收益性、易用性和有用性的感知和降低客户对于风险预期的重要前因,进而对客户的使用意愿和整体评价产生实质性影响。

(2)感知易用性对于客户使用意愿的影响效果并不显著,表明客户已经逐渐适应和熟悉的网络金融的标准操作流程,易用性已不再是使用决定客户行为意图的关键因素,客户的网络金融使用行为趋向于整体理性。

(3)感知有用性和感知收益对于客户的使用意愿作用明显,这主要得益于客户对于余额宝所提供的便捷支付途径和高于银行活期存款利率的预期收益率等方面的认可。对多维风险的感知是阻碍客户使用意愿的重要原因,其中以安全风险和经济风险最为主要,主要表现为客户对于互联网金融机构金融风险的控制能力和支付系统安全性的忧虑。

通过对受众群体的接受意愿影响因素进行理论和实证分析,本研究对于促进互联网金融理财行业健康发展提出以下建议:客户信任度以及资金的风险性是决定客户是否采用互联网金融理财业务的决定因素,促进互联网金融产品的市场扩散的关键在于从机构内控和外部监管两方面提升客户信任度,降低资金风险性。目前,我国大多数互联网金融机

构的前身是互联网企业,其内部严重缺乏对于金融风险的操作和把控能力,很容易产生恶性风险事件,此外,互联网金融应用技术是互联网金融正常进行的保障,目前的互联网应用技术尚不能满足部分金融业务的需求,而互联网交易系统中存在的微小漏洞或者是客户对于信息安全的淡漠都会对其资金和隐私安全埋下巨大隐患。因此,应当通过引入优秀的金融行业人才促进互联网企业的金融化改造和转型,建立并完善与其业务复杂度和关联性相匹配的风险管理制度和系统,并定期优化和升级交易安全系统,培养客户的网络信息安全意识,从而全面保障客户的资金和信息安全。与此同时,由于互联网金融行业中存在的大量非有效性因素,例如:行业中存在大量的欺诈圈钱行为,行业中客户的个体和群体非理性行为我国互联网金融发展过快所引发的系统性风险问题,互联网金融创新的缺陷和不合理性等等,及时引入监管机构,确立行业准入标准,规范行业经验范围和运行准则,建立监管机构——互联网金融机构——客户——第三方机构,四位一体的互联网金融安全运行体系,从多个方面对互联网金融行业中的非有效性因素进行抑制就显得尤为重要。除此之外,我国当前互联网金融理财模式的核心竞争力在于高收益率,目前以余额宝为代表的互联网金融理财模式的投资业务相对单一,难以在复杂动荡的金融市场中维持较高的收益率,因此在具备一定的风险操作和把控能力下,扩容投资渠道为客户提供更为丰富的增值服务是互联网金融理财行业进一步发展的关键。

[1]Mayer R C,Davis J H,Schoorman F D.An integrative mod⁃el of organizational trust[J].Academy of Management Re⁃view,1995,20(3):709-734.

[2]McKnight D H,Cummings L L,Chervany N L.Initial Trust Formation in New Organizational Relationships[J].Acade⁃my of Management Review,1998(3):98-110.

[3]Bhattacharya R T,Devinney M,Pillutla M M.A Formal Model of Trust Based on Outcomes[J].Academy of Manage⁃ment Review,1998(3):23-36.

[4]Flavian C M,Guinaliu,Torres E.The Influence of Corporate Image on Consumer Trust:A Comparative Analysis in Tradi⁃tional versus Internet Banking[J].Internet Research,2005(4):55-65.

[5]Riffai M,Grant K,Edgar D.Big TAM in Oman:Exploring thepromise of on-line banking,its adoption by customers and the challenges of banking in Oman[J].International Journal of Information Management,2012,32:239-250.

[6]吴晓云,焦勇兵.顾客采用网络银行的影响因素研究[J].南开管理评论,2008(6):18-27.

[7]潘煜,张星,高丽.网络零售中影响消费者购买意愿因素研究-基于信任与感知风险的分析[J].中国工业经济,2010(7):115-124.

[8]Ajzen I,Fishbein M.Attitudes and the attitude-behavior re⁃lation:reasoned and automatic processes[J].European Re⁃view,2000(6):43-57.

[9]Chircu A M,Davis G B,Kauffman R J.Trust,expertise and ecommerce intermediary adoption[J].Proceedings of the Sixth Americas Conference on Information Systems,2000(5):710-716.

[10]Kim D J,Ferrin D L,Rao H R.Trust and Satisfaction-Two Stepping Stones for Successful E-Commerce Relation⁃ships:A Longitudinal Exploration[J].Information System Research,Articles in Advance,2008(3):1-21.

[11]Featherman M,Pavlou P.Predicting e-services adoption:a perceived risk facets perspective[J].International jour⁃nal of Human-Computer Studies,2003,59:451-474.

[12]Martins C,Oliveira T.Understanding the Internet banking adoption:A unified theory of acceptance and use of tech⁃nology and perceived risk application[J].International Journal of Information Management,2013,34:1-13.

[13]Lee M C.Factors influencing the adoption of internet bank⁃ing:An integration of TAM and TPB with perceived risk and perceived benefit[J].Electronic Commerce Research and Applications,2009(8):130-141.

[14]Cheng T C Edw,Lam Daid,Yeung Y C,et al.L Adoption of Internet Banking An Enpircal Study in HongKong.Deci⁃sion Support,2006(3):21-49.

[15]Wu I L,Chen J L.An extension of Trust and TAM model with TPB in the initial adoption of on-line tax:an empiri⁃cal study[J].Int J Hum Comput Stud,2005,62(6):784–808.

[16]侯杰泰.结构方程模型及其应用[M].北京:教育科学出版社,2004:70-98.

[17]黄子健,王龍大.大数据、互联网金融与信用资本破解小微企业融资悖论[J].广东金融学院学报,2015(1):55-67.

[责任编辑:程靖]

A Study on Factors Influencing the Adoption Willingness of Internet Finance Customers in China

ZHANG Cheng-hu,LI Lin-kui

(School of Economics and Finance,Xi’an Jiaotong University,Xi’an 710061,China)

Double driven by the development of information technology and the demand of financial market,Chinese internet financial industry is rapidly developing and gradually becomes a new carrier for Inclusive Finance.This paper takes‘Yu’ebao’,which is a typical mode of internet finance,as an example,by introducing the theory of trust and perceived multidi⁃mensional risk variables,the paper expands the integrated model of technology acceptance model(TAM)and the theory of planned behavior(TPB)and constructs the model of factors influencing the adoption willingness of customers based on internet finance management and payment mode.The paper makes an empirical study through the design of measurement of model vari⁃ables and the questionnaire survey.The study results show that trust and perceived usefulness are the decisive factors to deter⁃mine customers to choose‘Yu’ebao’,perceived multidimensional risks have negative impacts on it,perceived economic risk and perceived security risk are the two main factors among them,whereas the impact of perceived ease of use on the adop⁃tion willingness of customers has been significantly weakened.Finally,the paper makes some practicable suggestions from the perspective of the sustainable and healthy development of institutions and industry.

internet finance;trust;perceived risk;adoption willingness

F49

A

1007-5097(2015)10-0161-07

10.3969/j.issn.1007-5097.2015.10.023

2015-02-18

国家社会科学基金重点项目(14AZD033);国家社会科学基金一般项目(14BJY194)

张成虎(1958-),男,陕西洛川人,教授,博士生导师,研究方向:金融信息化;

李霖魁(1987-),男,陕西西安人,博士研究生,研究方向:互联网金融。