企业社会责任、公司声誉与企业绩效研究

2015-11-30蔡月祥卞继红孙振华

蔡月祥,卞继红,孙振华

(盐城工学院管理学院,江苏盐城224051)

企业社会责任、公司声誉与企业绩效研究

蔡月祥,卞继红,孙振华

(盐城工学院管理学院,江苏盐城224051)

文章在问卷调查的基础上,综合运用因子分析法和结构方程,对企业社会责任、公司声誉和企业绩效的指标进行探索性因子分析,以检验指标的信度和效度。然后通过结构方程,运用Lisrel8.7软件分别检验了企业社会责任、公司声誉与企业绩效的理论模型。实证研究结果发现企业社会责任的五个维度对公司声誉的知名度有正向的影响,经济责任和慈善责任对公司声誉的美誉度有正向影响,知名度和美誉度对企业经营成本的降低有促进作用,而对企业盈利能力的作用并不显著。

企业社会责任;公司声誉;企业绩效

一、引言

企业作为社会经济的主体,不仅为国家贡献了大量的税收,同时也创造了大量的就业岗位,极大地促进了中国社会和经济的发展。但是近年来,不断有媒体曝光企业无视社会道德的约束甚至违法,挑战公众的底线。诸如食品安全、污染环境、拖欠农民工工资、上市公司财务数据造假等事件,这些事件的曝光给企业的声誉造成了恶劣的影响,给企业的经营带来了严重的风险,极大地影响了企业的绩效,致使股价起伏波动。随着社会的不断发展,尤其是互联网发展所带来的信息爆炸,加上民众的维权意识逐渐增强,企业如何履行自己的社会责任、如何经营自己的声誉已经成为当今社会的一个焦点问题。

事实上,企业社会责任问题也早已引起政府的关注,2006年深圳证券交易所发布了《深交所上市公司社会责任指引》,2008年上海证券交易所发布了《上交所上市公司环境信息披露指引》,同年国资委发布了《中央企业履行社会责任》指导意见。可见,我国政府在推动企业在追求经济利益的同时,也要求建立起一个良好的社会责任履行机制。

根据利益相关者理论,股东财富最大化不应当是企业唯一的追求,企业的发展壮大离不开包括股东在内的各方面利益相关者的支持和参与。因此,在企业管理过程中,应当关注和平衡所有利益相关者的利益,在此基础上,追求利益相关者的整体利

益应当成为企业的最终目标。从长远角度看,企业的经济效益与社会效益之间应当是共赢的,承担相应的社会责任,将给企业带来持久的社会价值,并终将转化为持续的收益。因此,如何通过履行社会责任来增加企业的绩效,应成为企业经营管理过程中持续关注的环节[1](Quazi,Brien 2000)。与此同时,如果关键利益相关者的隐性需求能够得到满足,将会对公司的声誉带来积极影响,从而推动企业业绩的进一步提升,而拒绝承担相应的社会责任,则有可能造成企业隐性成本的提高,产生更多显性成本,进一步降低企业的社会竞争力,最终对企业的业绩带来负面的影响[2](Johnson,2003)。Hutton和Goodman(2001)[3]的研究发现包括在减少污染、慈善捐款等方面的主动性支出与企业的声誉资本之间呈现显著的正相关,从而指出企业承担社会责任的行为能够提升企业的声誉。良好的企业声誉有助于提高市场或行业的进入门槛从而有效地防止进入者,加强了企业的竞争优势(Falck and He⁃blich,2007)[4]。所以在研究企业社会责任与企业绩效的影响时,把企业声誉这一中间因素加入到研究模型中十分重要。

学术界已经对企业绩效与社会责任之间的关系进行了大量的理论和实证研究。在国外学者的相关研究中,Margolis和Walsh(2003)[5]通过元分析发现在109项研究中有54项研究认为社会责任与企业绩效之间有正向影响,7项负面影响,28项不相关。Allouche and Laroche(2005)[6]对82篇文章进行分析,发现企业履行社会责任对企业绩效具有正向的影响,企业社会责任与不同方法衡量的绩效之间的相关性有着显著的不同。Marcus(2010)通过对标准普尔500指数中所包含的公司在1992-2003年间的2 478个样本所构成的面板数据进行分析,以托宾Q作为衡量经济实力的指标,发现企业社会责任与经济实力正相关。我国学者温素彬和方苑(2008)[7]、沈洪涛和杨熠(2008)[8]、张兆国等(2013)[9]的研究均发现企业社会责任对企业绩效具有显著的促进作用,余伟萍等(2015)[10]研究表明企业社会责任行为对企业的品牌、声誉有显著的维护作用。然而国内学者研究往往局限于对企业社会责任与企业绩效两者之间简单的相关关系的研究,大多数学者没有进一步考虑声誉资本在企业社会责任与企业绩效之间的中间作用,因此本文尝试分析企业社会责任、声誉资本以及企业绩效之间的关系,构建企业社会责任对企业绩效的概念模型,并通过结构方程对该模型进行验证。

二、理论分析与假设提出

(一)企业社会责任对公司声誉影响

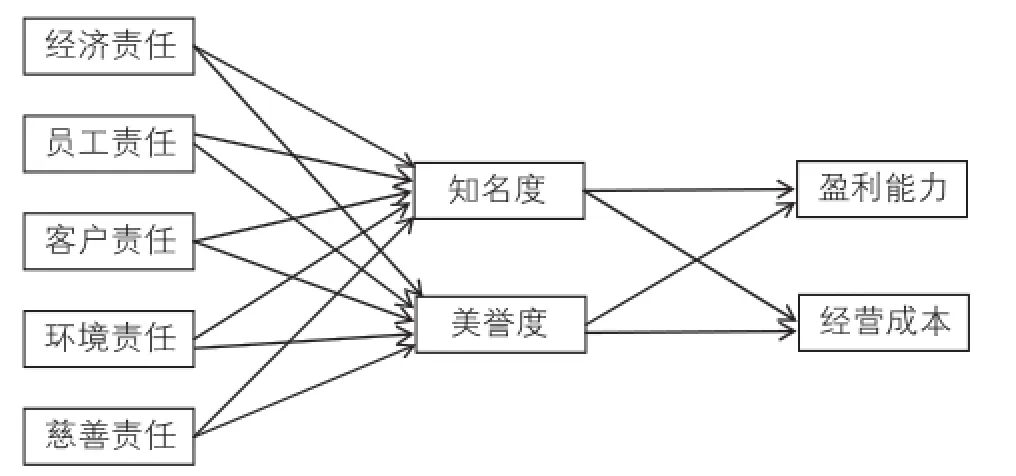

目前学术界对企业社会责任维度的认定还没有形成统一的结论。主要有Davis和Blomstrom(1971)[11]的同心圆结构模型理论,他们认为企业社会责任包括经济责任、法律责任、伦理道德责任、慈善责任,其中经济责任处于同心圆的最里层。Carroll(1979)[12]的金字塔结构模型理论认为企业社会责任包括经济责任、法律责任、道德责任、慈善责任,其中经济责任是基础,处于塔底并占据所有责任的最大比例。Freeman(1984)[13]在其著作中提出的利益相关者假说,企业在经营管理的过程中不应该只考虑企业自身的经济利益,而是应当承担起对所有利益相关者的责任,John Elkington[14]在1997年提出三重底线说,认为企业除了要承担传统的经济责任,还应该承担保护环境的环境责任和针对其他利益相关方的社会责任。前两者是基于责任性质的角度,后两者是基于承担责任客体的角度。本文基于以上研究,提出了企业社会责任的几大维度,包括经济责任、员工责任、客户责任、公益慈善责任、环境责任。

对于声誉资本指标的度量一直是管理学界探讨的主题之一,表1是目前主要的声誉资本测量方法,我国学者缪荣、茅宁(2007)[15]提出了公司声誉的三个维度:广度,即公司的知名度;强度,即被公众知晓的深度;美誉度,即企业受到公众好感和信任的程度。本文借鉴缪荣、茅宁(2007)和李菁(2012)的方法,将公司声誉资本划分为知名度和美誉度两个维度。

表1 企业声誉资本测量的主要方法

企业并不是一个简单的由物资和货币组成的经济组织,更是多方面利益相关者的集合体。股东的投入并不是企业存在和发展的唯一基础,除此之外包括债权人、合作商、员工、消费者、媒体、政府和环境在内的利益相关者都对企业的存在和发展提供自己相对应的投入。企业在履行自身社会责任过程中所做出的行为都会对企业的各利益相关者产生影响,进一步造成整体利益关系的变化,从而持续地影响着各方面相关者对企业的评价,最终在各个维度上组成企业的信誉资本(刘建秋,2010)[16]。Car⁃roll和Buchholtz(2008)[17]研究认为企业在履行社会责任的过程当中,经过信息的传递,会在员工、消费者、政府等利益相关者中留有自己的符号,形成企业声誉,在利益相关者认知企业价值时产生良好的感受性,进而在促进企业利益相关者对企业的价值认同过程中起到积极的推动作用,使得企业和利益相关者间建立起一个良好的相互了解和促进的关系,直接或间接提升企业声誉。Hillenbrand(2007)[18]认为企业履行社会责任对企业建立良好的声誉有着非常显著的积极作用。企业社会责任活动是企业声誉的重要组成部分和企业形成声誉的源泉。基于此,提出假设1-10。

假设1:经济责任履行程度与企业知名度正相关;

假设2:经济责任履行程度与企业美誉度正相关;

假设3:员工责任履行程度与企业知名度正相关;

假设4:员工责任履行程度与企业美誉度正相关;

假设5:客户责任履行程度与企业知名度正相关;

假设6:客户责任履行程度与企业美誉度正相关;

假设7:慈善责任履行程度与企业知名度正相关;

假设8:慈善责任履行程度与企业美誉度正相关;

假设9:环境责任履行程度与企业知名度正相关;

假设10:环境责任履行程度与企业美誉度正相关。

(二)企业声誉对企业绩效的影响

目前,学者们大多采用总资产收益率ROA,托宾Q等指标来反映企业绩效,伴随着政府、员工、客户、供应商等利益相关者对企业的影响日益突出,企业在履行社会责任产生声誉资本,而良好的声誉资本能够树立企业和产品的良好形象,获得政府的支持,吸引和留住大量人才,赢得更多的消费者,从而保持和扩大市场份额,降低企业成本,提升财务绩效。因此,本文从收入增加和成本的节约两个角度来研究企业社会责任对企业财务绩效的影响,即本文的企业绩效指标采用盈利能力(收入增加角度)和经营成本(成本节约角度)来衡量。

企业声誉是带来持续竞争优势的关键性无形资源,通过树立企业声誉,企业可以获得影响力和可信度,从而提高财务绩效。如果企业在市场上享有良好的声誉,那么企业可以以一个比较高的价格销售产品,并且同时保持生产交易的成本在一个低的水平,那么长远来看,企业能够保持一个较高的盈利水平(Fombron,Riel 2004)。从社会的角度说,“声誉”是企业走出唯利是图并尽可能有益于社会的好的策略,“声誉”是社会对企业的一种要求,通过提高企业声誉,可以帮助提升企业品牌、提升战略合作伙伴关系、招聘和留住员工,降低企业的经营成本。上海证券交易所研究中心在其出版的2007年年报中也表示:“履行社会责任的企业不但为社会创造了巨大的价值,而且这些企业自身也通过改善与监管部门的关系、规避风险、减少浪费、降低融资成本、提高劳动生产率和增强品牌美誉度等作用机制,实现了财务绩效的提升。”基于此,本文提出假设11-14。

假设11:企业的知名度与企业盈利能力正相关;

假设12:企业的知名度与企业经营成本的降低正相关;

假设13:企业的美誉度与企业盈利能力正相关;

假设14:企业的美誉度与企业经营成本的降低正相关。

对以上假设,本文提出了“企业社会责任、公司声誉与企业绩效”的概念模型(图1)。

图1 企业社会责任对公司声誉及企业绩效影响的结构模型

三、研究设计

(一)研究方法

本文采用问卷调查法,分别向企业员工和企业的客户发放问卷。问卷发放时间自2014年10月起,到2014年12月结束,调研时间近3个月。共发放问卷500份,剔出无效问卷188份,最终回收有效问卷312份,有效问卷率为62%。

(二)问卷设计

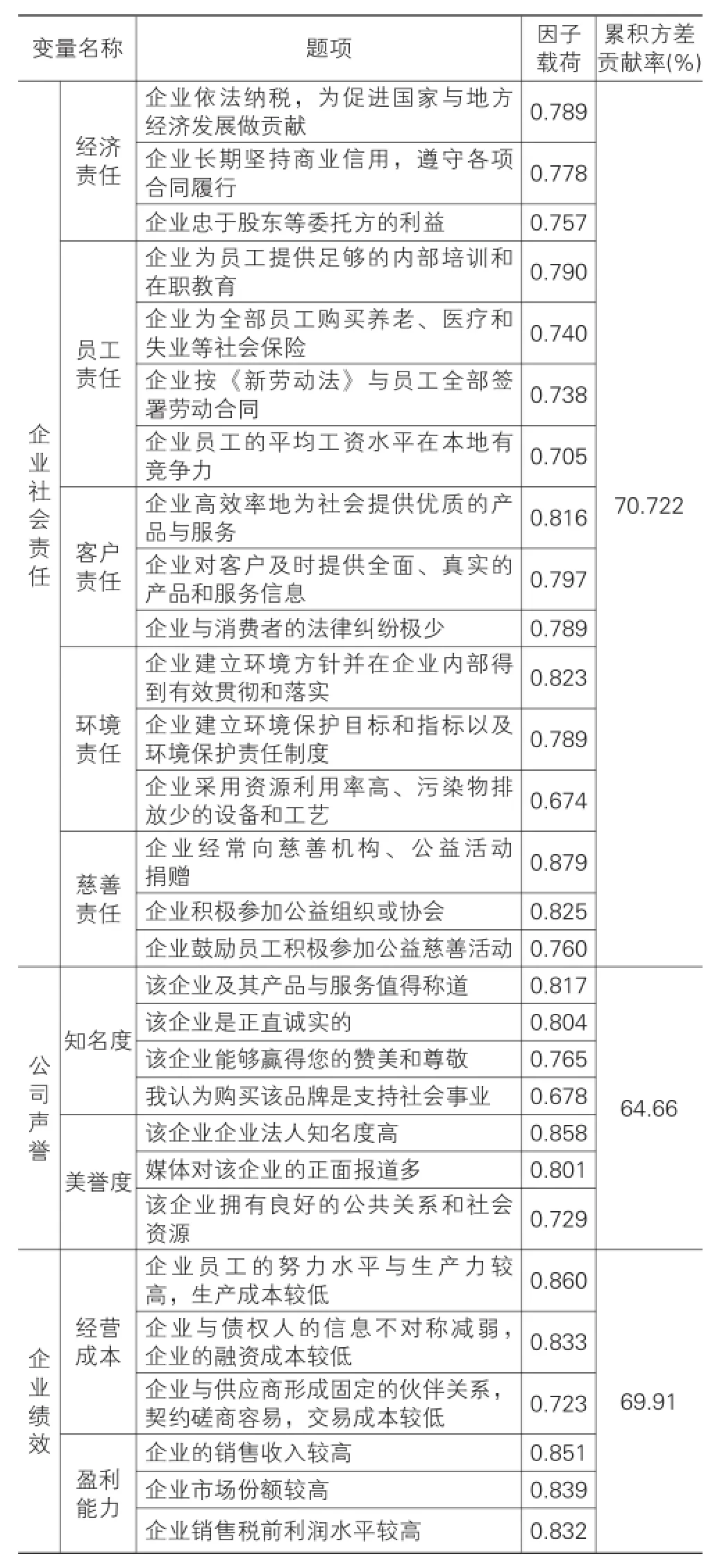

本文基于对国内外相关研究的量表题项进行归类整理后,结合本文研究的实际内容,形成了企业社会责任量表、公司声誉量表与企业绩效量表。其中,企业社会责任量表由经济责任三个题项、员工责任四个题项、客户责任四个题项、环境责任四个

题项、慈善责任三个题项组成;企业声誉量表由知名度三个题项、美誉度四个题项组成;企业绩效有盈利能力三个题项和经营成本四个题项组成。问卷均采用利克特七分量表。

(三)数据检验

1.效度检验

本文首先利用SPSS19.0软件,运用主成分分析法将特征值大于1的因子设为公因子,然后选择最大方差法进行旋转来显示正交变换后的因子载荷矩阵。表2和表3为效度检验的结果。

对企业社会责任19个题项的Bartlett球形检验,卡方值(Chi-Square)为2 553.045(df=171,p<0.01),抽样拟合度值KMO检验值为0.856,数据显示企业社会责任变量的19个题项可以用来做探索性因子分析。社会责任量表中提取出了五个公共因子,各变量的因子载荷除了CUS1、EVR3和CHR2三个题项的因子载荷没有超过0.6外,其余题项都大于0.6,因而符合统计要求。为了提高数据结构的合理性,因此本文将CUS1、EVR3和CHR2三个题项从量表中删除。对删除后的企业社会责任16个题项重新做探索性因子分析,提取出五个公因子,累计方差贡献率为70.722%,大于调整前的65.841%,说明调整后的题项能够更好地反映企业社会责任信息。

对企业声誉量表7个题项进行Bartlett球形检验,卡方值(Chi-Square)为707.926(df=21,p<0.01),抽样拟合度值KMO检验值为0.856,数据显示企业声誉资本变量的7个题项可以用来做探索性因子分析。企业声誉量表共提取出两个公共因子,被提取后累积方差贡献率为64.662%,能够解释问卷中大部分原始信息,量表中7个题项的因子载荷都大于0.6,说明题项之间的相关性高,聚合效果好。

对企业绩效量表的6个题项进行Bartlett球形检验,卡方值(Chi-Square)为598.289(df=15,p<0.01),抽样拟合度值KMO检验值为0.721,数据显示企业绩效变量的6个题项可以用来做探索性因子分析。企业绩效量表共两个公共因子,被提取后累积方差贡献率为69.910%,能够解释问卷中大部分的原始信息。量表中6个题项的因子载荷都大于0.6,符合统计要求。

表2 量表的KMO和Bartlett的检验

表3 量表的因子载荷与累计方差贡献率

2.信度检验

本文采用Cronbaeh’s α系数来评估样本的信度,通常Cronbach’s α系数的值在0和1之间。如果该系数不超过0.6,一般认为内部一致信度不足;达到0.7~0.8时表示量表具有相当的信度,达0.8~0.9时说明量表信度非常好。企业社会责任、公司声誉以及企业绩效量表的Cronbaeh’s α系数除了企业绩效量表系数为0.751以外,其余两个量表的系数均大于0.8。对提取出的公因子的Cronbaeh’s α系数除

了慈善责任的系数为0.681以外,其他的均超过了0.7,通过了信度检验。

表4 Cronbach’s α系数

(四)实证结果

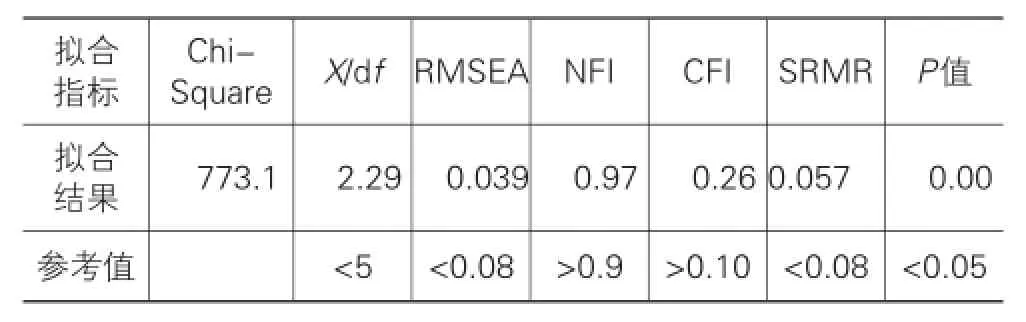

本文利用Lisrel 8.7软件对模型与数据的拟合度进行检验,相关指标的拟合结果与参考值见表5和表6,可以发现模型中的各个指标的拟合结果都在参考值的范围内,这说明本文所构造的企业绩效、公司声誉与企业社会责任模型变量衡量的收敛效度好,模型适配合理。

表5 企业社会责任与公司声誉关系模型实际拟合指标及参考值

表6 企业声誉与公司绩效模型的实际拟合指标及参考值

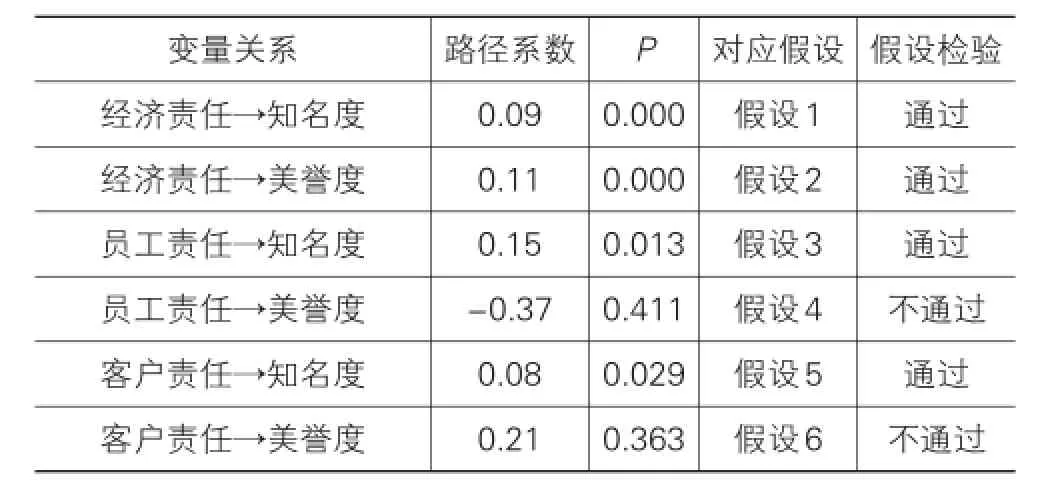

本文利用Lisrel8.7软件对企业社会责任、公司声誉与企业绩效的模型进行了结构方程估计,统计结果见表7。

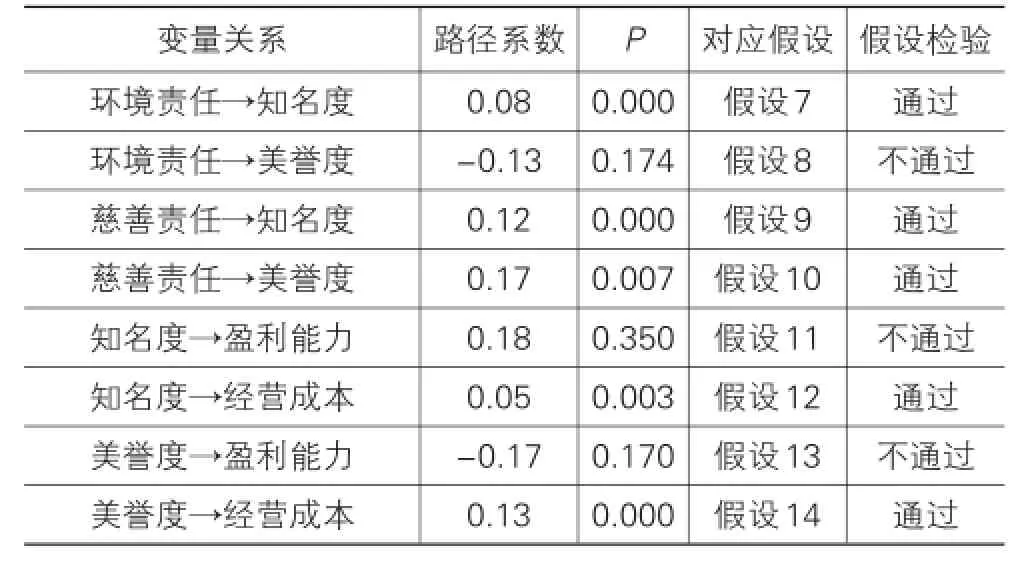

表7 结构方程模型的路径系数和假设检验结果

续表7

从表7中可以发现本文的14个假设中有9个得到了验证,而其余的5个检验结果不显著。验证结果说明如下。

(1)企业履行经济责任的程度会对公司声誉的知名度和美誉度产生显著的正向影响,路径系数分别为0.09和0.11。这一现象说明一个企业要在社会上享有良好的知名度和美誉度,最基本的还是要重合同讲信用,依法纳税,承担对股东的受托义务,积极履行好经济责任。

(2)企业履行员工责任对公司声誉的知名度有显著的正影响,路径系数为0.15。也就是说企业良好的员工管理体系,提供给员工良好的福利和成长学习的空间,有利于提升企业社会知名度。

(3)企业履行对客户责任对公司声誉的知名度有积极作用,路径系数为0.08。这说明客户关注的重点是企业提供的产品和服务的质量,如果企业能够提供良好的产品和服务,企业在客户中的知名度就会提升。

(4)企业履行对环境的责任对公司声誉的知名度有显著的正影响,路径系数为0.08。这说明环保的观念被越来越多的人接受和关注,具有良好环保意识和履行环境责任的企业,能够提高企业的知名度。

(5)企业履行慈善责任对公司声誉的知名度和美誉度具有显著的正影响,路径系数分别为0.12和0.17。这说明企业积极参与公益慈善活动,虽然会产生一定的成本,但从事公益慈善活动所展现的乐善好施的企业品质,能够给公众留下美好的印象,会提升企业的知名度和美誉度。

(6)公司声誉中的知名度和美誉度对企业经营成本的降低都能产生显著的正影响,路径系数分别为0.05和0.13。这说明当企业能够在利益相关者当中形成良好的知名度和美誉度时,会影响利益相关者对企业的行为,员工的主动性和创造性得到了发挥,生产效率提高;供应商更加愿意与企业进行合作,减少了企业在交易过程中的成本;政府在政策上更加支持企业的发展,减少非经营性的开支等,

这些都会使企业的经营成本降低。

(7)公司声誉中知名度和美誉度对企业盈利能力的影响并不显著,这可能是当企业履行社会责任时,虽然增加了企业的知名度和美誉度,但也要付出一定的费用,这在短期内会影响当期的利润。企业在利益相关者中形成的知名度和美誉度,激励了利益相关者的行为,可能会有一个较长的收益形成的过程,短期内对企业盈利能力的影响并不显著。

四、研究结论与建议

通过理论分析和实证检验,本文得出以下研究结论:企业履行社会责任会对企业声誉资本的形成产生重要的影响,企业经济责任和慈善责任会对公司的知名度和美誉度产生正向的影响,企业员工责任、客户责任、环境责任会对公司的知名度产生正向影响。企业声誉对企业绩效具有重要的影响,企业的知名度和美誉度会对企业经营成本的降低产生显著的正向影响。基于此,本文建议企业作为社会经济主体,有义务担当起与其相称的社会责任。企业应该将责任意识融入企业血液当中,生产优质的产品和服务,善待员工和注重其成长,保护自然环境,关心公益慈善,形成企业与利益相关者的良性互动,提升企业在利益相关者中的知名度和美誉度,这样可降低企业经营成本,最终促进企业长期稳定健康地发展。同时,企业应当将社会责任纳入长期的战略发展规划,建立完善的责任管理制度,以强化责任来推动企业全面履行社会责任,将社会责任的理念融入企业的战略规划与管理制度之中,这是确保企业全面履行社会责任的根基。

[1]Quazi A M,O’Brien D.An empirical test of a cross-nation⁃al model of corporate social responsibility[J].Journal of Business Ethics,2000,25(1):33-51.

[2]Johnson H H.Does It Pay to Be Good?Socialresponsibility and financial performance[J].Business Horizons,2003,46: 11-12.

[3]Hutton J G.Reputation Management:the New face of Corpo⁃ rate Public Relations[J].Public Relations Review,2001,27:247-261.

[4]Falck O,Heblich S.Corporate social responsibility:doing well by doing good[J].Bus Horizon,2007,50:247-54.

[5]Margolis J D,Walsh J P.Misery Loves Companies:Rethink⁃ing Social Initiatives by Business[J].Administrative Sci⁃ence Quarterly,2003,48(2):268-305.

[6]Allouche J,Laroche P.A meta-analytical investigation of re⁃lationship between cprporate social and financial perfor⁃mance[J].Revue De Gestion Des Resources Humines,2005,57(7):18-41.

[7]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[8]杨熠,沈洪涛.我国公司社会责任与财务业绩关系的实证研究[J].暨南学报:哲学社会科学版,2008(6):60-68.

[9]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[10]陈文军.国企多元价值目标的冲突、分层与决策选择[J].长白学刊,2015(3):91-98.

[11]Davis K,Blomstrom R L.Business and society:Environ⁃ment and responsibility[M].New York:McGraw-Hill,1975:107-109.

[12]Carroll A B.A Three-Dimensional conceptual model of corporate performace[J].Academy of Management Journal,1979,4(4):497-505.

[13]Freeman R E.Strategic Management:A Stakeholder Ap⁃proach[M].London:Pitman Publishing Inc.,1984.

[14]Jonn Elkington,Cannibals With Forks.The Triple Bottom Line of 21stCentury Business[M].Capstone:Oxford,1997.

[15]缪荣,茅宁.中国公司声誉测量指标构建的实证研究[J].南开管理评论,2007(1):91-98.

[16]刘建秋,宋献中.社会责任与企业价值创造研究:回顾与展望[J].中南财经政法大学学报,2010(3):101-105.

[17]Carroll A,Shabana K.The Business Case for Corporate So⁃cial Responsibility:A Review of Concepts,Research and Practice[J].International Journal of Management Reviews,2010,12(1):85-105.

[18]Hillenbrand C,Money K.Corporate Responsibility and Cor⁃porate Reputation:Two Separate Concepts or Two Sides of the Same Coin?[J].Corporate Reputation Review,2007,10(4):261-277.

[责任编辑:欧世平]

A Study on Corporate Social Responsibility,Corporate Reputation and Corporate Performance

CAI Yue-xiang,BIAN Ji-hong,SUN Zhen-hua

(School of Management,Yancheng Institute of Technology,Yancheng 224051,China)

The paper,based on the questionnaire survey,comprehensively employs factor analysis method and structural equation modeling to make an exploratory factor analysis of indicators of corporate social responsibility,corporate reputation and corporate performance,in order to test the reliability and validity of the indicators.Then the paper,through structural equation modeling and applying the Lisre l8.7 software,tests the theoretical model of corporate social responsibility,the theo⁃retical model of corporate reputation and the theoretical model of corporate performance respectively.The empirical study re⁃sults show that five dimensions of corporate social responsibility have positive impacts on the popularity of corporate reputa⁃tion,financial responsibility and charitable responsibilities have positive impacts on corporate reputation,the popularity and good reputation have positive impacts on business cost reduction,but their impacts on corporate profitability are not significant.

corporate social responsibility;corporate reputation;corporate performance

F272-05

A

1007-5097(2015)10-0175-06

10.3969/j.issn.1007-5097.2015.10.025

2015-07-01

国家社会科学基金面上项目(13BTJ017);江苏省社会科学基金项目(13SHB008);国家统计局项目(2013LY005;2012LY087)

蔡月祥(1960-),男,江苏盐城人,教授,硕士,研究方向:企业社会责任,企业管理;

卞继红(1970-),女,江苏盐城人,教授,硕士,研究方向:企业社会责任,财务会计;

孙振华(1990-),女,江苏盐城人,助教,硕士,研究方向:财务会计。