官员独董给企业带来了什么?

——基于《意见》①出台后官员独董辞职的事件研究

2015-11-30王凯,刘华,c,江津

王 凯,刘 华,c,江 津

(南开大学a.中国公司治理研究院;b.商学院;c.泽尔滕实验室,天津300071)

官员独董给企业带来了什么?

——基于《意见》①出台后官员独董辞职的事件研究

王 凯a,b,刘 华a,b,c,江 津a,b

(南开大学a.中国公司治理研究院;b.商学院;c.泽尔滕实验室,天津300071)

文章分析了官员独董辞职对公司价值的影响,并进一步通过对样本进行分类揭示了官员独董对公司的作用机理。以41个官员独董辞职事件为样本,运用事件研究法分析发现:对于资源约束程度较高的公司而言,官员独董的辞职会损害其公司价值;如果官员独董的辞职处在早期波段,这一事件会带来负的股票回报率。文章证明了《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》出台的及时性与必要性,对独立董事的作用等相关研究也具有一定的理论贡献。

官员独董辞职;公司价值;资源;信息;社会情境

一、引言

自2001年证监会正式引入独立董事制度以来,我国独立董事制度已经过了十几年的发展。针对独立董事是否发挥作用,国内外学者开展了大量实证研究。这些研究或直接分析独立董事与公司绩效的关系(Hermalin和Weisbach,1991;Klein,1998)[1-2],或分析独立董事对公司具体行为的影响(Sharma,2011;叶康涛等,2007)[3-4]。近年来,学者们开始尝试从新的视角对独立董事的作用进行检验。例如武立东和王凯(2014)[5]分析了外部环境如何影响上市公司主动设立独立董事的决策,识别了当前独立董事制度的认知性特征;一些学者还从独立董事的独立意见入手,分析独立董事是否发挥了监督作用(Tang等,2013;唐雪松等,2010;叶康涛等,2011)[6-8];此外,Nguyen和Nielson(2010)[9]及顾亮等(2014)[10]检验了独立董事突然死亡对股票价格的影响,从而证明独立董事的作用。

Harris和Raviv(2008)[11]及顾亮等(2014)[10]指出,已有关于独立董事作用的研究之所以未达成统一结论,原因之一是没有考虑内生性问题。然而,事件研究法可以消除内生性对结果造成的影响。有鉴于此,本文通过选择独特事件,利用事件研究法

对独立董事的作用进行检验。具体的,2013年10月19日,为贯彻落实中央关于从严管理干部的要求,加强干部队伍建设和反腐倡廉建设,中组部印发了《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(以下简称《意见》)的通知,对党政领导干部在企业兼职(任职)问题做出了明确规定。自《意见》出台后,上市公司中的官员独董纷纷提出辞职。本文通过聚焦于《意见》出台半年之内(即截止到2014年4月19日),A股上市公司中公告明确指出因该《意见》而导致的官员独董辞职事件,分析了具有政府官员背景的这类特殊独立董事的作用。

本研究的创新点主要体现在三个方面:一是利用事件研究法,通过分析官员独董辞职对股票价格的影响,证明了官员独董对企业确实有一定作用;第二,我们进一步对研究样本进行了细分,如分别按照资产负债率大小及辞职的官员独董是否在与上市公司行业相关的政府部门任职将样本分为两个子样本,通过对比分析官员独董辞职对股票价格的影响在不同子样本之间的差异,可以识别官员独董发挥作用的具体机理。此外,借鉴Wiersema和Zhang(2013)[12]的研究,我们也对官员独董离职潮的不同波段进行了关注,以探究官员独董辞职事件对股票价格的影响是否因社会情境的不同而不同。

事件研究法的结果表明:对于总体样本而言,官员独董的辞职对股票价格并无显著影响;然而,在资产负债率较小的子样本中,官员独董辞职对股票价格有负的影响,且这种影响与资产负债率较大的子样本相比在统计上存在显著差异,说明官员独董能够为上市公司带来一定的资源;官员独董辞职对股票价格的影响在根据独董是否在与上市公司行业相关的政府部门任职划分的两个子样本之间并不存在显著差异,说明官员独董并不能为上市公司提供有价值的行业信息;在官员独董离职潮的前一阶段(样本期间的前三个月),官员独董辞职对股票价格有负的影响,且这种影响与处在官员独董离职潮后一阶段(样本期间的后三个月)的子样本相比在统计上存在显著差异,说明一种现象被社会普遍接受后其影响随之减弱。

余文的结构安排如下:第二部分是文献回顾,对国内外关于独立董事作用的研究进行述评;第三部分通过分析官员独董的作用提出相应的研究假设;第四部分介绍本研究采用的事件研究法;第五部分列示实证研究结果,并对此进行分析;最后为文章的结论及政策建议。

二、文献回顾

Jensen和Meckling(1976)[13]指出所有权和控制权的分离会导致代理成本的产生,此后的一段时间内,如何降低代理成本一度成为公司治理的核心问题,而独立董事便是降低代理成本的手段之一。Fa⁃ma和Jensen(1983)[14]经典的规范分析认为独立董事通常可以对经理层进行选拔与聘请、监督与考核、奖励与惩罚,最终可以通过降低股东与经理人之间发生冲突的可能性提高公司的业绩。学者们最初尝试通过检验独立董事与公司绩效之间的关系以证明独立董事是否发挥作用。然而,相关实证研究并未形成一致的结论。一些实证研究发现独立董事与公司绩效正相关,如Schelenger等(1989)[15]利用风险调整后的市场回报作为绩效变量,发现董事会中外部董事的比例与公司绩效正相关;Rosentein和Wy⁃att(1990)[16]发现外部董事的任命会带来正的股价反应,然而他们并未发现不同背景外部董事的价值效应存在差异;Morck等(1988)[17]还发现外部董事的所有权比例与公司托宾Q正相关。此外,一些国内研究也得出了相似的结论,如吴淑琨等(2001)[18]、王跃堂等(2006)[19]。其他实证研究则得出了相反的结论,即独立董事与公司绩效负相关。例如,Herma⁃lin和Weisbach(1991)[1]发现外部董事比例与公司绩效之间存在微弱的负相关关系,他们给出的解释是董事会结构并不重要,无论内部董事还是外部董事都可以较好地(或较坏地)代表股东的利益;Agrawal和Knoeber(1996)[20]在检验代理问题的控制机制与公司绩效之间的关系时,也发现外部董事比例与公司绩效负相关。国内学者李常青和赖建清(2004)[21]也得出了同样的结论,他们对此给出了三个原因:一是上市公司较低的业绩可能正是独立董事发挥作用的体现,二是作为新生事物的独立董事或许尚未开始发挥作用,三是独立董事的独立性并不能得到保证。有学者指出,关于独立董事与公司绩效之间关系的结论之所以相左,可能是没有考虑到其中的内生性问题(Harris和Raviv,2008)[11]。因此,一些实证研究尝试对此进行控制。例如,萧维嘉等(2009)[22]在利用工具变量法和联立方程的方法对内生性加以控制后,则发现独立董事比例与公司业绩不存在相关关系。

除了内生性原因之外,将公司绩效直接对独立董事特征进行回归的另一个顾虑是,容易把独立董事发挥作用的机理隐藏于“黑箱”之中,扩大了理论逻辑的跳跃幅度(Pettigrew,1992)[23]。因此,随着独立董事研究的进一步深入,学者们开始分析独立董事与公司具体行为之间的关系。例如,一些研

究分析了独立董事能否起到抑制盈余管理的作用。Park和Shin(2004)[24]研究了加拿大公司的董事会结构是否会影响盈余管理行为,他们发现外部董事作为一个整体并未发挥有效作用。胡奕明和唐松莲(2008)[25]检验了独立董事比例、背景特征、参会频率及报酬与公司盈余信息质量之间的关系,发现独立董事比例与公司盈余信息质量正相关,具有财务背景的独立董事能够显著提高公司的盈余信息质量;而独立董事的参会频率与公司盈余信息质量则是负相关关系,他们认为可能是由于开会频率越高,公司存在的问题越多。除了盈余管理之外,一些学者还检验了独立董事对大股东掏空的抑制作用,如叶康涛等(2007)[4]发现,在未控制独立董事内生性之前,独立董事与控股股东占用资金之间不存在相关关系;而在控制内生性之后,发现独立董事能够显著地抑制控股股东占用上市公司资金的掏空行为。此外,早期的一些研究还检验了独立董事在其他公司行为中是否发挥作用,如CEO离职(Weisbach,1988)[26]、并购(Cotter等,1997)[27]等。

不同于直接检验独立董事特征与公司绩效或公司行为之间关系的上述研究,一些学者从其他独特的视角出发对独立董事的作用进行考察。武立东和王凯(2014)[5]聚焦于上市公司主动设立独立董事(独立董事比例大于1/3)这一独特现象,并基于资源依赖理论和新制度理论识别了主动设立独立董事的原因。他们的研究发现,上市公司主动设立独立董事可以消除外部环境的不确定性,也可以为公司带来合法性。这一结论表明,具有规制性特征的独立董事制度在强制移植后出现了内化的迹象,开始显示出认知性特征。另一些学者则聚焦于独立董事的独立意见,分析独立董事是否起到了监督作用。具体的,Tang等(2013)[6]发现独立董事所出具的非“同意”意见会带来负的市场回报,且公司在收到这种独立意见后会在下一年采取一些弥补措施。国内学者也开展了类似研究,如唐雪松等(2010)[7]发现,独立董事的兼职公司数越多、从当前公司获得的报酬越少,越有可能发表非“同意”意见;独立董事在发表这种意见后离职的可能性会变大,且离职后不太可能到新的公司任职。叶康涛等(2011)[8]则分析了何时以及何种独立董事会出具质疑管理层的意见,研究发现,当公司业绩不佳时,独立董事质疑管理层的可能性提高,且这些独立董事更有可能具备较高的声誉、具有财务背景或者任职时间早于公司董事长。此外,一些学者还聚焦于独立董事突然死亡这一特殊事件发生时的股票价格,从而分析独立董事是否发挥作用。Nguyen和Nielson(2010)[9]发现独立董事的突然死亡会带来负的市场回报,且独立董事的独立性越高,死亡事件对股票价格的影响越大。顾亮等(2014)[10]针对我国上市公司开展的类似事件研究也得出了独立董事突然死亡会显著降低公司价值的结论,且他们进一步发现不同背景的独立董事突然死亡对公司价值的影响存在差异。

通过以上对关于独立董事作用的文献进行回顾可以发现,已有研究从不同的视角出发,得出的研究结论也并不一致。在这些研究方法中,选取典型事件,并进一步分析该事件发生前后股票回报的变动这种方法既可以消除回归分析中的内生性问题,也可以通过对样本进一步细分揭示独立董事发挥作用的机理。因此,本研究选择这一方法对独立董事的作用进行分析。与独立董事突然死亡这一独特事件类似,《意见》出台后的官员独董离职潮为本研究的开展提供了绝佳机会。在已有研究基础上,本研究通过分析官员独董辞职对公司价值的影响,识别了这类独立董事的作用及作用机理。

三、研究假设的提出

(一)官员独董辞职对公司价值的影响

本研究旨在分析官员独董辞职对股票市场价值的影响,即官员独董辞职事件如何影响股票价格的变化。根据有效市场假说,如果官员独董的存在不利于公司的发展,这类独董离开公司势必会产生正的累积超额回报。反之,如果官员独董的存在可以为公司带来一定的益处,则其离开必然会损害公司价值。

已有研究关于官员独董对公司带来的影响并未达成一致结论。例如,就独立董事的监督职能而言,余峰燕和郝项超(2011)[28]发现独立董事的行政背景弱化了他们的监督作用。具体的,通过检验国有控股上市公司中独立董事是否具有行政背景与公司财务信息质量之间的关系,他们发现具有行政背景的独立董事由于缺乏独立性,并不能有效抑制上市公司的盈余管理进而提高其财务质量。有鉴于此,官员独董的辞职能够提升董事会的独立性,提高其监督能力,从而有利于公司价值的提高。

然而,除了监督职能以外,独立董事在公司运营过程中还扮演着其他角色。例如,武立东和王凯(2014)[5]基于资源依赖理论,识别了独立董事的资源角色。根据资源依赖理论,组织面临着外部环境的不确定性,它们致力于采取一些策略消除这种不确定性,其中的一种策略便是管理层外引(Thomp⁃son,1967)[29],即引入来自组织所依赖的其他组织的成员作为管理者。无疑,上市公司在某些方面要

依赖于政府,如果存在官员独董的话,能在一定程度上降低来自政府的不确定性,从而有利于公司的发展。实证研究也证明了官员独董的作用,如顾亮等(2014)[10]发现具有政府官员背景的独立董事突然死亡会带来负的累积超额回报。基于以上论述,我们提出假设1。

假设1:官员独董辞职对公司价值有负的影响。

(二)官员独董对上市公司的作用机理

官员独董如何影响上市公司的发展呢?如前所述,依据资源依赖理论,官员独董能够帮助上市公司消除由于依赖政府而带来的不确定性。已有研究指出环境不确定性包含三个维度:复杂性、动态性及丰富性(武立东等,2012)[30]。其中,丰富性是指外部环境为组织提供资源的多寡,而前两个维度则是从信息角度出发,分别考察环境中不同要素间的差异及变化速率。根据环境不确定性维度的划分,我们从资源和信息两个方面论述官员独董对上市公司的影响。

(1)提供资源。官员独董能够为上市公司带来资源,从而缓解外部环境较低的丰富性。具体的,官员独董可以通过直接与间接两种渠道为上市公司提供资源。已有关于政治关联的研究表明政治关联可以为企业带来一定的资源,从而缓解企业所面临的融资约束,如罗党论和甄丽明(2008)[31]等。事实上,官员独董的引入也为企业提供了建立政治关联的可能性,从而可以直接为上市公司带来资源。官员独董的引入还可以间接地为企业带来资源,因为它可以向外部环境传递有利信号,促使环境中的各要素向企业提供资源(于蔚等,2012)[32]。余明桂和潘洪波(2008)[33]为此提供了实证证据,他们发现银行为了降低贷款不能收回的风险,更倾向于向有政治关联的企业进行贷款。

基于此,我们将样本按照资源约束程度的大小划分为两个子样本,分析官员独董辞职对公司价值的影响在不同子样本之间是否存在差异。我们提出假设2。

假设2:上市公司面临的资源约束程度越大,官员独董辞职对公司价值的负向影响越大。

(2)提供信息。武立东和王凯(2014)[5]发现上市公司会在法律规定之外引入更多的独立董事以应对外部环境的复杂性与动态性。可见,独立董事所掌握的信息以及他们的信息处理能力对企业发展十分重要。在转型经济背景下,政府的政策变动幅度较大,企业需要采取一定的策略应对这种环境动态性,而引入官员独董便是一种有效的策略。官员独董的引入,能够为上市公司提供相关行业政策信息,从而有利于公司迅速做出决策。

基于此,我们将样本按照辞职的官员独董是否在与上市公司行业相关的政府部门任职划分为两个子样本,分析在这两个子样本之间官员独董辞职对公司价值的影响是否存在显著差异。我们提出假设3。

假设3:如果辞职的官员独董在与上市公司行业相关的政府部门任职,官员独董辞职对公司价值的负向影响更大。

(三)社会情境的影响——官员独董离职潮不同波段的分析

在《意见》出台之后,并非所有的官员独董都立刻提出了辞职,而是先有部分官员独董辞职,随后这种现象才变得普遍。官员独董离职潮的这种波段特征在其他现象中也能够观察到,如Wiersema和Zhang(2013)[12]分析了股票期权回溯这种现象,也发现了相似的特征。她们还发现当股票期权回溯变得普遍时,卷入回溯丑闻的高管更不容易被更换,从而证明了社会情境的影响。Briscoe等(2014)[34]对社会情境的影响也进行了关注,他们在分析CEO的意识形态对员工社会运动的影响时,发现这种影响在社会运动发展的早期阶段更显著。基于此,我们提出假设4。

假设4:在官员独董离职潮的早期,官员独董辞职对公司价值的负向影响更大。

四、样本选择与研究设计

(一)样本选择与数据来源

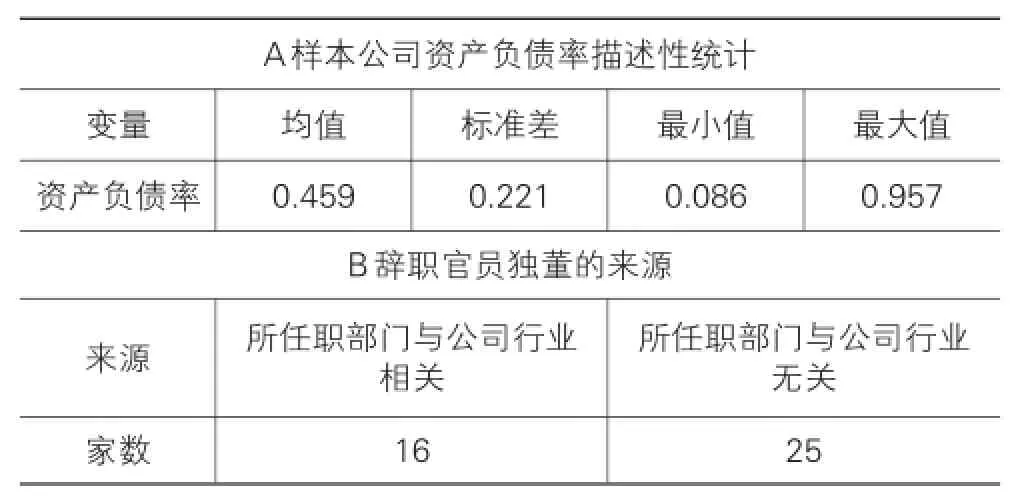

2013年10月19日,中组部印发了关于《意见》的通知。本文选取的初始样本为在通知印发后半年内存在官员独董辞职事件(且公告中明确提到根据《意见》要求辞职)的A股上市公司。在初始样本基础上,我们进行了过滤与筛选,剔除如下公司:①金融行业的上市公司;②在事件窗口期内交易数据缺失的公司。这样,最终得到样本公司41家,样本公司具体描述见表1。关于独立董事辞职的公告来源于Wind数据库,财务数据及股票交易数据来源于CSMAR数据库。

表1 样本公司描述

续表1

(二)研究方法

为了分析官员独董辞职对公司股票回报的影响,本文选用事件研究法,具体研究步骤如下:

(1)事件定义、估计窗口和事件窗口的选取。本文所聚焦的事件为官员独董辞职,事件日即为上市公司公告中有行政背景的独立董事辞职的日期。根据严太华和杨永召(2014)[35]的研究,我们将估计窗口的长度定为100天,即始于事件日的前110天,结束于事件日的前11天。事件窗口则始于事件日的前10天,结束于事件日的后10天,共计21天。

(2)模型假定。本文沿用市场模型,假定某一股票的收益与股票市场的收益之间存在线性关系,具体如式(1)所示:

其中,Ri,t为股票i在t日的实际收益率,而Rm,t为整个股票市场在t日的实际收益率。αi和βi是模型的估计参数,前者是由个股特质决定的,而后者反映了股票i的收益对市场收益的敏感度,εi,t是模型的残差。个股收益率和市场收益率的计算公式分别为其中,Pi,t为股票i在t日的收盘价,而Pm,t为股票所属市场在t日的交易指数。

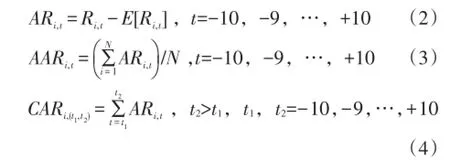

(3)超额回报率计算。为了计算股票i的超额回报率,我们首先采用OLS方法对式(1)进行回归分析,得到αi和βi的估计值,再代入事件窗口期间每日的市场收益率,计算出股票i在事件窗口期间的期望收益率E[Ri,t]。得到股票i在事件窗口期间的实际收益率Ri,t及期望收益率E[Ri,t]之后,可以根据式(2)计算出股票i在事件窗口期间每日的超额回报率,并可以根据式(3)和式(4)计算出事件窗口期间的平均超额回报率与累积超额回报率。

(4)显著性检验。在计算出事件窗口期间每日的平均超额回报率AAR及各事件窗口的平均累积超额回报率ACAR之后,需要进一步检验AAR及ACAR在统计上是否显著不等于0。我们沿用严太华和杨永召(2014)[35]的做法,对H0:AARt=0及H0:ACARt1,t2=0进行了t检验。

五、实证结果与分析

(一)官员独董辞职对公司价值的影响

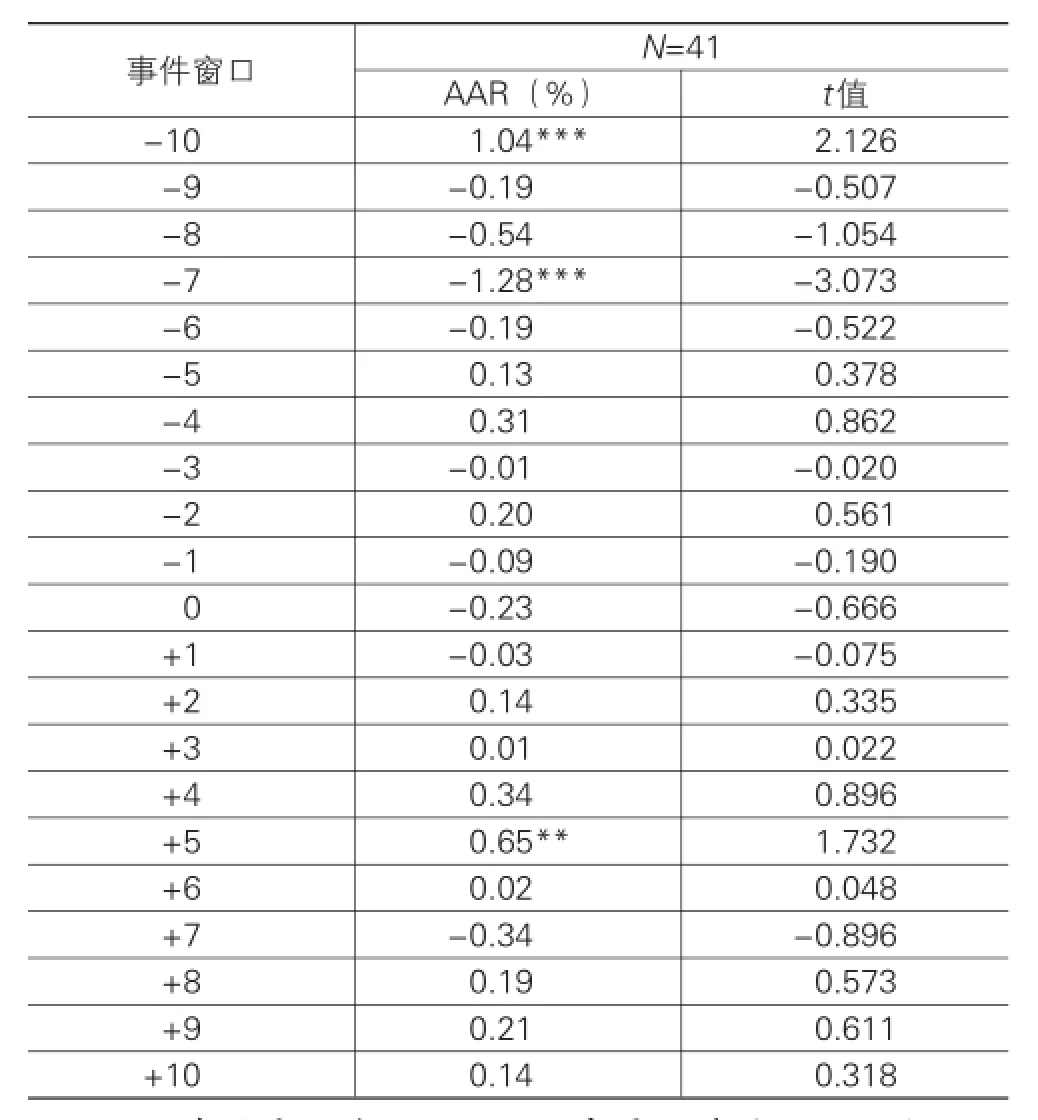

遵循上述研究步骤,我们计算了事件窗口期间每日的平均超额回报率AAR并对其在统计上是否显著不等于0进行了检验,相关结果见表2。观察表2可以发现,在官员独董辞职的当天、前1天以及后1天,平均超额回报率为负,然而它们在统计上并不显著异于0。

表2 官员独董辞职的平均超额回报率

进一步地,我们选择了不同的事件窗口,包括(+1,+3)、(+1,+5)、(+1,+10)、(-1,+2)及(-10,+10),计算了各事件窗口的平均累积超额回报率ACAR,并检验了其显著性,相关结果见表3。观察表3可以发现,尽管在从事件日的前1天到后2天期间内的平均累积超额回报率为负,但并未通过显著性检验。

结合表2与表3的结果,可以发现假设1并未得到验证。究其原因,可能是因为官员独董辞职所带来的董事会监督能力的提升(余峰燕和郝项超,2011)[28]与他们辞职所失去的外部联系相互抵消,从而对公司价值未产生直接影响。为了进一步揭示

官员独董对上市公司的作用机理,我们对研究样本进行了细分。

表3 官员独董辞职的平均累积超额回报率

(二)不同子样本之间官员独董辞职对公司价值的影响差异

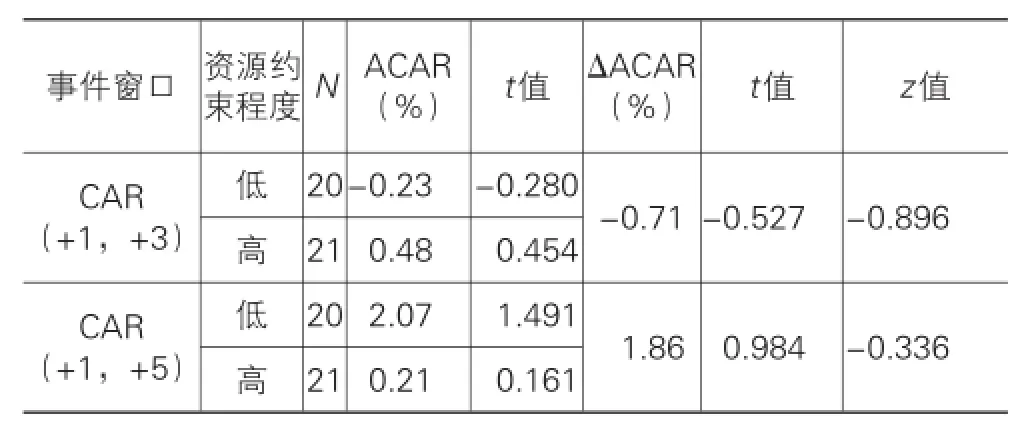

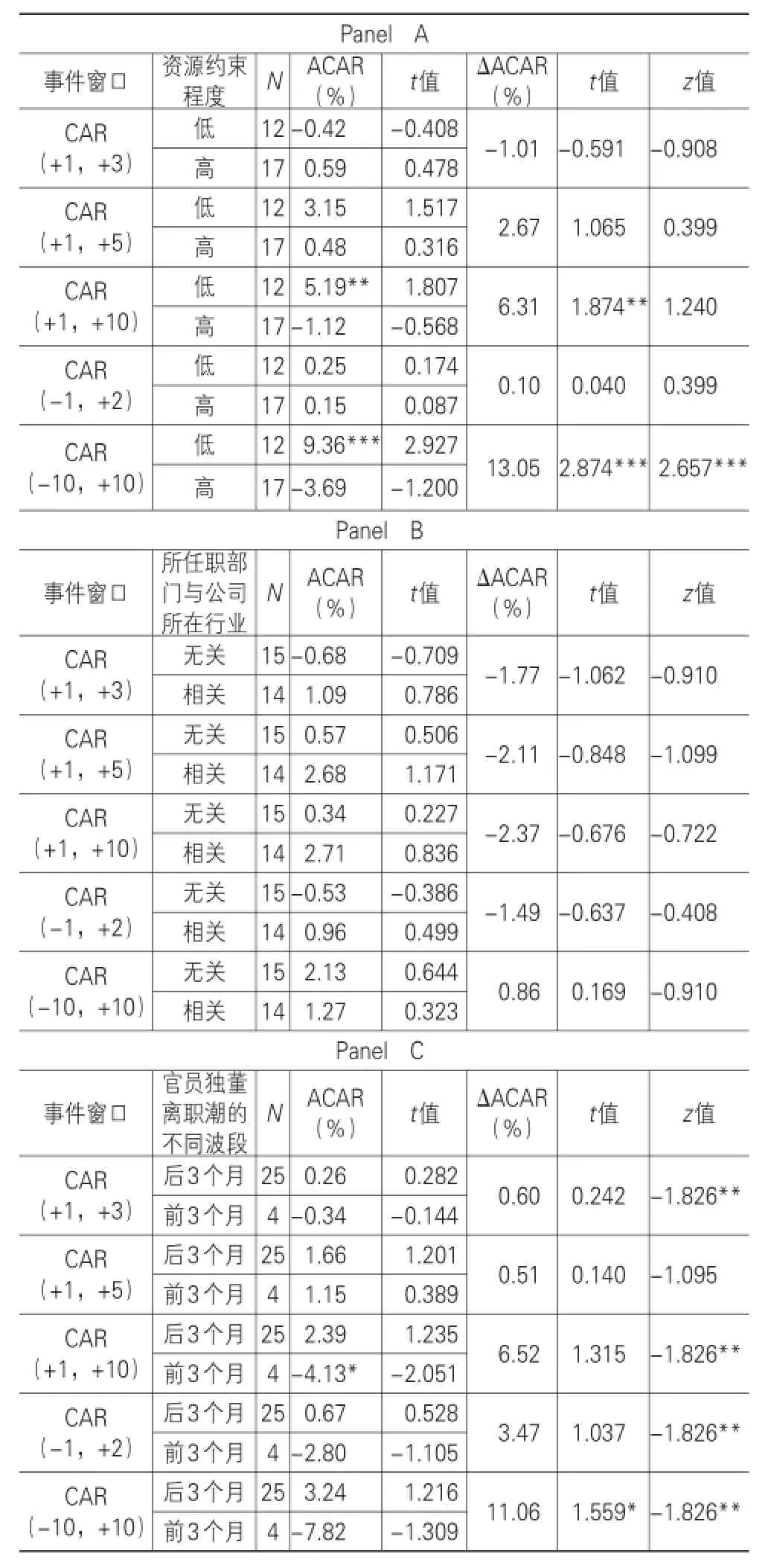

如前所述,官员独董的引入使得公司具备了政治关联,可以为公司带来资源。因此,对于那些资源约束程度较大的公司而言,官员独董的辞职会加大其资源约束程度,从而损害公司价值。根据资源约束程度的大小,我们将样本划分为两个子样本,分别检验官员独董辞职对公司价值的影响。谭艳艳等(2013)[36]指出,对于我国企业而言,资产负债率越高,其贷款融资能力越强,面临的资源约束程度越低。有鉴于此,我们将资产负债率超过均值0.459(见表1)的公司视为资源约束程度低的公司,将该指标小于均值的公司视为资源约束程度高的公司。表4列示了两个子样本在各事件窗口的平均累积超额回报率ACAR及相应的显著性检验结果,同时列示了两个子样本之间的差异ΔACAR及显著性检验结果。观察表4可以发现,当事件窗口为(-10,+ 10)时,资源约束程度低的子样本累积超额回报率为正,且在10%的水平上显著异于0,而资源约束程度高的子样本累积超额回报率为负,且在15%的水平上显著异于0。同时,无论是均值t检验还是Wilcoxon秩和检验,两个子样本之间都在5%的水平上存在显著差异。这一结果表明,官员独董辞职会对资源约束程度高的公司价值造成损害。由此,假设2得到验证。

表4 资源约束程度不同的各子样本官员独董辞职的平均累积超额回报率及差异

续表4

官员独董还可以通过提供行业政策信息,帮助上市公司有效应对政策不确定性。因此,如果辞职的官员独董所任职的政府部门与公司所在行业相关,其辞职会导致公司失去获得政策信息的渠道,从而不利于公司价值。根据辞职的官员独董所任职政府部门与公司所在行业是否相关,我们将样本划分为两个子样本,分别检验官员独董辞职如何影响股票回报率。表5列示了两个子样本在各事件窗口的平均累积超额回报率ACAR及相应的显著性检验结果,同时列示了两个子样本之间的差异ΔACAR及显著性检验结果。在表5的各事件窗口中,两个子样本的平均累积超额回报率均未通过显著性检验,说明官员独董并非上市公司重要的信息来源,假设3未得到验证。

表5 官员独董来源不同的各子样本官员独董辞职的平均累积超额回报率及差异

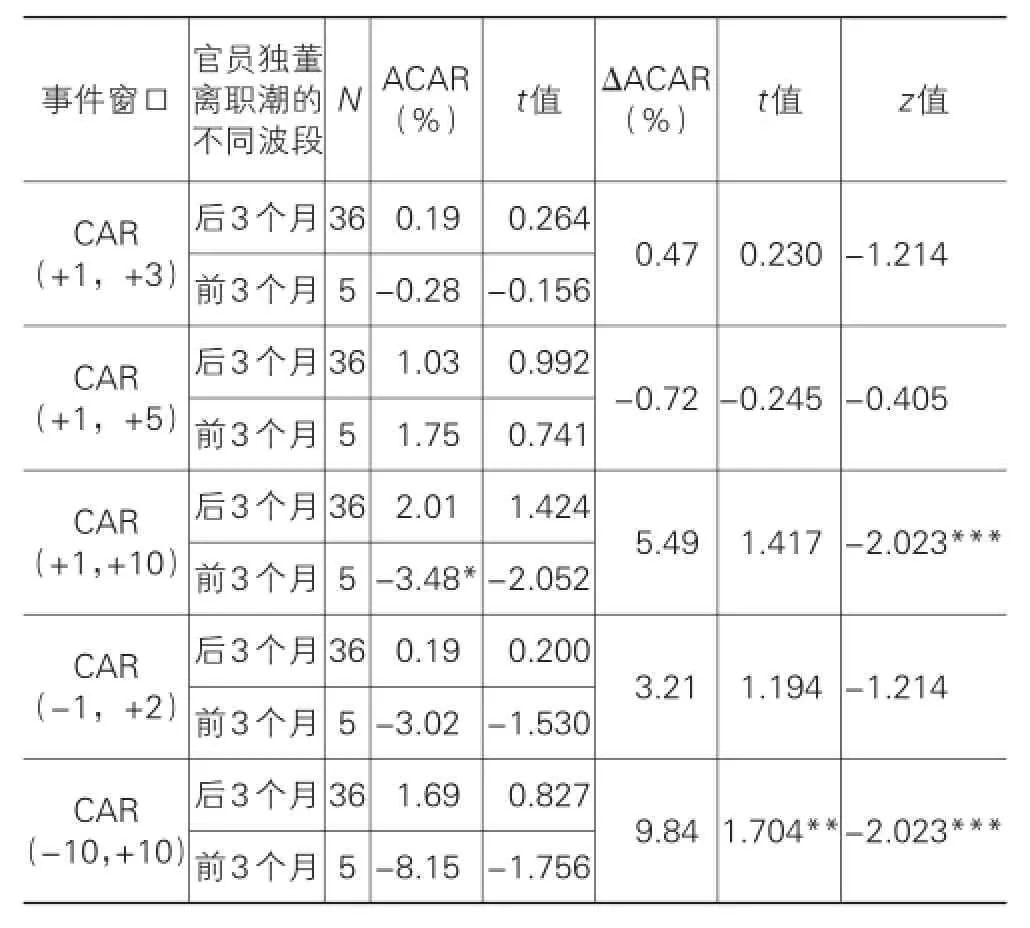

此外,我们还根据官员独董辞职所处波段位置的不同对样本进行了细分,以检验社会情境的影响,即官员独董辞职对公司价值的影响是否因其普遍程度的不同而不同,相关结果见表6。观察表6可以发现,当事件窗口为(+1,+10)时,在早期波段辞职的官员独董导致了负的累积超额回报率,且在15%的水平上显著异于0。同时,Wilcoxon秩和检验的结果表明两个子样本之间在5%的水平上存在差异。此外,当事件窗口为(-10,+10)时,两个子样本的累积超额回报率亦存在显著差异。这一结果表明,在官员独董离职潮的早期波段,官员独董辞职颇受关注,对公司价值的影响较大。随着这种现象被普遍接受,其影响能力降低。由此,假设4得到验证。

表6 官员独董离职潮不同波段的各子样本官员独董辞职的平均累积超额回报率及差异

(三)稳健性检验

(1)剔除其他因素的干扰。在我们的研究样本中,一些公司官员独董辞职的同时,伴随着其他非官员独董一起辞职。为了规避这些非官员独董辞职的影响,我们剔除了这些样本。此外,一些官员独董同时在其他上市公司兼职。考虑到独立董事网络在公司运营过程中具有重要作用(陈运森和谢德仁,2012)[37],我们也剔除了这些样本。在排除这两种情况之后,我们重新进行了分析,分析结果见表7。表7的Panel A、Panel B和Panel C分别列示了在包含伴随其他非官员独董辞职和官员独董在多家上市公司兼职的样本被剔除后,资源约束程度不同的各子样本、官员独董来源不同的各子样本以及官员独董离职潮不同波段的各子样本官员独董辞职的平均累积超额回报率及差异。观察表7可以发现,我们之前的结论基本保持不变。

表7 不同子样本官员独董辞职的平均累积超额回报率及差异(稳健性检验)

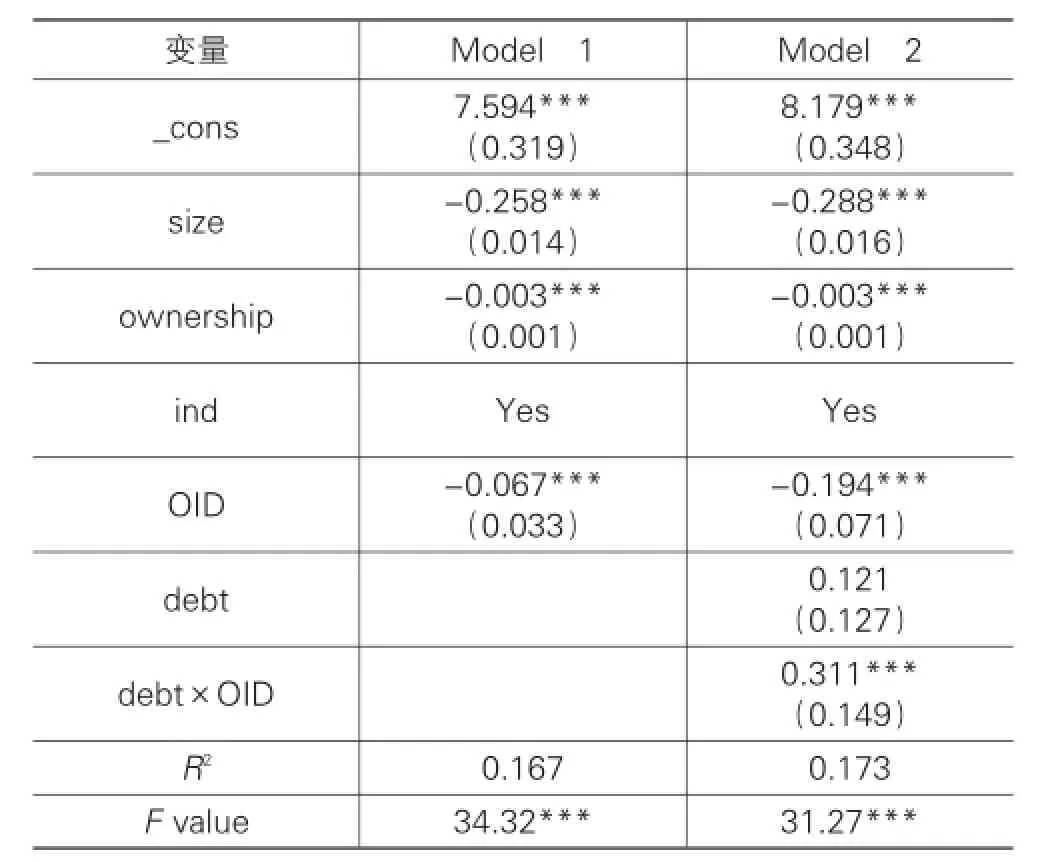

(2)研究结论的普适性。本文通过基于官员独董辞职的小样本的事件研究揭示了官员独董对上市公司的作用机理,为检验相关结论的可靠性,我们也进行了大样本回归分析。参照顾亮等(2014)[10]及其他研究,稳健性检验的计量模型设计如式(5):

其中,Q为公司价值,用托宾q计算;OID为测量公司是否有官员独董的虚拟变量,如果公司中有

这种独立董事,OID取值为1,否则OID=0;size为公司规模,用总资产的自然对数计算;ownership为公司第一大股东的持股比例;ind为11个行业虚拟变量。为分析官员独董对上市公司价值的影响,需要控制相关政策的影响。考虑到《意见》出台于2013年,因此我们选取2012年A股上市公司作为初始样本,在剔除了金融行业上市公司及存在异常值(如资产负债率大于1)的样本后,最终样本观测值为2404。各变量的数据均来源于CSMAR数据库,且连续变量都进行了1%水平的Winsorize处理。式(5)的回归结果见表8中的Model 1。

表8 官员独董对公司价值影响的回归分析结果

观察表8中的Model 1可以发现,OID的系数在5%的水平上显著为负,表明在总体样本中,官员独董的存在会降低公司价值。这一结果表明,假设1论证中官员独董降低环境不确定性的作用不足以弥补其对董事会监督职能的弱化。我们进一步在式(5)的基础上加入了资产负债率debt与OID的交叉项以检验假设2的稳健性,回归结果见表8中的Model 2。观察Model 2可以发现,交叉项的系数在5%的水平上显著为正,表明在融资约束程度低(资产负债率大)的公司中,官员独董的存在对公司价值的负向影响降低。进一步的检验表明,可能正是由于官员独董的存在显著降低了这些公司的融资约束(OID与debt的相关系数为0.067,p=0.021),才导致他们对公司的不利影响降低。可见,Model 2的结果从另一个方面证明了官员独董能够为公司带来资源这一结论的稳健性。

六、研究结论

本文采用事件研究法,分析了《意见》出台后官员独董辞职对公司价值的影响。研究发现:对总体样本而言,官员独董辞职对公司价值并无直接影响,其原因可能是官员独董辞职所导致的资源渠道损失与董事会独立性的提升相互抵消;对于资源约束程度较高的子样本而言,官员独董辞职对公司价值有负的影响,说明官员独董能够为上市公司提供一定的资源;将总体样本按照官员独董所任职政府部门是否与公司所处行业相关分类后,并未发现官员独董辞职对公司价值的影响存在差异,说明官员独董对上市公司而言,并非重要的信息渠道;此外,如果官员独董辞职发生在官员独董离职潮的早期波段,更容易损害公司价值。

本文的研究结论对相关研究做出了一定的理论贡献。具体的,第一,通过采用事件研究法,既克服了已有关于独立董事研究中存在的内生性问题,也揭示出官员独董对上市公司的作用机理。第二,官员独董是一种特殊形式的政治关联,对其如何作用于上市公司的分析也为关于政治关联如何发挥作用的研究提供了新的视角。第三,通过对比不同波段官员独董辞职对公司价值的影响,本文识别了社会情境的重要作用,未来研究应该重视社会情境对公司行为的影响。

在实践方面,本文的研究结论侧面证明了《意见》出台的及时性与必要性。官员独董的辞职导致一些公司的价值降低,说明上市公司与政府官员之间存在寻租。《意见》的出台有利于规避这种寻租,从而遏制腐败现象。同时,研究结论还具有一定的政策启示。首先是对于政府制定政策而言,寻租行为的存在说明企业之间的竞争有失公平。因此,政府在防止寻租的同时,亦要努力营造公平的竞争环境。另一方面,对于上市公司独立董事制度的完善而言,实证研究结果表明不同类型的上市公司对独立董事的需求存在差异,因此监管部门应该鼓励上市公司根据自身特征选择独立董事的多少及来源,进行自主性治理。只有引入的独立董事与公司的特征相匹配,独立董事才能为公司带来价值(武立东和王凯,2014)[5]。此外,本文在研究过程中发现独立董事提供资源的职能与监督职能有时可能存在冲突。因此,上市公司应该确保提供资源的独立董事的独立性,并合理配置董事会中提供资源类独立董事与监督类独立董事的比重。

注释:

①《意见》指2013年10月19日,为贯彻落实中央关于从严管理干部,加强干部队伍建设和反腐倡廉工作,中组部印发的《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》。

[1]Hermalin B E,Weisbach M S.The Effects of Board Compo⁃sition and Direct Incentives on Firm Performance[J].Fi⁃nancial Management,1991,20(4):101-112.

[2]Klein A.Firm Performance and Board Committee Structure[J].Journal of Law and Economics,1998,41(1):275-304.

[3]Sharma V.Independent Directors and the Propensity to Pay Dividends[J].Journal of Corporate Finance,2011,17(4):1001-1015.

[4]叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[5]武立东,王凯.独立董事制度从“规制”到“认知”的变迁——来自主板上市公司的证据[J].管理评论,2014,26(7):9-19.

[6]Tang X,Du J,Hou Q.The Effectiveness of the Mandatory Disclosure of Independent Directors’Opinions:Empirical Evidence from China[J].Journal of Accounting and Public Policy,2013,32(3):89-125.

[7]唐雪松,杜军,申慧.独立董事监督中的动机——基于独立意见的经验证据[J].管理世界,2010(9):138-149.

[8]叶康涛,祝继高,陆正飞,等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1):126-139.

[9]Nguyen B D,Nielsen K M.The Value of Independent Direc⁃tors:Evidence from Sudden Deaths[J].Journal of Financial Economics,2010,98(3):550-567.

[10]顾亮,刘振杰,张耀伟.独立董事有价值吗?——基于独立董事突然死亡的事件研究[J].华东经济管理,2014,28(1):97-102.

[11]Harris M,Raviv A.A Theory of Board Control and Size[J].Review of Financial Studies,2008,21(4):1797-1832.

[12]Wiersema M F,Zhang Y.Executive Turnover in the Stock Option Backdating Wave:The Impact of Social Context[J].Strategic Management Journal,2013,34(5):590-609.

[13]Jensen M C,Meckling W H.Theory of the Firm:Manageri⁃al Behavior Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976(3):305-360.

[14]Fama E F,Jensen M C.Separation of Ownership and Con⁃trol[J].Journal of Law and Economics,1983,26(2):301-325.

[15]Schellenger M H,Wood D D,Tashakori A.Board of Direc⁃tor Composition,Shareholder Wealth,and Dividend Policy[J].Journal of Management,1989,15(3):457-467.

[16]Rosenstein S,Wyatt J.Outside Directors,Board Indepen⁃dence,and Shareholder Wealth[J].Journal of Financial Economics,1990,26(2):175-184.

[17]Morck R,Shleifer A,Vishny R W.Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988,20(1/3):293-315.

[18]吴淑琨,刘忠明,范建强.非执行董事与公司绩效的实证研究[J].中国工业经济,2001(9):69-76.

[19]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[20]Agrawal A,Knoeber C R.Firm Performance and Mecha⁃nisms to Control Agency Problems between Managers and Shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(6):377-397.

[21]李常青,赖建清.董事会特征影响公司绩效吗?[J].金融研究,2004(5):64-77.

[22]萧维嘉,王正位,段芸.大股东存在下的独立董事对公司业绩的影响——基于内生视角的审视[J].南开管理评论,2009,12(2):90-97.

[23]Pettigrew A M.On Studying Managerial Elites[J].Strate⁃gic Management Journal,1992,13(2):163-182.

[24]Park Y W,Shin H.Board Composition and Earnings Man⁃agement in Canada[J].Journal of Corporate Finance,2004,10(3):431-457.

[25]胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J].管理世界,2008,9:149-160.

[26]Weisbach M S.Outside Directors and CEO Turnover[J]. Journal of Financial Economics,1988,20(1/3):431-460.

[27]Cotter J F,Shivdasani A.and Zenner M.Do Independent Directors Enhance Target Shareholder Wealth during Ten⁃der Offers?[J].Journal of Financial Economics,1997,43(2):195-218.

[28]余峰燕,郝项超.具有行政背景的独立董事影响公司财务信息质量么?——基于国有控股上市公司的实证分析[J].南开经济研究,2011(1):120-131.

[29]Thompson J.行动中的组织——行政理论的社会科学基础[M].敬乂嘉,译.上海:上海人民出版社,2007.

[30]武立东,王凯,黄海昕.组织外部环境不确定性的研究述评[J].管理学报,2012,9(11):1712-1717.

[31]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[32]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[33]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[34]Briscoe F,Chin M K,Hambrick D C.CEO Ideology as an Element of the Corporate Opportunity Structure for Social Activists[J].Academy of Management Journal,2014,57(6):1786-1809.

[35]严太华,杨永召.中国上市公司现金股利变化的公告效应实证研究[J].经济问题,2014(1):53-57.

[36]谭艳艳,刘金伟,杨汉明.融资约束、超额现金持有与企业价值[J].山西财经大学学报,2013,35(1):95-105.

[37]陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究,2012(2):168-182.

[责任编辑:张兵]

What Can Independent Directors Who Are Also Officials Bring to Corporations?—Event Study Based on the Resignation of Independent Directors Who Are Also Officials after the Issue of‘The Advice’

WANG Kaia,b,LIU Huaa,b,c,JIANG Jina,b

(a.China Academy of Corporate Governance;b.Business School;c.Selten Lab,Nankai University,Tianjin 300071,China)

This paper analyzes the impact of the resignation of independent directors who are also officials on corporate value. By classifying the sample into different groups,it further reveals the mechanism of independent directors who are also offi⁃cials in corporate operation.Based on a sample consisting of 41 events about the resignation of independent directors who are also officials,the paper applies the method of event study and finds that,for corporations with high degree of resource con⁃straints,the resignation can damage their corporate value.Moreover,if the resignation occurs at the early stage,it can also affect corporate value negatively.This paper proves the issue of The Advice to Further Standardizing the Party and Govern⁃ment Leading Cadres Working(Full Time or Part Time)in Enterprises’is timely and necessary.Furthermore,it makes theoretical contributions to the study of the roles of independent directors.

resignation of independent directors who are also officials;corporate value;resource;information;social con⁃text

F272.91

A

1007-5097(2015)10-0052-09

10.3969/j.issn.1007-5097.2015.10.008

2015-02-10

国家留学基金委国家建设高水平大学公派研究生项目(201406200040)

王凯(1989-),男,山东聊城人,博士研究生,研究方向:公司治理,公司财务;

刘华(1991-),女,山东潍坊人,硕士研究生,研究方向:公司治理,实验经济学;

江津(1987-),男,天津人,博士研究生,研究方向:公司治理。