我国食品工业可追溯体系构建的意愿与水平研究

2015-11-28山丽杰徐玲玲王晓莉

山丽杰,徐玲玲,王晓莉

(江南大学,江苏 无锡 210122)

一、引言

随着“疯牛病”等食品安全问题的爆发,世界各地的消费者、食品企业和政府越来越关注食品质量与安全问题[1]。对食品供应链上各环节的主体进行有效监管的需求不断增强,食品可追溯体系作为食品安全管理的有效工具,被越来越广泛地应用于食品领域[2]。

尽管目前相关国家对食品可追溯体系的概念界定或理解尚不完全一致,但一般认为食品可追溯体系是指在供应链上形成可靠且连续的信息流,使食品具备可追溯性,以监控食品的生产过程与流向,必要时实施召回,因而具有确保食品安全的基本功能[3]。欧盟、美国、日本等国家和地区已在21 世纪初相继实施了食品可追溯体系[1],并且将动物性食品列为优先发展可追溯体系的领域[4]。欧盟国家从2005年1月1日起规定在市场上销售的食品必须具备可追溯功能。借鉴发达国家和地区的经验,中国从2000年开始探索性地建设食品可追溯体系。例如,2004年山东省的两个蔬菜生产基地使用条形码追溯蔬菜的生产和销售[5]。2007年北京为确保奥运会期间的食品安全,将可追溯体系作为一种关键的手段,并鼓励消费者和生产者反馈意见[6][7][8]。2008年,天津建立了一个在线系统,以追溯蔬菜的生产与销售[1]。目前,中国的食品可追溯体系主要由政府推动企业自愿实施,主要局限于少数城市,且食品类别主要是猪肉和蔬菜[9],普及率有待进一步提高[10][11]。并且,中国薄弱的食品可追溯体系建设已影响到中国农产品的出口[12]。因此,加强食品可追溯体系建设、提升食品质量安全和提高农产品在全球市场上的竞争力对于中国来说极为重要。

基于上述研究背景,本文尝试性地组合运用带罚函数的Logistic 回归分析模型与Interval Censored回归分析方法,以我国分布于5 个省的88 家食品生产企业为调查案例,分析食品生产企业对可追溯体系投资意愿、投资水平的主要影响因素。研究发现,影响企业实施可追溯体系投资意愿的主要因素是食品企业管理者的年龄和受教育程度、销售规模、质量认证情况、预期收益、政府优惠政策情况,而影响投资水平的主要因素是行业特征、销售规模、预期收益和优惠政策。上述这些研究结论,在现有研究中国食品质量安全的文献中鲜见报道、富有新意,能为中国政府采取有效措施激励食品生产企业实施可追溯体系提供决策依据。

二、文献综述

国内外学者尤其是国外学者对影响企业实施食品可追溯体系的主要因素展开了大量的先驱性研究,然而大部分都集中于对农产品生产农户的实证研究[12]。例如,Liao等学者对中国台湾地区的果蔬农场主进行了调查,结果表明,行政主管部门推行的可追溯计划和越来越严格的农残检测是推动农场主实施可追溯体系的主要因素[13]。目前,国内外学者主要通过实证方法研究影响企业实施食品可追溯体系的主要因素[14]。综合梳理现有的研究文献可以发现,生产可追溯食品的预期收益、企业的内部因素、外部因素和企业管理者的特征等是影响企业实施食品可追溯体系的主要因素。

与普通食品生产相比,企业实施食品可追溯体系需要依靠信息技术,构建收集、记录和标识可追溯信息的技术体系,建立数据库与传递系统等,因而必然需要增加相应的额外的生产成本[15]。食品可追溯体系的层次越高,提供安全信任属性的信息越全面,投入成本就越高[16]。部分学者认为,食品质量管理体系的应用主要取决于企业运用该体系后的净收益[16][17]。当食品生产企业认为投资实施可追溯体系能够获得现实或潜在的收益时,就有实施可追溯体系的动力[18]。如果消费者愿意为可追溯食品支付额外的价格,或者通过可追溯体系可以减少食品安全风险和低成本地召回有安全隐患的食品,食品生产企业则更愿意实施可追溯体系[19]。可以认为,生产可追溯食品的预期收益,是影响企业实施食品可追溯体系的内在根本性因素[20]。

目前国内外文献较为一致地认为,影响企业实施食品可追溯体系的投资意愿与投资水平的内部因素主要有:一是食品企业的销售规模。姜启军等(2011)研究发现,市场因素是影响企业实施可追溯体系的主要因素之一[21]。销售规模影响企业对可追溯体系的投资行为[22]。Mora等学者(2005)也支持实施可追溯体系的收益随着企业规模的扩大而增加的观点[23]。二是食品企业的从业人数。Galliano 和Roux(2008)的研究认为,可以将职工人数作为衡量企业规模的重要变量[24]。Wang 等(2009)的研究发现,在中国从业人数较多的水产品加工企业更愿意投资实施可追溯体系[25]。Sodano和Verneau(2004)对意大利番茄加工企业的调查表明,企业实施可追溯体系的收益随着企业从业人数的扩大而相应增加[22]。从业人数达到边际规模的企业相对更容易发现实施可追溯体系的潜在利益。因此,投资可追溯体系的意愿更强,投资水平也更高。三是食品生产的质量认证。Mora、Menozzi(2005)和Banterle等(2006)对意大利牛肉加工企业的调查发现,执行食品安全质量认证体系可降低企业投资可追溯体系的成本[17][23]。Banterle和Stranieri(2008)、徐玲玲等(2011)的研究认为,相比未执行任何质量认证体系的食品企业,已经执行了某些质量认证体系的企业投资可追溯体系的成本更低,具有更强的投资意愿[26][27]。

在对外部因素的研究上,国内外学者认为影响企业对食品可追溯体系的投资意愿与投资水平的主要因素可以归纳为:一是食品企业在食品供应链体系中的垂直一体化程度。Banterle 等(2006)对意大利肉制品加工供应链上的32 个加工企业样本问卷的分析表明,供应链垂直一体化的程度和水平影响了可追溯体系的成本,特别是对小型食品生产企业的影响更大,垂直一体化程度越高的企业实施可追溯体系的成本越低,其投资意愿越强,投资水平越高[23]。Mora和Menozzi(2005)认为,垂直一体化关系中的零售商对食品可追溯的要求是促使生产厂商实施可追溯体系的重要因素[17]。二是食品企业的行业特征。Galliano 和Orozco(2011)调查了法国肉品、水果、蔬菜、乳品、饮料等有机食品行业的871 家企业,结果显示,不同行业的食品生产企业采用可追溯体系的概率不同,在安全风险较高的行业,大多数企业已实施可追溯体系[28]。相对于饮料和烟草制造业而言,农副产品加工业和食品制造业的企业更倾向于投资实施可追溯体系[29]。三是政府的优惠政策。Moises和Brian(2012)认为政府强制性要求企业实施可追溯制度不一定会带来更安全的食品,并且增加了生产者的成本,削弱其实施意愿[30]。Glynn等(2006)在考察和研究澳大利亚的牛肉产业后发现,可追溯体系成功推广的重要原因是政府的资金支持[31]。政府的资金以及技术支持会极大地影响企业投资实施可追溯体系的成本与积极性[18]。

现有的研究文献还进一步指出,食品企业的管理者特征也是影响企业对食品可追溯体系的投资意愿与投资水平的相关因素。不同年龄、学历和性别的食品企业管理者对新事物的接受能力、创新性和投资魄力等不同,进而会影响投资决策[3]。山丽杰等(2011)对食品加工企业实施可追溯体系行为的研究结果表明,企业管理者年龄越大越不愿意投资实施可追溯体系。在愿意投资的企业中,管理者学历较高的投资水平相对较高[29]。

上述国内外研究成果为本文探讨中国的食品生产企业对可追溯体系的投资意愿与投入水平奠定了重要的基础。

三、调查问卷设计与统计性描述

(一)样本选择

选择国内主要的食品加工业省份,包括河南、黑龙江、山东、江苏和安徽。以河南省为例,其是中国重要的商品粮基地和食品生产大省。其省会郑州的食品工业的产业规模大,2011年食品工业增加值达到180 亿元,在中国的中西部诸城市中名列第一位。因此,本次选择的食品生产企业样本为案例的研究具有现实基础。

(二)问卷设计与调查方法

在展开相关文献综述和理论研究的基础上,结合研究的主题设计调查问卷,并且进行了预调查,依据预调查的情况进一步修正问卷。调查确定样本企业数量为100家,其中河南48家、黑龙江21家、山东14家、江苏和安徽合计17家。按照国家工业和信息化委员会公布的2013年食品工业企业销售收入的排序,在各省内选择样本。整个调查在2014年4~5月份进行。共收回有效问卷88份,回收率为88.0%。

(三)调查样本的统计描述

(1)样本的垂直一体化程度比较高。在88家被调查的食品企业中,42家企业从生产农户直接购买原材料,36家企业与相关农户(企业)签订了产品收购(购买)合同。43 家企业并不直接使用农产品做原料,而是与中间环节的生产厂家签署长期收购协议。

(2)普遍开展了食品质量认证工作。有74家食品生产企业开展了产品质量的认证工作,其中53家企业分别通过了有机食品或无公害农产品认证、绿色食品认证、危害分析与关键控制点体系认证(HACCP)或ISO9000认证。

(3)样本特征与我国食品工业的总体状况具有较好的拟合度。从企业主营业务所属行业看,分别有44.3%(39家)、8.0%(7家)、19.3%(17家)和28.4%(25家)企业的行业特征属于粮食和粮食制品行业、乳及乳制品、饮料制造业、肉制品行业。从从业人数的角度来分析,分别有83%(73 家)、6.8%(6 家)、10.2%(9 家)企业的从业人数规模在500 人以下、500~1000 人、1000 人以上。从销售规模来分析,分别有60.2%(53 家)、17%(15 家)、11.4%(10 家)和11.4%(10 家)企业的销售规模在1 亿元以下、1 亿~3亿元、3 亿~5 亿元、5 亿元及以上。上述被调查企业的主要构成与我国食品工业企业的总体情况大体上吻合,说明样本的选择较为合理。

(4)企业管理者学历呈正态分布。本调查所称管理者专指企业总经理。在88家被调查的企业中,管理者的学历呈现明显的梯次,拥有初中及以下、高中(包括中等职业)、大专或本科、硕士或博士研究生学历的管理者占被调查企业管理者的比例分别为1.1%、10.2%、81.8%、6.8%。管理者的平均年龄为34.16岁。在被调查者中,男性有40人,占45.5%。

(5)企业对实施可追溯体系的预期收益。对企业而言,现实或潜在的收益是驱使其投资实施可追溯体系的最关键动力。调查结果显示,80.7%的企业管理者认为将企业目前生产的食品全部改为可追溯食品能够增加销售量,且46.6%的管理者认为增加的年销售额为1 万~50 万元,39.8%的企业管理者认为企业增加的年销售额将可能达到51万~500万元,另有13.6%的认为可达500万元以上。可见,大部分企业认可实施可追溯体系能够进一步扩大市场规模,并增加企业的销售额。被访企业中分别有49.1%、31.5%、8.8%、5.3%和5.3%的企业选择[1%,10%]、(10%,20%]、(20%,30%]、(30%,40%]和40%以上的投资水平。可见,尽管大部分企业愿意投资实施可追溯体系,但投资水平有限。

(6)企业对可追溯体系的投资意愿与投资水平。问卷调查结果显示,如果政府强制企业实施食品可追溯体系,则被调查企业的管理者部分愿意或完全愿意实施可追溯体系比例达到94.3%。相反,如果政府没有强制性要求,企业的实施意愿变化明显,愿意实施可追溯体系的管理者比例为69.3%。可见,政府是否强制性实施可追溯体系对企业的投资意愿影响较大。

(7)企业实施可追溯体系所能获得的优惠政策。政府部门采取技术支持等措施能够激励企业实施可追溯体系。调查结果显示,绝大多数企业得到了政府的政策支持,约81%的企业获得过政府有关部门组织的技术培训。

四、实证分析

(一)企业投资意愿主要影响因素的带罚函数Logistic回归分析

1.模型构建

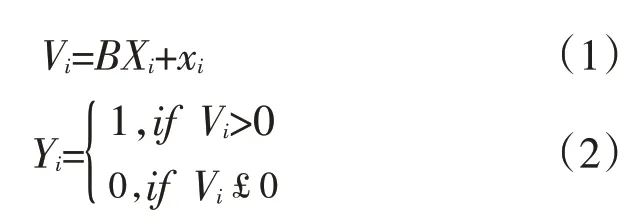

中国企业投资可追溯体系的预期净报酬(V)由预期总收益扣除可追溯体系的直接成本与交易成本所得。Mastern 和Saussier(2000)提出以下离散选择模型[32]:

Xi为影响企业投资可追溯体系(Vi)因素的向量,B 为待估参数向量,ξi为误差。尽管Vi难以被观测,但是存在可以观测的代理变量(proxy),如企业投资实施可追溯体系的意愿。这是因为企业被假定为理性,如果Vi>0,企业应有意愿投资可追溯体系(Yi=1),反之则(Yi=0)。Souza Monteiro(2007)将第i个企业的离散选择定义为[3]:

根据前文分析,对Xi具体设定见表1。表1 中X1~X13为自变量,X1~X3为企业管理者特征;X4为企业的销售规模,X5为企业的从业人员数;X6企业通过的质量认证;X7代表企业的垂直一体化程度;X8~X11代表企业的行业特征;X12代表政府的优惠政策;X13代表企业实施可追溯体系的预期收益。

(1)二元Logistic 模型。由于MLE 具有一致、渐近正态以及渐近有效等特点,所以在参数估计中MLE极为盛行。相应地对数似然函数与得分方程分别为:

式(3)可以通过Newton-Raphson(N-R)迭代法给出参数解。如果在小样本容量的情形下,直接由式(3)估算参数将存在两个问题:一是MLE 存在向下偏误,这是MLE 共有问题。Bartlett(1953)首次证实单变量MLE存在1/n阶偏误[33],Shenton 和Wallington(1962)把1/n阶偏误由单变量扩展至多变量[34],Cordeiro 和McCullagh(1991)给出了广义线性模型的1/n阶偏误[35]。在小样本容量情况下,上述偏误较大不容忽略。二是分离问题,这是Logistic模型特有问题。Santner 和Duffy(1986)提出,当Logistic模型满足完全分离条件时①,似然值为零;当Logistic模型满足准分离条件时②,尽管似然值不为零,但协方差矩阵将是无界的(至少有一个参数是无界的),即趋向于无穷;只有当Logistic 模型满足重叠条件时③,似然值存在且唯一[36]。如果存在分离问题将导致Logistic 模型迭代失败。目前尚未有标准的检验方法检测分离状态,只有在迭代过程中才能发现。本文利用Matlab(R2009a)对式(3)作N-R 迭代发现:-2lnL 在32.6869 处收敛;参数中除B4 方差在1.2643处收敛外,其他的变量均无界,由此可以判断本文的Logistic模型满足准分离条件,从而无法给出迭代解。

表1 变量定义与样本统计

(2)添加罚函数的Logistic模型。为了消除小样本导致的偏差,Firth(1993)建议在对数似然函数中添加罚函数[37]。Heinze 和Schemper(2002)进一步发展了Firth 的方法[38],由于MLE 存在向下偏误,Firth(1993)证明加上罚函数的似然函数可以修正1/n 阶偏误[37],Heinze 和Schemper(2002)认为添加罚函数的作用并不局限于此,它还可以消除分离问题[38]。这是因为添加罚函数后相当于对Yi与1-Yi赋予了权重。由于对Yi与1-Yi分别施加了1+hi/2与hi/2的权重,从而消除了分离状态④。正如下文即将看到,带罚函数的Logistic模型对原本迭代失败的模型进行修正给出了估算结果(具体方程从略)。

2.计量结果与分析

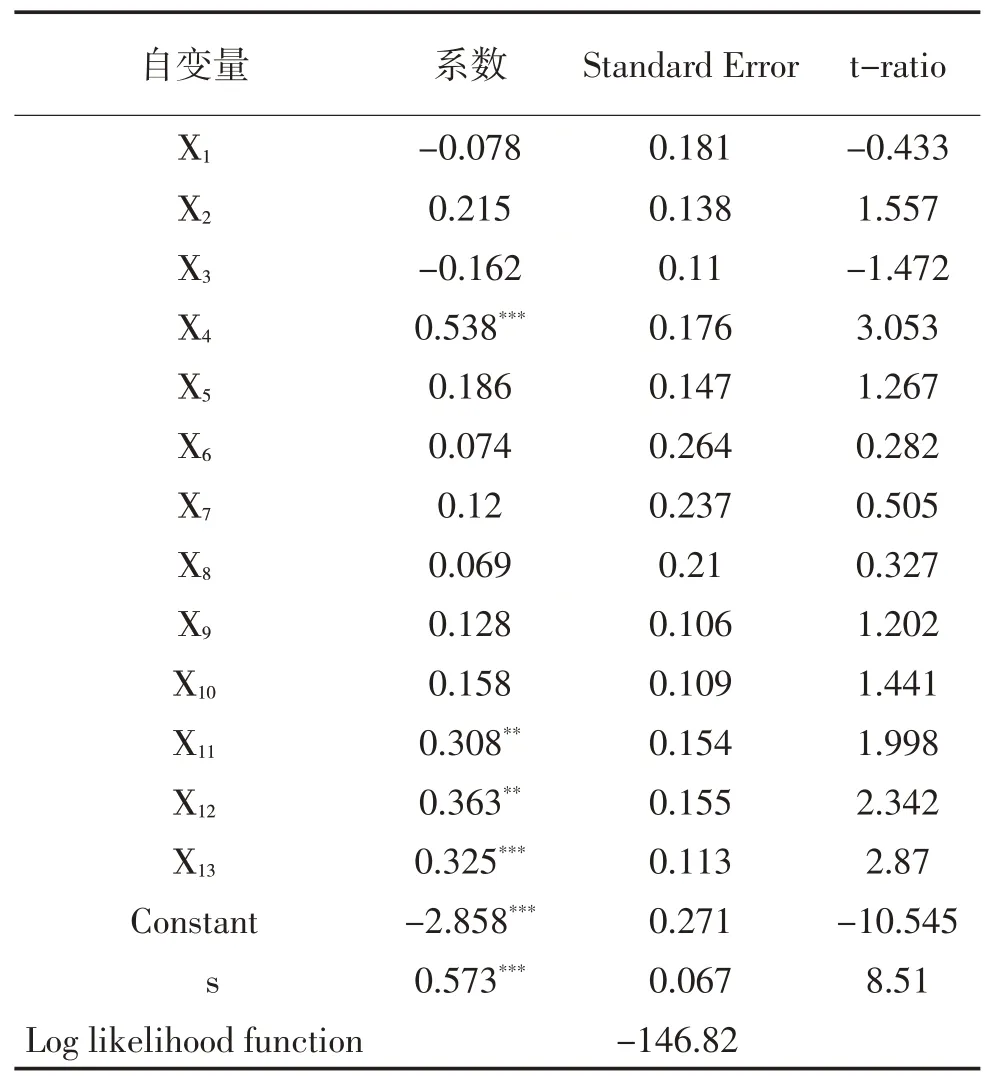

本文采用N-R 迭代方法,迭代方程为:B(S+1)=B(S)+I-1(B(S))U(B(S))*,其中S 为第S 次迭代。借助于Matlab(R2009a)分析工具,相关的参数估计结果见表2。

表2 影响全体样本企业投资可追溯体系意愿模型结果

在解释变量中,食品企业管理者的学历与年龄、企业的销售规模、质量认证、可追溯食品生产的预期收益在5%的水平上显著;政府的优惠政策在1%的水平上显著。其中,年龄的O.R.(Odds Ratio)小于1,即表明年龄在40 岁以下的企业管理者的优势比(Odds)显著低于参照组。学历、销售规模、质量认证、预期收益和优惠政策的O.R.大于1,表明学历高的管理者相对于学历低的管理者,销售规模大的企业相对于销售规模小的企业,执行了食品安全质量认证体系的企业相对于未执行的企业,预期消费者有更高的支付意愿的企业相对预期较低的企业,得到政府优惠政策的企业相对于未得到政府优惠政策的企业投资生产可追溯食品的意愿更强。

(二)企业投资水平主要影响因素的Interval Censored回归分析

1.模型构建

定义因变量为企业对可追溯体系的投资水平(YYi),同样受行业特征、管理者特征、预期收益和外部环境等因素的共同影响。因此,建立如下的计量模型:

考虑到因变量为大于零的区间删失型变量,因此本文选取了e 指数函数,并运用Interval Censored回归模型进行参数估计。假设:

式(5)中Xj是自变量,βj是回归系数,εi是具有零均值和常数方差(σ2)的随机误差项,且在个体间独立一致分布。

2.计量结果与分析

应用LIMDEP 9.0分析工具,并通过极大似然估计获得回归系数β的估计值以及误差项的标准差σ。Interval Censored 模型回归结果(见表3)表明,行业特征为肉及肉制品加工业、销售规模、政府优惠政策和预期收益显著影响企业实施可追溯体系的投资水平,其他变量则均不显著。

进一步分析,在愿意投资实施可追溯体系的企业中,肉及肉制品加工企业和政府优惠政策在5%的水平上显著,销售规模和预期收益在1%的水平上显著。这说明政府有优惠政策相对于政府没有优惠政策,肉及肉制品加工企业相对于其他行业的企业,对可追溯体系的投资水平较高。产品销售额在3000万元及以上的企业相对于销售额低于3000 万元的企业,预期消费者有更高的支付意愿的企业相对于预期较低的企业,对可追溯体系的投资水平更高。

五、结论与政策建议

基于上述模型分析,可以得出如下主要结论:影响食品生产企业对可追溯体系的投资意愿的主要因素是销售规模、质量认证情况、预期收益、政府优惠政策和企业管理者的学历与年龄;而影响企业对可追溯体系的投资水平的主要因素是特定的行业特征(肉及肉制品加工业),以及销售规模、投资的预期收益和优惠政策。显然,影响企业对可追溯体系的投资意愿与投资水平的因素既有共性,又不尽相同。

表3 Interval Censored模型回归结果

1.管理者年龄越小的食品生产企业越愿意投资实施可追溯体系

这不难理解,因为年龄相对大的管理者更为保守,而年轻的管理者更注重创新和改革。管理者学历较高的企业对可追溯体系的实施意愿也更强,这可能是因为学历较高的管理者更关注实施食品可追溯体系的中长期收益,更着眼于通过提高食品生产的安全水平以增强企业竞争力。上述结论与Souza Monteiro(2007)的研究高度类似。但企业管理者的学历、年龄对投资水平并没有影响[3],说明企业食品安全生产的社会责任不能够自发形成。

2.行业特征对企业投资实施可追溯体系的意愿没有显著影响

这与Galliano 和Orozco(2011)的研究结果[28]相反,这可能与中国的特殊国情相关。在中国食品行业的主体是中小企业,食品市场的覆盖面有限,在政府没有制度安排的背景下,投资意愿难以自发形成。但在愿意投资的食品生产企业中,与粮食与粮食制品业、乳及乳制品行业、饮料制造业的企业相比,肉与肉制品行业的食品生产企业具有相对较高的投资水平。虽然与粮食和粮食制品业、饮料制造业等行业相比,中国的乳及乳制品行业也具有较高安全风险,河南省形成了肉与肉制品加工业的企业群,这些企业具有更高的投资水平是符合客观实际的。虽然本结论可能与调查地和调查样本的特点有一定的关联,但食品安全风险相对较高的行业具有更高的投资水平这一结论在中国是成立的。

3.企业的销售规模对企业的投资意愿与投资水平影响显著

这一结论与姜启军等(2011)的研究结果相似[21]。与小型企业相比,大中型食品企业实施可追溯体系具有资金、技术等方面的优势,更具备实施的相应基础。本文得出的进一步结论是,与投资意愿相比,销售规模对企业投资水平的影响更为显著。这可能是因为,销售规模大的企业实施可追溯体系的成本低于小型企业,相应的收益也大于小规模企业。

4.企业以追求利益最大化为基本目标

结论显示,企业投资实施可追溯体系的预期收益对投资意愿的影响在5%的水平上显著,对投资水平的影响在1%的水平上显著,对投资意愿的影响高于投资水平,这与Wu 等(2012)的研究结果相似[20],再次证实了现实和潜在收益决定了食品企业的行为。

5.政府的优惠政策显著影响企业的投资意愿和投资水平

政府优惠政策对投资意愿的影响大于对投资水平的影响。这可能是因为,政府的支持政策可能通过技术指导、成本补贴等方式降低企业实施可追溯体系的难度,从而显著提高了投资意愿。但投资意愿能否转化为投资水平,还取决于企业自身的特征。这与Glynn等(2006)的研究结果相似[31]。

上述研究结论所表明的政策含义已非常清晰。其要点是:(1)政府部门和企业应当通过各种宣传方式提高消费者对食品可追溯体系的认知水平,合理引导消费者逐步增强对可追溯食品的支付意愿和提高支付水平,增加企业投资实施可追溯体系的直接预期收益;(2)企业管理者对企业的发展方向和路径起着至关重要的作用,但安全生产的社会责任不能够自发形成,政府必须强化引导;(3)在现阶段的中国,对食品可追溯体系的投资意愿难以完全自发形成,投资意愿也难以直接转化为投资水平,政府应对企业实施食品可追溯体系予以技术指导和生产成本补贴,以降低其成本,并优先支持行业安全风险较大的食品生产企业。

注释:

①完全分离条件是指当Yi=1 时,BXi〉0;当Yi=2 时,BX〈0。

②准分离条件是指当Yi=1 时,BXi≥0;当Yi=2 时,BXi≤0。

③不满足完全分离条件与准分离条件。

④Heinze 和Schemper(2002)指出,添加罚函数后依然存在多重共线性等风险。

[1]Shi Zheng,Pei Xu,Zhigang Wang,Shunfeng Song.Willingness to pay for traceable pork:evidence from Beijing,China[J].China Agricultural Economic Review,2012,(2):200—215.

[2]Ruiz—Garcia,G.Steinberger,M.Rothmund.A model and prototype implementation for tracking and tracing agricultural batch products along the food chain[J].Food Control,2010,(2):112—121.

[3]Souza Monteiro D.M.Theoretical and Empirical Analysis of the Economics of Traceability Adoption in Food Supply Chains[M].US:the Graduate School of the University of Massachusetts Amherst,2007.12-20.

[4]Fernandez—Ibanez,V.,Fearn,T.,Soldado,A.,de la Roza—Delgado.Development and validation of near infrared microscopy spectral libraries of ingredients in animal feed as a first step to adopting traceability and authenticity as guarantors of food safety[J].Food Chemistry,2010,(3):871—877.

[5]Yu G.Construction of traceability system for agricultural products[J].Column of Agricultural Product Quality Safety,2008,(6):16—17.

[6]Hu D.Improve traceability system of agricultural food and strengthen food safety[J].China Agriculture Information,2007,(3):8—9.

[7]Zhao,Q.Chen Y.Analysis of consumers’purchase of traceable food:an example from consumers in Haidian district,Beijing[J].Technology Economics,2009,(1):53—56.

[8]Lin,J.,Zeng Q.Application of food traceability system[J].Modern Food Science and Technology,2006,(4):47—52.

[9]吴林海,徐玲玲,王晓丽.影响消费者对可追溯食品额外价格支付意愿与支付水平的主要因素[J].中国农村经济,2010,(4),77—86.

[10]Schulz L L,Tonsor G.T.Cow—Calf Producer Preferences for Voluntary Traceability Systems[J].Journal of Agricultural Economics,2010,(1):185—197.

[11]Linhai W,Lingling X,Jian G.The acceptability of certified traceable food among Chinese consumers[J].British Food Journal,2011,(4):519—534.

[12]Zhou,L.,Liu,M.,Research summarization of food traceability system[J].Grain and Oil,2008,(7):45—47.

[13]PeiAn Liao,HungHao Chang,ChunYen Chang.Why is the food traceability system successful in Taiwan? Empirical evidence from a national survey of fruit and vegetable farmers[J].Food Policy,2011,(5):686—693.

[14]杨秋红,吴秀敏.农产品生产加工企业建立可追溯系统的意愿及其影响因素[J].农业技术经济,2009,(2),69—77.

[15]Miranda P.M.Meuwissen,Annet G.J.Velthuis,Henk Hogeveen,and Ruud B.M.Huirne.Traceability and Certification in Meat Supply Chains[J].Journal of Agribusiness,2003,(2):167—181.

[16]Caswell J A,Bredahl M.E.,Hooker N H.How quality management metasystems are affecting the food industry[J].Review of Agricultural Economics,1998,(2):547—557.

[17]Banterle A,Stranieri S,Baldi L.Voluntary Traceability and Transaction Costs:An Empirical Analysis in the Italian Meat Processing Supply Chain[R].Germany:99th European Seminar of the EAAE:Trust and Risk in Business Networks,2006:69—78.

[18]Golan E B,Krissoff F,Kuchler K.Traceability in the U.S.Food Supply:Economic Theory and Industry Studies[R].USA:U.S.Department of Agriculture,Economic Research Service,Agricultural Economic Report No.830,2004.56—65.

[19]Petit R G.Traceability in the food animal industry and supermarket chains[J].Scientific and Technical Review,2001,(20):584—597.

[20]吴林海,蒋力.影响企业食品可追溯体系投资意愿的主要因素分析[J].预测,2012,(7),48—55.

[21]姜启军,余从田,熊振海.食用农产品企业实行质量可追溯体系的决策行为分析[J].中国渔业经济,2011,(4),58—63.

[22]Sodano V,Verneau F.Traceability and food safety:public choice and private incentive[R].Italy:Quality Assurance Risk management and Environmental Control in Agriculture and Food Supply Networks,2004.112—130.

[23]Mora C,Menozzi D.Vertical Contractual Relations in the Italian Beef Supply Chain[J].Agribusiness,2005,(3):213—235.

[24]Galliano D.,Roux P.Organizational motives and spatial effects in Internet adoption and intensity of use:Evidence from French industrial firms[J].The Annals of Regional Science,2008,(42):425—448.

[25]Wang F,Fu Z,Mu W,et al.Adoption of traceability system in Chinese fishery process enterprises:Difficulties,incentives and performance[J].Journal of Food,Agriculture &Environment,2009,(2):64—69.

[26]Banterle A,Stranieri S.The consequences of voluntary traceability system for supply chain relationships:An application of transaction cost economics[J].Food Policy,2008,(6):560—569.

[27]徐玲玲,山丽杰,吴林海.农产品可追溯体系的感知与参与行为的实证研究:苹果种植户的案例[J].财贸研究,2011,(5),34—40.

[28]Galliano D,Orozco L.The Determinants of Electronic Traceability Adoption:A Firm—Level Analysis of French Agribusiness[J].Agribusiness,2011,(3):379—397.

[29]山丽杰,吴林海,徐玲玲.企业实施食品可追溯体系的投资意愿与投入水平研究[J].华南农业大学学报(社会科学版),2011,(4),65—72.

[30]Moises A.Resende—Filhoa,Brian L.Buhr.Economics of Traceability for Mitigation of Food Recall Costs[R].USA:International Association of Agricultural Economists(IAAE)Triennial Conference,2012.126.

[31]Glynn T,Ted T,Schroeder C.Livestock Identification:Lessons for the U.S.Beef Industry from the Australian System[J].Journal of International Food &Agribusiness Marketing,2006,(3/4):48—59.

[32]Mastern,S.E.,S.Saussier.Econometrics of contracts:an assessment of developments in the empirical literature of contracting[J].Revue d’Economie Industrielle,2000,(92):215—237.

[33]Bartlett,M.Approximate confidence intervals:more than one unknown parameter[J].Biometrika,1953,(3&4):306—319.

[34]Shenton,L.,P.Wallington.The bias of moment estimators with an application to the negative binomial distribution[J].Biometrika,1962,(1&2):193—210.

[35]Cordeiro G.,P.McCullagh.Bias correction in generalized linear models[J].Journal of the Royal Statistical Society,Series B(Methodological),1991,(3):629—643.

[36]Santner,T.,D.Duffy.A note on A.Albert and JA Anderson’s conditions for the existence of maximum likelihood estimates in logistic regression models[J].Biometrika,1986,(3):755—770.

[37]Firth,D.Bias reduction of maximum likelihood estimates[J].Biometrika,1993,(1):27—39.

[38]Heinze,G.,M.Schemper.A solution to the problem of separation in logistic regression[J].Statistics in medicine,2002,(16):2409—2419.