南京的金融辐射能力及提升路径——兼论推进南京金融集聚区建设

2015-11-27成春林

于 溪,成春林

(1.中国建设银行江苏省分行营业部 人力资源部,江苏 南京210002;2.南京师范大学 商学院,江苏 南京210023)

一、引言及文献回顾

南京作为泛长三角的核心区域之一,具有强有力的区位优势,又起着接受上海辐射、传递上海辐射以及直接辐射的综合功能。为了更好地发挥南京连贯东西的作用,需要形成南京的区域金融增长极,金融已经成为经济发展的核心要素。十八大报告指出,要深化金融体制改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系。科学分析南京的金融竞争力及金融辐射能力,合理推进南京金融集聚区建设,并进而创新体制机制、优化空间布局,既能够提升南京金融整体竞争力,也能够通过金融资源的配置调整产业结构和区域布局,这是加快南京区域发展、调结构促转型的内在需要,同时也是南京产业转型与升级的重要着力点。

金融辐射效应的形成是金融发展极化的结果,形成金融增长极才会产生辐射效应。因此,研究金融辐射,金融集聚是基础。关于金融集聚的研究主要集中在金融集聚的动因、金融集聚的形成机制、集聚的效应以及金融中心的形成(金融中心的形成动因、金融机构区位选择的决定因素、政府在金融中心形成过程中的作用以及对国际金融中心形成历史的考察等)[1];关于金融辐射的研究大多是实证研究,先采用因子分析和主成分分析进行金融竞争力的测度,计算竞争力得分,再引入简化的威尔逊模型[2],测度出辐射半径[3];而关于南京金融中心或金融集聚区的研究文献相对较少,吴先满(1995)提出构建南京区域金融中心[4],李一敬(1996)论证南京建设区域金融中心的可行性[5],范从来(2000)探讨建设南京金融中心的战略[6],于波(2012)基于信息论研究南京集聚区的打造[7]。综上可知,现有研究关注南京金融辐射的少,金融辐射在不同区域范围的比较研究也相对较少,故而本文将在江苏行政区和南京都市圈这两个不同区域范围进行南京金融辐射的比较研究。分析南京金融集聚区建设具备的现实基础有哪些,作为金融中心其辐射能力到底有多大,辐射区域定位如何,存在哪些阻力,这些问题的认知和解决可以使南京能更好地集聚金融资源,发挥辐射作用,带动周边地区的发展。

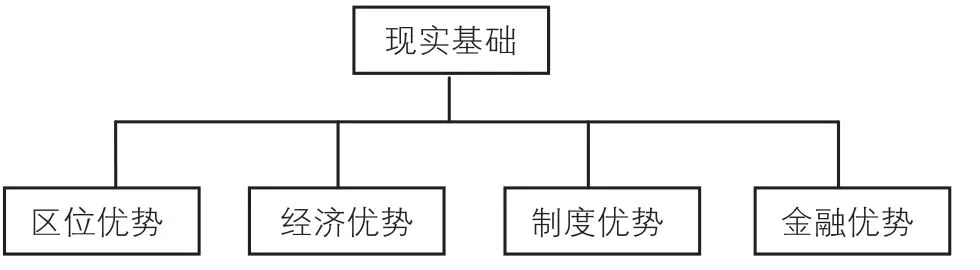

二、南京金融集聚区建设的现实基础:四大优势

金融业已经成为南京的支柱产业,2013年全市拥有金融机构250余家,金融资产、规模及市场活跃度在全省乃至全国都处于领先地位。截至2013年末,金融机构本外币贷款余额14 538.65亿元,比年初增加1 303.05亿元。上市公司48家,辅导企业39家;证券营业部116个,期货公司5个,期货营业部16 家(江苏证监局网站,2014-03-26)。2013年全年实现保费收入264.75亿元,比上年增长12.3%;全年累计赔付额84.43亿元,比上年增长24.5%。

河西CBD目前已经集聚了如首都银行、汇丰银行、友邦保险、台新融资租赁、永丰银行代表处等外资知名金融机构,各类金融机构数达到190 多家。2013年南京市国民经济与社会发展统计公报显示,2013年南京全市地区生产总值达到8 011.78 亿元,人均地区生产总值达到15 827美元,经济社会发展迅速给金融业的发展带来了很大的提升空间,南京金融业实现增加值846.20亿元,占全市GDP的比重达10.6%。区位是金融发展的空间;经济是金融发展的基础;制度是金融发展的环境;金融本身是金融发展的内核(成春林,2014)[8],南京推进金融集聚区建设拥有四大优势。

(一)区位优势

南京的区位优势体现在三个方面:一是地理区位。南京位于长三角的北部,连贯东西,承接南北,有长江黄金水道的优势,公共交通四通八达,“1 小时都市圈”工程拉近了南京与周边城市的距离,货运、客运能力都比较强。二是区位科技文化。南京高校科研院所数量全国第三,在宁高校54所,各级工程技术研究中心411 家,2013年专利授权量达到19 484件,在长三角地区除上海外,其他地区的科技、智力、人才难以与南京比肩。三是区位信息。南京是华东信息通讯的中心城市,信息容量和信息交换量最大,且南京又是江苏省府所在地,重要信息快速易得。区位条件构成了南京金融发展良好的空间。

(二)经济优势

2013年,南京实现地区生产总值8 011.78 亿元,按平均汇率折算人均地区生产总值达到15 827美元,三次产业比例为2.3∶43.3∶54.4,全年进出口总额为557.57亿美元(2013年南京市国民经济与社会发展统计公报);南京在汽车制造、石油化工、电子信息、电力和生物制药方面产能优势明显,具有覆盖苏南、苏中、苏北、安徽部分地区的“商圈”,有相对较好的经济腹地;再者,南京还有总部经济优势,大型商业银行、股份制商业银行的省级总部集聚于此,总部经济的形成带来许多外溢效应。经济的健康快速发展构成了南京金融发展良好的基础。

(三)制度优势

南京市政府提出“金融强市”战略,制定南京区域金融中心建设规划(2011-2020年),在河西打造金融城,毫无疑问,政策的稳定性和连续性会引起金融机构高度关注。金融机构在当地落户的最大障碍消除,金融机构将产生稳定的预期,进而选择落户南京。另一方面,南京积极制定区域金融中心建设发展专项资金的财政扶持政策,对金融组织和特定金融市场建设给予税收优惠,进一步完善宣传推广机制和招商创新机制,树立南京金融形象,加大金融招商力度;建立目标考核机制,确保南京区域金融中心建设实施有步骤顺利实施。制度设计的合理是南京金融发展的有力保障。

(四)金融优势

南京是六朝古都,金融业发展较早,如南北朝时期的典当行、唐宋时期的钱庄、明清时期的票号等,累积成南京较好的历史金融基础。1998年中国人民银行南京分行在宁成立,更是标志南京金融地位的确立[9]。如上所述,南京银行林立,证券保险市场也具有相当规模,已形成协调发展的有利格局,金融总量约占南京都市圈的1/3,银行在支持重大基础设施建设、特色行业以及小微企业发展等方面发挥积极作用。资本市场支持地方经济发展日益活跃,加上多层次资本市场建设的推进,企业融资能力提升。保险业也在服务实体经济和民生方面发挥重要的保障作用。南京所具备的金融优势是南京金融集聚区建设的核心基础。

综上,南京金融集聚区建设的现实基础如图1所示。

图1 南京金融集聚区建设的现实基础

南京推进金融集聚区建设具有较好的区位、经济、制度和金融优势,但金融集聚区建设并不是最终目的,而是发挥金融集聚区的辐射作用,带动南京及周边地区的发展,但南京金融辐射能力如何,还需要进行测度。

三、南京金融辐射能力的实证分析

对南京的金融辐射能力进行研究,可以测度南京当前金融发展的水平及其吸引要素资源的能力范围,以便进一步提升和加强集聚力;同时,为了让南京经济圈更好地接受南京的金融辐射,从而促进经济金融发展的协同。具体分析步骤是:先进行金融竞争力的比较,测算金融竞争力得分;以此为基础,进行辐射能力的测度与比较。

(一)指标数据的选取及方法介绍

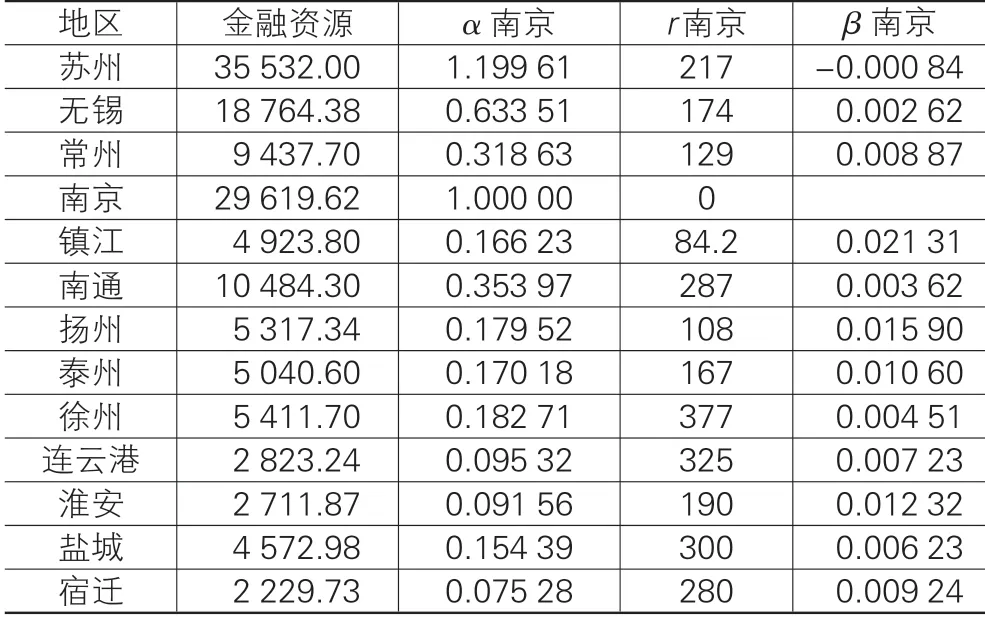

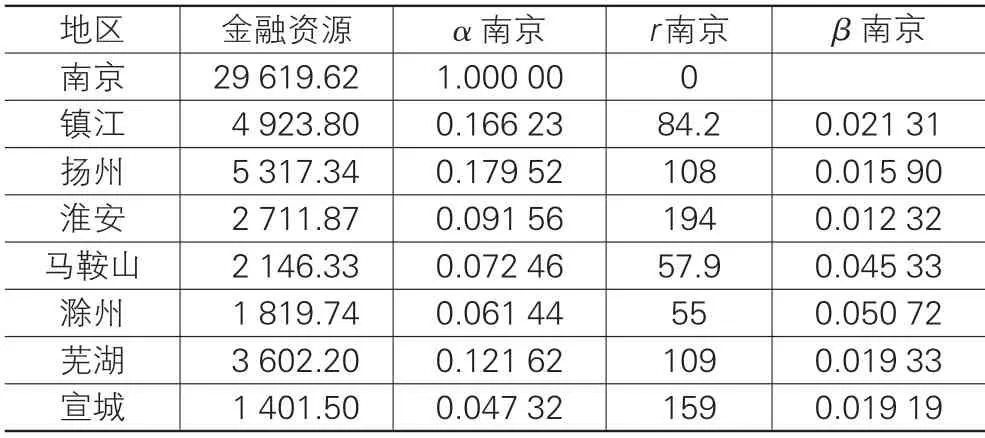

选取F1(亿元)代表人均金融机构存款余额;F2(亿元)代表人均金融机构贷款余额;F3(亿元)代表居民储蓄存款余额;F4(个)代表各地区上市公司数量;F5(亿元)代表各地区保费收入;F6(个)代表各地区证券营业部数量(期货公司数量忽略);F7(%)代表各地区金融相关比率,以(存款余额+贷款余额)/GDP 计算获得;F8(%)代表各地区存款占比,以各地区存款余额/GDP计算获得;F9(%)代表贷款占比,以各地区贷款余额/GDP计算获得;F10(元人/)代表保险密度,以各地区保费收入/各地区人口数计算得到。数据来自于2011-2013年江苏、安徽所选地区国民经济与社会发展统计公报。南京都市圈成员城市为南京、镇江、扬州、淮安、马鞍山、滁州、芜湖、宣城。

金融竞争力的比较可以引入因子分析和主成分分析,考虑到指标数据存在不同量纲,故先对原有指标数据进行标准化处理,再计算变量的简单相关系数矩阵,进而求出相关系数矩阵的特征根,在此基础上计算因子得分记为FC1和FC2,得出金融竞争力得分FC,并进行排名,运用SPSS19.0来完成。引入简化的威尔逊模型[2],rjk为南京的金融辐射半径,β为阻尼系数,。其中,Dk为南京的金融辐射能量;θ为研究范围内金融竞争力得分的最低值;r为接受辐射地区离南京的距离;α为接受辐射地区金融资源与南京金融资源总量的比值。运用因子分析和主成分分析进行金融竞争力的比较,得出南京的金融竞争力得分Dk。根据简化的威尔逊模型可以进行南京金融辐射半径的测算。

(二)南京金融竞争力比较

考虑数据历史变动的影响,选取各2011-2013年指标数据的均值进行因子分析和主成分分析,发现在江苏行政区范围内的苏州、无锡、常州、南京、南通、徐州、连云港金融竞争力得分为正,苏州排名第一、南京第二、无锡第三,其他城市得分相对较低。可见,在江苏行政区范围内苏州和南京金融竞争力相对较强(表1)。

表1 南京金融竞争力在江苏省范围的排名

将金融竞争力的测算放在南京都市圈范围内,得到不一样的结果,都市圈范围内仅有南京和扬州金融竞争力得分为正。金融竞争力也是相对的,南京的金融竞争力在都市圈范围内排名第一,得分远高于其他7个城市,具有绝对优势(表2)。

表2 南京金融竞争力在南京都市圈的排名

(三)南京金融辐射能力的测度及评价

根据威尔逊模型,进行南京金融辐射半径的测算,得到在江苏行政区范围内,β的均值为0.008 468,南京金融辐射半径为191 公里,徐州、连云港全部,苏州、南通、盐城、宿迁、淮安部分地区皆不在辐射范围内(表3)。

表3 在江苏行政区的辐射范围测度

同样的方法进行南京都市圈范围内的测度,算得β的均值为0.026 301,南京金融辐射半径为195公里,南京都市圈几乎所有地区(除淮安部分地区)都在南京的辐射范围之内(图2)。南京相对于其周边地区而言,其引力较大且辐射力较强。在南京都市圈范围内的研究效果相对于江苏行政区范围内的研究效果较好(表4)。

图2 南京在南京都市圈范围辐射示意

表4 在南京都市圈的辐射范围测度

(四)南京金融辐射能力的评价

虽然如此,辐射半径不管是191公里还是195公里,都说明南京的金融辐射能力有限,其原因有两个:一是辐射源能量不强;二是存在接受辐射的阻力。从当前南京的现实条件来看,推进金融集聚区建设面临两大问题:一是金融总量和规模有待提高;二是配套环境有待改善。南京的外资金融机构集聚程度不够,仅仅有菲律宾首都银行、比利时联合银行、渣打银行、恒生银行等少数国际性的金融机构,国际化水平需要提高。再者,南京的非银行金融机构发展水平低。南京被经济欠发达的地区包围,处于H-L(高值被低值包围)模式,不能形成经济腹地支撑。此外,南京都市圈经济一体化程度不高,还存在着影响要素资源流动的行政体制障碍。

四、南京金融辐射能力提升的路径

为了提升南京的金融辐射能力,让更大范围的区域能有效接受南京的辐射,南京需要加强金融辐射源的培育,消减金融辐射的阻力,减少行政壁垒;促进与周边城市的协同共建,优化功能区合理分布,避免盲目竞争和重复建设;完善配套设施,让南京真正成为泛长三角区域金融中心。

(一)提升南京金融集聚力,增强辐射能量

增强南京金融辐射能量需要金融机构和金融人才的集聚,也需要金融机构的多样化发展,具体来说有以下几点:一是健全准入制度。如果南京在金融业务限制、管制方面有所减少和放松,鼓励市场竞争,破除行业垄断[10],提高相关服务部门审批工作效率,毫无疑问,可以增加南京对外资金融机构的吸引力。二是丰实人力资源。金融机构需要素质高的金融专业人员,而不是廉价的劳动力。南京设有金融专业的高校很多,能够保证金融从业人员的供给,但仍需在从业技能上加强培养,尤其是需要构建与香港、上海等地区金融人才的培训计划,请成熟金融中心的金融专家来南京培养金融人才,也可以选派人员去纽约、伦敦、香港等地区锻炼,学习先进的经营管理经验,还可以适当引入一些海内外金融高层次人才。三是积极打造建邺区的金融城。一方面,金融机构通常可以在现有的办公大楼(特别是那些名声显赫的大厦或者设备齐全的写字楼)中租用一定的场地作为自己的经营场所;另一方面,金融机构既然选定要拥有自己的办公场所,他们将愿意在建筑物上花费较多的钱财。所以,金融城的打造需密切关注金融机构选址的动态。但是,不同地方人力资源和经营场所的成本和质量有很大的不同,因此金融城打造要使得金融机构以更低的成本进入,而且配套实施需健全。四是推进南京当地金融机构多样化发展。随着经济社会发展转型、产业结构升级以及居民日益增长的金融多样化需求,金融机构的多样化发展成为必然,尤其是非银行金融机构在南京有很大的发展空间。

(二)消除南京金融辐射阻力

金融辐射的阻力因素有很多,如距离因素、行政壁垒因素、制度阻力因素、文化阻力因素等。距离因素表现在周边地区到南京的距离,距离太远难以有效接受南京辐射,可以通过完善南京都市圈交通设施来消减阻力,尤其是交通轨道建设,轻轨线、高铁线或动车线的开通会拉近南京到周边地区的距离,周边地区的居民或企业活动半径变大,能够更快地更好地接受南京的金融服务;行政壁垒因素表现在都市圈内要素资源流动的限制,出自利益的考量,各地区会出现金融资源的争夺激烈、金融同质化服务严重的现象,从而影响到南京金融资源的集聚,可以通过加强南京与其他都市圈成员的沟通协调,完善都市圈成员的合理定位来消减阻力;制度阻力因素表现在对外资和民营金融机构的准入限制,南京外资和民营金融机构数量有限,市场化水平还有待提高,需要通过加强金融改革、鼓励市场有序竞争来消减阻力;文化阻力因素表现在周边地区居民或企业存在着对南京金融服务的自我排斥,文化意识具有地方根植性,可以通过加强对南京金融中心的宣传、与周边地区的文化交流、与其他城市间的民间交往来克服,让更多的人和更多的区域逐步融入南京都市圈。

(三)优化金融功能区分布

优化金融功能区分布有助于防止恶性竞争和重复建设,包含两层意思:一是南京在泛长三角地区的功能定位;二是南京各个区的金融功能分布。从泛长三角地区看,南京的定位应实现与上海的错位发展,上海作为国际金融中心和国家金融中心,其服务区域范围更广,南京应接受上海的辐射,成为次级区域金融中心,能够对区域内苏浙皖赣部分地区形成有效辐射,而且需要和上海的金融产业发展形成梯度[11]。从南京本土来看,建邺区打造成区域内金融机构集聚中心、金融信息中心、资金管理中心、金融研训中心和金融交易中心,作为南京金融中心的核心功能区;秦淮区打造互联网金融中心,应对利率市场化及互联网技术的冲击;下关区(现鼓楼区)可打造航运金融中心,对接长江经济带开发的国家战略;栖霞区以麒麟生态科技园为载体,重点引入金融数据处理、金融后台服务等金融配套服务,形成对南京金融中心的有力支撑;新街口-山西路两大商业带可以进一步吸引和集聚私人银行、零售类金融机构等理财机构进驻。南京金融中心系统功能定位合理,有助于发挥其服务实体经济和民生改善的重要作用。

(四)完善配套设施

金融集聚区建设不能就金融论金融,还需要逐步完善相关配套:一是集聚金融机构的同时,加快产业基础配套。构建金融中心切忌仅仅表现为南京城内金融机构总部的迁移以及外部金融机构的进入,从表面看这是种金融动态的集聚,但这种集聚不会长久和持续,其辐射效应也不大。因此需要建立长效机制,关键在于南京当地及周边地区是否具备产业发展的配套和经济腹地。金融资源能发挥作用,需要与产业、政策、人力资源、地区协作相结合。二是加强港口建设,交通配套。因为港口的存在便利了国际经济交往,由此产生了相应的金融需求。南京应利用自身沿江优势,利用长江水运的天然航线构建自身的港口特色,将我国东、中、西三大区域连接起来,发展港口金融。三是本土经济脆弱,就需要强化自由度。争取政策上的放开,即政策自由度配套。新加坡金融中心成功的经验也同样说明经济脆弱不是问题,通过引入金融机构,能带动当地经济的发展,进而助推金融发展,再反哺经济发展,从而形成金融与经济的良性循环。四是强化自贸区或南京特别行政区概念,也可推进与台币的完全可自由兑换。上海自贸区试点的推进,无疑是金融改革的一大创举,南京的特殊历史地位也决定了南京与中国台湾地区合作的可行性,因此可引入台资金融机构,实现在南京与台币的可自由兑换,加快人民币国际化进程。

[1]成春林,华桂宏. 金融集聚影响因素的县域分析——基于2002-2011年江苏64 个县市的实证研究[J]. 江苏社会科学,2013(6):238-243.

[2]王铮. 理论经济地理学[M]. 北京:科学出版社,2002:20-30.

[3]成春林,华桂宏. 徐州的金融辐射:能力与路径——兼论推进徐州金融集聚区建设[J]. 江苏师范大学学报,2013(2):124-128.

[4]吴先满. 把南京建成重要的金融中心城市[J]. 南京社会科学,1995(5):62-64.

[5]李一敬. 建设南京区域金融中心的可行性研究[J]. 改革与开放,1996(12):4-7.

[6]范从来. 建设南京金融中心的战略研究[J]. 科技与经济,2000(2):1-6.

[7]李程骅,黄南,丰志勇. 基于泛长三角的宁合昌“新三角”合作战略研究[J]. 南京社会科学,2009(5):1-7,51.

[8]于波. 南京金融集聚区打造研究:基于信息论的观点[J].金融纵横,2012(3):32-37.

[9]成春林,华桂宏. 金融综合竞争力的区域差异与提升路径——来自江苏13 个地级市的证据[J]. 江海学刊,2014(1):227-233.

[10]李程骅. 新型城镇化战略下的城市转型路径探讨[J]. 南京社会科学,2013(2):7-13,22.

[11]胡升荣. 推进南京区域金融中心建设,优化“长三角”生态环境[J]. 金融纵横,2005(9):28-31.