安徽农业保险发展研究

2015-11-23李情民丁少群

李情民丁少群

(1.芜湖职业技术学院经济管理学院,安徽 芜湖 241003;2.西南财经大学保险学院,四川 成都 611130)

安徽农业保险发展研究

李情民1丁少群2

(1.芜湖职业技术学院经济管理学院,安徽 芜湖 241003;2.西南财经大学保险学院,四川 成都 611130)

自2008年安徽省启动政策性保险试点以来,安徽省农业保险取得了较大的成就。然而,实践中依然存在诸多矛盾及深层次问题。比如,保额偏低,各地未体现风险级差,试点产品不丰富,未涉及设施农业、生态农业、有机农业、水产及特种养殖,个别地方保险赔偿平均化,个别基层保险公司出现拒保现象,农业保险公司查勘定损难,农业保险赔付率高,巨灾风险分散机制不健全等。《农业保险条例》的颁布实施,给安徽农业保险的发展带来新的机遇。文章在分析安徽农业保险存在问题基础上,提出其农业保险的发展路径。

安徽;政策性农业保险;农业保险条例;研究

安徽是华东地区一个拥有十六个地市、土地达十四万平方千米、人口达六千多万的大省。安徽承办农业保险的有“国元”和“人财保险安徽分公司”共两家单位。其中大多数市、县农业保险由前者经办,极个别地方由后者办理。安徽常见的农业自然风险为:旱灾、涝灾、风灾、雹灾、冻灾及病虫害。

自七年前启动政策性试点以来,经过几年的艰难摸索,尤其是《农业保险条例》实施的两年来,安徽省农业保险工作快速、可持续驶入保险新常态。2010年实现农业保险省内覆盖率100%。2011年承保比率超过90%,在全国率先成为承保农作物过 1亿亩大关的省份,农业保险取得可喜、壮观的成绩。

本文的创新点在于两点:第一,文章列举的实例、观点大多源于乡镇基层干部和群众的心声;第二,《农业保险条例》实施仅两年零两个月,文章剖析了条例执行中实际存在的一些问题。很多国家如美国、日本都很重视农业保险的立法及修订、完善工作。本文的研究将为我国下一步对该条例的修改提供一定的实践依据。

1 安徽农业保险的新亮点

1.1天气指数保险实践在全国领先

2008年国元与国际战略基金、联合国粮食署和中国农科院,在安徽长丰县、怀远县选点,联合攻坚“天气指数保险”。针对干旱和高温热害,科研小组设计了降雨指数I、II和高温差指数。在此基础上,计算出每亩水稻保额为 300元、费率为4%,于2009年通过保监会备案。

天气指数保险在外国开展较早(如印度)。安徽省率先在全国试点。它不以每个承保人的实际农田受损为赔付依据,而是以实际天气指数与原定天气指数的差值为依据,这样能有效降低道德风险和逆选择,大大降低查勘定损的管理成本支出,与传统产品相比,具有较好的优势。

1.2县级种植业区划研究在全国率先推进

2010年,保监会启动了关于种植业区划的国家重大课题,委托国元在安徽开展县级区划研究,以求尽早编制全国区划图[1]。

农业保险不同于普通财产保险。普通财产保险往往保险单位彼此不相互影响,而农业保险不同,往往甲地块的标的遭到台风袭击,乙地块也同样受损,保险单位关联度高。因此,农业保险部门应该实施风险区划和费率分区。在国外,美国、德国、加拿大的“曼尼托巴”、“阿尔伯塔”都较好地开展了风险分区工作。在国内,安徽率先开展县级区划研究,意义重大。

1.3合肥在全省率先推出水产养殖保险产品

在安徽各地调研得知群众对水产养殖纳入农业保险保障范围的呼声很高。就省城合肥来说,2011年以来,因干旱、强降雨等,造成渔业的损失达6亿元。合肥于2014年率先推出水产养殖产品,为全省开个好头[2]。

保险品种单一只会挫伤承保人的积极性。因此,农业保险必须不断推出新产品,进行保险创新,才能提高保险的需求率。

1.4金寨农业保险改革试验成效显著

2012年以来,保险业为金寨提供风险保障1000亿元。该县农业保险网络覆盖全县各个乡镇、各个行政村,在每个中心村安装了自助服务设备,便于随时在终端查询每个承保人自投保开始的各项服务信息,理赔过程一目了然[3]。

在一些地方,农业保险的服务还差“最后一公里”,农业保险还未能延伸到乡村,投保往往是行政村垫付,广大农户对农业保险的惠民政策了解不够,认识不深,对保险人员的行为发生误解,故而有时群众在索赔时与保险公司发生冲突。因此,打通农业保险服务的“最后一公里”,建立保险公司与农户沟通的有效机制意义非同一般。金寨的试点为全省起到一个示范作用。

1.5国元与中再联手合作

2013年,国元与中再联手合作。双方将以再保险为基础,在再保险、科技攻关、信息共享等方面开展合作。

再保险关系到保险人赔款超赔部分的合理分散。国元与中再的合作仅是商业行为,没有地方政府如安徽省政府或合肥市政府的参与。据悉,2009年北京市政府与“瑞士再”、“中国再”签署协议,北京市政府出资为目前北京市的三家农业保险公司购买再保险。笔者认为,国元与中再合作,分散国元在经营农业保险上的风险,这是国元的战略之举,是明智的行为,地方政府在财力许可前提下,应为国元进行财力支持,购买再保险,以减轻国元的资金压力。

2 当前安徽农业保险存在的问题

《农业保险条例》颁布之后,自2012年12月至2015年4月,笔者在短短的近两年半时间阅览了众多资料,在安徽各地选择一些代表性的样本,实地走访调查,获取了大量来自基层干部和投保人宝贵的一手材料。现归纳如下:

2.1保额过低,费率级差不显著

2.1.1保额偏低

安徽省目前保障范围仅局限于农作物受损的部分物化成本,它不能保全部物化成本,更不能保总成本。随着安徽农村人口流向大城市的加剧,农村青壮劳动力奇缺,劳动力成本攀升,加之近年来农药、化肥、农膜等生产资料价格上涨,而保险公司在实践上仍按数年前物化成本的历史数据做参考补偿受损的承保人。由于保额过低,严重挫伤承保人的投保积极性,保险有效需求降低。

2.1.2绝对免赔费率和现行计算公式均不妥

30%的理赔起点在实践中很难操作,争议较大。绝对免赔率定为 15%也不妥,可否降低。目前理赔公式拿损失率直接减绝对免赔率不妥,应是损失率乘上(1—绝对免赔率)。一亩地的赔偿损失,两种算法比较起来,赔偿结果大不相同,承保人略显吃亏。

2.1.3费率级差不显著

安徽省地域辽阔,不同地市农业风险级数相差数十倍,而标的费率没有差异。这造成风险度小的区域农民不愿投保,风险度高的地区农民有投保的诉求而保险公司因风险大不敢接单。保险的大数法则在农业保险中略显苍白不足,农业保险中表现出更加明显的道德风险和逆选择,与普通保险相比,具有一定的特殊性。

日前,国元与中再开展“安徽省县级区划研究”课题,其目的就是尝试在风险分区和费率分区上实现突破。

2.2保险品种单一,国元一家垄断经营,农业保险市场缺少竞争活力

安徽目前纳入政策性保险范围的标的物有水稻、棉花、小麦、玉米、油菜、大豆、能繁母猪和奶牛,但蔬菜、果树、林木、水产养鱼、虾、蟹、家禽、养野猪、野兔、土鼋等特种养殖,尤其有机蔬菜、生态农业、设施农业未纳入政策性保障之内。而这些未纳入政策性补贴的农产品与人民群众生活的质量关系密切,关系到安徽小康社会的新常态,应尽早纳入地方财政补贴范围。

安徽绝大多数市县仅国元一家垄断经营,有些基层分公司受灾认证不透明,没有明确的评价体系,没有第三方机构鉴定,农业保险市场缺少竞争活力,因此应鼓励2~3家保险公司公开竞争,共同面对农民,让农民自由挑选保险公司,从而形成适度竞争的良性局面。

2.3个别地方出现赔偿平均化、骗保、补偿非货币化、随意化、拒保等现象

农业保险应遵循“受灾重便多赔、受灾轻就少赔或不赔”的原则,可在个别地方却演变成了赔偿平均化倾向。有关系的村民和村干部虚报投保亩数,有的对田地故意不管理,骗取保费。个别保险公司补偿出现以实物代替现金现象(如过期的棉籽充当良种抵现金)。个别县,紧邻的两县补偿标准不同,群众质疑为何不同。个别县乡,赔偿标准随意化。比如,2009年的赔偿是6.7元/亩。2010年则规定,投保率达到90%的村,赔偿是6.6元/亩,投保率不足90%的村是6.2元/亩。

按照《农业保险条例》规定,只要标的发芽即可投保,保险人不得拒保。然而,有的基层公司一拖再拖,少则一月,多则数月作物临近收获,一旦天气异常便明确表态不予签约,出现拒保行为[4]。

2.4查勘定损难,农业保险赔付率高

2.4.1查勘定损难

农业承保人的标的往往受灾时间同一,这和普通财险受灾时间的非集中不同,这就要求农业保险公司在最短的时间将各承保人的受损情况逐一统计。然而承保人基数大,分布分散,保险公司工作人员有限,这给查勘定损带来一定的难度。

2.4.2农业保险赔付率高

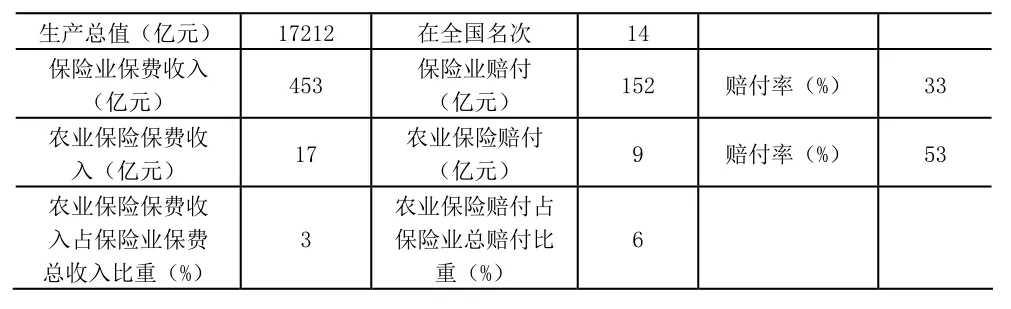

据2012年安徽省统计年鉴显示:2012年,安徽省保险业保费收入为453亿元,保险业赔付152亿元,赔付率为33%,农业保险保费收入为17亿元,农业保险赔付9亿元,赔付率为53%,农业保险收入占保险业总收入3%,而农业保险赔付占保险业总赔付6%。所有这些都表明,农业保险赔付率比保险业平均赔付率偏高,风险偏大[5]。(如表1所示)

表1 2012年安徽省生产总值、保险统计表

2.5天气指数保险面临“三难”

安徽地域辽阔,各地环境复杂多变,千差万别。从目前的实践情况来看,推广天气指数保险面临诸多难点。

2.5.1设计、报批工程硕大

根据不同风险区域,参照大量的农业、气象等数据,进行数据的加工处理,检验分析,设计出恰当的天气指数产品,之后向主管部门报批备案。前前后后,是一项硕大的工程。

2.5.2气象观测站缺口大

气象观测站的装备质量和数量是实施天气指数的物质基础。一个气象观测站能观测20平方千米。安徽14万平方千米需7000个观测站,而目前只有82个。气象观测站缺口太大。

2.5.3短时期内难以得到政府财政支持

如何正确处理天气指数与传统保险产品的关系,使之相互补充,相互促进,并积极寻求政府财政支持,将天气指数纳入政策性保障范围,这也是工作的难点所在。

2.6巨灾风险机制不健全

安徽国元分散巨灾风险的主要手段是再保险,向中再分保,这种没有地方政府财政支持的纯商业行为,势单力薄。北京市给几家当地经营农险的保险公司在中再购买再保险的做法值得安徽学习。因此,安徽巨灾风险分散机制还不够健全,还仅是国元自身在努力,还未形成地方政府、保险公司和社会的合力分保。

3 安徽农业保险的发展路径

3.1进一步提高保障标准、降低免赔费率、加紧县级区划研究

3.1.1进一步提高保障标准

进一步提高农业保险保障标准,不应仅仅以数年前的历史资料计算物化成本,还应参照近几年物化成本的动态变化,将劳动力成本、生产资料价格上涨因素综合考虑进去,全面补偿受灾的承保人标的物全部物化成本,以进一步降低其经济损失,提高农业保险有效需求。

3.1.2降低免赔费率

进一步降低绝对免赔费率,将目前理赔公式予以调整,采用上文提高的方法,即损失率乘上(1—绝对免赔率)。

3.1.3加紧县级区划研究

加紧国元县级区划研究的步伐,早日将研究成果付诸实践,彻底解决费率级差不显著的问题,通过费率分区以求保险的公平、公正。

3.2扩大政策性扶持的范围、设置不同档次的保险品种

3.2.1扩大政策性扶持的范围

按照不同的补贴标准,逐步将蔬菜、果树、林木、水产养鱼、虾、蟹、家禽、养野猪、野兔、土鼋等特种养殖,尤其有机蔬菜、生态农业、设施农业纳入政策性保障范畴之内。

3.2.2设置不同档次的农业保险品种

笔者在安徽各地调研时,很多基层干部建议:应设立不同档次的农业保险产品,供农民选择。根据《农业保险条例》第三条之规定:各省、市可确定适合本地区实际的农业保险模式[6]。北京市于2010年便开始针对同一品种实施不同档次的保险金额和保险费。因此,安徽各地可根据安徽当地的经济发展水平及农民的实际需求,设立高档、中档、低档等不同层次的保险产品,供承保人挑选。(表2为北京市2010年分档次的不同农业保险产品,仅供参考。)

表2 北京市2010年政策性农业保险费率明细表

3.3加强农业保险监管,保持其监管的透明度

农业保险监管的目的不仅在于纠正“市场”失灵,弥补市场机制的短板,而且更主要在于规范保险人、承保人、投保人及地方政府的行为,弥补“政府”失灵,克服政府行为的越位和越权,防止“寻租”的滋生蔓延。《农业保险条例》第二十四条指出:禁止截留、侵占、挪用保险人应当赔偿被保险人的赔偿金的行为。按照该条例要求,安徽省必须严厉打击农业保险经办中各种违规操作行为。

保持农业保险理赔决策全程的透明化、公开化,吸收承保人代表参与理赔决策,这样有利于减少农业保险监管过程中专断决策的几率,让农业保险监管在阳光下进行。应引入竞争机制,鼓励2~3家适度竞争,有利于消除不公平的霸王条款,从制度上杜绝核损理赔随意化现象,从而最大限度地降低农业保险过程中的违规行为的发生。

3.4骨干农民当业务员,降低查勘定损成本,加强灾害预防工作,降低保险赔付率

3.4.1骨干农民当业务员,降低管理成本

法国安盟是进入中国保险市场的惟一外资农险公司。安盟的做法:参照农业保险行业对业务员的职业要求来从农村挑选业务员,原则上都是兼业,要贴近农民,贴近基层,扎根农村,否则便取消其安盟业务员资格。

笔者认为,土生土长的农民做业务员有几点好处。第一,能贴近群众,与群众没有心理距离;第二,了解当地情况,能随时到各家登记填表,能第一时间查勘定损,从而有效降低了管理成本;第三,成为农村与城市沟通的桥梁,将外面的信息带回乡里,带动了乡村致富。笔者建议,国元可学习安盟的做法,在安徽当地农村招聘业务员。

3.4.2加强灾害预防工作,降低赔付率

加强灾害预防工作。在恶劣天气到来之前,保险公司要及时通知到各家各户,提醒广大承保人注意防范不良天气。受灾之后,鼓励承保人对标的进行补栽、补种,开展灾后田间管理,最大限度降低受灾损失,保险公司可以给承保人适当劳务补贴,以调动其灾后自救的积极性。

此外,政府应加大财政支农力度,给农业保险更高的政策性支持,同时加强再保险工作,以分保形式分散农业保险风险。

3.5大力推广天气指数保险

3.5.1注重开发地方特色产品

在水稻产区应开发干旱保险,在茶叶、油菜产区应开发低温保险,在果树产区应开发冰雹大风保险。

3.5.2注重环境建设

安徽省地方政府应进一步完善针对天气指数的财政支持,大力支持气象观测站建设和气象数据的收集、加工、处理工作,努力为发展气象保险创造良好的外部宏观环境。

3.5.3政府应给予参与天气保险的承保人政策倾斜

安徽省地方政府,一方面,可给予参加气象指数保险的承保人优先贷款,降低贷款利率,优先农资补贴、农机具补贴;另一方面,当气象指数达到极端情况时,可通过减免贷款利息来弥补承保人的气象灾害损失[7]。

3.6地方政府应建立财政支持的大灾风险分散机制

农业保险风险大,一旦出险会给保险人带来巨大的赔付压力,仅靠保险人与再保险人紧密合作,降低风险是不够的,必须寻求地方政府的财政支持。《农业保险条例》第八条规定:中央建立财政支持的大灾风险分散机制,具体由财政部制定。国家提倡地方政府建立地方财政支持的大灾风险分散机制。因此,笔者建议,安徽省地方政府应对大灾风险分散机制予以财政支持,以进一步增强国元抵御巨灾的能力。

[1] 王永群.安徽农业保险将按区域调整费率[N].中国经济时报,2012-04-20.

[2] 合肥市畜牧水产局.合肥市成安徽省首批水产养殖保险试点市[EB/OL].http://www.shuichan.cc/news_view-165235.html, 2013-12-09.

[3] 刘义.2013年安徽保险业十大新闻出炉[EB/OL].http://ah. people.com.cn/n/2014/0107/c227706-20326494-2.html, 2014-01-07.

[4] 任东杰.这里的农业保险变味了[N].法治周末,2011-04-08.

[5] 安徽省统计局.安徽统计年鉴 2012[M].北京:中国统计出版社,2013.

[6] 温家宝.农业保险条例[EB/OL].http://www.gov.cn/zwgk/ 2012-11/16/content_2268392.htm,2012-11-16.

[7] 陈盛伟.农业气象指数保险在发展中国家的应用及在我国的探索[J].保险研究,2010,(3):82-88.

Researching the development of the Anhui agricultural insurance

Since policy-related insurance pilot in Anhui province began in 2008,Anhui agricultural insurance has made great achievements. In practice,however, still exists many contradictions and deep-seated problems.The insured value is somewhat low, for example, not considered the risk difference, pilot products are not rich, not involved in facility agriculture,ecological agriculture and organic agriculture, fisheries and special breeding,individual local insurance claim averageness, individual basic insurance company refused to insurance, agricultural insurance company survey is difficult, agricultural insurance loss ratio is high,the catastrophe risk disperse mechanism is not sound, etc. The promulgation and implementation of the regulations on the agricultural insurance bring new opportunities to Anhui agricultural insurance development.Article puts forward the agricultural insurance development path on the basis of analysis of Anhui agricultural insurance problems.

Anhui;policy-oriented agricultural insurance;agricultural insurance regulations;research

F842.6

A

1008-1151(2015)07-0162-04

2015-06-10

2013年国家社科基金“我国社会保险调节收入分配的传导机制及政策效果研究”(13XSH018);2012年度安徽省教育厅人文社会科学研究项目“安徽省农业保险发展的思考”(SK2012B531)。

李情民,芜湖职业技术学院经济管理学院副教授;丁少群,西南财经大学保险学院教授,博士生导师。