经济增长对城市化发展的门槛效应分析——基于金融发展视角的实证

2015-11-22李新光胡日东张永起

李新光,胡日东,张永起

(1.华侨大学 经济与金融学院,福建 泉州362021;2.武夷学院 商学院,福建 南平354300)

一、问题提出

2014年3月16日公布了《国家新型城镇化规划》,其中明确提出走中国特色新型城镇化道路、全面提高城镇化质量的战略规划。自改革开放以来,我国城镇化率由1978年的17.92%提高至2013年的53.73%,30多年时间里提高35.78%。但仍低于发达国家的城市化水准,《2000年世界发展指标》显示,伦敦早在1998年城市人口比重为89%,美国和加拿大为77%,日本为79%。为了加快城镇化的发展速度,以李克强总理为代表的新一届政府领导班子将新型城镇化上升到国家战略高度,这意味着城镇化将成为中国未来实现经济增长的重要推手。

国内外学者高度关注经济增长、金融发展和城镇化之间关系的研究,但是多数文献主要针对经济增长和城镇化、金融发展和城镇化关系进行研究。研究结果发现,城镇化和经济增长的关系可分为三种情况:第一种观点认为城市化促进经济增长(Bertinelli and Strobl,2003[1];徐小钦,2013[2];陈可嘉,2013[3];相征,2013[4]);第二种观点认为二者是相互促进的关系(Dhakal et al,2010[5];孙文瑞,2011[6];程开明,2007[7]);第三种观点则认为,经济增长促进城镇化的发展,但是城镇化不一定促进经济增长(Ronald L.Moomaw,1996[8];李金昌,程开明,2006[9];黄婷,2014[10];王领,2011[11])。此外,经典经济增长理论也并未将城市化作为经济增长的一个要素,即城市化并不会直接作用于经济增长,因而本文认同第三种观点。

众所周知,城镇化的发展需要大量资金来支持(杨志勇,2012[12]),依赖发展经济促进城镇化不能回避城镇化的资金来源问题。在土地财政已经走到尽头,不能总靠卖地来建设(厉以宁,2011[13])的情形下,金融市场融资成为重要选项之一。因而,有关城镇化和金融发展关系问题引起了广泛的关注,并取得了一定的成果。如探讨了阿拉伯酋长国区域在城市化进程中房地产市场的地位,强调该区域金融市场的发展(Buckley Michelle et al,2014[14]);提出“城市金融”概念,专门探讨一个城市如何去融资以满足为城市提供各种服务的需求(Sharif Saqib,2014[15]);较多文献研究城镇化的金融支持问题(吕可,赵杨,2013[16];田东林,2013[17]),倡议构建与之相适应的多元融资体系的迫切性(袁晓初,2013[18])

综上,既有文献主要针对城镇化、经济增长、金融发展两两关系进行研究,将三者结合进行定量研究的文献不多(蒙荫莉,2003[19]),而以金融发展水平作为门槛变量视角的文献更少。少量文献将样本分成两部分,把金融发展作为交叉项引入经济增长推动城市化的回归中,发现金融发展具有门槛的特性,抑制了经济增长对城市化的推动作用(武洪玲,2012[20])。在研究方法上,主要采用VAR(王领,2011[11];黄婷,2014[10])、协整(李金昌等,2006[9])、granger因果检验(李金昌等,2006[9];蒙荫莉,2003[19])方法探讨经济增长对城镇化的作用,较少应用非线性技术去研究。本文在前人研究基础上,在研究视角和研究方法上作了新思考,选取金融发展作为门槛变量,采用非线性平滑转移(STR)技术,重新审视中国自改革开放以来经济增长对城市化的效应,以观察其是否存在门槛特征?导致这种门槛效应的原因是什么?一个国家或地区的金融发展是否会改变经济增长推进城市化路径轨迹?这些问题的回答对当前建设新型、高质量的城市化具有较强的现实意义,为中国新型城市化的路径选择和制定具体金融支持政策提供参考。

二、理论框架与模型简述

(一)理论分析

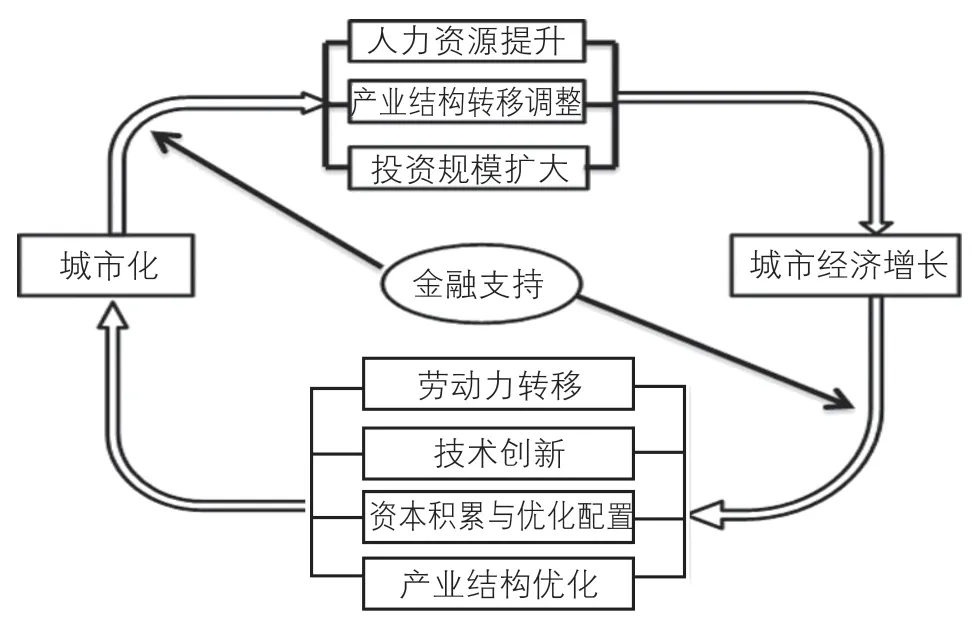

有关城市化和经济增长的关系可以从发展经济学中的城乡人口迁移模型寻找依据,发展经济学(如Williamson,1988[21])提出两个方面的解释:一方面,因为人口的高速增长引致农村土地的相对稀缺,使得一部分劳动力转向城市;另一方面,城市经济的增长亦会将农村劳动力吸引过来。我国学者周一星(1982)分析了1977年157个国家和地区的相关资料,得出二者存在半对数线性关系[22];梁进社(1999)对周一星的模型进行了推导,进一步明确了城市化与国民生产总值之间的关系[23]。城市化、经济增长与金融支持三者的关系见图1。

图1 金融支持、城市化与经济增长作用关系

图1反映的是,随着经济的不断发展,为了实现生产要素的最优配置,必然会出现农村剩余劳动力向城市转移现象,从而推动产业结构调整。因为城市劳动力的大量增加主要来自农村,无形中就带动了产业结构从第一产业向第二产业转移,促进了城市化水平的提高。同时,随着城市人口的增加,必然推动城市规模的扩张,紧随而来的是城市基础设施建设,固定资产投资的增加,新兴产业的投资,产业转型与扩张;随着农村劳动力的进入,亦会伴随着自身工作技能的提升从而推动人力资本的提高,进而推动经济增长。

在经济增长促进城镇化的过程中,城镇基础设施建设、产业与劳动力转移都将需要大量资金,在传统的融资方式①不能满足需求的情况下,金融市场对城镇化的支持效应引起重视。金融市场和金融中介在城市化的推进中至少起到两方面的作用:储蓄动员功能和资本配置功能。如果金融发展未跟进,金融瓶颈必然会束缚经济增长对城市化的效应。为此,提出如下命题,在后续分析中,将对其进行检验。

命题:经济增长对城市化的效应将受到金融发展水平影响。

(二)模型简述与构建

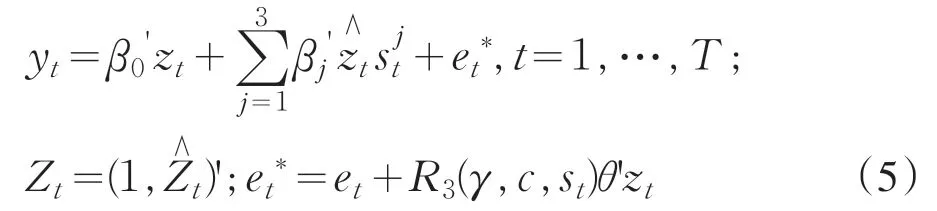

平滑转换回归模型(STR)是一个非线性模型,它是匡特(Quandt,1958[24])提出转换回归模型的拓展。标准的STR模型描绘如下:

Zt=(w′t,x′t)’是解释变量向量,w′t=(1,yt-1,…,yt-p)与xt=(x1t,…,xkt)′是外生变量,ϑ=(ϑ0,ϑ1,…ϑm)′和θ=(θ0,θ1,…θm)′是(m+1)*1阶矩阵向量,ut~iid(0,σ2)。G(γ,c,st)是转换函数,γ为斜率参数,c=(c1,…,ck)′为定位参数向量。在本文中,yt为城市化水平urbant,xt是国内生产总值(gdpt),转换变量是金融相关率(FRt)。

随着G(γ,c,st)函数的不同,STR模型呈现不同的形式(Granger,Terasvirta,1993)[25]:

(2)式被称为logistic STR(LSTR1),此时G(γ,c,st)为单调递增函数。同时,还可以假定G(γ,c,st)为非单调类的转换函数,比如:

此时转换函数G(γ,c,st)为非单调性,关于(c1+c2)/2点对称,当st→±∞时,有G→1;对一切c1≤st≤c2,当γ→∞时,有G→0。称(3)式为LSTR2模型。

如果转换函数G(γ,c,st)为偶函数,且有如下形式:

称(4)式为指数STR(ESTR)。

究竟是采用何种模型,Terasvirta(1994)[26]提出一种既可以检验非线性又可以判断具体模型类型的解决思路。其思想是通过对转换函数G在γ=0处进行一阶泰勒级数展开,然后将其代回(1),可得到如下辅助回归方程:

R3(γ,c,st)为泰勒级数展开式余项。在进行非线性检验时,首先对方程(5)设定原假设:β1=β2=β3=0(线性),若拒绝原假设,则认为存在非线性。在零假设成立的条件下,检验统计量服从自由度为3m的χ2分布,但是在小样本情况下χ2分布统计量会受到非常严重扭曲。Terasvirta(1994)[26]建议使用F统计量来替代,在零假设成立条件下大致服从自由度为3m和T-4m-1的渐进F分布,然后再确定转换函数G为LSTR1(k=1)或LSTR2(k=2)(包括ESTR)形式。具体函数形式的选择取决于如下短期序贯检验:

H04:β3=0

H03:β2=0|β3=0

H02:β1=0|β2=β3=0

如果H03检验的P值可以强烈拒绝零假设,则选择LSTR2或ESTR模型,否则就选择LSTR1模型。

三、STR模型实证过程

(一)变量选取与数据处理

(1)经济增长(GDP):国内生产总值(亿元)常被用来衡量国家或地区经济增长水平的较好选择。为了使GDP数据和其他指标量度匹配,同时降低异方差,对其取对数记为lngdp。

(2)城市化水平(Urban):按照大多数文献的做法和思想,以年底城镇人口占总人口的比重(%)表示的城镇化率可以体现人口向城镇的聚集程度,本文将采用此指标。

(3)金融发展水平(FR):根据Goldsmith(1996)[27]的思想,以金融相关率来金融发展水平。由于中国当前金融体系中占据主要地位的仍然是以银行为主的金融中介体系,所以计算金融相关比率的时候主要考虑金融机构存贷款数据,这样的计算具有一定的合理性。

金融相关比率FR=(金融机构存款余额+金融机构贷款余额)/GDP

实证分析中所用数据选取范围为1978-2013年②,各指标数据均化为以1978年为基准的不变价。数据来自中经网,《中国统计年鉴》。

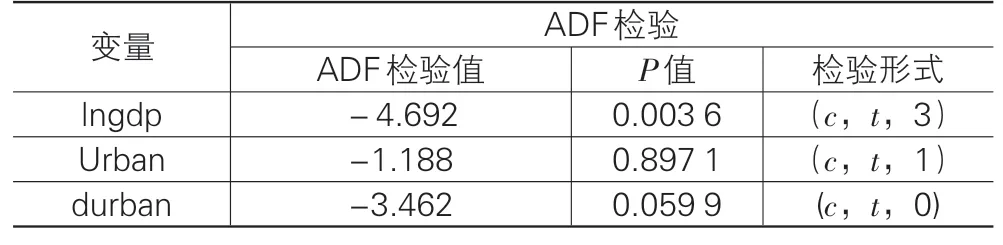

(二)变量平稳性检验

通常来说,为了避免时间序列建模出现的“伪回归”现象,一般要求序列是平稳的,否则不能直接用来进行回归分析。

从ADF检验结果(表1)来看,Urban变量是I(1)阶单整;lngdp变量为I(0)。所以,后续建模过程中将对Urban进行一阶差分,采用durban和lngdp进行实证。

表1 各变量的平稳性检验

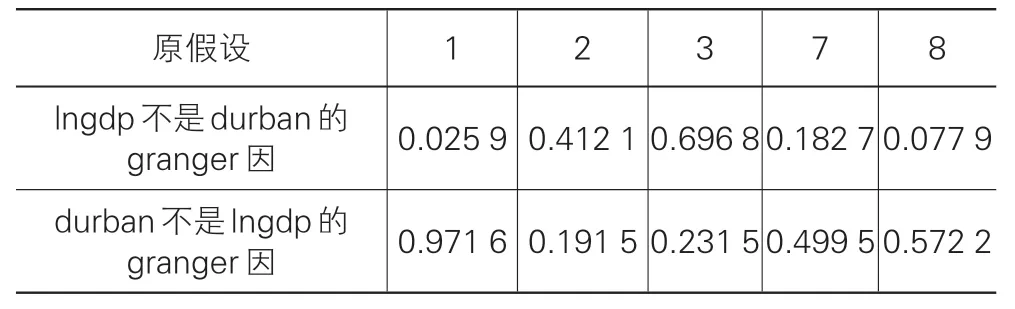

(三)Granger因果关系检验

在正确设定模型之前最好能先明确变量之间的相互决定关系,所以在进行建模前,首先对它们进行granger因果关系检验,由Granger检验对滞后项比较敏感,为了结果的准确性,我们尝试多阶滞后,以观察它们之间相互关系的变化(见表2)。

表2 Granger因果检验结果

Grganger因果检验结果表明:在各阶滞后情况下,城市化率变化都没有构成经济增长的granger原因;在滞后1和滞后7阶情况下,经济增长构成了城市化率变化的granger原因。所以城市化与经济增长在短期来看,只存在一个单向因果关系,本文将正是在这种结果的引导下分析经济增长如何影响城市化率变化。

(四)STR模型的估计过程

1.确定模型自回归滞后阶数

设定STR模型时,第一步要确定模型所包含的解释变量及其滞后阶数。本文重点考虑经济增长对城市化率的影响,需要同时考虑dlngdp、durban的滞后阶数,确定规则参照Sensier和Osborn(2002)的方法。先根据VAR模型检定,发现滞后3阶为最佳。Durban滞后阶数可以由-1到-3,lngdp可以由0到-3,总共有12种组合,最后根据回归显著性、AIC、SBC、样本容量等因素综合衡量来确定最终滞后阶数。依据上述思想,确定自回归部分durban、lngdp滞后阶数组合为(2,3)。

2.非线性检验和STR模型识别

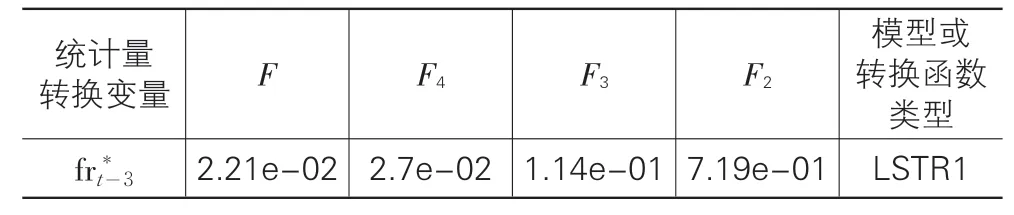

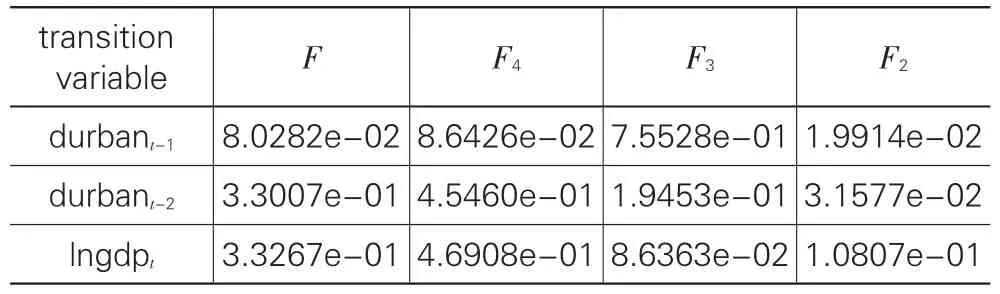

按照前述H04、H03、H02循环检验规则来决定转换函数的类型。由于本文将从金融支持角度来分析经济增长影响城市化的非线性关系:经济增长对城市化作用路径是否依赖于金融发展程度?为此,我们选择金融相关率指标(FR)作为转换变量。

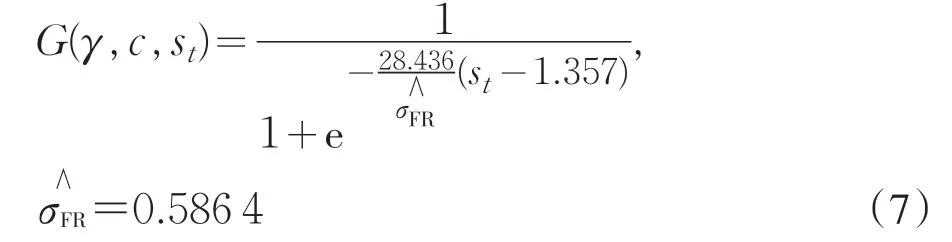

从检验结果可知③(表3),F3的伴随概率比F4、F2都大,因而确定转换函数的形式为LSTR1,即:

其中,St为转换变量;为st的样本标准差;γ为斜率系数,是反映转换函数在(0,1)之间转换速度的参数;位置参数c是确定状态转变的门槛值。

表3 线性假设检验及转换函数形式的选择结果

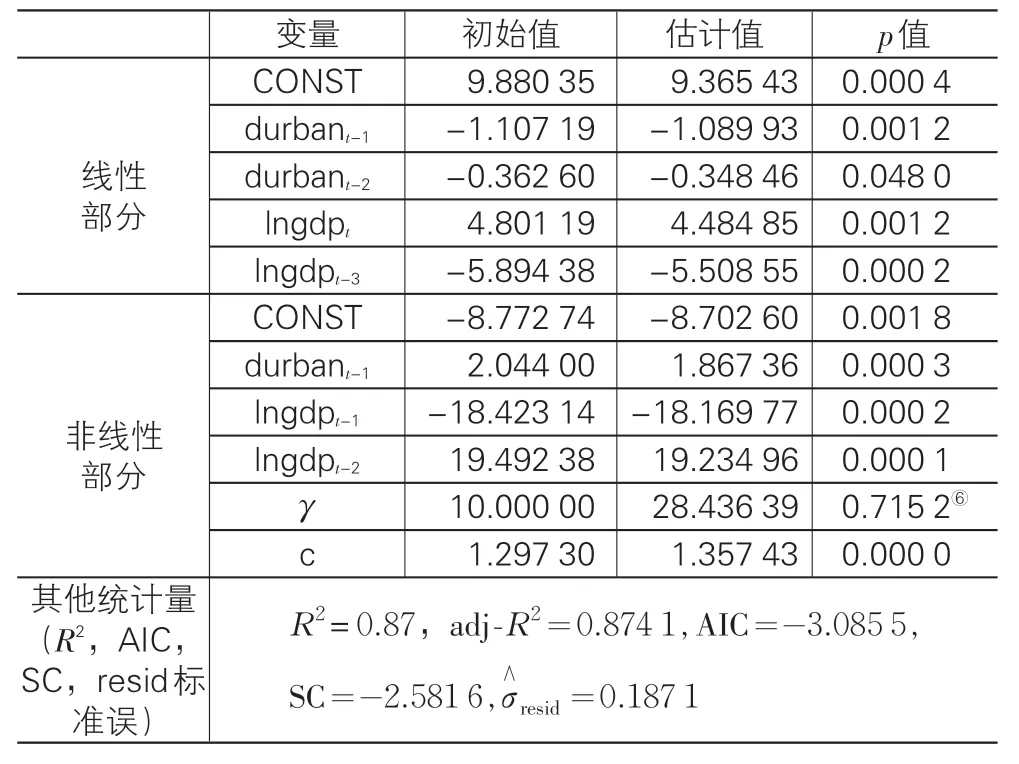

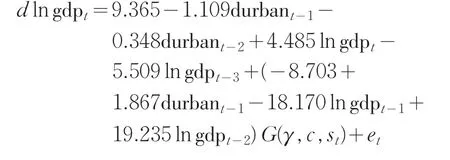

3.模型的估计结果

由于初值对LSTR1模型参数估计至关重要,本文对初值的确定主要采用BFGS迭代算法④。γ和c的区间分别设定为[0.5,10]、[0.85,2.98],步长均为0.01⑤,γ与c的初始估计结果见表4。

表4 平滑参数与位置参数的初始估计结果

根据Terasvirta(2004)的观点,在估计该两个参数时还须注意其初始值是否落在构造的区间内,如果落在区间外,则非线性优化初始值不合适;否则,可认为是合适的。据此,可认为本文估计的初始值可作为进一步优化的初始值。将γ和c的初始值代入方程(1)和(2),运用递归的Newton-raphson迭代方法求解似然函数最大值,从而可以估计出模型的参数。Hendry(2005)提出如果有系数不显著则进行删除,直至所有系数全部显著为止。因此,经过多次尝试,最终得到结果(如表5)。

表5 LSTR1模型的估计结果

至此,可以得到本文所设定的LSTR1模型如下:

其中,转换函数

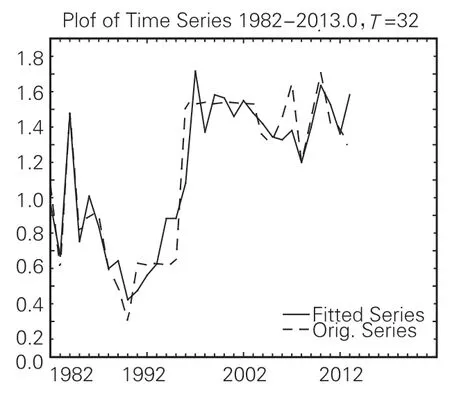

式(7)表明我国经济增长对城市化发展的影响方式随着金融发展程度差异表现出非线性。γ代表转换速度;c为位置参数,并且落在设定区间范围内。图2给出了模型拟合示意图,从拟合效果来看是不错的。

图2 原始与拟合数据的时序

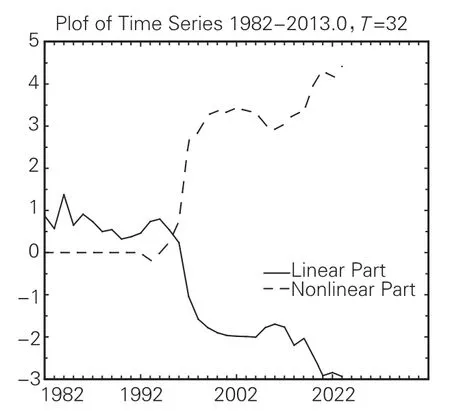

图3 线性和非线性部分的时序

四、模型的稳健性检验

(一)残差相关检验

表6所示,滞后1-3期,F统计量P值均大于5%,说明不存在序列相关。滞后1~3期的ARCHLM的χ2统计量P值均大于10%,说明不存在自回归条件异方差,可认为不存在广义的设定偏误⑦。JB统计量的伴随概率大于10%,可认为残差服从正态分布。

表6 残差序列相关、异方差和正态性检验

(二)无附加的非线性检验

无附加的非线性检验是通过更换转换变量,以考察模型是否还存在其他的非线性特征。表7显示,若用其他变量作为转换变量,其F统计量的伴随概率均大于5%,说明不存在残余的非线性,这也可从图3得到反映。

表7 模型残差的剩余非线性检验结果

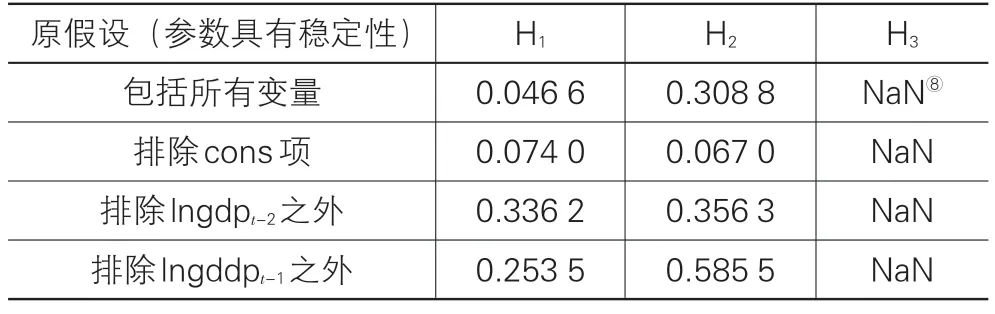

(三)参数的稳定性检验结果

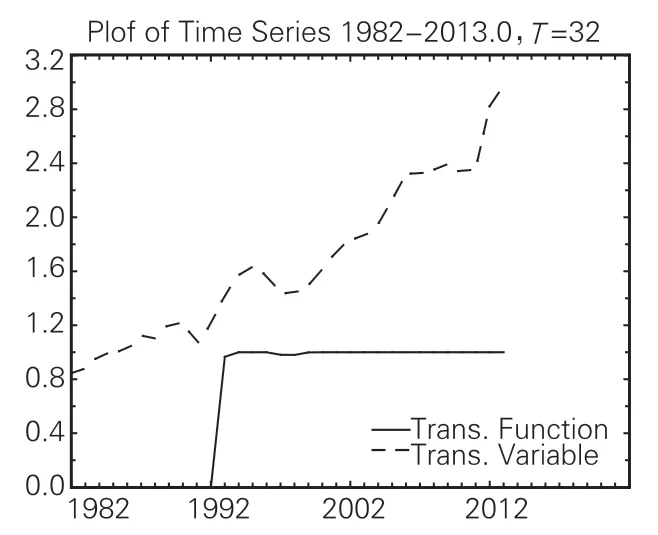

通过以时间t作为新的转换变量,再观察各变量参数的稳定性。其原假设是参数具有稳定性。表8结果显示,基本可认为模型所估计参数具有较好的稳定性。同时,图4给出了转换函数、转换变量的走势图,图5给出了转换函数的曲线。

表8 参数的稳定性检验结果

图4 转换函数和转换变量的时序

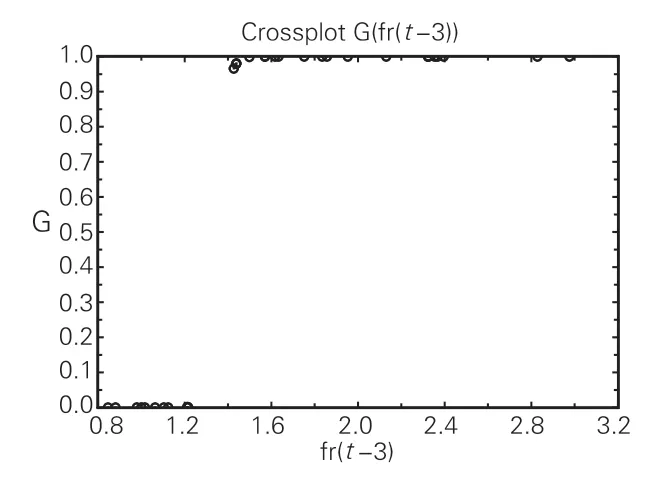

图5 转换函数的曲线

五、模型结果的解释

表5估计结果显示各系数都非常显著,同时通过了残差的相关检验和模型稳健性检验,所以本文LSTR1模型估计效果不错。具体来说,在LSTR1模型的线性部分,滞后一期durbant-1和滞后两期durbant-2对当期durbant影响均为负,而且durbant-1对当期durbant的影响要大于durbant-2,说明城市化率变化本身不具有正的长期累积效应,系数为负表示城市化发展动力不能完全依赖于自身,须要依赖外在因素来推动。Lngdpt的系数为正,lngdpt-3的系数为负,并且lngdpt和lngdpt-3影响系数的绝对值都要大于durbant-1和durbant-2。由此可以看出,城市化的动力主要是来自经济增长的贡献,而其自身的贡献并不大。具体来说,3年前经济增长变动一个百分点,会导致当期城市化增长率降低5.89个百分点;而来自当年经济增长的推动作用是正向的,即当年经济增长增加一个百分点,会使城市化增长率增加4.8个百分点。这一方面预示着,提高一个国家或地区的经济发展水平,在短期内确实能对城市化的发展起到促进作用;但是,从长期来看,它对城市化发展不具有正的累积效应,如果一味地通过刺激经济增长来追求城市化规模的扩展,反而会“适得其反”,甚至会阻碍城市化水平的增长。

从LSTR1模型的非线性部分来看,转换变量是Frt-3,这意味着3期前的金融相关率是改变经济增长影响城市化发展轨迹的潜在因素之一。因为它可以通过转换函数G(·)影响滞后一期、二期经济增长对城市化水平的变化。位置参数c=1.357 43,它代表不同机制转换的门限值,当Frt-3=1.357 43时,转换函数G(·)=0.5,此时非线性消失,lngdp对durban变化的影响完全呈现线性关系;当Frt-3大于1.357 43时,G(·)=1,此时表现为金融发展水平较高时的线性状态;当Frt-3小于1.357 43时,G(·)=0,此时表现为金融发展处于压抑的线性状态。而Frt-3=1.357 43时,G(·)=0.5,是介于高机制与低机制状态之间的一个线性模型。总之,LSTR1模型较好地刻画了这两种金融发展状态下经济增长影响城镇化发展路径的动态变化,而且其影响在两种状态之间的变化是平滑的。转换参数γ=28.436 39(见图5),这说明模型由线性向非线性部分的转换速度较快,也就是说随着金融发展水平的变化,经济增长对城市化发展的影响会快速转换,金融支持在经济增长对城市化影响上充当着门槛作用的角色。

纵观整个模型,不管是在非线性还是线性部分,都说明城市化水平的变化主要受经济增长的影响。但是这种影响力度与3年前的金融发展水平Fr相关,当3年前的Fr较小,lngdp的影响较小且模型且接近于线性影响;反之,lngdp的影响较大且非线性影响增强。通过观察图4可知,门限值主要出现1992年,1992年前主要表现为线性影响,非线性影响不强。从1993年开始,非线性部分的作用突显;同时从图3可以看出,1993年以后线性部分所反映的durban出现下降趋势,但是由于非线部分的强力拉动,致使总的城市化水平增长快速上扬。这与实际durban曲线非常吻合。究其原因与当时宏观经济背景有关,自1992年邓小平讲话以后,中国大力推进经济体制改革,金融领域改革步伐加快,从而促使金融发展水平提高。近3年,中国政府将城市化作为国家重要发展战略来部署,2011年开始我国的城市化水平超过51%,可见,近年城市化水平得到快速提高。从我们所估计的模型来看,1995年后,非线性部分的影响变为正的0.248 4,2011-2013年各年影响大小均超过4.0,这意味着近年中国城市化水平出现快速增长主要是由于非线性部分作用所致。

六、结论与启示

本文应用非线性平滑转换回归模型(STR)分析了经济增长对城市化水平影响的动态关系,得到如下结论:第一,我国urban的变化主要来自经济增长lngdp的作用,其自身的推动效果不明显,因为滞后一期和二期durbant对当期durban的影响为负且系数不大。第二,经济增长对城市化效应的非线性影响基本反映了我国城市化水平urban增长轨迹,滞后1期和2期lngdp对当期urban变化的非线性作用程度主要受到滞后3期的金融水平Frt-3影响。当Frt-3过大或过小时都会影响经济增长对城市化效应的作用强度。第三,经济增长对城市化水平影响存在非对称性。在我国,这种非对称性发生在1992年(c=1.297 3),并且金融发展真正发挥门槛作用会经历一个3年左右的潜伏期。中国经济增长对城市化的效应在1992年前后表现出非线性转移、状态相依特征。当金融发展水平较低时,当期经济增长对城市化作用的影响较强,并且其影响主要通过线性部分表现出来;而一旦金融发展水平超过一定水平后,滞后1、2期经济增长对城市化作用潜力被挖掘,主要通过非线性部分表现出来,并且非线性部分的作用成为城市化增长的主要推手。

研究发现,虽然我国城市化的动力主要来自经济增长,但是金融发展水平会制约其对城市化的效应,这告诉我们在城市化的推进过程中,不能忽视金融发展水平作用。如果不顾及一个国家或地区金融发展水平,盲目地通过刺激地方经济增长、扩大各种基础设施投资来推进城市化是不理性的,这样只会导致“过度城市化”、“鬼城”现象的出现。要建设“适度城市化”、“质量型城市化”,须考虑该地方或国家的金融发展水平,因地制宜,针对不同金融支持能力制定不同的城市化发展战略。因为模型估计结果显示,金融发展水平较低(即FR(t-3)低于门槛值1.297 3),经济增长对城市化的作用效应是线性的,而线性部分的作用效果可能会使城市化变化水平趋于放缓或下降。因此,一个地区或国家要想发挥经济增长对城市化的推动作用,必须加快金融改革,完善金融市场,提高金融支持水平。以李克强总理为代表的新一届政府正加速金融改革,促进中国的利率市场化,提高金融自由化程度,加快完善国内金融市场的深度与广度。新政府的这一重大举措,必将会给中国未来金融市场的注入新的力量,金融支持城市化的效率会得到有效的提高,经济增长对城市化的促进效应会得到充分地的发挥,城市化的质量和福利会大大地改善。

注 释:

①长期以来,我国城镇化建设的融资主要依赖土地财政、银行借贷等方式。

②2013年数据来自国家统计局2014.2.24日发布的《2013年国民经济和社会发展统计公报》。

③我们在具体检验的时候,将各变量不同滞后作为转换变量进行非线性检验,结果发现fr(t-3)是用于描绘它们二者非线性的最佳变量,这只列出fr(t-3)的检验结果。

④具体详细过程参见Hendry(1995)附录A5,以及易行分健、邓可斌(2008)《应用时间序列计量经济学》第177页,本文不再赘述。

⑤实证中也尝试步长为0.03,发现寻找全局最优的结果劣于0.01,所以这里选择步长0.01。

⑥通常情况下,平滑参数和位置参数c的估计值如仅以t计量来检验统计量的显著性时,往往是不显著的(可参见Bates and Watts,1998)。况且,和c是通过搜索全局最优得到,不存在估计统计量。

⑦参见易行健、邓可斌译《应用时间序列计量经济学》(2008)第181页。

⑧NaN由于奇异矩阵导致不能求逆。

[1]Bertinelli L,Strobl E.Urbanization,urban concentration and economic growth in developing countries[R].CREDIT Research Paper,2003.

[2]徐小钦,袁凯华.城市化驱动经济增长的机制与特点研究——来自省际面板数据的经验证据[J].经济问题探索,2013(5):134-140.

[3]陈可嘉,臧永生.城市化促进经济增长的作用机制——以福建省为例[J].城市问题,2013(5):57-61.

[4]相征,吴石磊,赵鑫.城市化对经济增长拉动效应的实证研究[J].经济纵横,2013(4):70-73+102.

[5]Dhakal D,Mensz P,Upadhyaya K P.Urbanization and Economic Growth in South Asia[J].SCMS Journal of Indian Management,2010,7(3):27-34.

[6]孙文凯.城市化与经济增长关系分析——兼评中国特色[J].经济理论与经济管理,2011(4):33-40.

[7]程开明.城市化与经济增长的互动机制及理论模型述评[J].经济评论,2007(4):143-150.

[8]Moomaw R L,Shatter A M.Urbanization and economic development:a bias toward large cities?[J].Journal of Urban Economics,1996,40(1):13-37.

[9]李金昌,程开明.中国城市化与经济增长的动态计量分析[J].财经研究,2006(9):19-30.

[10]婷 黄.论城镇化是否一定能够促进经济增长——基于19国面板VAR模型的实证分析[J].上海经济研究,2014(2):32-40+50.

[11]王领.基于VAR系统的人口城市化与经济增长关系研究——以上海1978-2009年数据为例[J].国际贸易问题,2011(9):65-74.

[12]杨志勇.城镇化需要注意的几个问题[EB/OL].(2012-12-08)[2014-11-10].http://www.cfen.com.cn/web/cjb/2012-12/08/content_935436.htm.

[13]厉以宁.土地财政已经走到了尽头[EB/OL].(2011-03-06)[2014-11-10].http://finance.qq.com/a/20110306/000605.htm.

[14]Buckley M,Hanieh A.Diversification by Urbanization:Tracing the Property-Finance Nexus in Dubai and the Gulf[J].International Journal of Urban and Regional Research,2014,38(1):155-175.

[15]Sharif S.Municipal Finance:an Opinion[J].SBP Research Bulletin,2014,10(1):63-69.

[16]吕可,赵杨.新型城镇化进程中的商业银行集团金融产品创新研究[J].中南财经政法大学学报,2013(6):69-73.

[17]田东林.围绕新型城镇化做好金融服务[J].宏观经济管理,2013(10):54-55.

[18]袁晓初.金融支持新型城镇化建设研究[J].学习与探索,2013(8):122-124.

[19]蒙荫莉.金融深化、经济增长与城市化的效应分析[J].数量经济技术经济研究,2003(4):138-140.

[20]武洪玲.我国金融发展、经济增长与城市化关系研究[J].安徽工业大学学报:自然科学版,2012(3):289-293.

[21]Williamson J G.Migration and urbanization[J].Handbook of Development Economics,1988(1):425-465.

[22]周一星.城市化与国民生产总值关系的规律性探讨[J].人口与经济,1982,1:1.

[23]梁进社.城市化与国民经济发展之关系的理论分析[J].自然资源学报,1999,14(4):351-354.

[24]Quandt R E.The estimation of the parameters of a linear regression system obeying two separate regimes[J].Journal of the American Statistical Association,1958,53:873-880.

[25]Granger C W,Terasvirta T.Modelling non-linear economic relationships[J].Southern Economic Journal,1995,61(4):1241-1243.

[26]Ter Svirta T.Specification,estimation,and evaluation of smooth transition autoregressive models[J].Journal of the American Statistical Association,1994,89:208-218.

[27]Goldsmith R W.Financial Structure and Economic Development[M].New Haven:Yale University,1996.