高管激励与现金流操控关系及调节作用研究

2015-11-22郭慧婷张俊瑞

郭慧婷,张俊瑞,李 彬

(1.长安大学 经济管理学院,陕西 西安710064;2.西安交通大学a.管理学院;b.经济与金融学院,陕西 西安710061)

一、引 言

现金是企业经营发展至关重要的经济资源,现金流对企业的重要性如同血液对人体的重要性,关乎企业的生死存亡。企业的日常经营和投资活动都离不开现金,没有现金企业就无法购买货物、采购原材料,无法支付员工薪酬和各项费用,无法进行项目投资建设。因此,公司现金流量对公司投资行为具有重要影响,是公司投资的基础(李彬和张俊瑞,2013)[1]。

由于现金流信息的重要性和现金流操控迹象的存在,国内外关于现金流操控的研究也逐渐升温,并关注现金流操控的动机、手段与相应后果。但已有研究主要从现金流操控的存在性和外部原因入手,还不能发现问题本质;且国外相关研究主要以西方成熟资本市场为研究背景,其实证研究结论不能直接套用于我国。伴随着我国新兴资本市场的发展,有关上市公司现金流操控问题的研究刚刚起步。因此在这些背景下,本文从上市公司高管激励的视角,对现金流操控产生的影响因素进行深入研究,具有较强的理论意义和现实意义。

本文贡献有:①为上市公司现金流操控的治理提供新思路。现金流操控的原因有内外两方面因素,已有研究多从外部环境分析,忽略了公司内部因素。本文发现在上市公司的内部治理中,公司高管容易滋生会计操控行为,从操控主体的角度进行分析,更能发现现金流操控问题的本质,找到解决方式;②为上市公司高管激励的设计提供了新观点。已有研究高管激励的文献多从单一激励因素入手,不够全面。本文将高管激励具体分为显性激励和隐性激励相关因素,全面考虑激励与操控的关系,发现仅仅通过显性或隐性激励都不能很好地达到激励效果,而且过度激励和激励不足都会对操控产生影响。因此本文认为上市公司应全面考虑设计激励机制,从而促进高管努力工作、减少不良行为,避免虚假业绩。

二、理论分析与研究假设

已有关于现金流操控的文献多以现金流操控的存在性为研究主题,并未深入挖掘现金流操控的内在原因。而要抑制这种操控行为须挖掘产生的根源,从而提出治理建议。本文结合相关研究文献和相应理论基础提出高管激励与现金流操控关系的假设,细分为高管显性激励和高管隐性激励与现金流操控关系的假设,并提出报告动机的调节作用假设。

(一)高管显性激励与现金流操控关系的研究假设

传统的高管激励主要以高管在公司领取的货币薪酬为表现形式。随着社会经济发展变化和企业规模不断壮大,对高管进行单一的薪酬激励已经达不到应有效果。而是在高管底薪的基础上,增加年度激励性报酬也称年末奖金,以及赋予高管公司股权激励的长期激励性报酬(黄世忠,2003)[2]。因此,本文提出高管货币薪酬激励、股权激励这两类显性激励与现金流操控关系的假设。

1.薪酬激励与现金流操控的关系

讨论会计盈利指标与高管薪酬关系的文献在国内外不胜枚举(Nwaeze,Yang和Yin,2006;杜兴强和王丽华,2007)[3-4],考虑现金绩效与高管薪酬的研究也方兴未艾。在早期财经新闻中常常报道的观点是经营活动现金流(Cash Flow from Operating,CFO)相比其他盈余组成部分更不容易令人怀疑会被操控,因此可以在管理者劳动力市场中用作定价依据(Dreyfus,1988)[5]。Perry和Zenner(2001)对随机抽取的100家标准普尔500(Standardamp;Poor’s)公司和100家中型股400(Midcap)公司的调查发现,15%的公司用现金流量作为绩效的衡量因素[6]。Leon(2004)发现公司正逐渐使用基于经营活动现金流(CFO)和利润表指标来汇报和衡量业绩。例如世界知名公司ATamp;T、Disney、GE、IBM和Motorola。更普遍的是经营活动现金流(CFO)作为盈利的组成部分反映和影响了首席执行官许多方面的行为(Clinch和Magliolo,1993)[7]。薪酬委员会也因此预计在契约中使用经营活动现金流(CFO),因为它有盈余所没有的逐步信息(Stewardship Information)。Nwaeze,Yang和Yin(2006)证明经营活动现金流量在薪酬模型的权重中有重要比重。笔者还发现,当企业活动严重依赖于内部产出的现金流量时,经营活动现金流量的相关权重稳步提升[3]。

本文认为现金流业绩在成为衡量企业价值逐渐重要的指标之一的同时,也在引起高管对现金流业绩的重视,会对其薪酬的高低产生一定的因果效应。那么当高管通过造假获取的收益远大于造假成本时,就产生了造假动机。此时,随着操控程度加深,增加现金流量数字、美化短期业绩有利于提高高管报酬水平,因此提出假设1。

H1:高管薪酬与现金流操控程度呈正向关系。

2.股权激励与现金流操控的关系

正因为薪酬激励过度会激发现金流操控行为,所以要建立适应现代化企业制度要求的经营者报酬机制,采用“基本工资+津贴+年度奖金+资本化的风险收入+养老金计划”是比较理想的选择(孟令国,2005)[8]。其中,资本化的风险收入就是增加高管持股比例,用股权激励从长期角度有效抑制不良会计行为。因为将经营者报酬的一部分作为风险收入并进行资本化或股权化,能够保证经营者的利益与股东趋于一致,促进经营者长期化行为。Nagar,Nandar和Wysocky(2003)发现以股价为基础的激励可以令高管自愿披露手中掌握的公司信息,从而一定程度上避免代理问题[9]。LaFond和Roychowdhury(2008)认为高管持股具有累计效应,因此,能够与外部股东利益逐渐趋于一致[10]。利益趋同效应认为高管通过持有公司股票或期权将分享一部分企业市值变动的收益或风险,从而激励高管努力工作和投资更优的项目决策,并约束经理为追求额外私人利益而不正当利用企业资源,强化高管与大股东以及中小股东的利益共享和风险共担机制即利益协同,有利于约束高管的短视行为,抑制公司盈余管理行为,并且提升公司长期价值(Hanlon,Rajgopal和Shevlin,2003;Low,2009)[11-12]。Mehran(1995)的研究结果认为,通过绩效股票等长期激励手段,可以有效抑制经理人的短视行为和决策视野狭隘问题[13]。股权激励增加了经理与其他利益相关者的利益一致性,从而减少了经理操控会计数据的欲望。Armstrong,Jagolinzer和Lareker(2010)发现在CEO持股较高的公司中会计违规行为发生得更少[14]。

因此,高持股比例的高管以公司长期价值最大化为己任,不倾向于通过现金流操控行为暂时改变现金流量数字、美化当期业绩以追求个人私利。基于上述持股比例作为有效激励机制的分析,本文认为随着持股比例增加可以有效抑制高管操控现金流的程度,故提出假设2。

H2:高管持股比例与现金流操控程度呈负向关系。

(二)高管隐性激励与现金流操控关系的研究假设

马斯洛需求层次理论的研究结果表明,对代理人最低的激励是满足生理需求,但最佳的激励方式是激发其自我实现的需求。此时,显性激励的效果明显不够,需要其他隐性激励措施。高管隐性激励从企业内部而言较多的是对高管心理的积极暗示作用和精神鼓励,以及自身工作努力程度和回报的相对公平感和成就感。如果激励机制适当,就能够起到激励效果,使高管努力工作、正向提升公司业绩,但是如果高管没有感觉到激励的公平性就可能通过非正常行为制造虚假业绩,达到一定目的。本文主要从高管职位晋升带来的心理成就感、通过职位之便进行在职消费获得隐性收益带来的心理满足感和高管变更的机会主义行为三个方面来考察高管隐性激励。以下具体提出高管隐性激励与现金流操控的关系假设。

1.职位晋升与现金流操控的关系

在职位晋升对公司管理人员的激励分析中,竞赛理论提供了更多的解释:按锦标赛规则设计的激励合同与基于边际产出的激励合同相比,具有三个潜在的优势:第一,由于对代理人边际产出的排序比边际产出的准确度量简单,因此基于代理人边际产出的排序计算薪酬,可以降低监控成本;第二,薪酬差距可以对基层管理人员提供激励,鼓励其参与排序竞争,降低监控成本;第三,使以往竞赛的获胜者晋升后有继续前进的动力。随着行政层级的提高、薪酬水平的提升以及相邻层次间的薪酬差距加大,能够更好发挥以上三个优势的作用;同时使CEO和其他高级管理层之间的薪酬差距达到最佳(赵增耀,2002)[15]。因此,层级间的薪酬差距可以提供较强的监督并降低监控成本,为委托人和代理人的利益一致提供强激励(张正堂和李欣,2007)[16]。职位晋升不仅带来货币收益的显著增加和心理成就感,还可以一定程度上监控不良行为,达到显性激励以外的隐性激励效果。

此外,内部晋升的激励作用还表现为长期激励和扩散效应,因为内部晋升需要以管理者长期业绩和团队成员认同为基础,而不会仅由偶然因素被提升(孟令国,2006)[17]。所以管理者为了维持自身地位和高额薪酬等利益,也必须更加努力工作,发挥自己的经营管理才能,从长远利益出发维护企业利益,而不是通过短视行为追求短期绩效。综合以上观点得出,职位晋升能够长期引导高管积极正向的工作表现和经营行为,从而一定程度上降低高管通过操控现金流或其他行为美化业绩、提高报酬的不良会计行为。因此,本文认为职位晋升激励能降低现金流操控程度,故提出假设3。

H3:职位晋升与现金流操控程度呈负向关系。

2.隐性收益与现金流操控的关系

企业高管尤其是国有企业高管的隐性收益主要来自在职消费(孟令国,2006)[17]。在职消费源于代理问题,综合学术界的研究发现主要存在代理观和效率观两种观点。从代理观角度可以认为当管理者通过在职消费获得隐性收益满足经理人自我激励时,一定程度上替代了其他的激励行为。例如,在晋升目标达不到时,经理将采取次优选择,增加在职消费等机会主义行为,在其可控范围内实现个人利益最大化。而且存在薪酬管制的国企中,管理者在职消费这种隐性收益可能比合同规定的显性收入更高。因此高管不需要通过操控行为美化业绩以提高薪酬。另外,从效率观角度可以发现在职消费等隐性收益有利于管理者开展经营活动,因此也可以减少操控行为。效率观认为在职消费并不都是消极的,也具有积极合理的成分。Hirsch(1976)认为高管奢华的在职消费可以在员工心目中建立威望和地位,对其努力晋升具有积极意义[18]。Rajan和Wulf(2006)发现CEO出差时乘坐专机可以节约时间、提升效率、创造业绩,因此支持了在职消费的效率观[19]。总之,平衡在职消费与经营效率的均衡点取决于公司内外部治理机制的有效性(万华林,2007)[20]。因此,本文认为隐性收益可以减少现金流操控行为,故提出假设4。

H4:隐性收益与现金流操控程度呈负向系。

3.高管变更与现金流操控的关系

当公司高管发生离职等变动时,新任高管会萌生盈余管理的动机,同时还伴随现金流操控行为。如果管理者只有一次进入企业管理层的机会,那么他可能选择更多的机会主义行为。因此,高管频繁变更过程中可能伴随着各种机会主义行为。Moore(1973)通过研究发现“巨额冲销”等类似会计调整更多地发生在管理层变更的公司中,同时新任高管继任后利用可操控性应计收入降低收益,与未发生变更的公司相比,变更的公司其操控发生概率显著较高[21]。Pourciau(1993)也有类似研究发现,并且进一步发现CEO在非正常变更前后三年的盈余管理规律,发现变更后的CEO在变更当年进行了调低盈余的会计选择,而在变更后的一年则调高了盈余,作为其优于上一任CEO的经营能力的说明[22]。Hillier,Linn和McColgan(2005)研究发现即使在CEO正常变更的企业,CEO在即将退休时为了增加奖金,也可能选择最大化当期收益的策略[23]。而且在年末不被雇佣的经理更有动机在期末达到一定的目标。那么,在高管变更的同时,也会伴随现金流操控的发生。因此,本文认为高管变更会伴随更多的现金流操控,故提出假设5。

H5:高管变更与现金流操控程度呈正向关系。

(三)报告动机对高管激励与现金流操控关系的调节作用假设

现金流量结果都是被所有利益相关者所关注的直接对象。因此,漂亮的现金流量数字便是高管操控的直接原因。如果能达到直观的结果且易于操控的方式,那么高管出于这种动机进行操控的欲望必然很强烈。盈余管理关于报告动机的研究已经给出了明确的答案(Burgstahler,Hail和Leuz,2006)[24]。理论支持和数据证明都表明管理盈余是为了避免报告亏损、跨越当年业绩0点这根红线(Red Line)(Burgstahler和Eames,2006)[25];或为了报告增加的盈余;以及为了达到或超越分析师预测(Degeoge,Patel和Zeckhauser,1999)[26]。因此,利润微正、增加盈余以及每股盈余达标,是盈余管理的三个阈值点。

根据盈余管理的分析,许多学者也认为现金流操控存在三个阈值点动机(Frankel,2005;张然,2007;郭慧婷、张俊瑞和徐萍,2010;孟艳玲和张俊瑞,2010)[27-30]。那么高管在操控现金流时可能还同时考虑这些阈值点对其业绩的影响。若以当年微正现金流量、超越上年现金流量和分析师每股经营现金流预测值作为经理的业绩评价指标时,当企业面临可能达不到这三类阈值点的风险时,操控动机便油然而生。那么出于三类报告动机,高管激励的不同方式与现金流操控的关系是否依然成立就值得进一步探讨。基于此,本文以下分别从三类现金流报告动机对高管激励与现金流操控关系调节作用的影响进行分析并提出假设。

1.微正动机调节作用假设

从现金流量本身的决策有用性来看,正的现金流会给董事会、投资者、债权人等利益相关者提供直接的决策依据。阈值点相关行为(Threshold-regarding Behavior)在盈余管理中普遍存在,投资分析师是否推荐买卖该公司股票、评级机构能否给予更高评价、银行是否贷款以及董事会决定留用还是解聘CEO都促使了这种业绩阈值点行为(Burgerstahler和Dichev,1997)[31]。现金流量也在这种情境中受到了操控。此外,从监管角度看,正的现金流也避免了不必要的监管关注。2001年2月证监会发布并实施《上市公司新股发行管理办法》强调担任新股发行主承销商的证券公司必须重点关注证券市场中“现金流量净增加额为负,且经营活动产生的现金流量净额为负,可能出现支付困难”的上市公司。所以正现金流量体现了公司现金流量的充足与健康,并体现了管理者的经营能力,有助于提高个人收益。

而且高管作为“理性人”总是期望个人利益最大化,包括更高的货币薪酬和非货币化的职位晋升(Jensen和Meckling,1976)[32]。薪酬提升和职位晋升是以会计数据为考核基础,这往往体现在管理者和企业订立的薪酬契约中,和利润、收益挂钩,从而激励高管努力工作提高公司业绩。可以看出,当管理者达到契约规定的会计目标时,就能获得更高的报酬。同时,由于高管薪酬契约与公司现金流是线性关系,营运资本与现金流是反向关系,所以经理降低当期营运资本提高经营现金流业绩展示其良好的经营业绩将能够提高经理薪酬(Frankel,2005)[27]。因此,本文认为经营绩效体现了管理者的经营管理能力,有助于管理者获得职位晋升的机会。并由此获得更高的持股比例和由职位带来更多的隐性收益以及避免差业绩而被迫变更。因此,在报告微正动机驱使下,高管基于显性激励或隐性激励的各种因素,更倾向于采用激进的会计政策或者会计行为。因此,本文认为在微正动机下,高管激励与现金流操控的关系更加显著,故提出假设H6。

H6:微正动机显著调节了高管激励与现金流操控的关系。

2.维持动机的调节作用假设

相对于报告微正的数字,报告与上年业绩水平持平或高出上年水平的数据更具有说服力。前景理论假设决策过程分为编辑和评价两个阶段,在信息编辑阶段,人们依据参照点采集信息;在评价阶段依赖价值函数对信息进行判断(Kahneman和Tversky,1979)[33]。因此人们的主观满足程度取决于决策者所基于的特定参照水平,而不是基于财富的绝对数量推导出价值,称为“参照依赖”。

因此,超越或维持上年或近期的经营业绩很自然地成为了高管的行为动机。现金流操控相关研究表明,中国上市公司的现金流0点和往年现金流量是公司现金流操控的两个明显阈值点(张然,2007;郭慧婷,张俊瑞和徐萍,2010)[28-29]。因为维持或超越上年公司业绩也体现了高管的经营能力,从而达到激励目标。因此,本文认为在维持上年水平的动机下,高管激励与现金流操控的关系更加显著,故提出假设H7。

H7:维持动机显著调节了高管激励与现金流操控的关系。

3.迎合分析师动机的调节作用假设

达到分析师的一致估计这个阈值点,和前两类阈值点不同,属于外生变量。有证据表明经理意识到满足或者超越分析师一致估计的重要性(Habib和Hossain,2008)[34]。而且董事会也会将公司未达到分析师预测水平归因于高管的差业绩,从而降低或取消高管红利或股票期权奖励;但是如果达到了分析师的预测则不会引起前述的怀疑。而且分析师倾向给应计金额较大、会计政策选择更多、盈余高波动、资本高密集和财务状况较差的公司进行现金流预测(DeFond和Hung,2003)[35]。达到分析师现金流预测要求的公司比未达到的公司在获得贷款时有更高的概率(Edmons,Edmons和Maher,2011)[36]。

因为股票投资的风险性大,投资者需要依据市场评价者或者股票分析师对公司业绩的预测从而做出投资组合决策。而经营现金流能够提高投资者的预测精准度(Hewitt,2009)[37]。所以如果公司业绩(例如每股经营现金流量)没有达到分析师预测值,则公司遭到的损失不仅是声誉的下降,还有股价的下跌,从而导致经营者减薪、降职或被迫变更。我国证券分析师对公司每股现金流的预测始于1993年。截止2009年证券市场共计公布1 579家上市公司的每股经营活动现金流预测值。综合以上各种原因,公司管理部门可能为了迎合市场分析,而管理现金流表现出良好的业绩质量(方军雄,2004)[38],以表明高管优质的经营管理能力,从而实现提高薪酬、助其晋升以及避免解雇等激励因素。因此,本文认为在迎合分析师预测动机下,高管激励与现金流操控关系更加显著,故提出假设H8。

H8:迎合动机显著调节了高管激励与现金流操控的关系。

三、研究设计

(一)数据收集

《企业会计准则——现金流量表》于1998年颁布并在全国实施。为了获取现金流量表和上市公司高管的全部数据和信息,本文选择1999-2012年公司数据。并且对样本进行了筛选,条件如下:仅A股主板上市公司;非金融保险类公司;财务信息全面准确的公司;上市年度为3年以上的公司。本研究所使用的财务数据来源于2012年国泰安数据服务中心数据库(CSMAR)和锐思数据库(RESSET)。按照2001年中国证监会颁布的《中国上市公司行业分类指引》对样本公司进行了行业划分,包括农林牧渔业、制造业等共12个行业的公司样本。最终获得了15 261个公司样本。本研究样本统计分析过程中,主要使用了SPSS(版本为13.0)、STATA软件(绿色版10.0)和SAS软件(版本为9.2)。

(二)变量测度

1.现金流操控程度的度量

本文以现金流量表里的经营活动现金流量(Cash Flow from Operating,CFO)的受操控程度作为现金流操控程度的变量,不包括投资活动现金流和筹资活动现金流。因为经营活动现金流量来自公司的主营业务收入,在三类现金流合计中金额占比较大,且记录频繁易受操控。本文的度量模型参考Roychowdhury(2006)[39]模型以及李彬、张俊瑞和郭慧婷(2009)[40]模型,并利用现金流量和会计应计项目的勾稽关系。具体模型建立过程为,第一步建立经营活动现金流量估计模型,如下式(1);第二步估计模型(1)的回归系数,是在各年度运用最小二乘法求出回归系数,然后代回到模型用以估计正常经营活动现金流量数据,继而将披露的经营活动现金流量减去估计的正常经营活动现金流量,得出异常经营活动现金流量(即式(1)的残差ε),并将模型(1)简化为模型(2)如下式(2),然后借鉴Jones Model(1991)[41]和Roychowdhury(2006)[39],将报告的经营现金流量分解为非正常经营现金流量(RCFO)与期望经营望现金流量(ECFO),并建立经营活动现金流操控程度度量模型(3)。

2.高管激励变量的度量

本文所称高管为上市公司年报中提及的所有高级管理人员:总经理(总裁、首席执行官、CEO)、副总经理(副总裁)、财务负责人(财务总监、总经济师、总会计师)和董事会秘书。根据研究假设,以下从显性激励和隐性激励两方面描述高管的激励变量,显性激励从高管薪酬、持股比例两个方面衡量;隐性激励包括职位晋升、在职消费、高管变更三方面。

(1)高管显性激励变量的度量。①薪酬激励的度量(MSAL)。本文所指的薪酬具体仅指高管领取的货币薪酬(包括基本工资、各项奖金、福利、补贴、住房津贴等),采用上市公司年报中披露的高管前三名年度报酬总额取自然对数度量高管薪酬。②股权激励的度量(MSR)。高管通过持股比例的高低决定其从企业中获得剩余索取权的大小(LaFond和Roychowdhury,2008)[10]。由于我国股权激励计划实施较晚、尚未普及且形式单一,本文暂不考虑股权激励计划的实施情况;并且由于高管持股比例太低,因此本文根据数据库中披露的上市公司高管持股数量之和与公司发行总股数的比值,分为高低组(唐清泉和易翠,2010)[42]。大于比值中位数的公司为持股比例高组公司,该变量取1,小于取0。

(2)高管隐性激励变量的度量。①职位晋升的度量(GAP)。本文所指职位晋升范围为高管团队内。因为高管团队协作中核心成员之间的协作更为重要,所以考察总经理与高管团队中的其他核心成员之间的薪酬差距所产生的影响更有意义(张正堂和李欣,2007)[16]。林俊清、黄祖辉和孙永祥(2003)通过研究认为我国上市公司高管团队薪酬差距符合竞赛理论的预测[43],并提出薪酬差距有绝对差距和相对差距两类计算方法。本文以数据库披露的总经理薪酬与高管薪酬前三名中另外两名平均薪酬之比作为薪酬差异的度量。②隐性收益(ADMIN)。高管隐性收益主要来自高管通过职位之便进行的在职消费,在职消费是指经营者在任期内为行使经营者管理职能消耗的费用(孟令国,2006)[17]。在职消费一般分为八类:办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、交通费、会议费,这些费用统统计入管理费用。管理费用的定义指维持企业正常运营过程中的管理支出,包括运营管理支出和管理团队的在职消费。Johnson,Ryan和Tian(2005)认为管理费用与其他会计科目相比,是对在职消费最适合的度量[44]。虽然管理费用里包括许多与在职消费无关的费用,例如折旧费、摊销费等,但由于公司年报披露数据有限,难以用统一口径将所有样本公司管理费用中的这些费用剔除。所以本文以上市公司利润表里管理费用与营业收入的比值,即管理费用率衡量隐性收益。③高管变更的度量(TURN)。总经理是高级管理人员中最重要、影响最大的职位,其变更对公司的日常经营活动和投融资决策产生巨大影响,而其他高级管理人员的变更未必会引起公司战略制定和执行等活动的变化。相关文献中有将董事长变更和总经理变更分别考虑(王冰洁和沈玉清,2008)[45],本文仅考虑总经理离职的情况,不考虑其他高管晋升等职位变动,当总经理离职时,该变量在变更当年取1,否则为0。

3.报告动机的度量

本文对三类操控动机的界定借鉴已有关于现金流操控三个阈值点研究的选取方式。已有研究现金流操控阈值点是模仿盈余分布法(Burgstahler和Dichev,1997;Degorge,Patel和Zeckhauser,1999)[31,26],而建立现金流分布法(张然,2007;郭慧婷,张俊瑞和徐萍,2010;郭慧婷,张俊瑞和李彬,2011)[28-29,46]。与已有文献相类似,本文亦认为紧邻三个阈值点右边的公司,是具有三类报告动机的样本公司,从而选取用以验证报告动机对高管激励与现金流操控关系的条件作用假设(假设H6-H8)。三类报告动机的界定和度量具体过程与郭慧婷、张俊瑞和吴群琪(2014)[47]的方法相似。限于篇幅,不再列示分布直方图与饼状图,以下仅作简单说明。

首先,说明微正动机的界定和度量(POSIT)。选择以年初资产标准化后的实际经营现金流(RCFOAt)的0点右边,紧邻0.05个单位距离区间内的样本作为本文的微正动机样本,共计4 297个样本,此时变量POSIT取值为1。为了进行对比检验,其余所有样本经营现金流为正或为负的均为非微正动机样本,共10 964个样本POSIT取值为0,两类样本公司合计为1999-2012年的15 261个样本。

其次,说明维持动机的界定和度量(SUST)。紧邻标准化后的实际经营现金流变化值(CHGt)的0点右边0.05个单位距离区间内的4 351个样本作为维持动机样本,变量SUST取值为1;其余的样本均为非维持动机样本,共计10 910个样本,变量SUST取值为0。

最后,说明迎合动机的界定和度量(MEET)。紧邻预测误差(SURPt)的0点右边紧邻1个单位距离区间内1 919个样本作为维持动机样本,变量MEET取值为1;其余的样本均为非维持动机样本,共计13 342个样本,变量MEET取值为0。

4.控制变量的选取和度量

在研究现金流操控的高管激励动因分析及对公司业绩的影响时,本文需要对其他影响因素进行控制,引入以下控制变量:①两职合一(DUAL)。董事长与总经理两职合一是检验董事会是否被管理者所掌控的重要指标,是董事会与管理层之间是否独立的一种体现。并且大量文献都使用董事长与总经理两职合一作为公司治理结构是否完善的重要指标(Ahmed和Duellman,2007)[48]。所以董事长与总经理两职合一的企业降低了对总经理的监督力度,现金流操控动机更加强烈。两职合一时取1,分离时取0。②高管规模(MNO)。由于高管团队的规模会对高管薪酬差距产生影响(林俊清,黄祖辉和孙永祥,2003)[43]。本文认为随着高管人数增加管理人员之间的相互制约能够抑制现金流操控动机;但是也可能出现合谋、共同操控,所以有必要将高管规模作为控制变量予以实证检验。本文采用数据库披露的公司高管人数与员工人数的比值以提高样本公司之间高管规模差异的可比性。③是否设立薪酬委员会(SALCOM)。设立薪酬委员会对激励高管努力程度有更好的促进作用。并且能够一定程度上降低高管对业绩的操控行为。目前上市公司中对薪酬委员会的提法不一,有薪酬与(和、及)考核委员会、薪酬委员会、业绩考核与薪酬委员会等近20种名称,本文均认为其设立了薪酬委员会,该变量取值为1,否则取值为0。④企业性质,即是否为国有上市公司(SOE)。我国大部分上市公司为国有控股,相对于非国企,国企的高管有更强的政治职位需求,因此更注重政绩(Cullinan et al.,2012)[49]。而非国有公司的高管更容易用控制权提高薪酬(吴育辉和吴世农,2010)[50]。本文以国泰安数据库的第一大股东股份性质分类,当第一大股东是国有股、国有法人股、国家股时都作为国企性质考虑,该变量取1;否则取0。

此外,本文还选择股权集中度(SHC)、公司规模(SIZE)、偿债能力(LEV)、行业(INDU)和年度作为控制变量。表1描述了本文的变量。

表1 变量说明

(三)假设检验模型

借鉴已有相关研究(Roychowdhury,2006;李彬、张俊瑞和郭慧婷,2009;Bergstresser和Philippon,2006)[39-40,51],本文构建多个多元线性回归模型,分析检验相关假设是否成立。具体为,建立显性激励模型(4)检验高管显性激励与现金流操控关系(H1-H2);采用隐性激励模型(5)检验高管隐性激励与现金流操控关系(H3-H5);并在高管激励与现金流关系模型基础上将三类报告动机作为调节变量,与自变量交互建立模型(6),以检验三类报告动机的调节作用(H6-H8)。

在模型(6)中,变量Manincen是对高管激励变量的统称,包括薪酬激励(MSAL)、股权激励(MSR)、职位晋升(GAP)、隐性收益(ADMIN)和高管变更(TURN);变量Thresholds是对三类动机的统一表达,即微正动机(POSIT)、维持动机(SUST)和迎合动机(MEET)。在回归分析时依次将各个激励变量与三个动机逐一交互放入模型(6),以验证假设H6-H8。

四、实证检验

本文运用描述性统计、相关性分析和多元回归分析等方法讨论高管激励与现金流操控行为的关系。

(一)描述性统计

表2列示了高管激励与现金流操控全样本所有变量的最小值、25%分位值(第一分位值)、均值、中位数、75%分位值(第三分位值)、最大值、标准误以及样本量信息。从表中可以看出现金流操控程度绝对值(CFM)的最小值为0.000 07、均值(中位数)为0.072 5(0.051 5)且最大值达到了3.129 0,说明上市公司的现金流操控行为较为普遍。高管薪酬对数(MSAL)的最小值为0,最大值为21.968 7,均值与中位数分别为11.995 6和13.361 8相差不大,而标准差高达4.000 8,说明上市公司的高管“0薪酬”和“天价薪酬”现象大量存在。高管持股比例(MSR)以是否大于行业中位数分为0/1哑变量,均值(中位数)为0.667 2(0)相差较大,说明存在许多0持股的高管。高管薪酬差距(GAP)最大值为21.336 9,表示总经理薪酬是高管薪酬前三名中另外两名平均薪酬的21倍。在职消费(ADMIN)均值为最大值为1.180 0说明出现了管理费用超过期主营业务收入,过高的管理费用率值得关注。高管变更(TURN)的均值为0.129 1,说明样本公司中12.91%的公司发生了总经理变更。

其他变量的描述性分析见表2,不再赘述。

表2 高管激励与现金流操控关系主要变量的描述性统计

(二)相关性分析

高管显性激励与现金流操控所有变量的相关系数反映在表3中。可以看出在Pearson和Spearman相关性分析中,变量MSAL、MSR与变量CFM的相关系数均在1%水平上显著;结果表明高管薪酬(MSAL)与现金流操控(CFM)呈正向关系,说明假设H1得到初步验证;高管持股(MSR)与现金流操控(CFM)呈负向关系,因此假设H2得到初步验证。在Pearson和Spearman相关系数结果中,所有变量之间相关系数的绝对值大多数都未超过0.3。个别绝对值大于0.3的系数不是本文关注的主要变量之间的关系,也都与实际经验吻合(SIZE和MSAL之间的相关系数0.415 1;SIZE和MNO之间的相关系数0.415 1),因此在以下回归分析中不必过多关注严重的多重共线性问题。为了防止在回归分析中存在多重共线性问题,本文增加了多重共线性分析,在回归结果中列示了每个变量对应的方差膨胀因子(VIF),用于说明模型的回归结果是否存在严重的多重共线性问题。

表3 高管显性激励与现金流操控相关性分析(样本量=15 261)

从高管隐性激励与现金流操控所有变量的相关系数表中可以看出(由于该表太大,限于篇幅,在本文中省略,如有需要可向作者索取),在Pearson(Spearman)相关性分析中,变量GAP、ADMIN、TURN与变量CFM的相关系数分别在10%和1%水平上显著。上述分析结果表明高管薪酬差距(GAP)与现金流操控(CFM)呈负向关系;在职消费(ADMIN)与现金流操控(CFM)呈负向关系;高管变更(TURN)与现金流操控(CFM)呈正向关系,假设H3至假设H5得到初步验证。

(三)多元线性回归分析

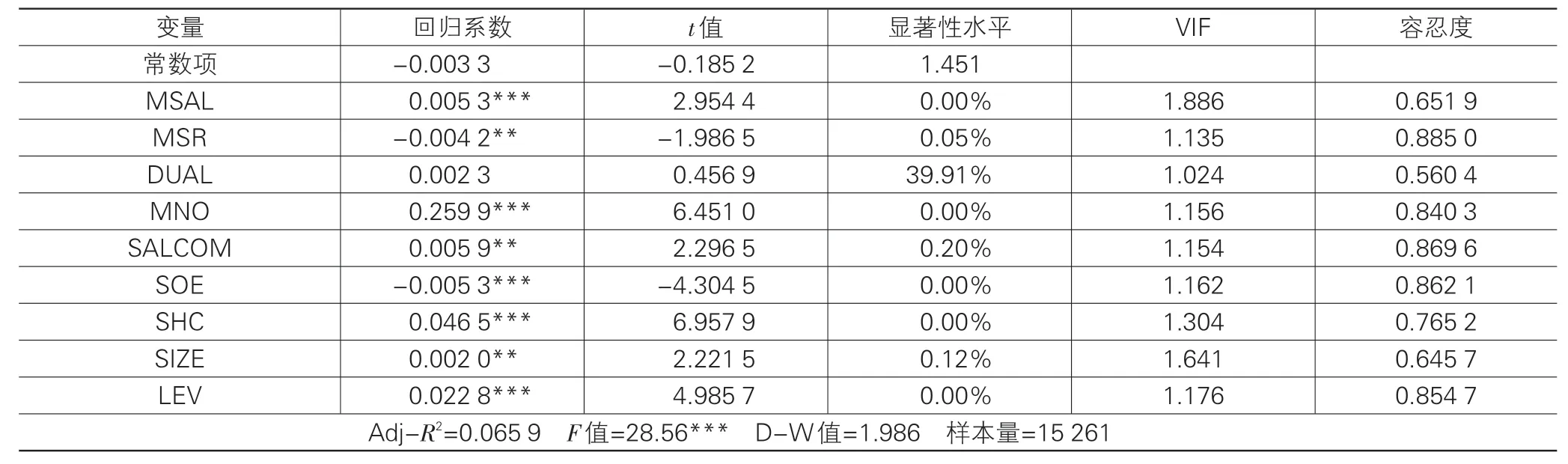

根据模型(4)的回归结果,表4反映的是高管显性激励与现金流操控关系。高管薪酬变量MSAL的回归系数为0.005 3,并在1%的水平上显著(t=2.954 4),回归系数符号与预期符号一致,说明在控制其他因素影响下,高管薪酬(MSAL)越高现金流操控程度越高,高管薪酬与现金流操控呈正向关系,支持了假设H1。变量MSR的回归系数为-0.004 2,并在5%的水平上显著(t=-1.986 5),其回归系数符号与预期符号一致,说明在排除其他因素影响下,高管持股比例(MSR)高的样本其现金流操控程度显著低于高管持股比例低的样本,即高管持股比例与现金流操控负相关,支持了假设H2。表4中控制变量的回归系数均符合预期且大多数都显著。限于篇幅,本文均省略表中行业和年份的回归结果。

表4 高管显性激励与现金流操控回归分析表(H1-H2)

表5反映的是高管隐性激励与现金流操控关系根据模型(5)的回归结果。职位晋升变量(GAP)的回归系数为-0.005 6,与预期符号一致但在统计意义上不显著,说明在排除其他因素影响下,职位晋升激励与现金流操控负向关系不明显,假设H3没有得到验证。隐性收益变量(ADMIN)的回归系数为-0.0253,并在1%的水平上显著(t=-4.1563),其回归系数符号与预期符号一致,说明在排除其他因素的影响下,隐性收益(ADMIN)越高现金流操控程度越低,即隐性收益与现金流操控程度呈显著负向关系,支持了假设H4。高管变更变量(TURN)的回归系数为0.005 6,并在1%的水平上显著(t=2.5668),其回归系数符号与预期符号一致,说明高管变更(TURN)越高现金流操控程度越高,即高管变更与现金流操控程度呈显著正向关系,支持了假设H5。

表5 高管隐性激励与现金流操控回归分析表(H3-H5)

(四)调节作用回归结果

1.三类报告动机对高管显性激励与现金流操控的关系的调节作用

表6是根据模型(6)进行回归的结果,其中微正动机(POSIT VSnon-POSIT)对高管显性激励与现金流操控关系调节作用解释如下:第(1)组表示是否具有微正动机与高管薪酬的交互作用;第(2)组表示是否具有微正动机与高管持股的交互作用。在是否具有微正动机的第(1)组结果中,薪酬变量MSAL的回归系数为0.000 5,在10%水平上显著(t=1.845 6)。是否具有微正动机变量Thresholds对应的系数为-0.040 8,在1%水平上显著(t=-7.7889),说明与没有微正动机的公司相比,具有微正动机的公司现金流操控程度绝对值更小,即在较小操控范围内达到微正效果,从而验证了本文选取的微正样本有效,以下对样本选择结果验证分析相似,不再赘述。微正动机与薪酬的交叉项(MSAL×Thresholds)的回归系数为0.000 3,在5%水平上显著(t=2.0489)。交叉项回归系数的符号与变量MSAL回归系数的符号一致,表明微正动机显著正向调节了高管薪酬与现金流操控的关系,支持了假设H6。说明高管薪酬与现金流操控的正向关系在微正动机下更显著,即微正动机下高管薪酬激励更加刺激了现金流操控。在是否具有微正动机的第(2)组结果中,持股比例变量MSR的回归系数-0.004 6,在5%水平上显著(t=-2.456 4)。是否微正动机变量Thresholds对应的系数为-0.049 5,在1%水平上显著(t=-18.456 8)。是否微正动机与持股比例的交叉项MSR×Thresholds的回归系数为0.009 1,在5%的水平上显著(t=2.299 4)。交叉项回归系数的符号与变量MSAL回归系数的符号相反,表明微正动机显著负向调节了高管持股与现金流操控的关系,支持了假设H6,说明在微正动机下股权激励对现金流操控的抑制作用减弱。

表6中维持动机(SUST VSnon-SUST)对高管显性激励与现金流操控关系调节作用的回归结果解释如下:在第(3)组的结果中,薪酬变量MSAL的回归系数为0.000 7,在5%水平上显著(t=2.176 8)。维持动机变量Thresholds对应的系数为-0.021 8,在1%水平上显著(t=-3.957 0)。维持动机与薪酬变量交叉项MSAL×Thresholds的回归系数为0.000 5,在10%水平上显著(t=1.876 6),交叉项与变量MSAL的回归系数符号一致表明高管薪酬与现金流操控的关系在维持动机下更显著,即维持动机显著正向调节了高管薪酬与现金流操控的关系,支持了假设H7,即在维持动机下高管薪酬激励更加刺激了现金流操控。第(4)组的结果中,持股比例变量MSR的回归系数为-0.004 4,在5%水平上显著(t=2.276 0)。变量Thresholds对应的系数为-0.054 1,在1%水平上显著(t=-12.468 9)。维持动机与持股比例变量的交叉项MSR×Thresholds的回归系数为0.010 4,在1%水平上显著(t=2.778 6),交叉项回归系数的符号与变量MSR回归系数的符号不一致,表明维持动机显著负向调节了高管持股与现金流操控的关系,支持了假设H7,说明在维持动机下股权激励对现金流操控的抑制作用减弱。

表6中迎合动机(MEET VSnon-MEET)对高管显性激励与现金流操控关系调节作用的回归结果解释如下:第(5)组结果中,薪酬变量MSAL的回归系数为0.0005,在10%水平上显著(t=1.778 9)。变量Thresholds对应的系数为-0.027 8,在1%水平上显著(t=-4.097 8)。迎合动机与薪酬变量的交叉项MSAL×Thresholds的回归系数为0.000 3,在5%水平上显著(t=2.770 9),交叉项符号与变量MSAL回归系数的回归系数符号一致,这一结果表明高管薪酬与现金流操控的关系在迎合动机下更显著,即迎合动机显著正向调节了高管薪酬与现金流操控的关系,所以了支持假设H8,即在迎合动机下高管薪酬激励更加刺激了现金流操控。第(6)组结果中,持股比例变量MSR的回归系数为-0.003 3,在10%水平上显著(t=-1.878 6)。变量Thresholds对应的系数为-0.028 7,在1%水平上显著(t=-8.7864)。迎合动机与持股比例的交叉项MSR×Thresholds的回归系数为0.006 8,在10%水平上显著(t=1.786 0),交叉项符号与变量MSR回归系数的符号不一致,表明迎合动机显著负向调节了高管薪酬与现金流操控的关系,假设H8得到验证,即在迎合动机下,股权激励对现金流操控的抑制作用减弱。

表6 报告动机对高管显性激励与现金流操控关系调节作用回归分析表(H6-H8)

2.三类报告动机对高管隐性激励与现金流操控关系的调节作用

表7中回归结果是考察三类报告动机对高管隐性激励与现金流操控关系的调节作用。表中,微正动机(POSIT VSnon-POSIT)对高管隐性激励与现金流操控关系调节作用的回归结果解释如下:第(1)组、第(2)组和第(3)组分别表示是否具有微正动机分别与职位晋升激励的交互作用、与隐性收益的交互作用、与高管变更的交互作用,从而验证假设H6。在第(1)组结果中,职位晋升激励变量GAP的回归系数为-0.007 2,在10%水平上显著(t=-1.678 9)。变量Thresholds对应的系数为-0.046 5,在1%水平上显著(t=-20.917 8)。是否微正动机与职位晋升激励变量的交叉项GAP×Thresholds的回归系数为0.007 9,但不显著(t=1.178 7),这可能是由于职位晋升与现金流操控关系不显著所致。第(2)组结果中,变量ADMIN的回归系数为-0.019 2,在1%水平上显著(t=-3.1489)。变量Thresholds对应的系数为-0.044 1,在1%水平上显著(t=-19.836 2)。是否微正动机与隐性收益变量的交叉项ADMIN×Thresholds的回归系数为-0.005 9,在5%水平上显著(t=-2.533 6),交叉项与变量ADMIN的回归系数符号一致,表明微正动机显著正向调节了高管隐性收益与现金流操控的关系,支持了假设H6,即在微正动机下高管隐性收益仍然能够减少现金流操控。在第(3)组结果中,高管变更变量TURN的回归系数为0.008 6,在1%水平上显著(t=3.853 4)。变量Thresholds对应的系数为-0.042 4,在1%水平上显著(t=-21.232 3)。是否微正动机与高管变更的交叉项TURN×Thresholds的回归系数为-0.011 1,在1%水平上显著(t=-2.622 4),交叉项与变量TURN的回归系数符号一致,表明微正动机显著负向调节了高管变更与现金流操控的关系,支持了假设H6,即微正动机下高管变更伴随较低的现金流操控。

表7中维持动机(SUST VSnon-SUST)对高管隐性激励与现金流操控关系调节作用的回归结果解释如下:第(4)组、第(5)组和第(6)组分别表示是否具有维持动机分别与职位晋升、隐性收益和高管变更的交互作用,从而验证假设7。在第(4)组结果中,职位晋升激励变量GAP的回归系数为-0.005 3,不显著(t=-1.786 7)。变量Thresholds对应的系数为-0.028 8,在1%水平上显著(t=-12.786 6)。交叉项GAP×Thresholds的回归系数为0.0027,也不显著(t=0.3995),可能是职位晋升与现金流操控关系不显著所致。在第(5)组结果中,隐性收益变量ADMIN的回归系数为-0.022 9,在1%水平上显著(t=-3.779 5)。变量Thresholds对应的系数为-0.029 3,在1%水平上显著(t=13.167 6)。维持动机与隐性收益的交叉项ADMIN×Thresholds的回归系数为-0.0096,在10%水平上显著(t=-1.8218),交叉项与变量ADMIN的回归系数符号一致,表明维持动机显著调节了高管隐性收益与现金流操控的关系,支持了假设H7。即在维持动机下高管隐性收益仍然能够减少现金流操控。在第(6)组结果中,高管变更变量TURN的回归系数为00081,在1%水平上显著(t=3.611 9)。变量Thresholds对应的系数为-0.025 8,在1%水平上显著(t=-12.900 8)。交叉项TURN×Thresholds的回归系数为-0.011 5,在1%水平上显著(t=-2.631 9),交叉项与变量TURN的回归系数符号一致,表明维持动机显著负向调节了高管变更与现金流操控的关系,支持了假设H7,即维持动机下高管变更伴随较低的现金流操控。

表7中迎合动机(MEET VSnon-MEET)对高管隐性激励与现金流操控关系调节作用的回归结果解释如下:第(7)组、第(8)组和第(9)组分别表示是否具有迎合动机分别与职位晋升、隐性收益和高管变更的交互作用,从而验证假设8。在第(7)组结果中,职位晋升变量GAP的回归系数为-0.005 4,不显著。变量Thresholds对应的系数为-0.025 6,在1%水平上显著(t=-8.786 6)。交叉项GAP×Thresholds的回归系数为0.003 6,也不显著(t=0.448 7),可能是职位晋升与现金流操控关系不显著所致。在第(8)组结果中,隐性收益变量ADMIN对应的系数为-0.014 3,在5%水平上显著(t=-2.456 7)。变量Thresholds对应的系数为-0.020 5,在1%水平上显著(t=-6.708 6)。交叉项ADMIN×Thresholds的回归系数为-0.027 3,在5%水平上显著(t=-2.137 7),交叉项与变量ADMIN的回归系数符号一致,表明迎合动机显著正向调节了高管隐性收益与现金流操控的关系,假设H8得到支持,即在迎合动机下高管隐性收益仍然能够减少现金流操控。在第(9)组结果中,高管变更变量TURN的回归系数为0.006 9,在1%水平上显著(t=3.453 3)。变量Thresholds对应的系数为-0.022 7,在1%水平上显著(t=-8.197 9)。交叉项TURN×Thresholds的回归系数为-0.009 5,在1%水平上显著(t=-1.663 8),交叉项与变量TURN回归系数符号一致,表明迎合动机显著负向调节了高管变更与现金流操控的关系,支持了假设H8,即迎合动机下高管变更伴随较低的现金流操控。

表7 报告动机对高管隐性激励与现金流操控关系调节作用回归分析表(H6-H8)

(五)稳健性检验

在高管显性激励与现金流操控关系、高管隐性激励与现金流操控关系的稳健性检验中,本文用公司每股经营现金流所有分析师预测值的均值(FORE)替换分析师最后一次预测均值(MEET),用国有股比例(SSR)代替第一大股东性质(SOE),用前十大股东持股比例平方和(SHT)代替第一大股东持股比例平方和(SHC),用公司总股数的对数(TSHE)代替总资产对数(SIZE),用经营活动产生的净现金流量与公司负债总额(CFBT)代替总资产负债率,用总资产增长率(SGROW)代替主营业务增长率(GROW)。将上述新变量数据代入模型(4)、(5)、(6)。变量替代后的检验结果与表4至表7一致,结论不变。限于篇幅,检验结果表未附。

五、研究结论

本文对上市公司高管激励与现金流操控的关系进行了理论分析,并以1999-2012年我国A股市场上市公司为研究样本进行了实证检验。研究发现,除假设3外,其余假设均得到了验证,说明现金流操控会受到高管激励方式的影响。具体分析为:①在高管显性激励因素中,薪酬激励下高管更倾向现金流操控,因为薪酬激励更易产生努力程度问题、决策视野问题和其他行为问题,高管会通过操控现金流来改善业绩从而提高个人薪酬;②股权激励下高管不倾向操控现金流,因为随着高管持股比例增加,其与公司利益愈发趋于一致,即高管持股比例较高时现金流操控程度降低,因此能够降低代理成本,提高公司真实业绩;③在高管隐性激励方式下,没有得到高管职位晋升与现金流操控负相关的证据,即薪酬差距的隐性激励并不能起到抑制现金流操控的作用;④隐性收益与现金流操控负相关,说明在职消费在一定程度上满足了个人需求,从而降低了现金流操控的可能;⑤高管变更与现金流呈正向关系,即伴随着公司高管变更可能会出现更多的现金流操控;⑥报告微正现金流动机和维持上年水平动机以及迎合分析师动机均显著调节了高管激励与现金流操控程度的关系,即在三类报告动机下,高管薪酬激励更加刺激了现金流操控;股权激励抑制现金流操控的作用减弱;隐性收益仍能降低现金流操控;高管变更会产生较少的现金流操控。而职位晋升与现金流操控的关系在三类报告动机的调节下仍然不显著。

本研究的现实意义如下:首先,本文为上市公司现金流操控治理行为寻找了新途径。本文发现现金流操控成为继盈余管理之后高管美化公司业绩的手段之一。这为相关部门监督和抑制公司现金流操控行为提供了经验证据。其次,本文为揭示高管激励机制提供了新思路。本文发现在显性激励机制下激励过度或不足时,隐性激励在治理不良会计行为中将发挥更大的作用。最后,本文还发现高管激励与现金流操控关系还受到三类报告动机的影响。因此,企业在制定激励机制时,应慎用门槛式或标杆式指标。

[1]李彬,张俊瑞.过度投资、盈余管理“合谋”与公司价值[J].经济科学,2013(1):112-125.

[2]黄世忠.世通舞弊案的警示[J].财务与会计,2003(8):16-18.

[3]Nwaeze E T,Yang S S M,Yin Q J.Accounting information and CEO compensation:The Role of Cash Flow from Operations in the Presence of Earnings[J].Contemporary Accounting Research,2006,23(1):227-265.

[4]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):50-74.

[5]Dreyfus P.Go with the(cash)flow as company’s value analysis tool[J].Institutional Investor(Americas edition),1988,22(8):55-60.

[6]Perry T,Zenner M.Pay for performance?Government regulation and the structure of compensation contracts[J].Journal of financial Economics,2001,62(3):453-488.

[7]Clinch G,Magliolo J.CEO compensation and components of earnings in bank holding companies[J].Journal of Accounting and Economics,1993,16(1/3):241-272.

[8]孟令国.声誉的隐性激励效应分析[J].经济与社会发展,2005(2):35-38.

[9]Nagar V,Nanda D,Wysocki P.Discretionary disclosure and stock-based incentives[J].Journal of Accounting and Economics,2003,34(1/3):283-309.

[10]Lafond R,Roychowdhury S.Managerial Ownership and Accounting Conservatism[J].Journal of Accounting Research,2008,46(1):101-135.

[11]Hanlon M,Rajgopal S,Shevlin T.Are executive stock options associated with future earnings?[J].Journal of Accounting and Economics,2003,36(1/3):3-43.

[12]Low A.Managerial risk-taking behavior and equity-based compensation[J].Journal of financial Economics,2009,92(3):470-490.

[13]Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of financial Economics,1995,38(2):163-184.

[14]Armstrong C S,Jagolinzer A D,Larcker D F.Chief executive officer equity incentives and accounting irregularities[J].Journal of Accounting Research,2010,48(2):225-271.

[15]赵增耀.内部劳动市场的经济理性及其在我国的适用性[J].经济研究,2002(3):76-82,96.

[16]张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007(2):16-25.

[17]孟令国.中国企业管理层隐性激励机制研究[D].广州:暨南大学,2006.

[18]Hirsch F.Social limits to growth[M].Cambridge:Harvard University Press,1976.

[19]Rajan R G,Wulf J.Are perks purely managerial excess?[J].Journal of financial Economics,2006,79(1):1-33.

[20]万华林.国外在职消费研究述评[J].外国经济与管理,2007(9):39-42.

[21]Moore M L.Management changes and discretionary accounting decisions[J].Journal of Accounting Research,1973,11(1):100-107.

[22]Pourciau S.Earnings management and nonroutine executive changes[J].Journal of Accounting and Economics,1993,16(1/3):317-336.

[23]Hillier D,Linn S C,McColgan P.Equity issuance,CEO turnover and corporate governance[J].European Financial Management,2005,11(4):515-538.

[24]Burgstahler D,Hail L,Leuz C.The importance of reporting incentives:earnings management in European private and public firms[R].The Wharton Financial Institutions Center,2006.

[25]Burgstahler D,Eames M.Management of earnings and analysts′forecasts to achieve zero and small positive earnings surprises[J].Journal of Business Financeamp;Accounting,2006,33(5/6):633-652.

[26]Degeorge F,Patel J,Zeckhauser R.Earnings management to exceed thresholds[J].Journal of business,1999,72(1):1-26.

[27]Frankel R.Managing reported operating cash flow:an empirical investigation of fourth quarter working capital decreases and benchmark beating[R].Working Paper,Massachusetts Institute of Technology,2005.

[28]张然.中国上市公司现金流管理研究——兼对新兴市场和成熟市场现金流管理行为比较研究[J].中国会计评论,2007(3):381-400.

[29]郭慧婷,张俊瑞,徐萍.中国上市公司经营现金流操控程度研究——基于制造业和批发零售业上市公司的数据[J].山西财经大学学报,2010(4):106-113.

[30]孟艳玲,张俊瑞.上市公司现金流量操控程度研究——来自中国A股市场的经验证据[J].山西财经大学学报,2010(5):93-100.

[31]Burgstahler D,Dichev I.Earnings management to avoid earnings decreases and losses[J].Journal of Accounting and Economics,1997,24(1):99-126.

[32]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial Economics,1976,3(4):305-360.

[33]Kahneman D,Tversky A.Prospect theory:An analysis of decision under risk[J].Econometrica,1979,47(2):263-292.

[34]Habib A,Hossain M.Do managers manage earnings to just meet or beat analyst forecasts?Evidence from Australia[J]. Journal of International Accounting,Auditing and Taxation,2008,17(2):79-91.

[35]Defond M L,Hung M.An empirical analysis of analysts′cash flow forecasts[J].Journal of Accounting and Economics,2003,35(1):73-100.

[36]Edmonds C T,Edmonds J E,Maher J J.The impact of meeting or beating analysts′operating cash flow forecasts on a firm′s cost of debt[J].Advances in Accounting,2011,27(2):242-255.

[37]Hewitt M.Improving Investors′Forecast Accuracy when Operating Cash Flows and Accruals Are Differentially Persistent[J]. The Accounting Review,2009,84(6):1913-1931.

[38]方军雄.市场变迁与现金流操控——一项基于我国上市公司的实证研究[J].中国会计评论,2004(1):77-104.

[39]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[40]李彬,张俊瑞,郭慧婷.会计弹性与真实活动操控的盈余管理关系研究[J],管理评论,2009(6):99-107.

[41]Jones JJ.Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[42]唐清泉,易翠.高管持股的风险偏爱与RD投入动机[J].当代经济管理,2010(2):20-25.

[43]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40,92.

[44]Johnson S,Ryan H,Tian Y.Executive compensation and corporate firaud[R].SSRN Working Paper,2005.

[45]王冰洁,沈玉清.经理任期风险和公司治理的实证分析[J].管理工程学报,2008(3):11-18.

[46]郭慧婷,张俊瑞,李彬.上市公司现金流操控动机选择研究[J].管理科学,2011,24(5):89-98.

[47]郭慧婷,张俊瑞,吴群琪.现金流操控的短期美化效果和长期危害—上市公司现金流操控经济后果研究[J].山西财经大学学报,2014(4):115-124.

[48]Ahmed A S,Duellman S.Accounting conservatism and board of director characteristics:An empirical analysis[J].Journal of Accounting and Economics,2007,43(2):411-437.

[49]Cullinan C P,Wang F,Wang P,et al.Ownership structure and accounting conservatism in China[J].Journal of International Accounting,Auditing and Taxation,2012,21:1-16.

[50]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11):40-48,96.

[51]Bergstresser D,Philippon T.CEO incentives and earnings management[J].Journal of financial Economics,2006,80(3):511-529.