大股东资产注入的股东财富效应——来自我国上市公司的经验证据

2015-11-18张本照闵佩佩

张本照,闵佩佩

(合肥工业大学 经济学院,合肥 230009)

一、引言与文献综述

在我国证券市场创建初期,由于分拆上市导致上市公司与大股东之间的产业链被人为分离,两者之间频繁的关联交易给上市公司的发展带来了很多弊端,大股东资产注入被认为对解决这些弊端具有积极作用。我国上市公司的大股东资产注入行为始于股权分置改革,此后国家一系列鼓励性政策法规的出台,极大地提高了大股东资产注入的积极性。从此,资产注入现象在我国证券市场频繁出现,引起了学术界的关注。根据CSMAR 统计,2006-2013年我国股票市场共发生1 200多次资产注入,涉及725家上市公司。理论上,大股东注入的资产应该是与上市公司主营业务密切相关的优质资产,有助于降低上市公司与大股东之间的关联交易和同业竞争,提高上市公司的产业链整合能力和资产质量,进而提升上市公司的营利能力(刘建勇,2012)[1]。然而,有时大股东也通过注入非同业资产的方式而实现上市公司经营多元化或主业转型(Peng,2011)[2]。

关于大股东的资产注入行为,学术界存在很大的分歧。有的学者认为大股东资产注入行为大多是基于侵占上市公司及中小股东利益的目的,即凭借控制权优势转移上市公司优质资源(La Port(1999)[3]、Johnson(2000)[4]、Baek et al.(2002)[5]和Cheung et al.(2009)[6])。国 内 学 者 唐 宗 明(2002)[7]、张祥建(2008)[8]和黄建欢(2008)[9]分别从折现现金流角度、信息不对称角度和资产增值收益角度出发,研究并发现大股东很可能利用自身信息优势,通过虚增注入资产或诸如劣质资产以侵占中小股东的财富,降低上市公司的资本配置效率。也有学者认为当企业集团面临外部市场环境约束时,大股东可以通过资产注入这一关联交易提升上市公司价值,实现集团内部资源的优化配置(Friedman等(2003)[10],Fisman、Wang(2010)[11])。国内学者李增泉(2005)[12]基于上市公司收购兼并事件,发现控股股东和地方政府在上市公司配股或避亏时的支持行为能起到积极作用。

大股东资产注入对上市公司股东财富的影响也是学者们一直关注的领域。由于我国的资产注入行为主要发生在2006年股权分置改革后,研究上市公司的长期股价反应缺乏必要时间跨度,因此大部分研究集中于短期股价变化。章卫东等(2010)[13]基于大规模样本对不同类型定向增发式的资产注入进行了比较研究,发现短期股价波动与资产注入的类型没有关系,但长期股价走势与其正相关。徐寿福(2010)[14]的实证研究发现我国上市公司定向增发方式资产注入对股价有显著的正向效应。

综上所述:已有研究侧重于资产注入的短期宣告效应,并且得到了基本一致的结论,即资产注入在短期内能够提升上市公司股价,产生正向的股东财富效应,但对资产注入长期股价效应的研究较少,并且研究结论不一致。因此,如何深入阐释大股东资产注入对上市公司股东财富(尤其是长期内)的影响,减少学术界的分歧,并为政府部门提供政策建议,依然具有重要的现实意义。本文基于中国股票市场的数据,运用事件研究法和多元回归分析法,对大股东资产注入的股东财富效应(包括短期宣告效应和长期股价表现)进行综合考察,以揭示资产注入行为的经济后果。这将有效地弥补现有研究的不足,也将是本文学术贡献之所在。

二、研究设计

(1)研究假设 以往研究发现,资产注入过程中确实存在着大股东通过注入劣质资产或虚增注入资产价值侵害上市公司利益的现象。但在全流通时代,上市公司股价变动与大股东利益已密切相关。受到一系列资产注入政策法规的鼓励,大股东向上市公司注入优质资产的积极性不断提高。从产业链整合角度来看,大股东优质资产的注入可以有效降低公司集团内部的关联交易和同业竞争,促进产业链整合,实现规模经济,提升股价,最终实现大股东自身利益的最大化。据此提出假设1。

假设1:无论短期还是长期,大股东资产注入均具有正向的股价效应。

一般来说,注入资产的规模越大、质量越高,大股东的支持动机就越强烈,从而对上市公司资产整合的作用越大。注入资产与上市公司产业的紧密度在一定程度上可以衡量注入资产的质量。注入资产与上市公司产业的相关度越密切,越有利于集团内部产业链的形成,从而越有利于降低交易成本、提高公司股价进而增加股东财富;当注入资产与上市公司原资产不相关时,可能导致上市公司经营多元化,从而影响公司长期股价。据此提出假设2和假设3。

假设2:大股东资产注入的股价效应与注入资产规模正相关;

假设3:大股东资产注入的长期股价表现与注入资产类型正相关。

根据上市公司支付对价的标的,本文将大股东的注入模式分为股权模式和非股权模式。相对于非股权模式,采取股权模式的大股东能获得上市公司更多的股份。从效率促进的视角看:若大股东注入的是优质资产,则会倾向于获取股权,以期望通过注入优质资产提升上市公司价值后获取更高的回报率;若注入的资产不佳,大股东则会倾向于获取现金或其他资产以规避未来可能出现的风险。因此,资产注入模式是衡量注入资产优质与否的重要因素。据此提出假设4。

假设4:采取股权模式完成大股东资产注入的公司具有更显著的股价效应。

众多学者认为,国有背景的大股东拥有更优质的资产,因而通过向上市公司注入优良资产以提升营利能力的动机更强。然而,国有背景的大股东的资产注入行为是因为迫于政府压力,即使在短期内可能引起强烈的市场反应,但从长期来看,上市公司的竞争实力与营利能力未必能够提升。相反,民营背景的大股东更为关注私人利益而上市公司的营利状况直接关系到其投资收益率的高低,因此民营上市公司大股东提高公司业绩的动机更强烈。据此提出假设5。

假设5:与国有大股东相比,民营大股东资产注入在长期内具有更显著的正向股价效应。

(2)模型与变量 第一,模型构建。参考相关文献,本文构建以下回归模型:

其中,CAR、BHAR为被解释变量,Injection为解释变量,Controls为一组控制变量,α0为截距项,α1和β为变量系数,ε为随机误差项。

第二,被解释变量。股东财富往往很难找到直接的替代变量。参考相关文献,本文分别采用累计异常收益率CAR 和购买并持有收益率BHAR 作为大股东资产注入的股东财富效应(短期宣告效应和长期股价表现)的衡量指标。

本文采用市场调整模型对异常收益进行衡量。股票i的异常收益ARit等于该股票在t日的真实收益率Rit减去对应时期市场组合的实际收益率Rmt:

其中Rmt以t日沪深300指数的变动率计算。

对于短期宣告效应,本文选取上市公司首次资产注入预案公告日作为事件日,运用市场调整法计算的事件日前后31个交易日累计超额收益率CAR[-10,20]。

考虑到大股东资产注入所发行的股份一般都有1-3年的锁定期,本文以上市公司自资产注入后一至五年的购买并持有超额收益率BHAR来衡量长期股价表现,BHAR[1,T]表示公司资产注入后第一个月开始到第T月的购买并持有超额收益率,具体公式如下:

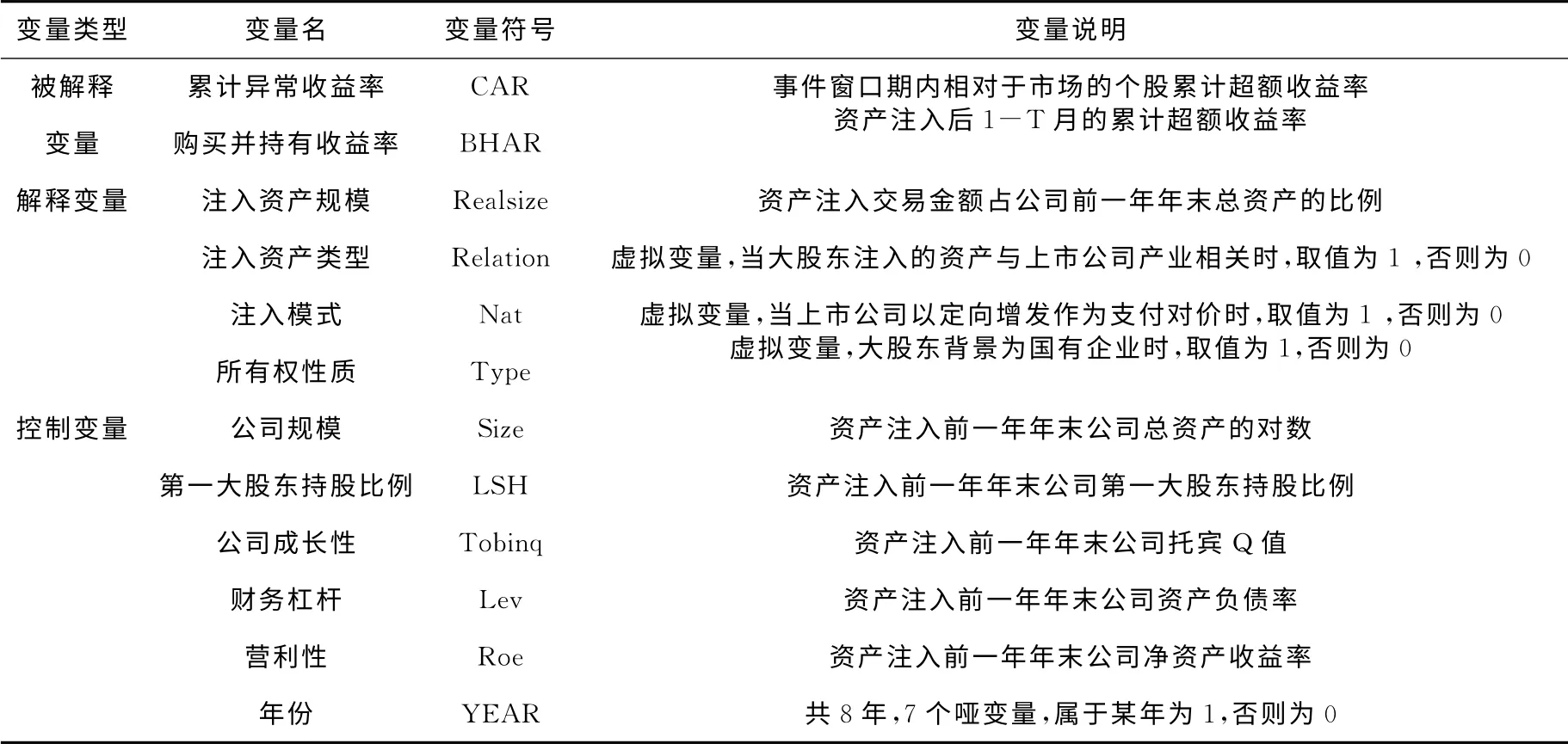

第三,衡量大股东资产注入的变量。根据前人对资产注入事件的研究,本文选取下列五个变量来衡量大股东的资产注入行为Injection:以资产注入的交易金额占前一年年末公司总资产的比值衡量注入资产的规模Realsize;根据上市公司是否采取股权模式作为支付对价设计虚拟变量Nat;以注入资产是否与上市公司产业相关设计虚拟变量Relation;根据大股东背景属于国有还是民营性质设计虚拟变量Type。

第四,控制变量。由于上市公司的特征等不同,大股东资产注入行为对上市公司股价的影响也不同,因此本文对其他可能的影响因素进行控制。控制变量包括:衡量上市公司整体规模的变量Size;衡量股权集中度的第一大股东持股比例LSH;衡量公司成长性的变量Tobing;衡量财务状况的变量Lev以及衡量营利性水平的变量Roe、控制年份的变量YEAR。相关变量的定义和描述见表1。

(3)样本选择 本文选取2006年1月1日至2013年12月31日期间沪深两市A 股成功实施资产注入的上市公司为初始样本,所有样本数据来自CSMAR 和Wind数据库。样本剔除原则为:第一,剔除事件期内被ST、ST*的样本;第二,剔除数据不全或难以获取的样本;第三,剔除整体上市、重大资产重组及因借壳上市发生资产注入的样本,最终得到847个有效样本。此外,在此基础上选择2008年底以前实施资产注入的312个样本作为长期股价反应的考察对象。

表1 各变量定义及描述

三、实证结果及分析

(1)描述性统计与相关系数检验

表2 主要变量描述性统计

各变量的描述性统计结果见表2。从均值来看,大股东资产注入后上市公司的短期异常收益率平均为2.2%,长期异常收益率均为正,且随着考察期的延长而不断增大,说明大股东资产注入对上市公司的短期和长期股价普遍存在正向影响。这支持了假设1。在样本公司中,平均81%的注入资产与上市公司原产业相关;大股东性质为国有的占65%,其余35%的上市公司控股股东为民营企业或个人;以股权模式作为对价支付的上市公司占样本量的23%,表明股权模式仍然不是大股东实现资产注入的最主要方式。

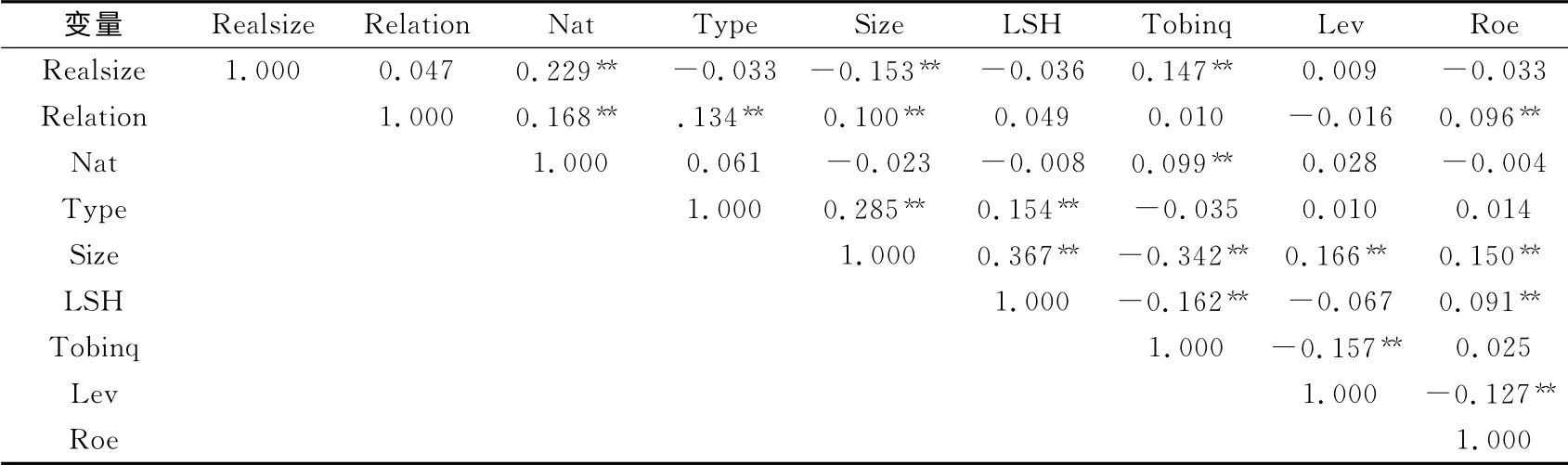

表3 解释变量Pearson相关系数检验

本文对解释变量和控制变量之间的相关关系进行了Pearson检验。从表3可以看出:注入资产类型与注入模式、所有权性质呈现显著正相关,但相关系数均小于0.2;资产注入规模与注入模式的相关系数为0.229。相关系数检验显示主要变量之间存在一定程度的正相关但系数值均小于0.25,因此在进行多元回归时可以避免多重共线性问题。

(2)大股东资产注入的短期宣告效应

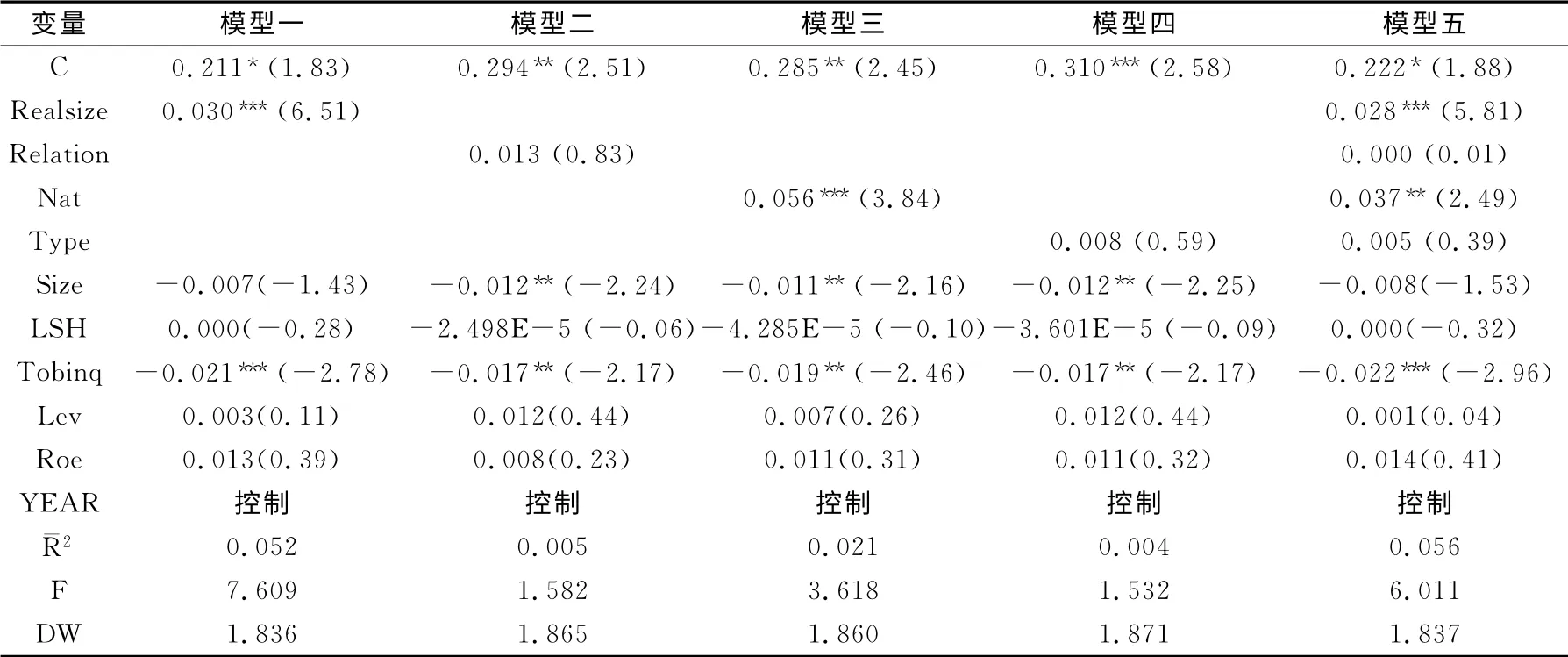

表4 大股东资产注入短期宣告效应的实证结果(CAR[-10,20])

表4显示,衡量资产注入的四个变量对短期异常收益率的影响均为正,说明大股东资产注入对上市公司短期股价具有正向的提升作用,支持假设1。从模型一和模型五可以看出,资产注入规模显著正向地影响上市公司短期异常收益率,回归系数分别是0.030和0.028,且在1%水平上显著,这说明资产注入规模越大,对资产的整合作用越强,从而对上市公司股价的正向刺激越大,也更易引起的投资者关注度,结果支持假设2。从模型三和模型五可以看出,资产注入模式对短期异常收益率的回归系数是0.056和0.037,且分别在1%和5%的水平上显著,表明采取股权模式进行的资产注入在短期内更受市场青睐,原因可能在于大股东采取股权模式的资产注入可以获取更多的股权。一方面,股份增持提升了大股东的现金流权,使得大股东通过激励代理人获得利益的动机进一步强化,而这有利于降低股东与代理人之间的代理成本;另一方面,大股东的持股比例越高,其可获得的收益大小就越依赖于上市公司的经营情况。因此,大股东向上市公司注入优质资产的意愿就越强烈,股价上涨也就越高,结果支持假设4。

从模型一、模型二和模型五可以看出,尽管资产注入类型和所有权性质这两个变量对短期宣告效应的影响系数为正,但并不显著。其原因在于,无论注入资产与上市公司产业是否有相关性,也无论大股东的产权属性,短期内都不可能有立竿见影的业绩效果,也难以立即产生显著的价格变化;只有经过一定经营周期的、公司内部产业链的整合,资源的优化配置,单一或多元经营的效果才能体现在股价的变化上。

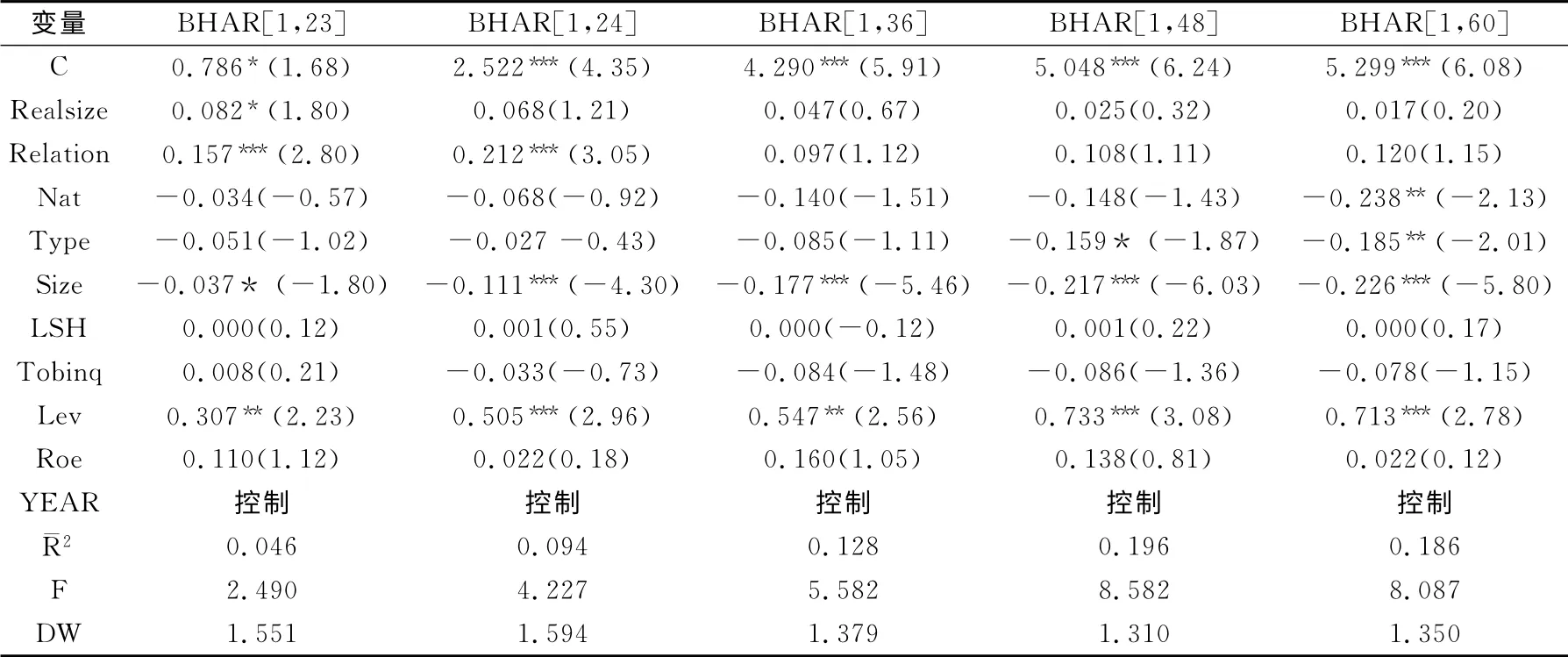

(3)大股东资产注入的长期股价表现 表5显示,资产注入规模的回归系数均为正且随着窗口期的延长而逐渐减小,但只在BHAR[1,12]中显著,这表明资产注入规模对上市公司股价的提升作用主要体现在资产注入后的一年左右的时间内,其后的影响逐渐降低。不过从总体来看,资产注入规模对上市公司长期股价仍有正向影响,这一结果与短期宣告效应相同,支持假设2。

表5 大股东资产注入长期股价表现的实证结果(BHAR[1,T])

资产注入类型的回归系数均为正,其中对BHAR[1,12]和BHAR[1,24]的影响系数分别为0.158和0.212,并且在1%水平上显著,但对随后三年的影响不显著,这说明当大股东注入的资产与上市公司产业相关时,能够显著提升上市公司的长期股价,但两年之后作用减弱。其原因可能是:一方面,从产业链整合的角度来看,相关资产注入上市公司有利于公司整体资产质量的提高、完善公司产业链、降低关联交易成本和提高协同效应;另一方面,非相关资产的注入可能会导致上市公司出现多元化经营,进而出现公司绩效下降、管理效率降低和交易成本上升等现象。因此,非相关资产注入的长期股价表现低于相关资产,支持了假设3。

所有权性质的回归系数均为负,且对BHAR[1,48]、BHAR[1,60]显著,这说明资产注入后,国有背景上市公司的长期股价表现弱于民营背景上市公司。我国国有企业由于所有权缺失、公司治理结构不合理、政企不分等顽疾造成的低效率依然没有根本改变;国有控股的上市公司发生的资产注入在很多情况下是为了满足政府的行政目标,本质上并不是为了实现上市公司的资产整合,并且注入的资产常常以次充好、虚增资产价值以达到掏空上市公司、侵占中小股东利益的目的。相反,上市公司的经营好坏直接关系到民营大股东所关注的私人利益能否增长,因此民营大股东提高公司业绩、获得长期超额收益率的动机更为强烈。虽然短期内市场会因为国有股东持有更为优质的资产而对其资产注入行为产生更强烈的市场反应,但从长期来看,国有上市公司的低效率和注入资产的缺陷最终降低了公司价值并导致其长期股价表现相对弱势。假设5成立。

资产注入模式的系数为负但基本不显著,这一结果与短期市场反应相反。其原因很可能在于定向增发股权的限制性。根据《上市公司证券发行管理办法》的规定,大股东及实际控制人在非公开发行中认购的股份自发行结束日起36个月不得转让。因此,投资者对大股东减持的预期以及解禁后大股东的实际减持行为导致在长期内股权模式资产注入的市场表现反而不如非股权模式。

(4)稳健性检验 为了保证实证结果的稳定性,本文通过调整窗口期,以经市场调整的累计异常收益率CAR[-5,5]、CAR[0,10]和CAR[-5,30]分别替代CAR[-10,20]进一步检验资产注入的短期宣告效应。此外,本文还以资产注入后相应年份的累积超额收益率LCAR 替代BHAR[1,T]再次检验资产注入的长期股价表现。替换后的检验结果虽然在显著性水平上有所不同,但结果基本一致,从而证明了上文结果具有稳健性。限于篇幅,相关实证结果表不在此报告。

四、结论及政策含义

本文基于2006-2013年沪深两市A 股成功实施资产注入的847个样本,实证研究了大股东资产注入对上市公司短期与长期股价的影响,得出的结论是大股东资产注入的股东财富效应因资产注入代理变量不同而不同,并且短期与长期有差异。具体来说:第一,资产注入的短期宣告效应与注入资产规模和注入模式显著正相关,而与注入资产类型和所有权性质关系不显著,这表明短期内我国投资者更为关注资产注入的规模和模式。第二,资产注入的长期股价表现与注入资产的类型及规模显著正相关,与上市公司所有权性质显著负相关,而与注入模式不相关。这表明注入资产的相关度是能否提高上市公司业绩与股价的关键因素,而国有上市公司资产注入的“掏空”动机为明显。

以上研究结论具有突出政策含义:第一,由于资产注入类型具有显著的股东财富效应,应该进一步鼓励大股东向上市公司注入产业相关性高的资产,这有助于提高产业整合效果,增强协同效应,从而提升整体资产质量和营利能力。第二,股权模式的资产注入对短期股价有明显的提升作用而对长期股价作用不明显,因而应该支持多种资产注入模式而不仅仅局限于定向增发或非公开发行等股权模式。第三,由于国有大股东在资产注入过程中发生以次充好、虚增注入资产价值的可能性更大,因此,政府有关部门应进一步加强对大股东注入资产质量和估值的监管。

[1]刘建勇.大股东资产注入的产业链整合效应研究[J].财贸研究,2012,(2):134-142.

[2]W Q Peng,K C J Wei,Z S Yang.Tunneling or Propping:Evidence from Connected Transactions in China[J].Journal of Corporate Finance,2011,(2):306-325.

[3]R L Porta,F L D Silanes,A Shleifer.Corporate Ownership around the World[J].Journal of Finance,1999,(2):471-518.

[4]S Johnson,R L Porta,F L D Silanes,A Shleifer.Tunneling[J].American Economic Review,2000,(2):22-27.

[5]J S Baek,J Kang J Kim.Tunneling or Value Added?Evidence from Mergers by Korean Business Groups[J].Journal of Finance,2002,(2):2 695-2 740.

[6]Y L Cheung,Y H Qi,R Rau,A Stouraitis.Buy High,Sell Low:How Listed Firms Price Asset Transfers in Related Party Transactions[J].Journal of Banking and Finance,2009,(5):914-924.

[7]唐宗明,蒋 位.中国上市公司大股东侵害程度实证研究[J].经济研究,2002,(4):44-50.

[8]张祥建,郭 岚.资产注入、大股东寻租行为与资本配置效率[J].金融研究,2008,(2):98-112.

[9]黄建欢,尹筑嘉.非公开发行、资产注入和股东利益均衡:理论与实证[J].证券市场导报,2008,(5):26-32.

[10]E Friedman,S Johnson,T Mitton.Propping and Tunneling[J].Journal of Comparative Economics,2003,(31):732-750.

[11]R Fisman,Yongxiang Wang.Trading Favors within Chinese Business Groups[J].American Economic Review,2010,(2):429-33.

[12]李增泉,余 谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1):95-105.

[13]章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系[J].会计研究,2010,(3):58-64.

[14]徐寿福.上市公司定向增发公告效应及其影响因素研究[J].证券市场导报,2010,(5):65-72.