我国融资融券业务对股票市场波动性的影响研究

2015-11-14阚辰骁

阚辰骁

摘 要:自2006年6月证监会公布《证券公司融资融券试点管理办法》开始,融资融券业务正式走进了国内投资者的视线。融资融券业务经过历时四年的发展从2010年3月正式开始业务的试点工程,由于当时缺乏完善的市场调控机制而引发激烈的讨论。近年来,伴随着股票市场逐步进入“牛市”,融资融券交易规模不断扩大,标的股票池扩增,投资者对其运用越来越多,可以说已经成为国内市场的一项基本操作业务。融资融券业务的开展给证券市场带来机遇的同时也在很大程度上加大了风险。本文将从融资融券的概念特点入手,通过GARCH模型来实证分析我国融资融券业务对股票市场波动性的影响。

关键词:融资融券;股票市场波动性;GARCH模型

中图分类号:F832 文献标志码:A 文章编号:1002-2589(2015)27-0056-02

投资者以担保形式向证券经纪商借入资金或者证券进行证券交易的行为叫作证券融资融券交易,融资融券交易又称为证券信用交易,分为融资买入、融卷卖出。融资买入是指证券公司借出资金给投资者购买股票,投资者到期偿还本息;融券卖出是指证券公司借出股票给投资者卖出,投资者到期返还证券公司相同种类和数量的股票并支付利息。

融资融券交易具有卖空机制的特点,其可以有效地提高股票市场的效率,改善券商的生存环境。投资者只需要缴纳一定比例的保证金,就可以获得超过自有资金好几倍的投资金额,投资金额的加大,无疑会扩大股票市场的供给与需求,继而股票市场的换手率得以提高,从而促进了市场交易的连续性和活跃性的提高,增加了市场的流动性水平。与此同时,融资融券的引入会加大交易量,每多一笔交易,就会给证券经纪商带来更多的经纪业务收入,而融资融券业务除了会给证券经纪商带来经纪业务收入和利息收入之外,还会创造更多金融衍生产品,证券经纪商就可以拥有更多的途径来获取投资者的利息收入。

与此同时,融资融券业务的开展所带来的风险也是不可忽视的。融资融券业务在投资判断准确时可以获得高额的回报,但稍有疏忽就可能损失所有的获利以及本金。从券商角度来看,该业务加剧了券商之间的竞争,引发更具风险的融资融券的放宽条件,进而加剧了证券市场的风险。而融资融券也会在股市崩盘的时候使得银行的坏账增加,进而对整个经济社会造成影响。

一、融资融券对股票指数影响的实证分析

(一)数据的处理

本文所选择的样本数据为2014年4月23日至2015年7月13日共计300个交易日中的上证指数收盘点数与这期间每天融资买入金额和融券卖出股数,统计单位为万元,其中上证指数从2000多点开始,共计300组数据。数据均来自上海证券交易所公开发布的信息。其中用Y表示每日的上证指数的收盘价格,X1代表每日的融资买入额,X2代表每日的融券卖出量。

为了更好反映融资融券状况对上证指数的影响,本文采用变量的日变动率作为考察对象,其中用S1=(Yt-Yt-1)/Yt-1来表示上证指数的日变动率,RZt=(X1t-X1t-1)/X1t-1来表示融资买入金额日变动率,RQ=(X2t-X2t-1)/X2t-1来表示融券卖出股数的日变动率。

而一般情况下,计量经济模型都假设时间序列的方差是同方差,而且常假设其服从方差等于零的正态分布,但大多数的金融时间序列都呈现“非正态、尖峰后尾和波动群集”的特征。应当运用具有异方差的模型来对其进行分析。因此,在建立计量模型之前需对其是否具有以上特征进行检验,然后根据检验的结果来决定是否选择异方差模型。在模型设定的基础上,通过统计软件对参数的估计分析融资融券对股指波动性的影响。

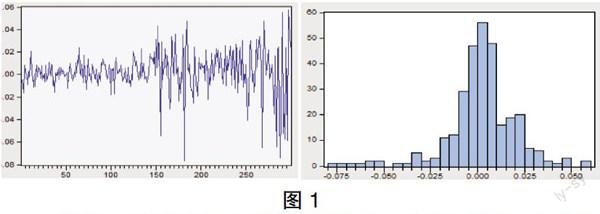

由图1可以看出,该段时间的上证指数的收益率的波动表现出很明显的集簇性,并且上证指数日变动率序列不服从正态分布,具有尖峰后尾的特征。下面采用平稳性检验的方法对三组日变动率的数据进行检验。

(二)序列的检验

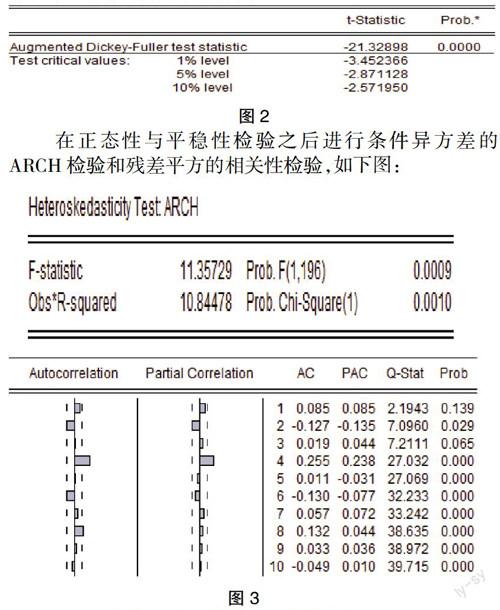

单位根检验是对时间序列平稳性检验中被普遍应用的一种方法,通过检验,若时间序列存在单位根,则说明此序列是非平稳的;若不存在单位根,则是平稳序列。常用的单位根检验方法是ADF检验。从图2的单位根检验结果中,可以看到上证指数日变动率、融资买入金额日变动率、融券卖出股数日变动率,其ADF统计值所对应的P统计值均为0,小于0.05的虚拟假设。因此,以上三个变量并不存在单位根,它们是平稳序列。

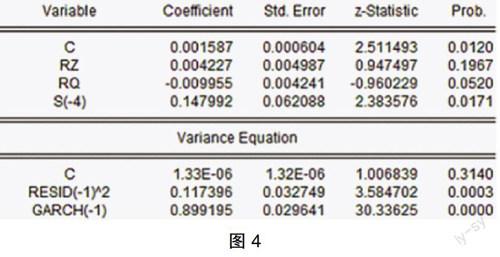

在正态性与平稳性检验之后进行条件异方差的ARCH检验和残差平方的相关性检验,如下图:

ARCH检验的结果表明,统计量对应的显著性水平为0.0009,明显小于0.05的原假设,说明存在ARCH效应。而残差平方在滞后阶数为10的情况下,P值小于0.05,且残差平方的自相关系数和偏自相关系数显著的不为零。因此,同样可以得出其残差序列存在高阶的ARCH效应,并且在4阶时效应最为显著,故采用4阶的条件均值方程进行估计。

(三)模型的建立与实证分析

通过上述的检验我们发现,在股指不断波动的情形下,其波动的方差不是固定不变的,而是不断变化着,并且波动聚集性的特征。因此本文尝试着在广义自回归条件异方差模型,采用GARCH模型对yt=β*x+yt-n+μt,μt∈N(0,σ2t)与?鄣0+?鄣1*μ2 t-1+?兹*σ2 t-1分别进行回归分析,其中,根据上证指数、融资金额、融券数目这三组日变动率的影响关系,将yt=β*x+yt-n+μt,μt∈N(0,σ2t)具体设为St=C+β1*RZt+β2*RQt+β3*St-4。GARCH(1,1)模型的回归结果如下:

GARCH-M(1,1)模型:

St=0.001587+0.009955*RZt-0.009955*RQt+0.147992*St-4

Z-Statistic(2.511) (0.947) (-0.96)

方差方程:σ2=1.33E-06+0.117*μ2 t-1+0.899*σ2 t-1

Z-Statistic(1.007) (3.585) (30.336)

可以将虚拟假设条件放宽到0.2我们可以发现,以上回归结果表明了每日融资买入额变动率对上证指数的波动率有正向推动作用,每日融券的卖出额变动率对上证指数的波动率有着负向的影响。它所代表的经济意义是:当每日融资买入额变动增加1%时,上证指数上涨0.004%,而每日融券卖出股数增加1%会对上证指数造成近似0.01%的反向影响。

以上实证分析的结果说明融资业务是可以起到推动上证指数波动作用的,融资额每增加一个单位影响上证指数增加0.004个单位,融券业务每增加一个单位影响上证指数下降0.01个单位,而本文是以万元为计量单位,对于股市每天千亿数量级别的成交额来说,其杠杆对股市上升下降的推动作用可以说是巨大的。

二、结论与建议

(一)实证分析结论

在融资融券推出的背景下,本文将融资融券作为研究对象,对该业务对中国股票市场波动产生的影响进行了分析。通过以上章节两组时间段数据的比较分析,最终得出结论是:融资融券业务对中国的股票市场产生了明显的推动效果。在股市处于高位时,由于充满乐观情绪,融资业务会加剧资金的流入,导致资产泡沫进一步加大;当股市处于底部时,由于悲观气氛浓厚,融券业务则会开始导致杀跌的氛围。对于熊市而言,融资融券的做多做空机制可以活跃证券市场,促进资金合理流动,而牛市的融资融券可能导致泡沫的膨胀。

(二)建议

在对我国融资融券业务对股票市场进行实证分析过程中,我们发现我国的融资融券对股票市场起到了巨大的推动作用。现今处于牛市的融资融券业务助涨了泡沫,应该加强对融资融券业务的监管力度,控制融资融券业务给各方面带来的风险。融资融券是一把“双刃剑”,在其发挥价格发现功能和平抑市场波动的作用时,也可能带来投机氛围加重等负面影响,投机者很容易借助融资融券的杠杆效应,借入自身几倍的资金或证券进行投机炒作,甚至操纵市场股价,影响股票市场的秩序。证监会等相关的监管部门应结合当前的股票市场的运行状况,制定符合当前市场的相关监管法规,加强对融资杠杆比例的监管,并对内幕交易等违法交易行为进行严厉打击。同时加强对融资融券业务使用者的审查力度,提高对抵押资产的定价能力,从而减少融资融券业务带来的抵押资产贬值的风险。只有这样才能使得我国的“慢牛”行情平稳而有序地推进。

参考文献:

[1]黄海南.GARCH类模型波动率预测评价[J].中国管理科学,2007(6).

[2]郑梅,苗佳.预测沪深股市市场波动性[J].系统工程理论与实践,2005(11).

[3]徐剑刚,唐国兴.我国股票市场报酬与波动的GARCH-M模型[J].数量经济技数经济研究,1995(12).

[4]陈淼鑫,郑振龙.推出卖空交易机制对证券市场波动率的影响[J].证券市场导报,2008(2).