压缩空气储能电站技术经济性分析

2015-11-14徐玉杰陈海生

刘 畅,徐玉杰,胡 珊,陈海生

(中国科学院工程热物理研究所,北京 100190)

大规模电力储能是提高常规电力系统效率、解决可再生能源大规模接入的关键技术[1-7],市场需求巨大而紧迫。压缩空气储能系统具有储能容量大、储能周期长、比投资小等优点,被认为是最具发展前景的大规模电力储能技术之一[1,8]。

目前,全球已有两座大规模压缩空气储能电站投入了商业运行,分别是德国Huntorf电站(功率为290 MW)和美国Alabama州的McIntosh电站(功率为110 MW)[9]。除传统压缩空气储能技术外,国内外学者还开展了多种先进压缩空气储能系统的研究[10-16],包括蓄热式压缩空气储能、液化空气储能、超临界空气储能等。虽然压缩空气储能系统具有规模大、寿命长等诸多优点,但压缩空气储能系统能否大规模推广应用,主要取决于其技术经济性。

目前针对压缩空气储能技术的经济性研究较少。国外的研究主要集中在压缩空气储能与风电在不同集成方式下的经济可行性[17]、不同应用条件下储能电站的经济容量优化[18]以及储能系统参数对整个系统经济运行的影响方面[19-21];国内的研究主要集中在对传统压缩空气储能系统的综合经济效益方面,包括容量效益、能量转换效益和环保效益[22-25]。目前,国内相关的研究均未对技术经济性评价指标进行深入计算与分析,缺少完整的压缩空气储能系统的经济性数学模型及经济特性的研究,更缺少针对先进压缩空气储能系统经济性的研究。

因此,本文建立了针对压缩空气储能系统的技术经济性模型,开展压缩空气储能系统的技术经济性分析;并以某先进蓄热式压缩空气储能系统为实际案例,对其应用于工业用户储能电站的情景进行工程技术经济性分析,通过具体的技术经济可行性计算及不确定性分析,量化先进蓄热式压缩空气储能技术在能源领域的经济贡献与项目实施的风险,为压缩空气储能技术的产业化提供工程经济层面的指导。

1 压缩空气储能系统技术经济性计算方法

1.1 压缩空气储能系统财务分析模型

压缩空气储能系统的主要财务分析模型[26-31]如式(1)~式(8)所示。

(1)压缩空气储能电站项目投资利税率

式中,ROT为压缩空气储能电站项目投资利税率;EBIT为压缩空气储能电站年平均利润总额;ST为压缩空气储能电站销售税金及附加;TI为压缩空气储能电站项目总投资。

(2)压缩空气储能电站项目投资收益率

式中,ROI为压缩空气储能电站项目投资收益率。

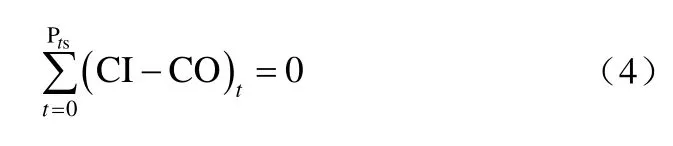

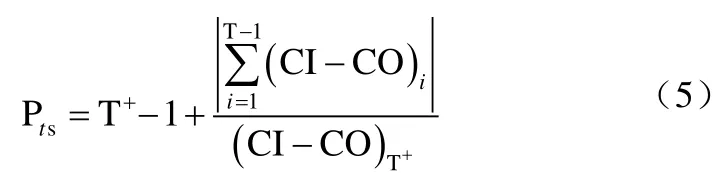

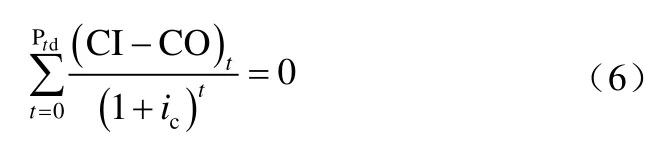

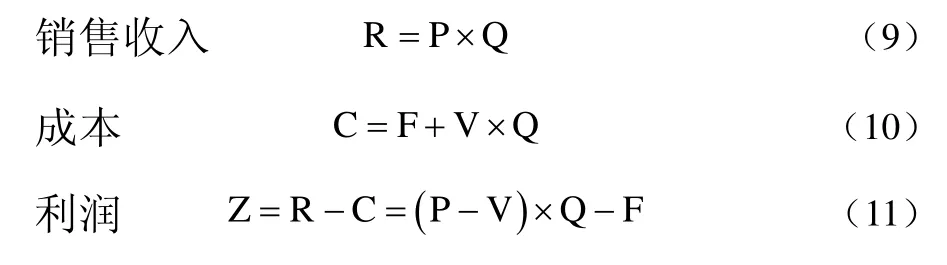

基准收益率为ic的条件下,若ROI≥ic,则项目可以考虑接受;若ROI (3)压缩空气储能电站项目内部收益率 式中,IRR为压缩空气储能电站项目内部收益率;n为压缩空气储能电站项目计算期;CI为压缩空气储能电站项目现金流入量;CO为压缩空气储能电站项目现金流出量。 基准收益率为ic的条件下,若IRR≥ic,则项目可行;若IRR (4)压缩空气储能电站项目静态投资回收期 式中,(CI-CO)t为压缩空气储能电站项目第t年的净现金流量;Pts为压缩空气储能电站项目静态投资回收期(年)。 静态投资回收期还可根据全部投资现金流量表中累计净现金流量计算求得。 式中,T+为各年累计净现金流量首次为正值或0的年份。 设基准投资回收期为Pc,若Pts≤Pc,则项目可以考虑接受;若Pts>Pc,则项目应予以拒绝。 (5)压缩空气储能电站项目动态投资回收期 式中,ic为压缩空气储能电站项目基准收益率;Ptd为压缩空气储能电站项目动态投资回收期(年)。 根据全部投资现金流量表中累计净现金流量现值计算求得。 式中,T+为压缩空气储能电站项目各年累计净现金流量首次为正值或0的年份。 设基准投资回收期为Pc,若Ptd≤Pc,则项目可以考虑接受;若Ptd>Pc,则项目应予以拒绝。 (6)压缩空气储能电站项目净现值 式中,NPV为压缩空气储能电站项目方案净 现值。 若NPV>0,方案予以接受;若NPV=0,临界状态;若NPV<0,方案应予以拒绝。 1.2.1 盈亏平衡分析模型 销售收入函数、成本函数、利润函数分别如式(9)~式(11)所示[26-28] 式中,Q为压缩空气储能电站年发电产量;R为压缩空气储能电站发电年销售收入;C为压缩空气储能电站年总成本;F为压缩空气储能电站年固定成本;V为压缩空气储能电站年单位发电可变成本;P为压缩空气储能电站年单位发电价格;Z为压缩空气储能电站年总利润。 假设在盈亏平衡点处,Z=0,R=C,P×Q=F+V×Q。 进行盈亏平衡点计算的假定条件如下:①产量等于销售量,即当年生产的产品全部能够销售出去;②产量变化时,单位可变成本不变,从而总成本费用是销售量的线性函数;③产量变化时,产品售价不变,从而销售收入是销售量的线性函数;④按单一产品计算,即项目产生的除电力以外的可获得经济性收益的产品均不销售。 本文选取的4类指标的盈亏平衡点计算方法如式(12)~式(15)所示[26-28] 盈亏平衡发电产量 式中,Q*为盈亏平衡点生产的最小规模,当产量 盈亏平衡销售收入 式中,R*为盈亏平衡点销售收入的最低要求。 盈亏平衡生产能力利用率 式中,a*为盈亏平衡点生产能力利用率的最低比例。 生产能力利用率越小,表示项目的可靠性越大,即抗风险能力越强。 盈亏平衡发电销售价格 式中,P*为盈亏平衡点销售价格的最低值。 1.2.2 敏感性分析模型 敏感度系数指项目评价指标变化的百分率与不确定因素变化的百分率之比[26-28]。敏感度系数越高,表示项目效益对该不确定因素的敏感程度越高。 式中,SAF为评价指标A对不确定因素F的敏感度系数;ΔF/F为不确定因素F的变化幅度;ΔA/A为不确定因素F发生ΔF变化时,评价指标A的相对变化率。 SAF>0,表示评价指标与不确定各因素同方向变化;SAF<0,表示评价指标与不确定各因素反方向变化。较大者敏感度系数高。 图1为中国科学院工程热物理研究所提出的先进蓄热式压缩空气储能系统的工作原理图。储电时,电动机带动多级间冷压缩机将空气压缩至高压,并将高压空气储存在储气室中,同时利用蓄热介质回收且储存压缩机的间冷热,蓄热器还可以储存外部热源(如太阳能、工业余热等)提供的热量;发电时,利用储存的间冷热和外部提供的热量加热各级膨胀机进口空气,然后驱动多级透平膨胀做功,并带动发电机发电。 蓄热式压缩空气储能系统是传统压缩空气储能与蓄热储能的一种结合,系统取消了燃烧室,利用储能时压缩机压缩过程中的压缩热或外部提供的热量,来加热释能时膨胀机入口的高压空气。由于取消了燃烧室,可实现无污染排放,也实现了系统在燃料不充足的地方应用。 图1 蓄热式压缩空气储能系统Fig.1 Schematic diagram of heat storage type compressed air energy storage system 中国科学院工程热物理研究所正在开展10 MW蓄热式压缩空气储能系统的研发与示范,该系统关键设备包括:多级间冷压缩机、多级再热透平膨胀机、各级压缩机冷却器、各级膨胀机再热器、蓄热器、储气室等。表1为10 MW系统设计方案的关键性能参数。 表1 10 MW蓄热式压缩空气储能系统性能参数Table 1 Performance parameters of the 10 MW heat storage type compressed air energy storage system 随着我国电价机制的不断完善,峰谷电价差将不断加大,储能技术可用于耗电工业,利用峰谷电价差获得收益,同时也实现了电网的削峰填谷。本 文主要分析10 MW蓄热式压缩空气储能系统用于耗电工业的经济性。表2为10 MW蓄热式压缩空气储能系统总投资明细,其中系统设备总费用7300万元,由于该系统的储气室采用现有的地下盐洞等,所以其设备成本不包括储气室费用;安装工程费按设备投资的8%计算;工程建设其它费用包括土地费用、项目前期费、建设单位管理费、设计费、工程建设监理费、招标服务费、环评费、劳动安全评价费、施工图预算编制费、竣工图编制费、工程保险费、联合试运转费、工器具及生产用具购置费、工程质量监督费和安全生产费等,共计261.30万元;预备费包括基本预备费和涨价预备费,均以设备投资、安装工程费和工程建设其它费用之和为计费基数,其中基本预备费的费率为5%,不计涨价预备费[26];递延资产费用包括生产人员准备费和办公及生活家具购置费;流动资金按上述建设投资总额的8%计算。本文研究中假设系统投资的全部资金均为资本金。 表2 蓄热式压缩空气储能系统总投资明细表Table 2 Investment schedule of heat storage type compressed air energy storage system 压缩空气储能系统年运行时间按333天计算,即年运行小时数为储电2664小时/年,放电2664小时/年。项目经济性分析的计算期共26年,其中建设期1年,生产运营期25年,投产后生产负荷按照100%计算。本文计算中以北京市现行的峰谷电价制度为参考。北京市谷段电价时间为23:00~7:00,工业用电谷电电价为0.3818元/(kW·h);峰段电价时间为10:00~15:00和18:00~21:00,工业用电峰电电价为1.3222元/(kW·h)[32]。 折旧与摊销的计算按照行业标准选取,机器设备折旧年限为15年,房屋折旧年限为25年,其它固定资产折旧年限为15年,无形资产摊销年限为10年,递延资产摊销年限为5年[33]。所有折旧与摊销的净残值率取5%,采用平均年限法计算设定年限内每年的折旧与摊销费用。经济性计算的基准收益率按国家发改委与建设部发布的《建设项目经济评价方法与参数》统一规定的8%计算[26]。 利用上述财务分析模型,本文对10 MW蓄热式压缩空气储能系统用于耗电工业进行了财务分析,表3为该系统的主要财务评价指标。 表3 财务评价指标Table 3 Schedule of financial evaluation index 由于现阶段我国没有出台专门针对压缩空气储能系统的补贴政策,因此本文参考抽水蓄能电站的最新补贴政策,进行有无补贴两种条件下的经济性计算。表3中数值(a)表示在没有任何政策补贴的情况下,电站财务评价的计算结果;数值(b)表示在计入电站容量电价470/(kW·年)和购入电价为燃煤机组标杆上网电价75%的条件下[34],进行财务分析的计算结果。 通过财务评价可知,在没有计入容量电价的条件下,建设10 MW蓄热式压缩空气储能电站的项目总投资为8711.8万元,其中建设投资为8557.8万元,占总投资的比例为98.23%。电站在计算期内的年均收入为3251.4万元,年均总成本费用为1919.8万元,年均利润总额为1305.4万元,年均所得税为326.4万元,年均税后利润为979.1万元。本项目的税后投资利税率为15.0%,远高于电力行业的平均水平7.8%[35],可为国家税收做出较大贡献;税后投资收益率为11.2%,大于基准收益率8%,可为项目投资者带来较好的收益;税后内部收益率为16.3%,远大于基准收益率8%,投入资金具有较好的内部偿付能力;税后动态投资回收期为9.2年;税后净现值为6206.3万元,说明本项目的资金利用情况较好。 在计入电站容量电价和购入电价为燃煤机组标杆上网电价75%的条件下,项目的年均收入与年均税后利润分别由3251.4万元和979.1万元增至3658.2万元和1549.1万元;投资利税率、投资收益和内部收益率的税后数值分别由15.0%、11.2%和16.3%增至23.7%、17.8%和23.8%;项目的税后动态投资回收期由9.2年降至6.2年;项目的税后净现值由6206.3万元增至12310.2万元。说明当执行补贴政策时,电站的各项经济指标均表现出更好的收益效果,表明政策扶持对开展压缩空气储能项目具有重要的作用。 盈亏平衡分析通过计算项目达产年主要经济指标的盈亏平衡点,分析项目成本与收入的平衡关系,进而判断项目对参数变化的适应能力和抗风险能 力[26-28]。本文通过产量、销售收入、生产能力利用率和销售价格4个指标的盈亏平衡点作为盈亏平衡分析的主要指标,对此收益模式下的盈亏平衡能力进行分析。 表4为蓄热式压缩空气储能电站的盈亏平衡分析指标。 表4 盈亏平衡分析指标Table 4 Schedule of break-even analysis index 盈亏平衡点是盈利与亏损的分界点,在平衡点,收入等于成本,即该点是不亏损情况下收入下限或成本上限。盈亏平衡点越低,表明项目适应市场变化的能力越强,抗风险能力越大。 表4中数值(a)表示在没有任何政策补贴的情况下,进行电站盈亏平衡分析的计算结果;数值(b)表示在计入电站容量电价470/(kW·年)和购入电价为燃煤机组标杆上网电价75%的条件下[34],进行盈亏平衡分析的计算结果。 由表4数值(a)可知,在没有任何政策补贴的条件下,采用单因素盈亏平衡分析的方法,即在其它计算参数不变的条件下,压缩空气储能电站的发电产量若低于9469.8 MW·h/年,或销售收入低于1252.1万元/年,或生产能力利用率(即电站达产年份的生产负荷率)低于35.6%,或发电的销售价格低于0.86元/(kW·h)时,则项目无法获得收益;上述盈亏平衡指标等于平衡点数值时,项目收入与成本持平;当上述盈亏平衡指标高于平衡点数值时,项目可获得收益。本文计算模式下,10 MW蓄热式压缩空气储能电站发电产量为26640 MW·h/年,销售收入为3251.4万元/年,达产期生产负荷100%,发电销售价格为1.322元/(kW·h),均高于所对应指标的盈亏平衡点数值,高出幅度分别达181.32%、159.68%、181.32%和54.22%,因此项目可获得较好的收益。由表4数值(b)可知,在计入容量电价和执行优惠上网标杆电价的条件下,项目的盈亏平衡指标均向具有更低风险的方向变化,即在施行上述补贴的情况下,压缩空气储能电站的抗风险能力更强,可获得更高收益的可能性更大。 本文敏感性分析选取10 MW蓄热式压缩空气储能系统效率、储能电价、释能电价和年运行小时数为影响项目经济性的不确定因素,考察这些不确定因素发生变化时对项目经济性的影响,分析其敏感性,进而评估项目的风险。 4.2.1 敏感性趋势分析 本文通过逐项替换法将不确定因素在-40%~40%的变化范围内,以每隔10%的变化幅度对评价指标的变化幅度进行计算,得到不确定因素在此范围内的敏感性分析趋势。图2为敏感性趋势分析曲线图,分别给出了以系统效率、储能电价、释能电价和年运行小时数为不确定因素时,评价指标变化幅度和指标数值的变化趋势。 由图2可知,选取的不确定因素——系统效率、储能电价、释能电价和年运行小时数在选定范围内变化时,主要评价指标——税后投资收益率、税后内部收益率、税后动态投资回收期和财务净现值分别对不确定因素的变化呈现单调变化。系统效率越高,或储能电价越低,或释能电价越高,或年运行小时数越大时,评价指标均向收益增大的方向变化。整体上,选取的评价指标中,对不确定因素的敏感性从高到低依次为:税后动态投资回收期、财务净现值、税后投资收益率和税后内部收益率,说明当不确定因素发生同等变化时,税后动态投资回收期指标的变化最大,其次为财务净现值指标,变化最不明显的指标为税后内部收益率。从而表明,当选取不确定各因素作为风险评估因素时,税后动态投资回收期数值受到的影响最大。即当项目投资方所关注的指标为投资回收年限时,应着重考虑项目风险因素所带来的影响,选择各风险因素有利于指标变化的方向进行项目规划,尽可能的规避风险因素向不利方向变化,并着重考虑当各风险因素在其临界点附近变化时,项目主要评价指标的数值,确定项目的收益是否可以被接受。 4.2.2 临界点分析 临界点指各不确定因素的变化使项目由可行变为不可行的临界数值,可采用不确定因素相对基本方案的变化率或其对应的具体数值表示[28-30]。当不确定因素的变化超过了临界点所表示的不确定因素的极限变化时,项目将由可行变为不可行。 由于本文进行经济性计算选取的基准收益率为8%,因此以评价指标为税后投资收益率和税后内部收益率界定项目收益与否的临界数值为8%;电力行业建设项目的投资回收期一般为10年左右[4-5],因此本文以税后动态投资回收期评价项目的收益和项目投资风险时,选取10年为其临界数值;项目经济评价的财务净现值指标越大表明项目的收益性越好,风险越小,且一般认为净现值等于0为项目获得收益的底限,因此本文以财务净现值等于0为界定其收益与否的临界数值。即当选取的不确定因素变化使得税后投资收益率低于8%,或税后内部收益率低于8%,或税后动态投资回收期低于10年,或财务净现值低于0时,项目由可行变为不可行,经济效果由可以获得收益变为无收益。表5为不确定因素的临界点。 由表5可知,当评价指标选取上述数值为收益与否的临界数值时,可得到各不确定因素的变化幅度临界点和实际数值的临界点,且各评价指标中税后动态投资回收期对各不确定因素的临界点的要求较高,即不确定因素变化较小的幅度即可能对评价指标的浮动造成相对较大的影响。在无补贴的条件下,当系统效率、储能电价、释能电价和年运行小时数分别浮动至-3.12%以下、0.78%以上、-1.66%以下和-2.68%以下时,项目的税后动态投资回收期将长于10年;在有补贴的条件下,当系统效率、储能电价、释能电价和年运行小时数分别浮动至-48.60%以下、62.07%以上、-28.14%以下和-37.17%以下时,项目的税后动态投资回收期将长于10年。从而说明,与无补贴的计算条件相比,在计算补贴的条件下,项目主要评价指标对不确定因素的临界点变化幅度绝对值均有不同程度的增加,即执行补贴政策对项目的抗风险能力的提高具有重要作用。 4.2.3 敏感度系数分析 本文将不确定因素在-40%~40%的变化范围内得到的评价指标变化幅度的均值作为计算敏感度系数的基础数据进行计算,得到各评价指标对各不确定因素的敏感度系数具体数值。表6为各评价因素对不确定因素的敏感度系数均值表。 图2 敏感性趋势分析Fig.2 Sensibility tendency analysis 表5 不确定因素的临界点Table 5 Critical point of uncertain factor 表6 敏感度系数均值Table 6 Mean value of sensitivity coefficient 由表6可知,项目各评价指标中税后投资收益率、税后内部收益率、财务净现值与不确定因素系统效率、释能电价、年运行小时数同方向变化,与储能电价反方向变化;税后动态投资回收期与储能电价同方向变化,与系统效率、释能电价、年运行小时数反方向变化。评价指标税后投资收益率、税后内部收益率、税后动态投资回收期和财务净现值均对释能电价的敏感度系数最高,在无补贴的条件下,分别为2.43、2.05、-4.74和4.37;在计算补贴的条件下,分别为1.54、1.29、-1.64和2.14。从而说明当以上述评价指标作为衡量项目收益性的重要指标时,各不确定因素中最有可能成为高风险因素的为释能电价,且在计算补贴的条件下,评价指标对不确定因素的敏感程度有所下降,即执行补贴政策时,项目对预期风险的出现表现出更好的抵抗应对水平。 本文建立了压缩空气储能系统的技术经济性模型,在有无政策补贴政策的两种计算条件下,针对某蓄热式压缩空气储能电站实例进行了财务分析、盈亏平衡分析以及敏感性分析,得到以下主要结论。 (1)利用财务分析的数学模型,对压缩空气储能系统进行了技术经济性分析,所得的结果较为合理。在无补贴的条件下,所研究的压缩空气储能系统税后投资收益率、税后内部收益率、税后动态投资回收期和税后净现值分别为11.2%、16.3%、9.2年和6206.3万元;在计算补贴的条件下,上述指标分别为17.8%、23.8%、6.2年和12310.2万元,所研究的压缩空气储能系统具有较好的经济效益。 (2)利用盈亏分析的数学模型,进行了压缩空气储能系统的盈亏平衡分析,找到了盈亏平衡点。在本文应用情景,系统的产量、销售收入、生产能力利用率和销售价格均高于相应盈亏平衡点数值,项目可获得较好的收益。 (3)利用敏感性分析的数学模型,进行了压缩空气储能系统的敏感性分析,揭示了不同不确定因素对系统经济指标的影响。在不确定因素中释能电价最有可能成为高风险因素;在经济指标中,税后动态投资回收期受到的不确定因素影响最大。 (4)在计入容量电价和执行优惠上网标杆电价的政策条件下,电站的各项经济指标均表现出更好的收益效果,项目的盈亏平衡指标均向具有更低风险的方向变化,且项目对预期风险的出现表现出更好的抵抗应对水平,表明政策扶持对提高压缩空气储能电站的财务收益水平和抗风险能力具有重要的作用。 [1]Chen Haisheng,Cong Ngocthang,Yang Wei,et al.Progress in electrical energy storage system:A critical review[J].Progress in Natural Science,2009,19(3):291-312. [2]Energy Storage Council.Energy storage——The missing link in the electricity value chain[R].An ESC White Paper,2002. [3]Barrie M.Power Markets and Economics:Energy Costs, Trading, Emissions[M].Shanghai:Shanghai University of Finance and Economics Press,2013. [4]中关村储能产业技术联盟储能专业委员会.储能产业研究白皮书2012[R].北京:中关村储能产业技术联盟,2012. [5]Zhang Xinjing(张新敬),Chen Haisheng(陈海生),Liu Jinchao(刘金超),Li Wen(李文),Tan Chunqing(谭春青).Research progress in compressed air energy storage system:A review[J].Energy Storage Science and Technology(储能科学与技术), 2012,1(1):26-40. [6]Mi Jianwei(米建伟).未来5~10年电力行业发展趋势分析[EB/OL].国家信息中心.2014-05-27.http://www.sic.gov.cn/News/ 82/2827.htm. [7]Ding Ming(丁明),Chen Zhong(陈忠),Su Jianhui(苏建徽),et al.An overview of battery energy storage system for renewable energy generation[J].Automation of Electric Power Systems(电力系统自动化),2013,37(1):19-25,102. [8]Chen Haisheng(陈海生),Liu Jinchao(刘金超),Guo Huan(郭欢),Xu Yujie(徐玉杰),Tan Chunqing(谭春青).Technical principle of compressed air energy storage system[J].Energy Storage Science and Technology(储能科学与技术),2013,2(2):146-151. [9]Krain H.Review of centrifugal compressor's application and development[J].ASME Journal of Turbomachinery,2005,127:25-34. [10]Najjar Y,Jubeh N.Comparison of performance of compressed-air energy-storage plant with compressed-air storage with humidification[J].Proceeding of IMechE,Part A:Journal of Power and Energy,2006,220:581-588. [11]Bullough C,Gatzen C,Jakiel C,et al.Advanced adiabatic compressed air energy storage for the integration of wind energy[C]// Proceedings of the European Wind Energy Conference,London,2004. [12]Wang S,Chen G,Fang M,et al.A new compressed air energy storage refrigeration system[J].Energy Convers.Manage.,2006,47(18):3408-3416. [13]Higashimori H,Hasagawa K,Sumida K.Detailed flow study of mach number 1.6 high transonic flow with a shock wave in a pressure ratio 11 centrifugal compressor impeller[J].ASME Journal of Turbomachinery,2004,126:473-481. [14]Mowill R,Strom S.New radial engine technology from Kongsberg[C]//ASME,83-GT-221,1983. [15]Skoch G,Moore R.Performance of two 10-lb/sec centrifugal compressors with different blade and shroud thicknesses operating over a range of Reynolds numbers[C]//23rd Joint Propulsion Conference,1987. [16]Silet J.Specificite des groupes auxiliaries de puissance par rapport aux turbomotuers d’ helicoptere[C]//AGARD,1993:537. [17]Reinhard M,Jochen L.Economics of centralized and decentralized compressed air energy storage for enhanced grid integration of wind power[J].Applied Energy,2013,101:299-309. [18]Emily F,Jay A.Economics of compressed air energy storage to integrate wind power:A case study in ERCOT[J].Energy Policy,2011,39:2330-2342. [19]Audrius B,Nick J.Exergy and exergoeconomic analysis of a compressed air energy storage combined with a district energy system[J].Energy Conversion and Management,2014,77:432-440. [20]Tzamalis G,Zoulias E,Stamatakis E,et al.Techno-economic analysis of an autonomous power system integrating hydrogen technology as energy storage medium[J].Renew.Energy,2007,39(3):118-124. [21]Ahmet Y.The operational economics of compressed air energy storage systems under uncertainty[J].Renewable and Sustainable Energy Reviews,2013,22:298-305. [22]Yang Yusheng(杨裕生),Cheng Jie(程杰),Cao Gaoping(曹高萍).A gauge for direct economic benefits of energy storage devices[J].Battery Bimonthly(电池),2011,41(1):19-21. [23]Lu Yuanwei(鹿院卫),Liu Guanglin(刘广林),Ma Chongfang(马重芳),et al.Thermo-economic comparison of compressed air energy storage systems[J].Journal of Engineering for Thermal Energy and Power(热能动力工程),2011,26(4):397-401. [24]Liu Wenyi(刘文毅),Yang Yongping(杨勇平).Calculations and analysis of overall benefit for compressed air energy storage (CAES) power plant[J].Journal of Engineering Thermophysics(工程热物理学报),2007,28(3):373-375. [25]Sun Xiaobin(孙晓斌),Sun Yanling(孙艳玲).储能装置的价值评估[J].Journal of Henan Science and Technology(机械与自动化),2013,8:103. [26]国家发展和改革委员会建设部.建设项目经济评价方法与参数[M].北京:中国计划出版社,2006. [27]Yan Xiaohui,Zhang Xuehui,Chen Haisheng,et al.Techno-economic and social analysis of energy storage for commercial buildings[J].Energy Conversion and Management,2014,78:125-136. [28]潘艳珠.工程技术经济[M].北京:机械工业出版社,2012. [29]刘晓君.技术经济学[M].北京:科学出版社,2013. [30]游达明.技术经济与项目经济评价[M].北京:清华大学出版社,2009. [31]郑建国.技术经济分析[M].北京:中国纺织出版社,2008. [32]北京市商业用电峰谷分时电价标准[EB/OL].2014-03-04.http://wenku.baidu.com/view/c4da531 dbcd126fff7050b91.html. [33]中华人民共和国国务院.中华人民共和国企业所得税法实施条例(中华人民共和国国务院令第512号)[EB/OL].2013-02-06.http://jky.ynjy.cn/jgsz/cws/201302/3478.html. [34]国家发展和改革委员会.国家发展改革委关于完善抽水蓄能电站价格形成机制有关问题的通知(发改价格[2014]1763号)[EB/OL].2014-07-31.http://jgs.ndrc.gov.cn/zcfg/201408/t20140812_622012.html. [35]中华人民共和国国家统计局.中国经济统计年鉴2013[M].北京:中国统计出版社,2013.

1.2 压缩空气储能系统不确定性分析模型

2 先进蓄热式压缩空气储能系统概述

3 系统的经济性

3.1 初始条件设定

3.2 经济性计算结果分析

4 不确定性分析

4.1 盈亏平衡分析

4.2 敏感性分析

5 结 论